意見領袖丨張瑜

核心觀點

對于9月及三季度的經濟數據點評,需要以消費核心進行展開。

1、消費三季度狀況:壓力較大。三季度,居民部門整體消費增速為3.5%,社零增速為2.5%。北京、上海7-8月社零增速都為負。支出法角度看,前三季度消費對經濟的貢獻率降至49.9%,考慮到上半年為60.5%,這意味著單三季度消費對經濟的貢獻率遠低于49.9%。

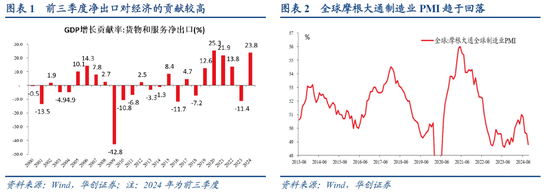

2、消費面臨的雙重使命。第一,促進價格回暖。從潘行長10月18日演講及財政部10月12日新聞發布會可以發現,針對價格回暖問題,兩大部委均強調后續的側重點在消費。第二,應對外需變化。今年前三季度,貨物和服務凈出口對經濟增長貢獻率為23.8%,歷史數據來看,這一貢獻率或不可持續,后續會面臨全球貿易增速回落以及潛在的貿易摩擦帶來的壓力。

3、消費的四重應對。對此,從目前的政策來看,消費在進行四個層面的應對。第一,穩住居民財富。核心是股價和房價。相關部署參見9月24日和10月17日發布會。第二,穩住居民收入。財產性凈收入的壓力需要穩住房價,中低收入群體的收入壓力需要財政予以“靶向支持”。第三,穩住耐用品消費。9月數據來看,兩新政策影響下,汽車家電代表的耐用品增速明顯回暖。第四,穩住財政支出。詳細的財政加碼方案仍有待人大常委會以及明年兩會之后方可知曉。就目前信息來看,化債力度較大,中央舉債意愿較足。

4、資產的看法:如果我們假設政策會持續加碼直至物價回暖,消費回升。則投資將分三段走。1)第一段:從現在到利潤領先指標出現拐點:寬貨幣走在擴信用之前,債券不悲觀,高股息攻守兼備,風險偏好見底回升,小票躁動增加,估值迎來修復。2)第二段:從利潤領先指標出現拐點到利潤出現拐點:風險偏好全面回升,股債系統性切換,趨勢性空債多股,周期或占優,周期中供需格局好的(如煤炭)彈性或更大。成長與消費逐漸開花,股市趨勢性行情開啟。趨勢性行情的主線取決于供給側改革和需求側的抓手。3)第三段:利潤出現拐點,消費或更占優。

總結:資本市場短期行情雖受政策節奏影響頗大,中期行情的關鍵仍是政策效果何時可以傳導到利潤/物價的領先指標拐點上。此輪政策底已于9.26政治局會議明確,轉向定調高、態度明、節奏急、力度大,我們懷揣期待。

報告摘要

一、消費的雙重使命

(一)使命一:促進價格回暖

近期,財政部與央行均正面回應了促進價格回暖的問題,側重點都偏消費。10月18日潘行長演講“宏觀經濟政策的作用方向應從過去的更多偏向投資,轉向消費與投資并重,并更加重視消費”。10月12日財政部發布會“下一步,財政部將繼續堅持精準施策、靶向發力,優化基礎性政策機制安排,改善居民收入預期,激發消費潛能;用好專項資金、貸款貼息等工具,完善商貿流通體系,改善消費環境;發揮政府債券牽引作用,帶動有效投資,擴大國內需求。”

(二)使命二:應對外需變化

今年前三季度,貨物和服務凈出口對經濟增長貢獻率為23.8%,拉動GDP增長1.1個百分點。從歷史數據來看,這一貢獻率處于極高水平,或難以持續。從近期的外貿數據來看,出口受海外制造業景氣回落影響,開始走弱。9月,出口增速降至2.4%。摩根大通制造業PMI連續三個月低于榮枯線。這意味著,后續需要更多依賴于內需的回升尤其是消費的回升對沖外需的走弱。

二、消費的四個應對

(一)應對1:穩住居民財富

穩定居民財富,對應的是房價與股價的穩定。近期兩個官方層面的表態值得重視。詳見正文。

(二)應對2:穩住居民收入

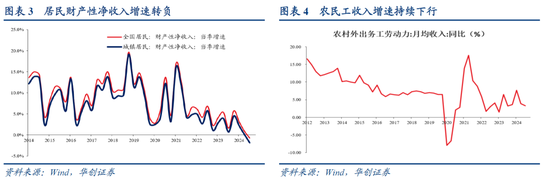

當前,居民部門收入層面有兩個結構性的問題。一是財產性凈收入增速持續下行,三季度,全國居民財產性凈收入增速為-0.7%,有數以來首次增速轉負。其中城鎮居民財產性凈收入增速降至-1.9%。二是部分低收入群體或出現一定的收入壓力。前者的應對或與穩住居民財富一致,重點是穩住房價。后者的應對或可參考財政部10月12日的發布會,包括“提高城鄉居民基礎養老金最低標準;向特困人員、孤兒等生活困難群眾發放了一次性生活補助;分兩步調整完善高校學生資助政策等”。

(三)應對3:穩住耐用品消費

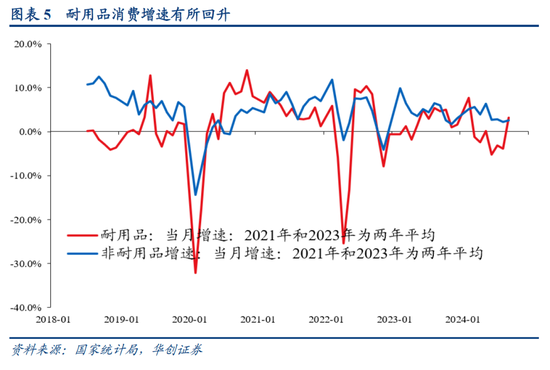

9月,兩新政策影響下,耐用品消費有所回升,詳見正文。

(四)應對4:穩住財政支出

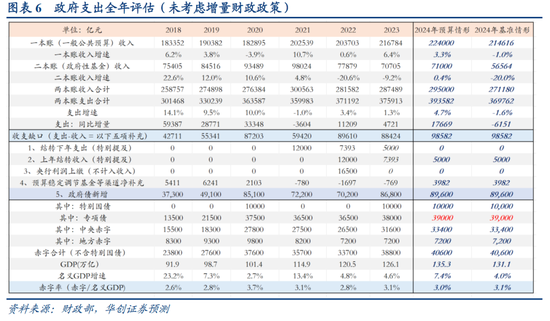

政府支出一方面影響政府消費(GDP支出法,政府消費占GDP的比重為16.5%),另一方面可能會通過事業單位的工資性收入這一渠道影響居民消費。參見報告《【華創宏觀】消失的“其他”:地產之外的最大拖累——經濟微觀察系列一》。若今年沒有增量財政政策,我們按照全年一般公共預算收入同比-1%,政府性基金收入同比-20%,政府債、特別國債、赤字今年全部使用完畢,這樣的假設下,全年兩本賬合計支出預計為-1.6%左右,處于較低水平。10月12日財政部介紹了一攬子增量政策,預計政府支出增速有望四季度企穩,明年出現明顯回升。更詳細的財政政策有待人大常委會及明年兩會后進行評估。

三、三季度及9月經濟數據細節:詳見正文

風險提示:房價下跌,居民消費信心不足。

報告目錄

報告正文

一、消費的雙重使命

(一)使命一:促進價格回暖

第一個使命是促進價格回暖。近期,財政部與央行均正面回應了促進價格回暖的問題,側重點都偏消費。

1)央行:10月18日《高質量發展與中國經濟動態平衡——中國人民銀行行長潘功勝在2024金融街論壇年會上的主題演講》,“目標體系方面,將把促進物價合理回升作為重要考量,更加注重發揮利率等價格型調控工具的作用。在歷史上的歷次經濟周期中,我們主要依靠擴大投資、保存供給側產能來對抗經濟下行壓力,發揮了重要的積極作用。在高質量發展階段,投資需要根據經濟結構調整的方向有增有減,更多投向科技創新、基本民生等領域。我們要堅持以人民為中心的發展思想,著力增加居民收入,優化財政支出結構,完善社會保障體系,促進擴大消費,形成‘政府培育消費,消費激活市場,市場引領企業,企業擴大投資’的良性循環。實現經濟的動態平衡,需要把握好幾個重點。一是宏觀經濟政策的作用方向應從過去的更多偏向投資,轉向消費與投資并重,并更加重視消費。”

2)財政部:10月12日《國新辦舉行新聞發布會介紹“加大財政政策逆周期調節力度、推動經濟高質量發展”有關情況》,針對提問:積極財政政策在提振消費和防范通縮風險方面,怎么樣能發揮更大的作用?回應是,“下一步,財政部將繼續堅持精準施策、靶向發力,優化基礎性政策機制安排,改善居民收入預期,激發消費潛能;用好專項資金、貸款貼息等工具,完善商貿流通體系,改善消費環境;發揮政府債券牽引作用,帶動有效投資,擴大國內需求。”

(二)使命二:應對外需變化

第二個使命是應對外需變化。今年前三季度,凈出口增勢較好。貨物和服務凈出口對經濟增長貢獻率為23.8%,拉動GDP增長1.1個百分點。

從歷史數據來看,這一貢獻率處于極高水平,或難以持續。從近期的外貿數據來看,出口受海外制造業景氣回落影響,開始走弱。9月,出口增速降至2.4%。摩根大通制造業PMI連續三個月低于榮枯線。

這意味著,后續需要更多依賴于內需的回升對沖外需的走弱。

二、消費的四個應對

(一)應對1:穩住居民財富

穩定居民財富,對應的是房價與股價的穩定。近期兩個官方層面的表態值得重視。

一是10月18日《高質量發展與中國經濟動態平衡——中國人民銀行行長潘功勝在2024金融街論壇年會上的主題演講》,“當前經濟運行中還存在一些突出矛盾和挑戰,主要是房地產市場和資本市場。基于國際經驗和中國過去的實踐,需要出臺有針對性的政策予以應對。”

二是10月12日《何立峰在山西陜西調研時指出:堅決打好保交房攻堅戰》,“何立峰指出,房地產市場是當前宏觀經濟的一個風向標,做好房地產工作對于推動經濟持續回升向好、維護人民群眾切身利益至關重要,要切實提高政治站位,全力以赴抓好保交房、穩房市等工作。”

相關舉措主要參見9月24日《金融支持經濟高質量發展有關情況》、10月17日《介紹促進房地產市場平穩健康發展有關情況》兩次發布會。點評參見《【華創宏觀】如何理解今日央行推出的各類政策?》、《【華創宏觀】地產轉向新特征或已明確》。

(二)應對2:穩住居民收入

當前,居民部門收入層面有兩個結構性的問題。一是財產性凈收入增速持續下行,三季度,全國居民財產性凈收入增速為-0.7%,有數以來首次增速轉負。其中城鎮居民財產性凈收入增速降至-1.9%。二是部分低收入群體或出現一定的收入壓力。例如,農民工數據,2季度,月均收入同比降至3.9%,3季度進一步降至3.3%。高校畢業生,根據統計局數據,16-24歲(不含在校生)今年以來失業率持續上行。

針對這兩個問題,前者的應對或與穩住居民財富一致,重點是穩住房價。

后者的應對參考政治局的部署,“要把促消費和惠民生結合起來,促進中低收入群體增收,提升消費結構。點做好應屆高校畢業生、農民工、脫貧人口、零就業家庭等重點人群就業工作,加強對大齡、殘疾、較長時間失業等就業困難群體的幫扶。要加強低收入人口救助幫扶。”參考財政部10月12日的發布會,包括“提高城鄉居民基礎養老金最低標準;向特困人員、孤兒等生活困難群眾發放了一次性生活補助;分兩步調整完善高校學生資助政策等”。

(三)應對3:穩住耐用品消費

今年以來,耐用品消費一度較為低迷,1-9月,限額以上耐用品消費增速為0%。

“兩新政策”帶動下,消費品消費在9月有所好轉。根據統計局對以舊換新的政策效果介紹,“以舊換新從零售端受益比較大的還是汽車銷售、家電銷售、辦公用品銷售和家居銷售。我們開展的重點調查顯示,看政策的受益面,汽車銷售和家電銷售受益面比較大,60%左右的重點零售企業都是享受到這個政策的好處。家居類企業要小一點,政策受益面不到20%。但是從已經受益的企業情況來看,零售增長速度都比較快,像家電類的受益企業零售額9月份增長超過30%。另外,9月份限上單位汽車類商品零售額增長0.4%,由負轉正;家用電器和音像器材類今年以來首次實現20%以上的高增長,而且其中智能家電增速超過30%,文化辦公用品類增長10%,家具類由負轉正。僅這四類受益比較大的商品零售來看,初步測算,能拉動限上單位消費品零售額增長1.2個百分點。”

(四)應對4:穩住政府支出

政府支出一方面影響政府消費(GDP支出法,政府消費占GDP的比重為16.5%),另一方面可能會通過事業單位的工資性收入這一渠道影響居民消費。參見報告《【華創宏觀】消失的“其他”:地產之外的最大拖累——經濟微觀察系列一》。

若今年沒有增量財政政策,我們按照全年一般公共預算收入同比-1%,政府性基金收入同比-20%,政府債、特別國債、赤字今年全部使用完畢,這樣的假設下,全年兩本賬合計支出預計為-1.6%左右,處于較低水平。

10月12日財政部介紹了一攬子增量政策,預計政府支出有望四季度企穩,明年回升。更詳細的財政數據有待人大常委會及明年兩會通過相關決議后進行評估。

三、3季度經濟數據詳細分析

(一)3季度主要經濟數據概覽

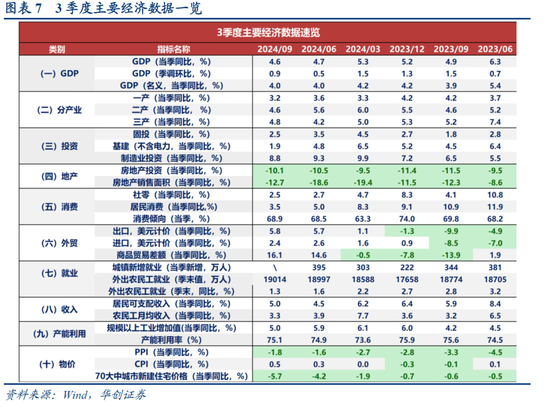

3季度,GDP實際增速為4.6%,低于前值4.7%。名義GDP增速為4.0%,與前值持平。

供給端來看,一產與二產增速回落,三產增速有所回升。第一產業,3季度增速為3.2%,低于前值3.6%。第二產業,3季度增速為4.6%,低于前值5.6%。與工業及建筑業增速回落有關。第三產業,3季度增速為4.8%,高于前值4.2%。預計與金融業、租賃和商務服務業、房地產業增速回升有關。根據統計局解讀,“三季度,金融業發展明顯加快,增加值同比增長6.2%,增速較二季度提高1.9個百分點。房地產業降幅收窄,增加值同比下降1.9%,增速較二季度提高2.7個百分點。”

物價方面,3季度PPI同比均值為-1.8%,前值為-1.6%。CPI同比均值為0.5%,前值為0.3%,70大中新建住宅價格同比為-5.7%,前值為-4.2%。收入方面,居民收入增速有所回升,3季度為5.0%,低于前值6.2%,農民工收入增速有所回落,3季度為3.3%,前值為3.9%。3季度末,外出務工農村勞動力總量19014萬人,同比增長1.3%,前值為1.6%。

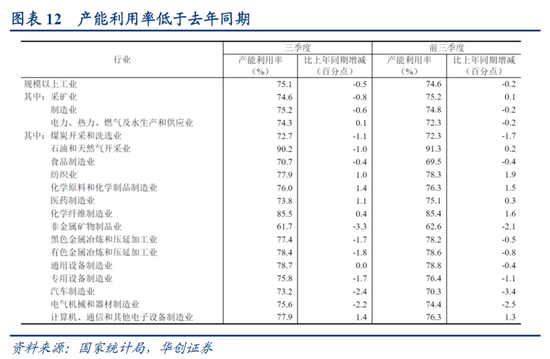

消費傾向方面,3季度為68.9%,低于去年同期(69.8%)。產能利用率方面,低于去年同期,3季度為75.1%,去年同期為75.6%。

(二)GDP:消費貢獻率在持續走低

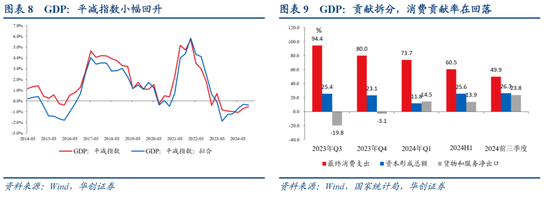

3季度,GDP實際增速有所回落,為4.6%,前值為4.7%,環比僅為0.9%。名義增速同比偏低,為4.0%,平減指數為-0.5%,平減指數連續六個季度為負。

支出法方面,根據統計局解讀,“前三季度,最終消費支出對經濟增長貢獻率為49.9%,拉動GDP增長2.4個百分點。前三季度,資本形成總額對經濟增長貢獻率為26.3%,拉動GDP增長1.3個百分點。前三季度,貨物和服務凈出口對經濟增長貢獻率為23.8%,拉動GDP增長1.1個百分點。”

(三)居民部門,支出傾向依然較低

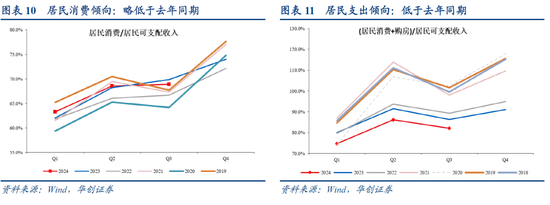

對于居民部門,3季度的數據顯示消費傾向數據偏強,達到68.9%,好于2019年同期。之所以低于去年同期,源于去年三季度消費傾向屬異常波動。若合并考慮消費與新房購買(居民部門的總支出傾向),則依然偏低。三季度為82.1%,去年同期為86.3%。

居民消費增速方面,受去年高基數影響,三季度居民消費增速為3.5%。其中衣著、居住、生活用品增速分別為-2.7%、-0.6%、-4.8%。增速偏高的是交通和通信(7.3%)、教育文化和娛樂(8.6%)、其他用品及服務(5.6%)、食品煙酒(5.6%)。

(四)企業部門,產能利用率依然較低

2024年三季度,全國規模以上工業產能利用率為75.1%,比上年同期下降0.5個百分點。分行業方面,15個細分行業中有9個產能利用率低于去年同期,包括煤炭、油氣開采、非金屬礦物制品、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工、汽車制造、電氣機械和器材制造業。產能利用率明顯好于去年同期的是計算機、通信和其他電子設備制造業;化學原料和化學制品制造業;醫藥制造業。

(五)能耗:能耗增速與經濟增速持平

根據統計局解讀,“初步測算,前三季度全社會能源消費總量同比增長4.8%。非化石能源消費比重較上年同期提高2.6個百分點,煤炭比重下降1.9個百分點,石油下降0.9個百分點,天然氣上升0.2個百分點。”

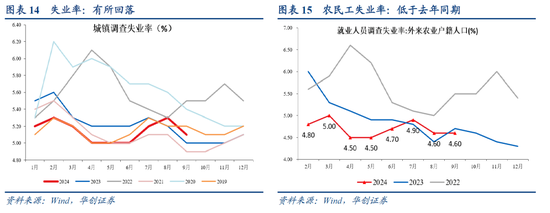

(六)農民工就業:量與價均有所回落

人數方面,三季度末,外出務工勞動力人數增速為1.3%,降至2023年以來新低。收入方面,三季度,農村外出務工勞動力月均收入同比為3.3%,低于前值3.9%。失業率方面,三季度農民工失業率均值為4.7%,略高于去年同期。

四、9月經濟數據詳細分析

(一)9月主要經濟數據概覽

9月來看,供給側增速有所回升,工增同比為5.4%,季調環比為0.59%。服務業生產指數為5.1%,高于前值4.6%。需求側有升有降:出口增速回落,9月同比為2.4%,前值為8.7%。地產銷售面積增速回升,9月地產銷售面積同比為-11.0%,前值為-12.6%。固定資產投資增速小幅回升,9月同比為3.4%,前值為2.0%。消費增速回升,9月社零同比為3.2%,前值為2.1%。物價方面,9月房價同比繼續下行,70大中城市新建住宅價格同比降至-6.1%。PPI同比降至-2.8%。金融數據偏弱,8月M1同比降至-7.4%,社融存量同比降至8.0%。

(二)就業:失業率有所回落

就業方面,9月份,全國城鎮調查失業率為5.1%,比上月下降0.2個百分點,去年同期為5.0%。大城市方面:31個大城市城鎮調查失業率為5.1%,前值為5.4%,去年同期為5.2%。農民工方面:外來農業戶籍勞動力調查失業率為4.6%,前值為4.6%,去年同期為4.7%。前三季度,全國城鎮調查失業率平均值為5.1%,比上年同期下降0.2個百分點。

工作時間方面:9月,全國企業就業人員周平均工作時間為48.8小時,去年同期為48.8小時,2019年同期為46.7小時。

(三)消費:以舊換新帶動下,耐用品增速回升

社零9月同比增速為3.2%,前值為2.1%,環比為0.39%。累計來看,1-9月增速為3.3%。

分商品來看,汽車增速好轉,餐飲增速回落。汽車方面,9月增速為0.4%,前值為-7.3%,同比回升7.7個百分點。從量的維度,根據乘聯會數據,9月狹義乘用車零售同比為4.5%,好于前值-0.9%,增速回升5.4個百分點,表明汽車零售額增速的回升同樣有價的貢獻。餐飲方面,9月增速為3.1%,前值為3.3%。網購方面,9月同比為6.4%,高于前值4.1%。石油制品,9月增速為-4.4%,前值為-0.4%。

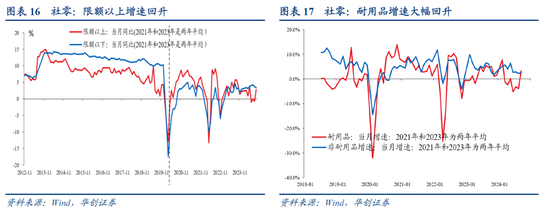

限額以上與限額以下來看,限額以上增速在回升。9月,限額以上增速為2.8%,前值為-0.7%,限額以下增速為3.4%,前值為3.7%。

限額以上,受以舊換新政策影響,耐用品增速回升較快。9月,耐用品增速為3.2%,前值為-3.9%。非耐用品增速為2.6%,前值為2.2%。耐用品中,家用電氣和音像器材類增速為20.5%,前值為3.4%。文化辦公用品類增速為10%,前值為-1.9%。家具類增速為0.4%,前值為-3.7%。汽車類增速為0.4%,前值為-7.3%。體育、娛樂用品類增速為6.2%,前值為3.2%。通訊器材類增速為12.3%,前值為14.8%。偏弱的是金銀珠寶類、建筑及裝潢材料類。非耐用品中,飲料類、煙酒類、石油及制品類、化妝品類、服裝類9月增速均轉負。增速較高的是糧油食品類,達到11.1%。

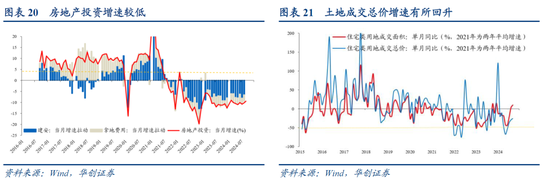

(四)地產:銷售同比降幅有所收窄

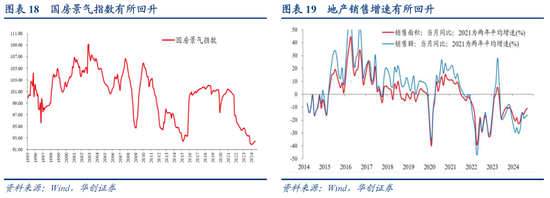

數據層面,地產景氣指數略有回升,9月國房景氣指數為92.41,前值為92.34。

銷售方面,9月商品房銷售面積同比為-11.0%,8月為-12.6%。9月商品房銷售額同比為-16.3%,8月為-17.2%。1-9月,商品房銷售面積同比為-17.1%。

投資方面,增速小幅回升。9月,地產投資增速為-9.4%,8月為-10.2%。9月,新開工面積同比為-19.9%,8月為-16.7%。竣工面積9月同比為-31.4%,8月為-36.6%。施工面積,1-9月累計增速為-12.2%,1-8月為-12.0%。土地成交面積同比有所回升,9月,百城住宅類用地成交面積同比為9.8%,前值為3.05%。百城住宅類用地成交總價同比為-25.6%。

資金來源方面,增速小幅回落。9月地產資金來源增速為-18.4%,8月為-10.6%。其中,國內貸款,9月同比為-14.4%,前值為7.4%。定金及預收款增速,9月為-26.3%,前值為-15.7%。個人按揭貸款增速,9月為-26.0%。自籌資金,9月同比增速為-13.8%。

房價方面,同比降幅擴大。新房方面,70大中城市9月同比為-6.1%,8月為-5.7%。二手房方面,70大中城市9月同比為-9.0%,8月為-8.6%。庫存方面,依然偏高,9月末,已竣工待售住宅面積對應的去化月數達到5.6個月,與前值持平。

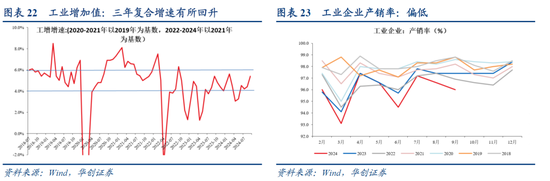

(五)工增:產銷率依然偏低

9月,工業增加值同比增速為5.4%。季調環比來看,9月為0.59%。1-9月累計來看,工增增速為5.8%,屬于偏高水平。產銷率來看,9月份,規模以上工業企業產品銷售率為96.0%,同比下降1.4個百分點。

三大產業看,采礦業9月增速為3.7%,制造業9月同比為5.2%,電熱氣水9月同比為10.1%。分所有制看,9月份,國有控股企業增加值同比增長3.9%;外商及港澳臺投資企業增長2.4%;私營企業增長5.6%。

主要工業品產量來看:1)施工鏈偏弱,9月水泥產量同比為-10.3%,粗鋼同比為-6.1%,焦炭為-5.3%,平板玻璃為8.5%。2)電子鏈偏強,9月集成電路產量增速為17.9%,智能手機增速為9.8%,微型計算機設備增速為2.6%。3)設備更新政策帶動下,部分設備類產量增速較高。9月,工業機器人增速為22.8%。根據統計局發布會,“前三季度,船舶及相關裝置制造、廣播電視設備制造、通信設備制造同比增長20.5%、19.8%、12.9%,這三個行業受大規模設備更新帶動,增長都比較快。食品制造機械、農產品加工專用設備、包裝專用設備產品產量分別增長38.1%、34.6%、11.8%。”

(六)投資:制造業與廣義基建增速有所回升

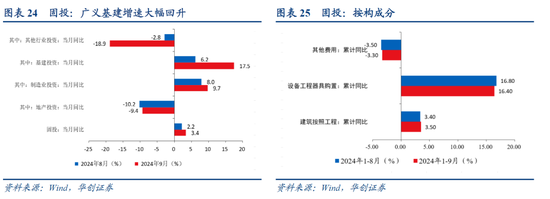

9月,固定資產投資增速為3.4%,前值為2.2%。1-9月,累計增速為3.4%。1-9月,分登記注冊類型看,內資企業增速為3.3%,港澳臺投資企業增速為6.9%,外商投資企業增速為-19.1%。國有控股增速為6.1%,民間投資增速為-0.2%。

基建方面,增速有所回升。9月,廣義基建增速當月增速達到17.5%,前值為6.2%。1-9月,廣義基建增速累計增速為9.3%,前值為7.9%。細分行業來看,1-9月,增速較高的是:水利管理業投資增長37.1%,航空運輸業投資增長17.9%,鐵路運輸業投資增長17.1%。增速較低的是:道路運輸業增速-2.4%。公共設施管理業增速為-3.5%。

制造業投資方面,依然偏強。9月,制造業投資當月增速為9.7%,前值為8.0%。1-9月,制造業投資累計增速為9.2%。制造業細分行業中,投資增速較低的是汽車與電氣。1-9月,汽車制造業投資增速為5.8%,電氣機械和器材制造業增速為-1.6%。根據統計局解讀,“前三季度,消費品制造業投資增長14.9%,裝備制造業投資增長9.4%,原材料制造業投資增長8.8%。制造業技改投資增長9.5%,增速高于全部制造業投資0.3個百分點。”

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。