意見領(lǐng)袖丨黃利明

財(cái)政部發(fā)布會(huì)次日,10月13日上午,一位管理有數(shù)十億元規(guī)模的私募大佬朋友突然打來(lái)電話,問我關(guān)于市場(chǎng)看法。市場(chǎng)相對(duì)平衡有結(jié)構(gòu)性機(jī)會(huì)的時(shí)候,我們?nèi)粘=涣鬟€是挺多的,但近年來(lái)市場(chǎng)表現(xiàn)整體不佳,交流甚少。

今年以來(lái),除了年初在出差時(shí)有過一次見面交流之外,已有近半年未交流過市場(chǎng)行情,哪怕是在這輪指數(shù)漲停級(jí)別的火爆行情時(shí)刻。但在財(cái)政部發(fā)布會(huì)之后的今天,我們有了這次長(zhǎng)達(dá)45分鐘探討交流與溝通。

他一直是很專業(yè)的,屬于是國(guó)內(nèi)頂級(jí)、資深的私募圈大佬,穿越過A股的多輪牛熊輪換。他對(duì)未來(lái)市場(chǎng)和經(jīng)濟(jì),也是有新預(yù)期和預(yù)判的,只是他希望從不同的視角、側(cè)面、維度來(lái)去佐證他的預(yù)期預(yù)判,啟發(fā)他未觀察到的視角、因子乃至風(fēng)險(xiǎn)。

我的回答很開放和大膽,他有些驚訝,但他卻對(duì)此表示了認(rèn)同,他也連具體點(diǎn)位和時(shí)間上也都有了表達(dá)和探討。這種交流就顯得更為開放和直率,因?yàn)檫@種表達(dá)是為了追尋邏輯是否自洽。

但,當(dāng)我落在這文字上,似乎更應(yīng)該謹(jǐn)慎和保守一點(diǎn),要不然煽呼的太厲害了似乎也是不專業(yè)嚴(yán)謹(jǐn)?shù)囊环N表現(xiàn)。因?yàn)椋俅竽懙念A(yù)期,都要考慮黑天鵝的因子,以及行進(jìn)過程中的預(yù)期差修正。

基于我們倆的交流探討,可以說這大概率是一輪牛市。有人會(huì)說,自信一點(diǎn),把大概率三個(gè)字去掉。在未實(shí)現(xiàn)的預(yù)期當(dāng)中,沒有什么是100%,投資本身就是一種概率游戲。

我在上周的“大掌柜觀察”中也說過,對(duì)于個(gè)人投資者而言,牛市的震蕩和踩點(diǎn)不對(duì),照樣也是會(huì)有虧錢者存在的,不是每個(gè)人都天然地能在牛市中賺錢。而最好的方式,就是把錢交給那些穿越過牛熊輪換的專業(yè)財(cái)富管理機(jī)構(gòu)手中,再好的預(yù)期也要尊重專業(yè)敬畏市場(chǎng),我相信很多朋友都吃過熊市包括牛市的虧。

大掌柜根據(jù)之前的思考,今天的交流探討與啟發(fā),重新對(duì)本輪牛市的推演驅(qū)動(dòng)邏輯展現(xiàn)給尺度和大掌柜觀察的朋友們,這包括但不限于本輪市場(chǎng)的政策持續(xù)性預(yù)期、市場(chǎng)流動(dòng)性、中美資產(chǎn)價(jià)格格局、中國(guó)經(jīng)濟(jì)復(fù)蘇局面等等。

本輪政策預(yù)期轉(zhuǎn)向:把經(jīng)濟(jì)干起來(lái)為止

在與私募大佬朋友的交流中,我們對(duì)政策轉(zhuǎn)向的預(yù)期是比較明確的,對(duì)持續(xù)性預(yù)期也是有足夠的信心的。據(jù)大掌柜了解,甚至有省份已經(jīng)開始要求動(dòng)起來(lái)加強(qiáng)跟各部委聯(lián)絡(luò)匯報(bào),以爭(zhēng)取在本輪持續(xù)性刺激寬松政策中的獲得更多優(yōu)質(zhì)資源。

當(dāng)然,大掌柜也認(rèn)為,財(cái)政貨幣等持續(xù)性的綜合刺激政策,大家并不能就認(rèn)為立馬見效、藥到病除,這本身是一個(gè)加力加量的持續(xù)性觀察過程。也許,這個(gè)刺激政策周期會(huì)持續(xù)1-3年,尤其是貨幣政策寬松周期甚至?xí)掷m(xù)更長(zhǎng)周期。我們稱之為,這會(huì)是明確的中長(zhǎng)期財(cái)政與貨幣寬松周期。

10月12日,財(cái)政部雖然并未說明具體的財(cái)政刺激規(guī)模,但表示將在近期陸續(xù)推出一攬子有針對(duì)性增量政策舉措,并明確表示從化解地方隱性債、發(fā)特別國(guó)債、地方政府專項(xiàng)債券/專項(xiàng)資金、生活補(bǔ)助等四個(gè)維度的財(cái)政政策已經(jīng)進(jìn)入決策程序,并表示還有其他政策工具也正在研究中。特別還提到,中央財(cái)政還有較大的舉債空間和赤字提升空間。

在此,大掌柜再來(lái)復(fù)盤金融三部委、發(fā)改委、財(cái)政部的發(fā)布會(huì)內(nèi)容,以觀察政策的持續(xù)性和連貫性。

證監(jiān)會(huì)主席的表態(tài)則是,引導(dǎo)長(zhǎng)錢入市、鼓勵(lì)上市公司并購(gòu)重組、推動(dòng)上市公司市值管理。金融監(jiān)管總局表態(tài)則是,對(duì)六家大型的商業(yè)銀行,分批擴(kuò)大一級(jí)資本;以及擴(kuò)大銀行下屬金融投資公司的投資比例和限額。

從央行層面,首先是降準(zhǔn)0.5個(gè)百分點(diǎn),向金融市場(chǎng)提供長(zhǎng)期流動(dòng)性約1萬(wàn)億元;其次是下調(diào)政策利率0.2個(gè)百分點(diǎn),7天逆回購(gòu)從1.7%下降到1.5%,引導(dǎo)貸款利率下行;其三是降低存量房貸利率0.5個(gè)百分點(diǎn),意味著幾千萬(wàn)家庭平均每年減少利息約1500億元。其四將全國(guó)二套房貸款最低首付比例由當(dāng)前的25%下調(diào)到15%,降低居民購(gòu)房門檻;其五是正在研究平均基金;其六是給證券、基金、保險(xiǎn)公司互換便利首期規(guī)模5000億元以直接入市,且只能買股票;其七是創(chuàng)設(shè)股票回購(gòu)、增持再貸款3000億,也只能買股票。

而點(diǎn)燃資本市場(chǎng)在國(guó)慶節(jié)之前異常火爆的是,央行行長(zhǎng)針對(duì)上述六七兩項(xiàng)政策說的:只要這個(gè)事兒做得好,還會(huì)有第二個(gè)5000億、3000億,甚至可以搞第三個(gè)5000億、3000億。因?yàn)椋饲把胄幸恢笔欠浅C鞔_地要求信貸資金嚴(yán)禁進(jìn)入股市,如今是央行自己為股市定向輸送流動(dòng)性,且只能進(jìn)入股市。這是給投資者非常有巨大沖擊力的信心預(yù)期轉(zhuǎn)向信號(hào)。

發(fā)改委的發(fā)布會(huì)則明確表示將針對(duì)經(jīng)濟(jì)下行壓力、國(guó)內(nèi)有效需求不足、企業(yè)生產(chǎn)經(jīng)營(yíng)困難、樓市持續(xù)偏弱、股市震蕩下行等五大維度加力推出一攬子增量政策。不過對(duì)于發(fā)改委未給出具體的增量政策規(guī)模的問題,市場(chǎng)借著股市暴漲的技術(shù)性回調(diào)有點(diǎn)把鍋甩給了發(fā)改委。事實(shí)上,在財(cái)政政策未走完程序情況下,誰(shuí)也不好提前說出具體規(guī)模數(shù)據(jù),只能說撒錢的方向。

我們也看到9月26日中央政治局會(huì)議特別提到“有效落實(shí)存量政策,加力推出增量政策”“要加大財(cái)政貨幣政策逆周期調(diào)節(jié)力度”。

10月8日,國(guó)務(wù)院以“增強(qiáng)宏觀政策取向一致性,強(qiáng)化政策協(xié)同提升實(shí)施效果”為主題,進(jìn)行第十次專題學(xué)習(xí)。要求,強(qiáng)化政策統(tǒng)籌和部門協(xié)同,打好政策“組合拳”,并指出各方面都要積極推出有利于穩(wěn)增長(zhǎng)、穩(wěn)預(yù)期的政策。

而大掌柜更為關(guān)注的是,上述8號(hào)的會(huì)議,國(guó)務(wù)院要求大力規(guī)范涉企執(zhí)法、監(jiān)管行為,壓縮自由裁量空間;以及要進(jìn)一步完善政策考核評(píng)價(jià)。前者是關(guān)乎企業(yè)家安全信心問題的重要變化,后者則是從官員考核層面加速導(dǎo)向以經(jīng)濟(jì)發(fā)展為中心。如果能將地方罰沒收入的高低,反向納入官員的考核,那將是非常提升預(yù)期的。

緊接著,10月10日《中華人民共和國(guó)民營(yíng)經(jīng)濟(jì)促進(jìn)法(草案征求意見稿)》出爐并公開征求意見,這影響意義會(huì)是深遠(yuǎn)的,因?yàn)檫@是從源頭司法上保護(hù)合法合規(guī)經(jīng)營(yíng)的民營(yíng)企業(yè)家、保護(hù)社會(huì)主義市場(chǎng)經(jīng)濟(jì)。

大掌柜另外關(guān)心的是,中央是否能更進(jìn)一步改變考核機(jī)制,讓地方官員更敢執(zhí)行中央政策、更敢做事、更敢為經(jīng)濟(jì)發(fā)展搭臺(tái)、更敢為民營(yíng)經(jīng)濟(jì)發(fā)展搭臺(tái)。當(dāng)下某些地方官員的“不作為”,也是扯經(jīng)濟(jì)復(fù)蘇“后腿”的關(guān)鍵點(diǎn)之一。

正是在這種背景下,這就是有了關(guān)于財(cái)政政策加杠桿規(guī)模的提問,在直播畫外音中財(cái)政部領(lǐng)導(dǎo)悄悄溝通的“要不要說具體多少發(fā)行量?”“先不要說,量會(huì)比較大。”并在朋友圈和社交媒體中持續(xù)被傳播并帶動(dòng)預(yù)期。

至少,大掌柜從直播實(shí)錄的情況來(lái)看預(yù)期是:規(guī)模很大,一切在路上走程序。從上述各個(gè)維度中央釋放的信號(hào)和動(dòng)作來(lái)看,大掌柜認(rèn)為這一輪財(cái)政貨幣政策會(huì)是很有料的,包括規(guī)模層面,也會(huì)是直到把中國(guó)經(jīng)濟(jì)干起來(lái),并且是干穩(wěn)起來(lái)。大掌柜也相信,從信心預(yù)期層面,這對(duì)企業(yè)家、投資者、普通民眾會(huì)是信心轉(zhuǎn)向的一個(gè)開始,

信心轉(zhuǎn)向波瀾:場(chǎng)外流動(dòng)性有多巨量?

如何理解本輪A股市場(chǎng)從9月24日到10月8日在連續(xù)拉漲6個(gè)交易日,成交量就一下子從5510億元飆升至3.45萬(wàn)億元。是哪里來(lái)的錢,能迅速調(diào)集進(jìn)入股市,A股市場(chǎng)外的流動(dòng)性到底有多充裕?

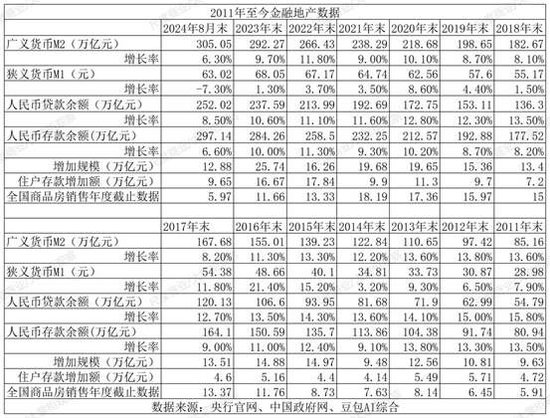

大掌柜查詢了央行最近10年的金融統(tǒng)計(jì)數(shù)據(jù)報(bào)告,可以看到從2014年末至2024年8月末,廣義貨幣M2從122.84萬(wàn)億元增至305.05萬(wàn)億元,增長(zhǎng)規(guī)模182.21萬(wàn)億元增速148.33%;人民幣貸款余額從81.68萬(wàn)億元增至252.02萬(wàn)億元,增長(zhǎng)規(guī)模170.34萬(wàn)億元增速208.55%;人民幣存款余額從113.86萬(wàn)億元增至297.14萬(wàn)億元,增長(zhǎng)規(guī)模183.28萬(wàn)億元增速160.97%;而期間住戶存款增加了100.56萬(wàn)億元。

我們可以看到在最近的10年間,中國(guó)金融部門的杠桿持續(xù)高增長(zhǎng),場(chǎng)外的流動(dòng)性可以用超級(jí)巨量來(lái)形容。

由此形成對(duì)應(yīng)的是我們要看到,在2021年前,巨量的流動(dòng)性和杠桿增加過程中,有一個(gè)巨大的資金池進(jìn)行沉淀與消化,那就是房地產(chǎn)行業(yè)。從2015年至2024年8月底,全國(guó)商品房銷售總額累計(jì)是138.97萬(wàn)億元。由此可以看到,全國(guó)商品房總額是同期M2增量的76.27%,是同期人民幣貸款增量的81.58%,是人民幣存款增量的75.82%,是同期住戶存款增量的138.20%。

由此形成對(duì)比的是,在房地產(chǎn)銷售額整體大幅降速的2021年8月底至今年8月底的三年間,廣義貨幣M2增加了73.82萬(wàn)億元,人民幣貸款增加了64.22萬(wàn)億元,人民幣存款增加了70.29萬(wàn)億元,期間住戶存款約增加了47.46萬(wàn)元。但是同期全國(guó)商品房銷售總額累計(jì)約為35.67萬(wàn)億,僅是同期M2增量的48.33%,是同期人民幣貸款增量的55.54%,是人民幣存款增量的50.74%,是同期住戶存款增量的75.16%。

上述地產(chǎn)高增周期與降速周期兩個(gè)時(shí)期的數(shù)據(jù)對(duì)比來(lái)看,在地產(chǎn)整體降速周期情況下,我們的流動(dòng)性并未失速和降速,場(chǎng)外淤積的流動(dòng)性可以說是超級(jí)巨量的。

另一個(gè)值得關(guān)注的數(shù)據(jù)是,在2015年那一輪杠桿牛市之前的3年,我們的M2增長(zhǎng)了37.68萬(wàn)億,人民幣貸款增加了26.89萬(wàn)億,人民幣存款增加了32.92萬(wàn)億,同期住戶存款增量是15.34萬(wàn)億元。但同期這三年全國(guó)商品房銷售累計(jì)總額為22.22萬(wàn)億,是同期M2增量的58.97%,是同期人民幣貸款增量的82.63%,是同期人民幣存款增量的67.49%,是同期住戶存款增量的144.85%。這些比率的數(shù)據(jù),可以說與2015之后房地產(chǎn)高速發(fā)展期也基本匹配,當(dāng)然M2的增速明顯高于房地產(chǎn)銷售增速,由此也匹配推動(dòng)了2015年那一輪杠桿牛市的行程。

反觀當(dāng)下,2024年9月本輪市場(chǎng)異動(dòng)前的3年尤其是近兩年,我們的M2增量、人民幣貸款增量、人民幣存款增量、住戶存款增量,都遠(yuǎn)遠(yuǎn)不是房地產(chǎn)市場(chǎng)這個(gè)原來(lái)的巨大資金蓄水池可以吸納和消化的,這是因?yàn)榉康禺a(chǎn)整體預(yù)期發(fā)生的轉(zhuǎn)變,中國(guó)居民財(cái)富確實(shí)陷入了前所未有的“資產(chǎn)荒”狀態(tài),也在這期間陷入了整體的“資產(chǎn)價(jià)格”下行壓力狀態(tài)。

有券商研究也提到所謂居民存款的高增主要是由于理財(cái)回表的影響,居民實(shí)際儲(chǔ)蓄率并未明顯提升;2022年底-2023年M2的高增長(zhǎng)也不應(yīng)解讀為貨幣“大水漫灌”,主要的貢獻(xiàn)因素同樣為理財(cái)回表。

但,這依然凸顯巨額乃至超級(jí)巨量的流動(dòng)性、居民財(cái)富是需要投資出口,股票市場(chǎng)是唯一個(gè)僅次于房地產(chǎn)的新資金蓄水池,其具有反哺實(shí)體融資、容量也巨大的特點(diǎn)與作用,對(duì)投資者信心、中國(guó)經(jīng)濟(jì)信心、消費(fèi)恢復(fù)確實(shí)有不錯(cuò)的好處。

而且,從刺激信心和賺錢效應(yīng)的維度來(lái)看,除了新老基建的數(shù)萬(wàn)億級(jí)乃至更高規(guī)模的財(cái)政刺激之外,股市也是比較好支撐信心修復(fù)的出口。當(dāng)然,瘋牛不可取,也不可持續(xù),慢牛才是與財(cái)政刺激形成正向循環(huán)的出路,而這將更加考驗(yàn)政策制定者、金融監(jiān)管者的智慧。

需要關(guān)注的是,股市杠桿率比房地產(chǎn)大幅降低,其波動(dòng)性也比房地產(chǎn)更大,并且也需要對(duì)上市公司基本面嚴(yán)把入口關(guān)、加強(qiáng)分紅,以及并購(gòu)重組、市值管理等推升高質(zhì)量發(fā)展與活躍度提升配合才能支撐中長(zhǎng)期牛市抑或說慢牛。

此前大掌柜根據(jù)上一輪牛市的最頂峰期即2015年5月28日的成交量換手率,以及本輪成交量換手率進(jìn)行對(duì)比,也明確提出在國(guó)慶節(jié)后市場(chǎng)漲停后的短期回撤風(fēng)險(xiǎn)。但客觀上,短期的回撤本身就是牛市乃至慢牛構(gòu)成的一部分。

對(duì)比今年9月暴漲前——8月末的金融數(shù)據(jù),以及2015年牛市前——2014年底的金融數(shù)據(jù),我們會(huì)發(fā)現(xiàn):M2總額是之前的248.33%,人民幣貸款余額是之前的308.55%,人民幣存款余額是之前的260.97%。同時(shí),全國(guó)住戶存款最近3年間增加了47.46萬(wàn)億元,這是2015年杠桿牛市前三年住戶存款增加額15.34萬(wàn)億的309.38%。如今又存在房地產(chǎn)銷售下滑引發(fā)的巨量流動(dòng)性進(jìn)一步淤積背景。

所以,即便以金融數(shù)據(jù)當(dāng)下M2相比10年前的2.48倍來(lái)看,對(duì)比A股2015年牛市最高峰期間的2.36萬(wàn)億最高成交量,當(dāng)下流動(dòng)性理論上足夠推升至5.85萬(wàn)億的兩市成交金額。當(dāng)然,2015年的A股巨額成交量推升,有場(chǎng)外配資的推升,當(dāng)下對(duì)于A股配資已全面清理,加杠桿有限的情況下,對(duì)應(yīng)實(shí)際成交量應(yīng)該會(huì)有所折損約萬(wàn)億級(jí)別,因此約5萬(wàn)億的成交量對(duì)于A股而言在牛市周期情況下是有足夠的流動(dòng)性支撐,甚至可能會(huì)更高。

牛市預(yù)期下的全球降息寬松周期

值得一提的是,美聯(lián)儲(chǔ)的降息周期開啟,也開啟了全球降息寬松周期,這給了中國(guó)央行的寬松背景,也給了全球資產(chǎn)價(jià)格的重新定價(jià)周期。客觀上,這也給了中國(guó)資產(chǎn)的重估機(jī)會(huì)和空間。

9月19日,美國(guó)聯(lián)邦市場(chǎng)公開委員會(huì)(FOMC)宣布,將聯(lián)邦基金利率目標(biāo)區(qū)間下調(diào)50個(gè)基點(diǎn),降至4.75%至5.00%。這是美聯(lián)儲(chǔ)自2020年3月這4年半以來(lái)的首次降息。從2022年3月到2023年7月,美聯(lián)儲(chǔ)連續(xù)11次加息,累計(jì)加息525個(gè)基點(diǎn),將聯(lián)邦基金利率目標(biāo)區(qū)間推至5.25%至5.5%,為23年以來(lái)最高水平。

雖然短期美國(guó)通脹意外回升和勞動(dòng)力市場(chǎng)再度疲軟,為美聯(lián)儲(chǔ)降息前景蒙陰霾,由此也帶來(lái)美交易員對(duì)內(nèi)年美聯(lián)儲(chǔ)的降息幅度從50個(gè)基點(diǎn)預(yù)期下修至45個(gè)基點(diǎn)預(yù)期。但美聯(lián)儲(chǔ)降息寬松周期一旦打開,整體要關(guān)上還是需要一定周期的,即便暫停也是短期且階段性的。

在周日與私募朋友的電話中,我們就彼此聊到該話題。他明確認(rèn)為,至少美元資產(chǎn)包括美股處于歷史性的頂部時(shí)期,而中國(guó)資產(chǎn)相對(duì)而言是屬于底部時(shí)期。這個(gè)事實(shí),最大的一個(gè)不一樣的背景就是“美國(guó)迎來(lái)降息周期”。

如果拉長(zhǎng)時(shí)間來(lái)看,美股已經(jīng)不斷創(chuàng)出了歷史性的新高。納斯達(dá)克指數(shù)從2009年的3月9日,至今年7月的15年里已經(jīng)創(chuàng)出了18671.07點(diǎn),10月14日也依然收在18342.94點(diǎn)歷史高位。

資產(chǎn)價(jià)格的高低是相對(duì)的,在全球降息周期中就要看哪些國(guó)家資產(chǎn)具有相對(duì)的彈性成長(zhǎng)空間。而從中國(guó)經(jīng)濟(jì)普遍預(yù)期的5%-6%潛在增速空間,加上中國(guó)官方的一攬子增量刺激政策,以及中國(guó)資產(chǎn)價(jià)格的相對(duì)低位,確實(shí)更有彈性成長(zhǎng)空間,也相對(duì)更有投資收益空間。

這里我就直接搬一個(gè)申萬(wàn)宏觀統(tǒng)計(jì)的估值數(shù)據(jù),可以作為參考:即便以截至2024年10月8日指數(shù)一度漲停交易日來(lái)看,從PE-TTM視角,萬(wàn)得全A、上證指數(shù)、上證50、滬深300和恒生指數(shù)的PE-TTM分別為19.6、15.3、11.7、13.9和10.2,低于美國(guó)標(biāo)普500的27.9和道瓊斯工業(yè)指數(shù)的28.0,低于日經(jīng)225的22.0,低于印度Sensex30的23.5,但已和英國(guó)、法國(guó)、德國(guó)以及東南亞國(guó)家菲律賓、越南、新加坡和馬來(lái)西亞水平相當(dāng)(均為估值十幾倍)。從PB視角來(lái)看,截至2024年10月8日,萬(wàn)得全A、上證指數(shù)、上證50、滬深300和恒生指數(shù)的PB分別為1.7、1.4、1.3、1.5和1.0,低于美國(guó)標(biāo)普500的5.0和道瓊斯指數(shù)的7.1,低于日經(jīng)225的1.9,也低于印度Sensex30的4.2,略低于英國(guó)、法國(guó)、德國(guó)的1.8、1.9和1.7。即使以中國(guó)的成長(zhǎng)板塊創(chuàng)業(yè)板指來(lái)看,當(dāng)前的PE-TTM和PB分別為38.8和5.0,同樣低于美國(guó)納斯達(dá)克100指數(shù)的43.3和6.3(但差距在收窄),估值最高的科創(chuàng)50的PE-TTM為73.3,但PB 4.7同樣低于美國(guó)納斯達(dá)克指數(shù)的6.3。

其實(shí),在當(dāng)下相對(duì)信心不足的預(yù)期中,人們對(duì)刺激政策持續(xù)性和力度的懷疑,尤其對(duì)牛市的懷疑,是可以理解也是可以預(yù)見的。每一輪大周期經(jīng)濟(jì)復(fù)蘇的過程,每一輪牛市的泛起,都是一個(gè)各方合力不斷博弈、分歧、共振,最終形成一致共識(shí)的過程。

最近路透社總是一副怒其不爭(zhēng)的方式,來(lái)揶揄中國(guó)官方未有明確的刺激規(guī)模數(shù)據(jù),因?yàn)橥赓Y就是希望有個(gè)更為確定性的信號(hào)和信心來(lái)抄底中國(guó)資產(chǎn)。事實(shí)上,這類數(shù)據(jù)在當(dāng)下環(huán)境下是極其保密的,在程序未完成的情況下是無(wú)法透露的,這既涉及國(guó)家安全,也涉及市場(chǎng)環(huán)境的公平公正公開。

過去十年間,央行已經(jīng)給市場(chǎng)輸送了巨量的流動(dòng)性,這些數(shù)十萬(wàn)億級(jí)的巨額流動(dòng)性,需要的是擴(kuò)張的信心和確定性的投資出口。這一輪從金融貨幣政策為領(lǐng)銜,到財(cái)政政策持續(xù)一攬子增量政策,再到罕見地中國(guó)人民銀行、財(cái)政部建立聯(lián)合工作組——核心是“繼續(xù)加強(qiáng)政策協(xié)同”,是非常值得期待的,也是值得信心轉(zhuǎn)向與牛市預(yù)期的。

由此,大掌柜認(rèn)為,總體而言,一攬子增量刺激政策可以有更多的期待,正在路上,不會(huì)慢的;在政策刺激下,場(chǎng)外巨量的流動(dòng)性,將大概率會(huì)把股市作為新一輪的資金蓄水池,作為資產(chǎn)投資更重要出口;在美聯(lián)儲(chǔ)9月開啟的降息,將打開新的全球降息寬松周期,全球資產(chǎn)價(jià)格的重估輪動(dòng)機(jī)會(huì)也將來(lái)臨,而中國(guó)資產(chǎn)在政策驅(qū)動(dòng)下帶來(lái)重估吸引力,會(huì)更加吸引熱錢和投資流入;相對(duì)全球資產(chǎn)價(jià)格的地位估值情況,中國(guó)資產(chǎn)也更存在彈性空間。由此,中國(guó)資本市場(chǎng)的本輪上漲邏輯,也會(huì)更加明晰和明確,至少這種概率在大幅提升。我們也拭目以待。

這是在與私募大佬朋友45分鐘電話交流后,大掌柜的個(gè)人觀察與思考。大掌柜也盡力用數(shù)據(jù)結(jié)合政策持續(xù)邏輯和解讀維度,來(lái)看信心轉(zhuǎn)向的波瀾與牛市預(yù)期,也并未考慮其他的黑天鵝因素。實(shí)際市場(chǎng)的運(yùn)行邏輯,也是在一步步的演繹中不斷確證和證偽,未來(lái)大掌柜也將持續(xù)政策變化,以及市場(chǎng)運(yùn)行情況,及時(shí)進(jìn)行修正。因此,一家之言,僅供參考,也歡迎交流與指正。

(本文作者介紹:尺度APP/德林社創(chuàng)始人,曾任新京報(bào)、經(jīng)濟(jì)觀察報(bào)高級(jí)記者,多年主導(dǎo)“尺度投資年度峰會(huì)”云集投資大咖,并長(zhǎng)期為上市公司提供價(jià)值管理傳播咨詢。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

尺度APP/德林社創(chuàng)始人,曾任新京報(bào)、經(jīng)濟(jì)觀察報(bào)高級(jí)記者,多年主導(dǎo)“尺度投資年度峰會(huì)”云集投資大咖,并長(zhǎng)期為上市公司提供價(jià)值管理傳播咨詢。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼