意見領袖 | 溫彬

摘要

9月新增信貸、社融分別為1.59、3.76萬億元,同比分別少增7200、3722億元,環比分別多增6900、7293億元,同比增速分別為8.1%和8.0%。資本市場活躍下,M2增速趨穩回升至6.8%。

在高基數效應、有效融資需求偏弱、金融數據“擠水分”以及經濟結構轉型等多因素影響下,9月信貸和社融增速均小幅回落,但總體保持在合理區間。

往后看,伴隨政策重心轉向穩增長,財政加力、投資提速、地產企穩、消費提振、資本市場活躍成為重要方向。增量政策持續加碼,有望部分緩解資產荒壓力,為穩信貸創造空間。在此過程中,政策也將支持大行繼續發揮“頭雁”作用,帶動增加信貸供給;疊加市場信心提振、大力度的降準降息、創新性結構性工具支撐下的信用需求恢復,有望加快寬信用進程,助力全年經濟社會發展目標達成。

一、經濟結構轉型和高基數下,9月信貸增速小幅回落

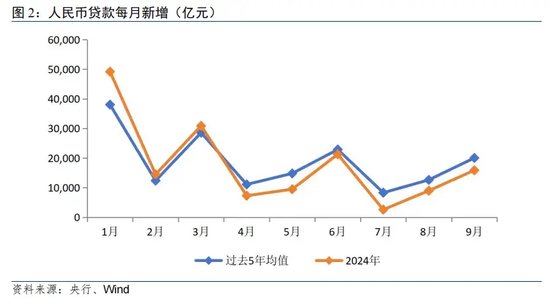

9月人民幣貸款增加1.59萬億元,同比少增7200億元,環比多增6900億元。9月末,人民幣貸款余額253.61萬億元,同比增長8.1%。

前三季度,人民幣貸款增加16.02萬億元,同比少增3.73萬億元。

今年以來,在有效融資需求偏弱、金融數據“擠水分”以及經濟結構轉型等多因素影響下,新增信貸力度總體不及往年;疊加去年的高基數,9月信貸增速延續小幅回落。

但季節性效應下,9月新增信貸環比明顯改善。9月下旬以來,一攬子降準降息、穩定地產、提振資本市場、促投資消費的政策“組合拳”推出,政策基調轉向、逆周期調節加碼,也對信貸增長的穩定性形成一定托舉。同時,伴隨政策全面發力,9月制造業PMI回升至5月以來最高水平,明顯強于季節性,內需現企穩跡象,經濟景氣度有所好轉,將驅動信貸需求相應修復。

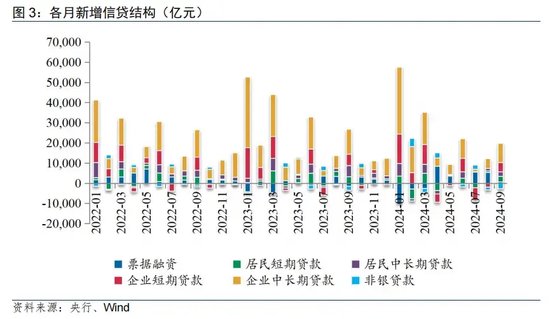

從信貸結構看,對公貸款投放維持較高強度,零售端按揭早償壓力有所緩釋,票據融資占比下降。

(一)9月企業貸款維持較高強度,票據融資占比下降

9月企(事)業單位貸款增加1.49萬億元,高基數下同比少增1934億元,但高于過去五年同期均值(1.31萬億元)。其中,短期貸款、中長期貸款、票據融資增量分別為4600、9600、686億元,同比分別變動-1086、-2944、2186億元,環比分別變動6500、4700、-4765億元。

9月企業貸款維持較高強度,企業生產經營活躍度提升、專項債發行提速以及降準等政策加快落地,形成有效支撐。

從拉動因素看,一是“兩新”政策落地推動下,9月中采制造業PMI為49.8%,環比8月上行0.7個百分點,產需指數均環比上升,企業生產經營活躍度有所提升。其中,生產指數回升1.4個百分點至51.2%,重新站上榮枯線,生產轉向擴張;需求方面,新訂單指數回升1.0個百分點至49.9%。二是專項債發行明顯提速,9月專項債凈融資規模超過1萬億元,創下同期峰值。伴隨財政資金撥付落地,相關配套項目融資需求提升,拉動對公中長期貸款增長。三是9月末一攬子政策發力,部分激發了市場活力,0.5個百分點的降準加快落地,也及時補充了銀行可貸資金。四是企業融資成本下降,經營信心有所恢復,投資活動也出現改善。9月新發放企業貸款加權平均利率為3.63%,比上年同期低21個基點;新發放個人住房貸款利率為3.32%,比上月低約2個基點,比上年同期低78個基點。

但同時,考慮到多數政策的落地和顯效仍需時間;部分地方政府將化債作為第一要務,拉基建托底增長的意愿有所下降;以及9月沿海地區出現臺風天氣,給建筑活動造成擾動,使得企業中長期貸款總體強度受限。

從票據看,從票據看,9月票據利率中樞顯著上行,1M、3M轉貼利率月內日均值分別為1.57%、1.42%,環比8月上行75bp、16bp,機構收票需求轉弱,票據融資在新增信貸中的占比由8月的超過一半降至不足5%。

后續看,穩增長政策兌現、投資財政加力以及年底趕工等因素支撐下,四季度基建有望適當加速;增量政策逐步落地、預期向好也繼續支撐制造業投資增速,均將帶動對公貸款增速和占比維持穩定。

(二)穩地產和促消費政策持續加力,居民端信用邊際改善

9月住戶貸款增加5000億元,同比少增3585億元,環比多增3100億元。其中,居民短貸和中長貸分別增加2700、2300億元,同比分別減少515、3170億元,環比分別多增1984、1100億元,居民端融資需求邊際改善。

居民短貸方面,暑期過后服務消費淡季回調,但消費品以舊換新政策在地方層面落地,疊加“金九銀十”消費旺季加持,提振權重較高的汽車和家電消費,對融資需求形成一定支撐;但在收入就業預期偏弱情況下,9月居民消費信貸需求難有顯著改善。

居民中長貸方面,9月房地產市場整體表現較弱,但最后一周在政策提振下有所改善,同時月末存量按揭利率下調政策宣布,部分緩釋月內早償壓力,有助于穩定按揭貸款表現。

9月下旬一攬子穩地產政策繼續加碼,包括平均調降存量房貸利率約50bp、降低二套房首付比例至15%、加大對保障性住房再貸款支持力度、延長存量刺激政策到期時間,以及加大“白名單”項目貸款投放力度、支持盤活存量閑置土地等;國慶節前,北上廣深一線城市接連落實地產新政,放松限制性政策,帶動節日期間核心城市樓盤到訪量、認購量普遍較節前大幅提升,部分項目成交已超過9月全月,“銀十”開局表現超預期。10月12日財政部發布會進一步提到將使用地方專項債、專項資金、稅收等工具推動地產止跌回穩。在需求和供給、存量和增量等多維度入手下,有望激發部分潛能、推動行業進入良性健康發展階段。

后續看,短期內地產銷售提振,降低存量按揭利率以及資本市場表現的改善可能會通過替代效應和財富效應緩解居民消費的弱勢,有望穩定居民消費信貸需求,但需關注下一階段消費信貸資金轉向股市的規模變化。中期內依托地產政策落地帶動地產后周期消費品改善、消費品以舊換新或政策催生新的消費業態,長期則依托經濟向好下的居民就業收入預期改善以及消費意愿的積極調整。

二、9月政府債繼續放量,對社融增長形成重要支撐

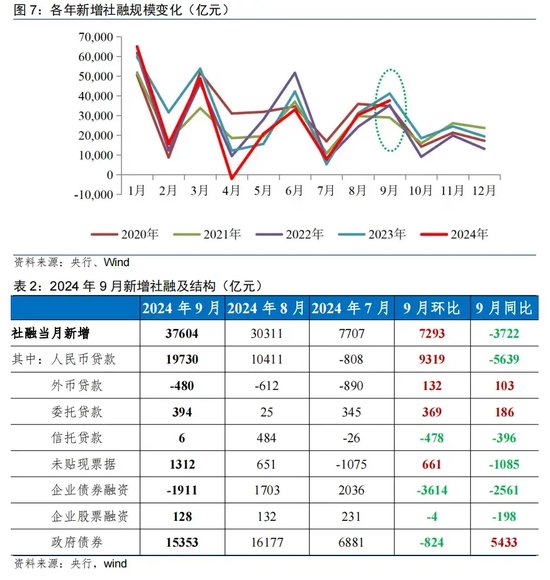

9月新增社融3.76萬億元,高基數下同比減少3722億元,環比多增7293億元。社融增速小幅回落至8.0%,信貸投放、政府債發行仍為支撐社融增長的主要力量。

前三季度,社會融資規模增量累計為25.66萬億元,比上年同期少3.68萬億元。

政府債融資方面,9月政府債凈融資額達到1.54萬億元,同比大幅多增5433億元。

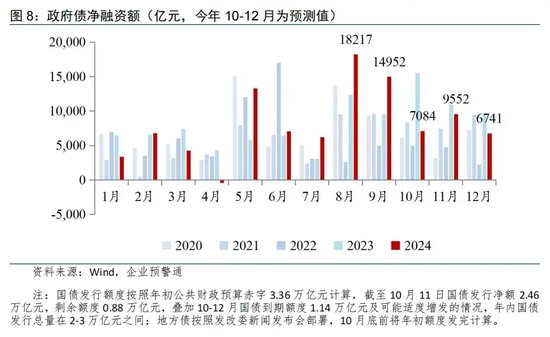

為穩定經濟增長,加快形成實物工作量,9月政府債繼續放量。Wind數據顯示,9月專項債凈融資超1萬億元,創歷史月度峰值,仍為月內社融增長的重要貢獻項。9月末國債、地方專項債年內發行進度分別達78%、92%,快于過去三年同期均值60%、77%。

10月8日發改委發布會表示,用足用好地方政府專項債,督促有關地方到10月底完成今年剩余約2900億元的地方政府專項債額度的發行工作,同時加快已發行地方政府專項債券項目的實施和資金使用進度,推動形成更多的實物工作量。12日財政部發布會釋放債券增發信號,總體為4000億元的地方債限額結存、特別國債、額外置換債和潛在的赤字提升,將繼續對社融和經濟運行形成支撐。

企業債融資方面,9月信用債融資減少1911億元,同比多減2561億元,環比多減3614億元。信用債取消或推遲發行較多、城投債到期量也迎來小高峰。

一方面,9月下旬以來,穩增長政策接連出臺,債券市場利率快速上行,出現較大波動,市場情緒較弱,發行難度增加。9.23-9.27當周,信用債發行票面利率環比由2.29%上升至2.41%。9月發行利率較高的高息城投債增多,部分地區甚至出現了發行票面利率達5%的城投債。

債市整體震蕩回調下,為合理降低發行利率、控制融資成本,取消或推遲發行的債券數量激增。企業預警通統計,9月最后一周,有35只債券取消或推遲發行,涉及規模170.62億元,比9月第一周增長了將近15倍。

另一方面,去年9月以來“控增化存”的基調未變,城投債發行始終偏緊,疊加9月是城投債到期的一個小高峰,凈融資規模進一步萎縮。9月,城投債凈融資規模已下降至約-1500億元。

后續看,伴隨市場情緒逐步緩和,城投債利率已有所回落,取消或推遲發行的有望再度重啟;同時,10月12日財政部發布會釋放出積極信號,表示將大力支持地方化債,規模達到近年來最大,城投債的信用保護增加,發行難度也將減弱,有望對后續信用債發行和融資形成一定支撐。

三、M2增速趨穩回升,M1增速延續小幅回落

9月末,廣義貨幣(M2)余額同比增長6.8%,比上月末高0.5個百分點;M1余額同比下降7.4%,比上月末回落0.1個百分點。

M2增速趨穩回升。一方面,近期一攬子增量政策出臺落地,極大提振資本市場信心,9月底股市火熱促使理財資金向存款回流,證券客戶保證金增加推升非銀存款,進而帶動M2回升。數據顯示,9月非銀存款增加9100億元,同比大幅多增1.58萬億元。9月當月和10月第一周,理財較往年(2021-2023年)分別超額變化-0.33萬億元、-0.47萬億元,即排除季節性因素后,受股債蹺蹺板效應影響,理財負債端合計流出約0.8萬億元。另一方面,9月27日央行實施0.5個百分點的降準,向金融市場提供長期流動性約1萬億元,也支撐了貨幣總量的增長,有助于提振M2。

M1增速延續小幅回落。4月以來的叫停“手工補息”使得企業活期存款出現下降,這方面的影響會持續顯現;9月30大中城市商品房成交面積同比下降38.5%,M1繼續受到新房銷售疲弱的拖累;此外,當前財政收支壓力加大使得機關團體活期存款下降,也使得M1數據繼續承壓。

后續看,隨著地產銷售逐步筑底回穩,以及新一輪化債政策落地下地方政府現金流有所改善,有望帶動M1增速低位回升。

四、前瞻:政策組合拳落地顯效,增強信用擴張效能

從金融數據可以看出,在高基數效應、有效融資需求偏弱、金融數據“擠水分”以及經濟結構轉型等多因素影響下,9月信貸和社融增速均小幅回落,但仍高于上半年名義GDP增速,總體保持在合理區間,表明金融有效滿足了實體經濟的用款需求,有力有效支持了實體經濟回穩向好。

往后看,伴隨政策重心轉向穩增長,財政加力、投資提速、地產企穩、消費提振、資本市場活躍成為重要方向。在一攬子增量政策落地顯效下,四季度基建和制造業投資有望維持一定強度,房地產銷售逐步止跌回穩,生產到消費的內循環有所修復,推動企業生產經營景氣度回升、緩解居民消費弱勢,增強宏觀經濟增長動能。

增量政策持續加碼,也有望部分緩解資產荒壓力,為穩信貸創造空間。10月12日財政部發布會進一步提出將發行特別國債支持國有大型商業銀行補充核心一級資本,提升抵御風險和信貸投放能力,更好服務實體經濟發展,意味著國有大行將繼續發揮“頭雁”作用,帶動增加信貸供給;疊加市場信心提振、大力度的降準降息、創新性結構性工具支撐下的信用需求恢復,有望加快寬信用進程,助力全年經濟社會發展目標達成。

總體來看,在經濟結構調整、轉型升級、新舊動能轉換加快的大背景下,未來有效內需的挖掘,尤其是促進擴大消費需求方面,貨幣政策仍會與其他宏觀政策共同努力,加力支持經濟實現供求的動態平衡。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。