意見領(lǐng)袖 | 李相龍

???核心觀點(diǎn)

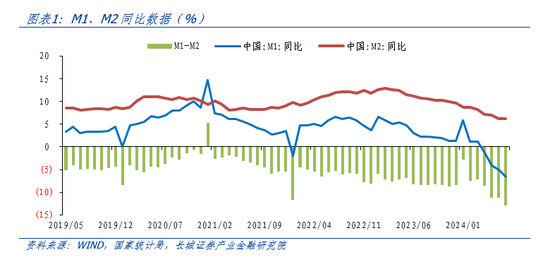

7月M1同比增速降至-6.6%,較前值下降了1.6個(gè)百分點(diǎn),自4月由正轉(zhuǎn)負(fù)后持續(xù)探底,是 2022年2月以來的新低。7月份M2同比6.3%在低位企穩(wěn)。此外,M1與M2剪刀差擴(kuò)大至12.9%,創(chuàng)下今年來最高值。

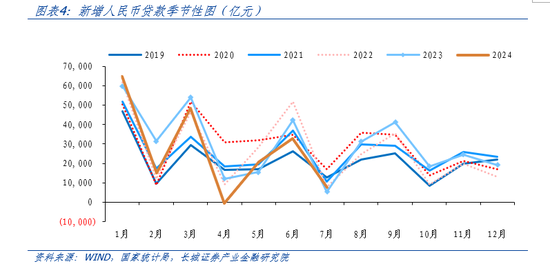

7月新增人民幣貸款2600億元,較6月同比降幅有所收窄。其中,企業(yè)短期貸款下降明顯,當(dāng)月新增-5500億元,同比減少1715億元;企業(yè)中長期貸款新增1300億元,同比少增1412億元。制造業(yè)PMI連續(xù)3個(gè)月呈收縮趨勢,與企業(yè)貸款數(shù)據(jù)相互印證。此外,7月新增居民貸款為-2100億元,其中居民短期貸款為-2156億元,居民中長期貸款新增100億元,處于近十年來同期的低位。自6月29日以來,30個(gè)大中城市商品房成交面積周平均值總體呈下滑趨勢;其中8月17日當(dāng)周數(shù)據(jù)為18.12萬平方米,為4月以來最低值,地產(chǎn)持續(xù)疲弱。

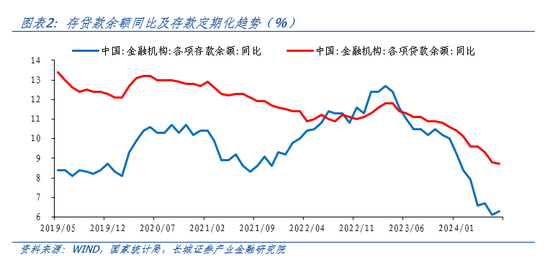

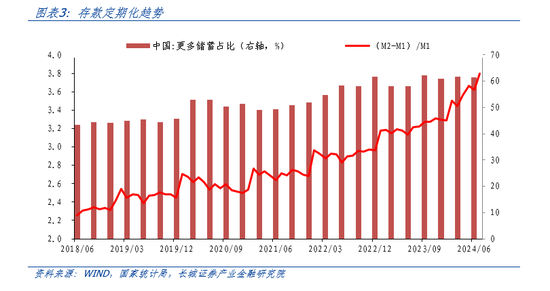

7月貸款余額同比增速為8.7%,延續(xù)了今年的下降趨勢。7月存款余額同比增速為6.3%,較上月小幅反彈0.2個(gè)百分點(diǎn)。表征存款定期化的指標(biāo)(M2-M1)/M1值為3.80,略高于上月的3.62,存款定期化趨勢仍在加劇。

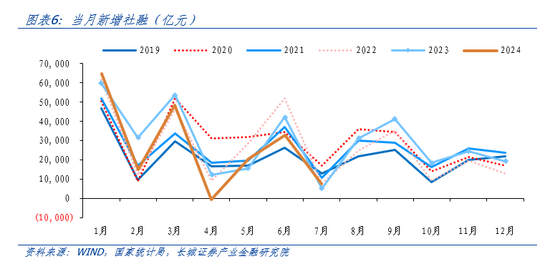

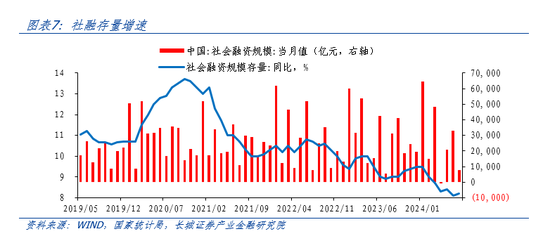

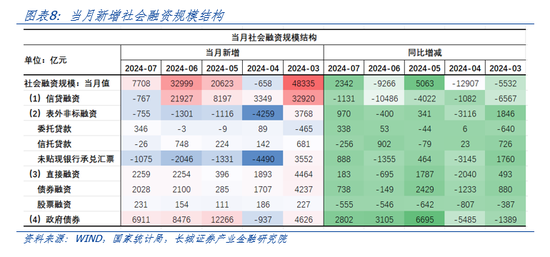

7月的社會融資規(guī)模存量為395.72萬億元,同比增長8.2%,較上月提高0.1個(gè)百分點(diǎn)。7月新增社會融資規(guī)模為7708億元,同比多增2342億元,其中信貸融資為-767億元,創(chuàng)歷史新低,同比多減1131億元;表外非標(biāo)融資為-755億元;直接融資為2259億元;政府債券當(dāng)月融資高達(dá)6911億元,同比多增2802億元,成為7月在信貸不足背景下支撐社會融資規(guī)模的主要因素。

昨天債市再次大漲,一是金融數(shù)據(jù)仍在疲弱下的催化,二是多空博弈和市場對央行合意區(qū)間猜測后冷靜下來的結(jié)果,印證了我們周報(bào)《債市周觀察(08.05-08.11)——回調(diào)仍在持續(xù),但賣出是階段性的》中所闡述的債回調(diào)后還會漲的觀點(diǎn)。我們始終認(rèn)為央行并不想債漲太快,也不想債跌太狠,而是長期維持在一定的“合理”區(qū)間范圍內(nèi)。

風(fēng)險(xiǎn)提示

國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;貨幣政策超預(yù)期;數(shù)據(jù)提取不及時(shí);財(cái)政政策超預(yù)期。

(本文作者介紹:長城證券產(chǎn)業(yè)金融研究院固收團(tuán)隊(duì)負(fù)責(zé)人,負(fù)責(zé)金融,財(cái)政,利率債研究。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼