意見領(lǐng)袖丨靳毅

從歷史回測(cè)結(jié)果來看,啞鈴型和子彈型策略的表現(xiàn)取決于收益率曲線變陡峭或平坦的程度,無論在牛市或是在熊市中。當(dāng)啞鈴策略占優(yōu)時(shí),收益率曲線往往變平,而這一平坦化的過程,可能是在牛平行情中、長(zhǎng)端收益率下行更多所致,也可能是在牛陡行情中、變陡趨勢(shì)集中在中短端、長(zhǎng)端曲線相對(duì)變得更平坦所致。反之,當(dāng)曲線變陡時(shí),子彈型策略占優(yōu)。

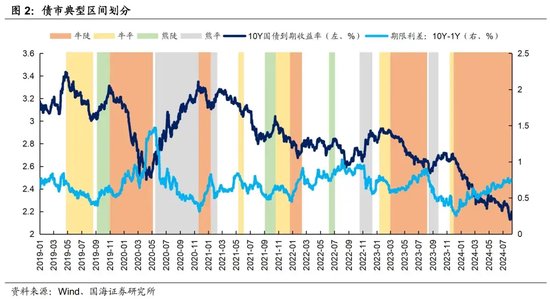

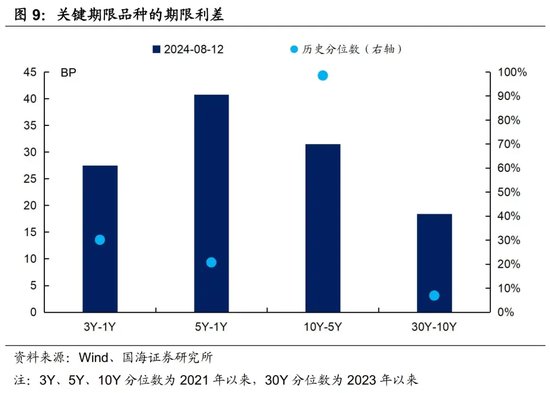

而展望未來,經(jīng)濟(jì)復(fù)蘇斜率偏緩,下半年仍有降息的可能性。截至8月12日,中短端國債期限利差已處于歷史較低水平,進(jìn)一步大幅收窄、走平的空間相對(duì)較小。而與之相對(duì)的,當(dāng)前10Y-5Y的期限利差已達(dá)到歷史高位,后續(xù)利差收窄的可能性較大。

因此,未來長(zhǎng)端走平的可能性及幅度,與中短端品種相比均更大,利好啞鈴策略,尤其是當(dāng)前利差較高、潛在下行空間更大的10Y品種。

在之前的報(bào)告《信用債組合如何優(yōu)化》中,我們介紹了子彈型、啞鈴型策略在信用債上的運(yùn)用。那么,在利率債上,這兩類曲線策略有何優(yōu)劣?在未來不同情境下,哪種策略相對(duì)更優(yōu)?

1、歷史回測(cè),不同策略表現(xiàn)如何?

1.1

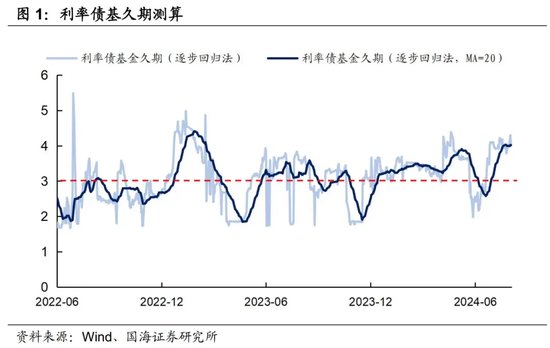

利率債基今年持續(xù)加久期

首先,我們觀察了利率債基(過去三年,各期利率債持倉均在95%以上)整體久期變化情況。歷史上看,利率債基的久期中位數(shù)圍繞3左右波動(dòng),而今年以來,高息資產(chǎn)減少+負(fù)債端擴(kuò)容,利率債基持續(xù)增配長(zhǎng)債及超長(zhǎng)債,久期水平整體提升。

1.2

不同情境下,各組合如何?

在利率債基久期中樞的基礎(chǔ)上,我們對(duì)組合進(jìn)行了適度的久期增強(qiáng),將啞鈴和子彈型策略的中性久期設(shè)置在3.5左右,子彈型策略采用久期相近的最活躍券,啞鈴型策略則分別采用1Y+10Y、3Y+10Y、1Y+30Y幾種期限的國債活躍券構(gòu)建三個(gè)組合。分別觀察兩類策略在牛陡、牛平、熊陡、熊平行情下的表現(xiàn)。

(1)牛陡:

在典型的牛陡行情下,子彈型策略相對(duì)更占優(yōu)。在牛陡行情下,與短端相比,長(zhǎng)端利率下行幅度相對(duì)較小,10Y-1Y期限利差走闊,因此全倉中短端品種的子彈型策略收益更高。

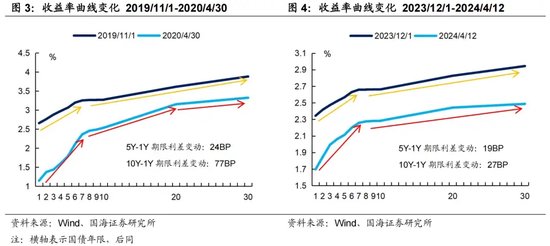

不過,若變陡趨勢(shì)更多集中在中短端,長(zhǎng)端收益率曲線的斜率增長(zhǎng)較小,長(zhǎng)端相對(duì)中短端變得更平坦,那么啞鈴型策略仍有優(yōu)勢(shì)。比如2023年12月1日-2024年4月12日,曲線的變陡趨勢(shì)更多集中在7年以下,7Y-1Y期限利差大幅增加25BP,但30Y-7Y的期限利差反而收窄,長(zhǎng)債至超長(zhǎng)債的收益率曲線斜率小幅下行,因此,在這一區(qū)間中,1Y+30Y的啞鈴型策略收益表現(xiàn)同樣突出。

(2)牛平:

在典型的牛平行情下,啞鈴型策略普遍占優(yōu)。在牛平行情下,與短端相比,長(zhǎng)端利率下行幅度相對(duì)較大,因此啞鈴型策略更受益。

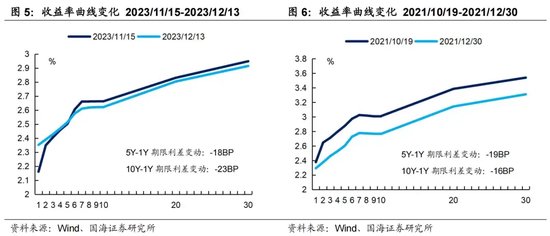

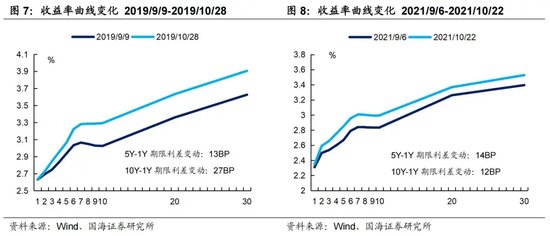

不過,同樣的,若變平趨勢(shì)更多集中在中短端,長(zhǎng)端收益率曲線的斜率幾乎不變,長(zhǎng)端相對(duì)中短端變得更陡峭,那么子彈型策略相對(duì)更優(yōu)。比如2021年10月19日-2021年12月30日,1-3年期收益率曲線的變平趨勢(shì)尤為顯著,而5Y、10Y、30Y與3Y的期限利差則幾乎沒有發(fā)生改變,此時(shí),子彈型策略的收益表現(xiàn)明顯高于啞鈴型。

(3)熊陡:

子彈型策略相對(duì)占優(yōu)。在典型的熊陡行情下,與1Y短端、3Y中短端相比,長(zhǎng)端利率上行幅度顯著更大,在此情況下,即使啞鈴型策略具有高凸性的特點(diǎn),對(duì)組合回撤的保護(hù)也相對(duì)有限。而子彈型策略由于收益率上行幅度較小,整體表現(xiàn)更好。

不過,同樣的,若變陡趨勢(shì)更多集中在中短端,長(zhǎng)端品種與中短端的期限利差基本沒有變化,長(zhǎng)端相對(duì)中短端變得更平坦,那么啞鈴型策略仍有優(yōu)勢(shì)(如2021年9月-10月)。

(4)熊平:

啞鈴型策略回撤表現(xiàn)更好。在熊平行情下,與短端相比,長(zhǎng)端利率上行幅度相對(duì)更小,因此整體回撤更低。此外,啞鈴型的高凸性也為組合提供了較好的保護(hù):在啞鈴策略內(nèi)部,凸性越高的組合,對(duì)回撤的控制越好。

總結(jié)而言,啞鈴型和子彈型策略的表現(xiàn)取決于收益率曲線變陡峭或平坦的程度,無論在牛市或是在熊市中。當(dāng)啞鈴策略占優(yōu)時(shí),收益率曲線往往變平,而這一平坦化的過程,可能是在牛平行情中、長(zhǎng)端收益率下行更多所致,也可能是在牛陡行情中、變陡趨勢(shì)集中在中短端、長(zhǎng)端曲線相對(duì)變得更平坦所致。反之,當(dāng)曲線變陡時(shí),子彈型策略占優(yōu)。

2、展望未來,曲線還將如何變動(dòng)?

短期來看,根據(jù)我們?cè)趫?bào)告《債市調(diào)整結(jié)束了么》中的分析,接下來一段時(shí)間,國債利率或進(jìn)入震蕩盤整期,類似于今年4、5月份央行喊話后的行情。

而從全年維度看,經(jīng)濟(jì)復(fù)蘇斜率偏緩,下半年仍有降息的可能性。從當(dāng)前幾個(gè)關(guān)鍵品種的期限利差來看,截至8月12日,3Y、5Y國債的期限利差分別已至歷史30%、21%分位數(shù)的較低位置,進(jìn)一步大幅收窄、走平的空間相對(duì)較小。而與之相對(duì)的,當(dāng)前10Y-5Y的期限利差已達(dá)到歷史高位,對(duì)配置盤而言性價(jià)比較高,后續(xù)利差收窄的可能性較大,債市可能走向牛平。

因此,從曲線變化來看,未來長(zhǎng)端走平的可能性及幅度,與中短端品種相比均更大,利好啞鈴策略,尤其是當(dāng)前利差較高、潛在下行空間更大的10Y品種。

風(fēng)險(xiǎn)提示:需要警惕流動(dòng)性的“退潮”;歷史數(shù)據(jù)不能完全作為未來市場(chǎng)走勢(shì)參考;模型測(cè)算可能存在誤差;指數(shù)樣本券調(diào)整可能會(huì)導(dǎo)致潛在的測(cè)算偏誤;經(jīng)濟(jì)數(shù)據(jù)及經(jīng)濟(jì)政策超預(yù)期;信貸超預(yù)期。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼