意見領袖丨張瑜

事項

2024年7月,新增社融2600億(前值32982億),新增人民幣貸款7708億(前值21300億)。社融存量同比增長8.2%(前值8.1%),M2同比增長6.3%(前值6.2%),M1同比增長-6.6%(前值-5%)。

核心觀點

1、當下金融數據反映了居民的三個現象:首先是貸款償還從地產擴散到消費,這對應居民長期預期仍弱;其次是現金增量歷史同期最高,這對應居民似乎現金為王,風偏仍低;第三是居民存款近十個月首次同比正增長,這對應居民資產配置上存款搬家理財似乎有所放緩。

2、居民預期偏弱沒有改善,就對應經濟仍需等待向上彈性。結合我們企業居民存款剪刀差來看,當下這一剪刀差指標連續六個月維持低位,這可能意味著投資者需對未來半年到一年維度的經濟與利潤彈性具備更多耐心。

3、站在這個視角來看,對于權益而言,紅利資產占優的底層邏輯仍未本質改變;對于債券而言,基本面仍不支持債券資產中期轉熊,但如果居民配置力量的邊際放緩可能會使得債的機構投資屬性回歸(居民配置力量邊際越主導,債市被動呈現的散戶特征就會更為顯著,比如追漲殺跌),短期關注央行的指引。

報告摘要

7月金融數據對應居民的三個故事。

1、預期層面:居民似有“去杠桿”擴散化的跡象。

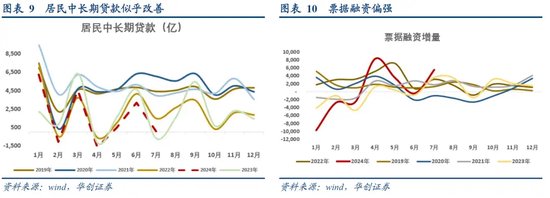

①數據跟蹤:7月居民貸款減少2100億,其中中長期貸款增長100億,同比抬升772億,短期貸款減少2156億,同比多減821億。結構上來看,上半年居民非住房消費貸款凈增長262億,較去年同期回落6500億,是2011年以來的最低值,甚至低于2020年和2022年疫情擾動時間。而個人按揭貸款凈增長為-2204億,與去年同期基本持平。

②數據理解:以往居民貸款增長回落,通常是中長期貸款回落更快,這意味著居民貸款回落主要集中在地產相關領域。本輪居民貸款增長回落,短期貸款回落更快。這可能意味著在按揭貸款提前還款尚未改善的情境下,居民的“去杠桿”行為有向非地產領域擴散的跡象。

2、風偏層面:居民“現金為王”跡象似乎加劇。

①數據跟蹤:歷史經驗來看,現金凈增長中90%為居民持有。7月數據,M0凈增長為歷史同期最高值。

②數據理解:在假設現金增長中居民持有比例不變的情境下,可以推測到當下居民持有現金的意愿較為明顯。歷史對比來看,當市場風偏較高時(比如2020年下半年~2021年上半年期間),M0的凈增長規模多數時間處于相對歷史較低位置。

3、配置層面:居民“存款搬家”似乎放緩。

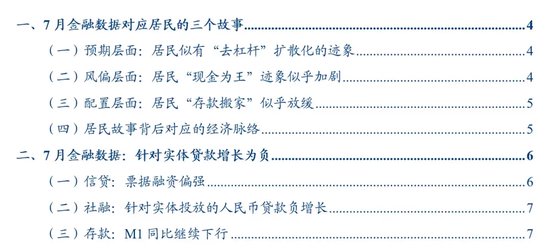

①數據跟蹤:今年上半年居民存款凈增長同比回落2.6萬億,是2008年以來的歷史最低值。但7月居民存款同比增長4800億,是近十個月(2024年1月2月為規避春節擾動合并)首次為正。

②數據理解:根據央行前期貨政報告解讀來看,上半年居民存款減少可能是流向了債券類資產管理產品的相關領域。那么7月存款同比由負轉正,這可能意味著居民的存款“搬家”行為出現短期放緩。

風險提示:貨幣政策超預期

報告目錄

報告正文

一、7月金融數據對應居民的三個故事

7月金融數據背后,我們覺得反映了當下居民行為的三條線索。

首先,預期層面:居民貸款增長持續回落。這表明當下居民不愿意持有過多負債;

其次,風偏層面:7月現金增長再度沖擊歷史同期最高,對應居民“現金為王”的意愿似乎有所加強。這可能意味著當下部分居民的風險偏好仍低;

第三,配置層面,存款近十個月的出現首次同比抬升,這可能意味著居民存款搬家至債券類資產管理產品最快速的時段已過。

(一)預期層面:居民似有“去杠桿”擴散化的跡象

今年以來,居民“去杠桿”的意愿似乎進一步強化。首先7月居民貸款減少2100億,其中中長期貸款增長100億,短期貸款減少2156億。居民貸款回落并不算超預期,但與過去不同的是,過往居民貸款回落主要體現為中長期貸款回落,這可能意味著對于房地產銷售的沖擊更為明顯,但本輪居民貸款回落主要體現為短期貸款,這可能對短期消費支出行為影響更為明顯。

從結構數據來看,由于7月數據尚未公布,所以我們主要觀測上半年數據。上半年居民消費貸款(不含個人按揭貸款)凈增長262億,是2011年以來的最低值。從這個視角來看,當下居民不僅是在房地產相關領域的去杠桿,而是似乎有在消費等領域擴散去杠桿行為的態勢。

(二)風偏層面:居民“現金為王”跡象似乎加劇

今年居民還有一個很重要的特征是現金為王。根據央行公布的資金流量表來看,2019年以來現金(即為流通中的貨幣)凈增長中,約90%為居民部門持有。

我們觀測到7月M0的凈增長再度沖擊歷史同期最高。在假設現金增長中居民持有比例不變的情境下,可以推測到當下居民持有現金的意愿較為明顯。歷史對比來看,當市場風偏較高的2020年下半年~2021年上半年期間,M0的凈增長規模相對處于歷史較低位置。

(三)配置層面:居民“存款搬家”似乎放緩

今年以來,債券市場很重要的一個支撐在于居民的“存款搬家”。按照央行的說法:“今年以來,我國長債利率下行,一些資管產品的長債配置增多,隨著短期內債券價格上漲,產品凈值走高。數據顯示,7月末銀行理財平均年化收益率超過3%,而當前銀行3年定期存款掛牌利率還不到2%,吸引部分投資者將存款搬家到這類產品。”

但是從7月份開始,居民“存款搬家”似乎有所放緩。從數據來看,今年上半年居民存款凈增長同比回落2.6萬億,是2008年以來的歷史極值。但7月數據來看,居民存款同比增長4800億,是近十個月(2024年1月2月為規避春節擾動合并)首次為正,這可能意味著居民的存款“搬家”行為出現短期放緩。

(四)居民故事背后對應的經濟脈絡

居民預期偏弱沒有改善,就對應經濟仍需等待向上彈性。結合我們企業居民存款剪刀差來看,當下這一剪刀差指標連續六個月維持低位,這可能意味著投資者需對未來半年到一年維度的經濟與利潤彈性具備更多耐心。

站在這個視角來看,對于權益而言,紅利資產占優的底層邏輯仍未本質改變;對于債券而言,基本面仍不支持債券資產中期轉熊,但如果居民配置力量的邊際放緩可能會使得債的機構投資屬性回歸(居民配置力量邊際越主導,債市被動呈現的散戶特征就會更為顯著,比如追漲殺跌),短期關注央行的指引。

二、7月金融數據:針對實體貸款增長為負

(一)信貸:票據融資偏強

7月,人民幣貸款增加2600億元,同比少增859億元。月末人民幣貸款余額251.11萬億元,同比增長8.7%,較上月回落0.1個百分點。

細項來看,居民貸款減少2100億元,其中,短期貸款減少2156億元,同比多減821億元,中長期貸款增加100億元,同比多增772億元;企(事)業單位貸款增加1300億元,其中,短期貸款減少5500億元,同比多減1715億元,中長期貸款增加1300億元,同比少增1412億元,票據融資增長5586億元,同比多增1989億元。

(二)社融:針對實體投放的人民幣貸款負增長

7月新增社融7708億元,同比少增2342億元,存量同比8.2%,較上月抬升0.1%。

細項數據來看,向實體投放的人民幣貸款減少767億元,同比少增1131億元;未貼現的銀行承兌匯票減少1075億元,同比多增888億元;委托貸款增長346億元,同比增長338億元;信托貸款減少26億元,同比少增256億元;企業債券凈融資增加2028億元,同比多增738億元;政府債券凈融資增加6911億元,同比多增2802億元;非金融企業境內股票融資增加231億元,同比少增555億元。

(三)存款:M1同比繼續下行

7月M2同比6.3%,增速較上月末抬升0.1%;M1同比增長-6.6%,增速較上月回落1.6%。

7月份,人民幣存款減少8000億元,同比少減3200億元。月末人民幣存款余額294.92萬億元,同比增長6.3%。

具體來看,住戶存款減少3300億元,同比少減4793億元。非金融企業存款減少17800億元,同比多減2500億元,財政存款增長6453億元,同比少增2625億元,非銀行業金融機構存款增加7500億元,同比多增3370億元。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。