意見領袖 | 羅志恒

隨著各地化債措施逐步落地,城投債一級發行利率與二級收益率快速下行,引起投資者關注。但從量上來看,在3899名單制管理、“335指標”等約束下城投債發行審核趨嚴,疊加到期高峰來襲,上半年城投債凈融資為負,市場上出現“城投債將退出歷史舞臺”的言論。2024年上半年城投債運行有哪些特征?城投公司未來向何處去?主導下半年城投債市場運行的核心邏輯是什么?本文主要回答以上問題。

一、2024年上半年城投債運行:五大特征

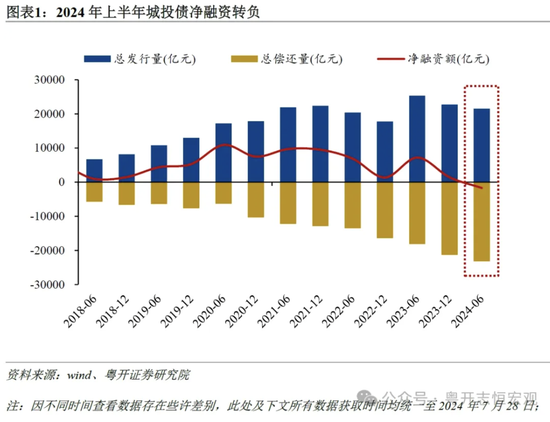

一是融資監管趨嚴與到期高峰雙重影響,城投債凈融資轉負,步入存量時代。隨著“一攬子化債方案”的推進以及一系列化債政策陸續出臺,城投債發行審核保持收緊態勢,加之到期規模較高,城投債凈融資規模大幅回落。2024年上半年,城投債總發行量近2.2萬億元,同比下降15.1%。上半年城投債仍處于到期高峰,再融資壓力較大,同時化債政策推動下提前兌付潮延續,上半年總償還量超2.3萬億元,同比增長27.9%。城投債凈融資大幅回落,2024年上半年凈融資規模為-1716.2億元,較去年同期減少8900.5億元。

存量城投債券規模減少,主要集中于江浙魯湘川五省。截至2024年6月底,城投債券余額為11.5萬億元,較2023年底減少1.5%;城投債券占我國債券市場余額的7.0%,較2023年底下降0.5個百分點。分省份來看,存量城投債券主要集中于江蘇、浙江、山東、湖南、四川五省,規模分別為26181.4、17042.8、9530.4、6951.6和6575.1億元,占全國的比重分別為22.7%、14.8%、8.3%、6.0%和5.7%,合計占比達到57.5%。相對而言,12個重點省份的城投債券余額較少,合計存量規模僅為14951.7億元,占全國的比重為13.0%。

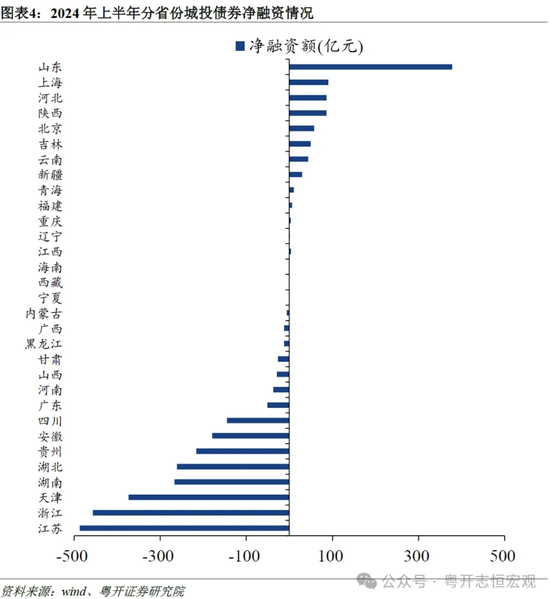

二是凈融資結構分化,化債重點省份、弱資質以及傳統類城投平臺受影響較大,總體表現為凈償還,再融資壓力較大。

分省份來看,山東、上海城投債規模逆勢擴張,凈融資規模居前,分別為377.8和90億元;江蘇、浙江、天津、湖南、湖北、貴州6省份凈償還規模靠前,分別為486.9、456.6、373.5、267.1、260.8和215.9億元,合計凈償還規模達到2060.8億元。相對而言,重點省份存量城投債券余額較少,雖然凈償還規模小于非重點省份,但實際受到的沖擊更大。2024年上半年重點省份和非重點省份城投債凈償還規模分別為540.0和1176.2億元,分別占其2023年底余額的3.5%和1.2%。

分主體評級來看,AAA和AA+級城投債凈融資額仍為正,分別為220.3和226.5億元,AA、AA-和A+及以下評級城投債均表現為凈償還,凈償還規模分別為1940.2、166.4和56.4億元,合計凈償還規模達2163.0億元,導致存量城投債向高評級主體集中。

三是城投債發行利率延續下行,重點省份下降幅度較大。2023年7月底中共中央政治局會議提出“制定實施一攬子化債方案”以來,各地積極推動落實相關化債方案,提前兌付高息城投債。同時,在嚴控地方政府隱性債務背景下,城投債發行審核趨嚴、供給不足,資產荒背景下投資者搶購城投債,進一步壓低城投債發行利率。2024年6月,城投債加權平均發行利率下行至2.6%,較2023年12月下降110.9BP。

分省份來看,上半年青海、黑龍江、貴州和云南四省份城投債加權平均發行利率較高,分別為3.9%、3.8%、3.5%和3.5%;上海、北京和廣東加權平均發行利率較低,分別為2.5%、2.5%和2.6%。從變化趨勢來看,天津、云南和青海下降幅度最大,分別下降390BP、340BP和309BP至3.0%、3.5%和3.9%。2024年6月份,不考慮未發行城投債的省份,城投債加權平均發行利率高于3%的省份僅有青海和云南,分別為3.7%和3.4%。

四是高息城投債逐漸淡出市場,票面利率3%以下的城投債占比顯著提升,“資產荒”加劇。隨著“一攬子化債”方案的落地,各地提前兌付高息城投債,壓降融資成本。截至2024年6月底,票面利率5%以上的城投債規模為25519.5億元,占比為22.2%,較2023年底下降8.1個百分點。其中,票面利率8%以上、7%-8%、6%-7%以及5%-6%的城投債占比分別為0.4%、5.5%、7.0%和9.2%,分別較2023年底下降0.1、2.0、2.7和3.3個百分點。相對而言,4%以下城投債占比有所提升,尤其是3%以下。截至2024年6月底,3%以下、3%-4%的城投債占比分別為15.1%和41.6%,較2023年底提高10.5和3.9個百分點。

五是募集資金用途受限下,城投債用于償還債務的占比提升至95%,用于補充流動資金和項目建設的資金較少。從募集資金用途看,受債務監管趨嚴的影響,城投債借新還舊比例進一步提升。2023年上半年,城投債募集資金用于借新還舊和償還有息債務的比重分別達到78.8%和15.3%,合計償還債務占比達到94.1%,較2023年全年提高0.9個百分點。相較而言,用于項目建設和補充流動資金的城投債較少,占比分別為1.2%和1.0%。分省份來看,貴州、西藏、青海、海南、寧夏、天津、云南、甘肅、黑龍江和遼寧10個省份償還債務占比達到100%,基本為重點化債省份。

二、2024年下半年城投債展望:化債與轉型兩手抓

在防范化解地方政府債務風險和推動國資國企高質量發展的雙重背景下,城投債下半年的運行邏輯圍繞著“化債”與“轉型”兩大主題展開。在化債層面,多地公開表態確保企業公開市場債券剛性兌付以及積極推動多種化債政策落地,城投債總體違約風險較小。但在3899名單制管理、“335指標”等監管約束下,城投債發行審核趨嚴,資金用途以借新還舊為主,年內凈融資仍將受限。在轉型層面,無論是為了短期內突破融資限制,還是長期順應城投轉型的大趨勢,城投公司紛紛謀求轉型,積極提高市場化業務占比,但長期需關注城投轉型的實質以及轉型相伴隨的風險。

(一)化債:城投債凈融資仍將受限,關注統借統還下區域債務風險傳導

當前化債仍是城投公司工作的重中之重。在財政化債與金融化債等舉措逐步落地下,城投公司面臨的短期流動性風險下降,債務風險有所緩釋。城投債作為城投公司在公開市場發行的債券,具有一定的剛兌性,總體違約風險較小。但需關注以下三大趨勢:

一是城投債下半年再融資壓力不減,發行審核趨嚴下,凈融資仍將受限。截至2024年7月28日,城投債下半年到期規模為15222.0億元。在化債政策推動下,城投公司提前兌付高息城投債現象較為普遍,已知的回售、提前兌付和贖回規模分別為1368.4、972.6和214.1億元,預計償還量已近1.8萬億元。總體來看,城投債下半年再融資壓力不減。同時,城投債發行審核趨嚴下,新增融資的難度較大,年內凈融仍將受限。

二是當前城投債發行利率向地方債靠攏,進一步下行的空間有限。城投債各主體評級的發行利率均快速下行,逐步與地方政府債券靠近。2024年6月,城投債加權平均發行利率下降至2.6%,而同期地方政府債券加權平均發行利率為2.4%,城投債僅高出地方政府債券17.0BP,城投債發行利率繼續下行的空間有限。分主體評級來看,AAA、AA+和AA級加權平均發行利率分別為2.4%、2.6%和2.8%。短期需關注化債行情下,城投債利率超預期下行帶來的風險,長期回歸城投公司自身風險定價。

三是重點區域允許統借統還有利于控制尾部風險,但需關注區域整體債務風險傳導。12個重點省份在依法合規、防范風險交叉傳染的前提下,在年度債券發行額度內統借統還,支持資質較好的融資平臺承接弱資質融資平臺借新還舊債券發行額度。2024年2月22日,貴州首單統借統還城投債落地。貴州宏應達建筑工程管理有限責任公司以4.8%的票面利率發行私募債券18億元,擬全部用于安順市西秀區黔城產業股份有限公司 “18西秀01”、“19西秀01”到期債券本金,兩只債券原票面利率分別為7.8%和7.5%。

此舉屬于化債政策的新嘗試,表明當前債務風險管理方面,仍堅持區域化債一盤棋的方式。在當前重點區域債務化解壓力較大、弱資質主體再融資壓力較大時,統借統還能夠在短期內緩解弱資質平臺的流動性風險,避免尾部風險外溢。同時,通過優質主體發行債券承接弱資質平臺債務壓力,有助于降低區域融資成本,優化區域債務結構,實現以低息換高息,以時間換空間。但需警惕統借統還下弱資質主體的風險向優質主體傳導,進而導致整個區域債務風險上升。

(二)轉型:短期突破融資限制,長期要回歸城投轉型實質

城投公司轉型,既是監管收緊背景下的政策倒逼,也是城投公司謀求可持續發展的主動抉擇;既是防范化解地方政府債務風險的要求,又是推動國資國企高質量發展的題中之義。在經濟增速換擋、財政緊平衡以及城投公司自身債務風險高企的情況下,城投公司轉型是大勢所趨。

短期來看,城投公司積極提高市場化業務占比,主要是為了響應政策和監管的要求,突破融資限制。即使不再承擔政府融資職能,良好的融資能力對于城投公司而言仍是至關重要的,無論是現階段在建項目的開展、到期債務本息的償付,還是拓展新業務領域、實施轉型發展戰略,均需要充足的資金、穩健的財務作為保障。因此,在“335指標”公布后,即非經營性資產(城建類資產)占總資產比重不超過30%、非經營性收入(城建類收入)占總收入比重不超過30%、財政補貼占凈利潤比重不得超過50%,城投公司紛紛試圖提高市場化業務占比以突破融資限制。一方面,城投公司開始主動減少城建類業務以壓降相關資產和收入占比;另一方面,城投公司通過納入房地產、園區經營、金融業務或上市公司股權等手段實現收入多元化,使得城建類資產和收入占比被動壓降。值得注意的是,市場化業務的劃分標準并非單純看業務大類,而是應該穿透業務收入的來源,根據是否來源于財政而區分。例如,在部分發達地區公用事業(供水供電、公交地鐵、垃圾處理等)已經完成基礎設施建設階段,進入使用者付費的運營階段,基本不再依賴財政補貼,則應當視為市場化業務。

起源于2023年的城投公司“退平臺”潮亦是城投公司為了在名單制管理下獲取市場化融資的舉措。為了避免批文審核不通過,2023年多達724家城投平臺在公告中聲明退出地方政府融資平臺,為2022年的4倍。2024年7月1日,財政部部長藍佛安在《國務院關于2023年中央決算的報告》中表示,分類推進融資平臺公司改革轉型,加快壓降平臺數量和隱性債務規模。在監管推動下,2024年城投公司“退平臺”潮延續。截至7月28日,2024年共有276家城投公司退出平臺。其中,2024年5月以來重慶城投公司宣告退出政府融資平臺的節奏加快,共有33家城投公司聲明不再承擔政府融資職能,按照市場法則自主經營,自負盈虧,政府在出資范圍內承擔有限責任。

長期來看,城投公司需從“提高市場化業務占比”的初級階段過渡到“提高市場化競爭力”的高級階段,關注城投公司轉型的實質和可持續性。城投公司轉型的實質應當是理順政府與市場的關系,核心是剝離城投公司的政府融資職能、打破市場對于城投公司由地方政府提供隱性信用擔保的預期。無論是城投公司的業務轉型、融資模式轉型還是內部治理框架轉型,均要求政府與城投公司之間有明確的邊界,包括利益邊界、債務邊界和責任邊界,其本質是理順政府與市場的關系,推動其從依賴政府信用向市場化、專業化、可持續的經營模式轉變,這還需要地方政府的配合。城投公司的轉型不僅要關注業務結構的調整和市場化程度的提升,更要注重內部管理機制的完善和創新能力的培育,通過提高市場化業務占比、優化債務結構等措施,提升經營效率和盈利能力,從而建立起市場競爭力,走可持續發展的道路。(詳見《城投公司轉型的實質與前提——城投轉型系列之一》)

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計師,中國財政科學研究院財政學博士。新財富最佳分析師宏觀經濟第三名(團隊)。研究方向:宏觀經濟、財政理論與政策。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。