意見領袖 | 孫彬彬

摘要

什么是“信用利率化”?

這實際是信用債收益率、利差被極致壓縮后的一種市場現象。信用利差中一般隱含了流動性溢價和信用風險溢價,而2024年以來,信用風險溢價被明顯壓縮。當前,信用利差(vs國開債)AAA多在15~25bp之間,AA+/AA多在20~40bp之間。考慮到投資者參與普通信用債還需要繳納增值稅、所得稅等,實際信用風險溢價已然較低。

為什么?

最核心的原因還是困擾當前債券市場的“資產荒”。供給層面,當前社會融資需求仍偏弱。需求層面,無論是銀行表內還是非銀,總體缺資產狀況明顯。

當然,不管是化債、出清還是兌付,存量和增量信用主體資質漸趨穩定,也是重要前提。

如何應對?

尋找信用風險溢價——信用下沉。產業債中建議關注各行業中信用資質略有瑕疵的主體以及部分民營企業;城投債中建議關注政策重點支持區域、有擔保的弱資質城投,有品種溢價(本質是流動性溢價)的債券類型,如ABS等;金融方向,可以考慮二永債及存款適度下沉。

以久期的投資思路參與——參與超長久期信用債,關注票息,同時兼具資本利得的可能。目前產業和城投超長債仍可以關注,二永超長債收益略低,可以考慮進行波段操作。

風險提示:數據梳理或有遺漏、政策超預期、信用風險事件超預期

2024年以來,信用債收益率、利差被大幅壓縮,歷史分位數創歷史新低。在利差極致低位情況下,信用債呈現出“類利率債”的特征,即“信用利率化”。如何看待“信用利率化”的特征?形成原因?后續市場發展?

1.“信用利率化”有什么表現?

1.1. 收益率、利差被大幅壓縮

目前,固收類資產的利差絕對值已經被壓縮至低位,從信用利差(vs國開債)來看,目前AAA利差多在15~25bp之間,AA+/AA多在20~40bp之間。考慮到投資者參與普通信用債還需要繳納增值稅、所得稅等,因而,我們認為實際上信用利差進一步壓降的空間有限。

信用債票息已經被大幅壓縮,票息在2.4%以上的信用債占比僅14.6%,2.8%以上的信用債占比僅5.1%。

從歷史分位數來看,債券的收益率分位數、利差分位數均已經處于歷史分位數低位(收益率均在5%分位數以內,利差多在10%歷史分位數以內)。

1.2. 信用風險事件發生頻率大幅降低

隨著房地產企業出清,城投平臺在“一攬子化債政策”支持下,信用風險得到有效控制,目前,信用風險事件發生的頻率大幅度降低。我們認為在可以預見的一段時間內,債券市場的信用風險應該是可控的。

從數據來看,2023年以來,債券市場新增違約主體數量顯著減少,2024年至今僅有4家新增債券違約或展期。但進一步觀察能發現,違約或展期的主體早就已經出現信用風險暴露,新增的預期外信用風險相對微弱。從違約率也能觀察到最近兩年的邊際違約率逐步走低。

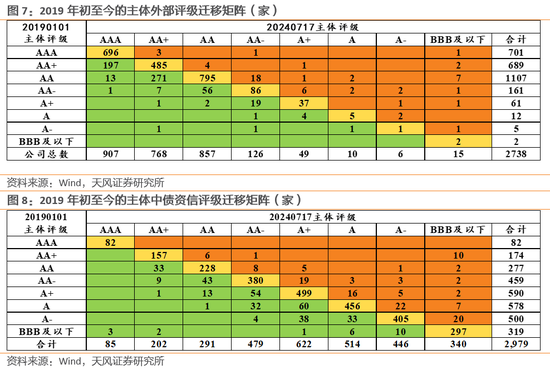

違約數量的減少,還有一部分原因可以用外部評級遷移情況進行解釋。從數據能觀察到,2019年初至今多數主體的評級實現了上調,下調評級的主體數量較少。國內外部主體評級相對偏高,我們又補充了中債資信的評級遷移情況,可以觀察到類似的情況。

整體而言,隨著部分弱資質主體通過違約/展期/完成兌付等方式從債券市場退出,當前存量的信用債發行人整體信用資質還是比較不錯的。疊加“一攬子化債政策”對城投平臺的債券支持,當前,信用債市場的違約風險整體偏低,這是“信用利率化”的重要基礎支撐。

1.3. 投資中資本利得占比提高

信用債的投資收益率中一般票息占比較高,但隨著信用債收益率持續走低,資本利得在投資收益中的占比越來越高,與交易型投資者參與利率債的目的類似,這也是“信用利率化”的一大特征。

2024年上半年的債券投資回報中,久期越長,資本利得在投資回報中的占比越高,資本利得收益/票息收益比例越高。

票息優勢不夠明顯,投資回報中資本利得占比越來越高,也是“信用利率化”的一大特征。

2.為什么——“資產荒”

為什么會出現“信用利率化”?最核心的原因還是困擾當前債券市場的“資產荒”。

供給層面,當前社會融資需求仍偏弱。當前,社會需求指數仍處于季節性偏低的水平,社融增速持續下行,整體顯示出社會融資需求不足。

需求層面,非銀規模仍持續快速增長,總體缺資產狀況明顯。4月以來,銀行理財規模增長3.3萬億,達到29.5萬億;貨基和開放式債基4~5月合計增長了1.98萬億,市場持續處于缺資產狀態。

禁止手工補息影響逐步消退,銀行仍缺資產。6月,M1同比-5%,仍處于低位,但環比已經非常接近過去幾年的環比均值,禁止手工補息的影響正在逐步消退。從銀行存貸差觀察,無論是大行,還是中小行,存貸差均已經小幅回升。但整體來看,銀行仍面臨缺資產的狀況,銀行凈息差持續承壓。

整體而言,當前禁止手工補息帶來的銀行存款搬家正在逐步消退,但市場缺資產的狀態仍未改變。

3.“信用利率化”,風險在哪里?

信用債畢竟不是利率債,有哪些風險?

3.1. 信用與利率的稅收區別

對不同機構而言,稅收上存在較大差別。公募基金在普通信用債投資上需要繳納3%的增值稅,資管產品在此基礎上還需要對資本利得繳納增值稅,銀行自營稅收負擔更為沉重。因而,對不同機構而言,實際上信用債和利率債的投資回報差異會很明顯。而2024年以來,資金主要從銀行流向非銀,非銀稅收負擔不重,也是“信用利率化”的一部分原因。

即使社會融資需求不足的問題不發生改變,但如果未來資金流向發生改變,由于不同機構的稅收不同,可能也會對市場形成一些明顯的影響。

比如,同業存單和剩余期限為1年的短融中票相比,公募基金投資同業存單是免稅的,而參與短融中票需要繳納3%的增值稅, 因而實際上雖然短融中票雖然估值高,但稅后收益并沒有顯著優勢,甚至AAA等級還低于同業存單。對銀行而言,實際考慮更為復雜,增值稅、所得稅(公司層面征收)、資本占用帶來的機會成本等等。

3.2. 信用債流動性偏弱

信用債相比利率債,流動性整體偏弱。國債、政金債年度換手率均較高,尤其是政金債換手率明顯高于中票、企業債等中長期信用債。如果考慮到利率債新券相比于老券流動性更好,實際上信用債的流動性遠弱于換手率呈現出來的對比。

當前,信用債的信用利差中隱含了流動性補償和信用風險,隱含AAA的高等級債券利差應該主要是流動性補償,信用風險補償不高。這既是“信用利率化”的體現,也是未來的風險所在。

3.3. 信用風險的潛在威脅

市場當前對信用風險的定價較低,但我們單就城投基本面而言,并不能說完全沒有壓力。我們對城投的付息壓力進行了簡單測算,可以發現:

①“一攬子化債政策”出臺以來,城投實際的付息壓力降低并不大。債券端的付息壓力降低有限,我們測算2024年債券付息合計6,343.63億元,較2023年下降592.02億元,下降幅度僅為8.54%。銀行貸款系統性降低主要是LPR調降,但考慮到有息負債規模的增長,實際上,銀行貸款付息壓力降低更為有限。

②土地出讓收入仍較低,對城投付息壓力覆蓋能力仍然或有不足。中指口徑下2024年上半年土地出讓收入10,555.06億元,較2023年同比下降34.40%。

整體而言,以城投為代表的信用債當前實際上仍面臨較高的付息壓力,只是“一攬子化債政策”給市場注入了極強的政策支持溢價,而且未來相當長一段時間可能仍會維持。

4.小結

什么是“信用利率化”?

這實際是信用債收益率、利差被極致壓縮后的一種市場現象。信用利差中一般隱含了流動性溢價和信用風險溢價,而2024年以來,信用風險溢價被明顯壓縮。當前,信用利差(vs國開債)AAA多在15~25bp之間,AA+/AA多在20~40bp之間。考慮到投資者參與普通信用債還需要繳納增值稅、所得稅等,實際信用風險溢價已然較低。

為什么?

最核心的原因還是困擾當前債券市場的“資產荒”。供給層面,當前社會融資需求仍偏弱。需求層面,無論是銀行表內還是非銀,總體缺資產狀況明顯。

當然,不管是化債、出清還是兌付,存量和增量信用主體資質漸趨穩定,也是重要前提。

如何應對?

尋找信用風險溢價——信用下沉。產業債中建議關注各行業中信用資質略有瑕疵的主體以及部分民營企業;城投債中建議關注政策重點支持區域、有擔保的弱資質城投,有品種溢價(本質是流動性溢價)的債券類型,如ABS等;金融方向,可以考慮二永債及存款適度下沉。

以久期的投資思路參與——參與超長久期信用債,關注票息,同時兼具資本利得的可能。目前產業和城投超長債仍可以關注,二永超長債收益略低,可以考慮進行波段操作。

風險提示

①本文基于大量市場數據,梳理統計或有遺漏;

②若政策發生超預期變動,可能影響市場走勢和投資策略;

③若出現超預期信用風險事件,可能會對市場造成沖擊。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。