意見領袖 | 蔣飛、仝垚煒

??核心觀點

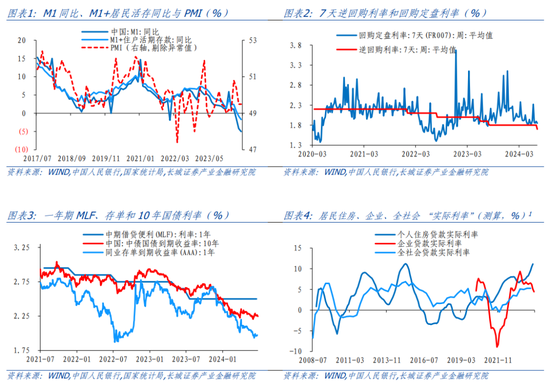

事件:7月22日央行發布多篇公告,短端政策利率與貸款利率同步下調10BP。

公告一:為優化公開市場操作機制,從即日起,公開市場7天期逆回購操作調整為固定利率、數量招標。同時,為進一步加強逆周期調節,加大金融支持實體經濟力度,即日起,公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%。

公告二:為增加可交易債券規模,緩解債市供求壓力,自本月起,有出售中長期債券需求的中期借貸便利(MLF)參與機構,可申請階段性減免MLF質押品。

公告三:一、中國人民銀行授權全國銀行間同業拆借中心公布,2024年7月22日貸款市場報價利率(LPR)為:1年期LPR為3.35%,5年期以上LPR為3.85%。以上LPR在下一次發布LPR之前有效。二、為加強預期管理,促進LPR發布時間與金融市場運行時間更好銜接,自2024年7月22日起,將LPR發布時間由每月20日(遇節假日順延)上午9:15調整為9:00。

當日央行以固定利率、數量招標方式開展了582億元逆回購操作,操作利率為1.7%。另外,央行調整常備借貸便利(SLF)利率:隔夜期、7天期和1個月期均下調10BP分別至2.55%、2.70和3.05%。

核心觀點:本次降息基本符合我們前期多次提示的關注7天逆回購、LPR等利率下調。

第一,從時機和節奏看,目前降息可謂“眾望所歸”。今年第二季度GDP同比增長4.7%,環比增長0.7%,經濟增長動能有所走弱。而6月份活期資金M1同比的下降趨勢未改,物價讀數在低位區間,體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度和信用擴張速度有待提高。降低利率一定程度有助于降低國內實體經濟融資成本。恰逢近期美國降息預期有所抬升,海內外息差壓力階段性緩解,也給我國降息打開空間。

我們在7月13日發布的金融數據點評中提示,盡管二季度以來企業、居民名義貸款利率均有所下降,但考慮房價調整、物價偏低,個人住房貸款“實際利率”并未明顯回落,全社會貸款“實際利率”也相對偏高。我們認為在目前物價偏低、房價同比降幅擴大的背景下,后續或有必要加大降息力度。相比名義利率,更多還需關注“實際利率”的下行,有助于真正降低實體經濟借款成本,扭轉市場預期。從這個角度看,今年下半年進一步降低利率仍有較大可能。

第二,從操作方式看,“價格型”貨幣工具和“精準投放”特色更加鮮明。7天逆回購利率以固定利率、數量招標方式,有助于增強政策利率的權威性。以7天逆回購利率的“短”帶動1年、5年LPR的“長”,基本符合潘功勝行長6月在陸家嘴論壇的講話,1年期MLF利率的“政策利率”色彩已經明顯淡化。而582億元的單日投放數量,也是較為罕見的精確到“億元”規模,而非以往更加常見的精確到“十億元”規模,可能體現了按市場需求、精準投放的特色。

第三,從政策意圖角度,央行可能仍在平衡利率和國債收益率曲線形態。央行公告稱,對于有出售中長期債券需求的中期借貸便利(MLF)參與機構,可申請階段性減免MLF質押品。此舉意在增加可交易債券規模,緩解債市供求壓力。我們理解這與7月初央行提出將面向部分公開市場業務一級交易商開展國債借入操作一脈相承。均有助于增加(或不減少)二級市場中長期債券供給,防止長債收益率過快下行。我們認為長債收益率上行,短期可能需政府債發行提速、有效增加供給;而長期可能需要實體經濟盈利、收入等預期扭轉,增加優質資產供給,分擔資金對國債的需求。

1

OMO與LPR雙降點評

7月22日央行發布多篇公告,短端政策利率與貸款利率同步下調10BP。

公告一:為優化公開市場操作機制,從即日起,公開市場7天期逆回購操作調整為固定利率、數量招標。同時,為進一步加強逆周期調節,加大金融支持實體經濟力度,即日起,公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%。

公告二:為增加可交易債券規模,緩解債市供求壓力,自本月起,有出售中長期債券需求的中期借貸便利(MLF)參與機構,可申請階段性減免MLF質押品。

公告三:一、中國人民銀行授權全國銀行間同業拆借中心公布,2024年7月22日貸款市場報價利率(LPR)為:1年期LPR為3.35%,5年期以上LPR為3.85%。以上LPR在下一次發布LPR之前有效。二、為加強預期管理,促進LPR發布時間與金融市場運行時間更好銜接,自2024年7月22日起,將LPR發布時間由每月20日(遇節假日順延)上午9:15調整為9:00。

當日央行以固定利率、數量招標方式開展了582億元逆回購操作,操作利率為1.7%。另外,央行調整常備借貸便利(SLF)利率:隔夜期、7天期和1個月期均下調10BP分別至2.55%、2.70和3.05%。

本次降息基本符合我們前期多次提示的關注7天逆回購、LPR等利率下調。

第一,從時機和節奏看,目前降息可謂“眾望所歸”。今年第二季度GDP同比增長4.7%,環比增長0.7%,經濟增長動能有所走弱。而6月份活期資金M1同比的下降趨勢未改,物價讀數在低位區間,體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度和信用擴張速度有待提高。降低利率一定程度有助于降低國內實體經濟融資成本。恰逢近期美國降息預期有所抬升,海內外息差壓力階段性緩解,也給我國降息打開空間。

我們在7月13日發布的金融數據點評中提示,盡管二季度以來企業、居民名義貸款利率均有所下降,但考慮房價調整、物價偏低,個人住房貸款“實際利率”并未明顯回落,全社會貸款“實際利率”也相對偏高。我們認為在目前物價偏低、房價同比降幅擴大的背景下,后續或有必要加大降息力度。相比名義利率,更多還需關注“實際利率”的下行,有助于真正降低實體經濟借款成本,扭轉市場預期。從這個角度看,今年下半年進一步降低利率仍有較大可能。

第二,從操作方式看,“價格型”貨幣工具和“精準投放”特色更加鮮明。7天逆回購利率以固定利率、數量招標方式,有助于增強政策利率的權威性。以7天逆回購利率的“短”帶動1年、5年LPR的“長”,基本符合潘功勝行長6月在陸家嘴論壇的講話,1年期MLF利率的“政策利率”色彩已經明顯淡化。而582億元的單日投放數量,也是較為罕見的精確到“億元”規模,而非以往更加常見的精確到“十億元”規模,可能體現了按市場需求、精準投放的特色。

第三,從政策意圖角度,央行可能仍在平衡利率和國債收益率曲線形態。央行公告稱,對于有出售中長期債券需求的中期借貸便利(MLF)參與機構,可申請階段性減免MLF質押品。此舉意在增加可交易債券規模,緩解債市供求壓力。我們理解這與7月初央行提出將面向部分公開市場業務一級交易商開展國債借入操作一脈相承。均有助于增加(或不減少)二級市場中長期債券供給,防止長債收益率過快下行。我們認為長債收益率上行,短期可能需政府債發行提速、有效增加供給;而長期可能需要實體經濟盈利、收入等預期扭轉,增加優質資產供給,分擔資金對國債的需求。

注釋1:

本文“實際利率”為測算值。通常實際利率=名義利率-通脹率,為進一步觀察相關領域的經濟現象,我們以相關領域的名義利率-相關領域資產或商品價格同比,作為其“實際利率”的觀測值。

其中,個人住房貸款實際利率=個人住房貸款加權平均利率 - 70個大中城市二手住宅銷售價格指數當月同比;企業貸款實際利率=企業貸款加權平均利率 - PPI:全部工業品:當月同比;全社會貸款實際利率=金融機構人民幣貸款加權平均利率 - GDP平減指數同比。

風險提示

國內宏觀經濟政策不及預期;由于數據可得性和更新頻率問題,實際利率測算或有一定誤差和時滯;降息降準不及預期;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。