意見領袖 | 蔣飛、秦永瑜

???核心觀點

結論:4月M1同比轉負、CPI同比略升但結構依舊分化、物價和金融數據體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度有待提高,表明資金傳導至實體存在一定滯塞,若這一趨勢不改,M1增速可能還有繼續下滑的壓力。

數據:4月新增人民幣貸款7300億元,同比多增112億元;4月新增社會融資規模為-1987億元,同比少增14236億元;3月社會融資規模存量同比8.3%,前值8.7%。M1同比-1.4%,前值為1.1%;M2同比7.2%,前值8.3%。

要點:

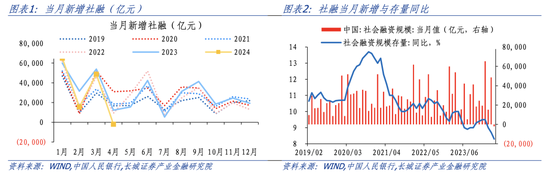

2024年4月末社會融資規模存量為489.93萬億元,同比增長8.3%,比3月的8.7%進一步放緩0.4個百分點。其中四月單月社融規模轉負至-1987億元,之前僅在2005年10月出現單月社融為負的情況。這是主要是由于政府債券發行進度仍較緩慢、企業未貼現匯票下滑所造成。

對于信貸:4月新增人民幣貸款較上月增長7300億元,同比多增112億元。從結構上看,居民貸款環比下降5166億元,同比少增2755億元;企業貸款環比多增8600億元,同比多增1761億元。4月末以來,房市迎來罕見放松潮,成都、杭州和西安相繼全面放開限購,我們預計房地產政策的放松是大勢所趨。未來居民中長貸或有提升空間,未來將拉動居民貸款多增。

對于政府債:對于政府債,4月社融口徑政府債融資為-984億元,也為近6年唯一負值,體現政府端融資仍未發力。若后續政府債券發行提速,或將帶動社融增速小幅回升。

對于直接融資:直接融資占社融的比重仍未改變下降趨勢;結構上債強于股,股票融資自2023年7月至今已經連續10個月同比少增。

4月M1同比和M2同比均繼續下滑。表征存款定期化的(M2-M1)/M1為3.56,并未明顯回落,表明儲蓄傾向并沒有得到明顯緩解,居民部門的儲蓄傾向更加明顯。4月末人民幣存款同比增速和貸款同比分別為6.6%和9.6%,分別比2023年同期降低5.8和2.2個百分點。其中,居民存款與貸款同比分別為11.4%和4.8%,居民存款和貸款增速分別較去年同期下滑6.3和2.3個百分點,存款增速較貸款增速下滑更快。

雖然M1和M2增速持續下滑,但《一季度貨幣政策執行報告》指出,當前貨幣存量已經不少了。人民銀行著力調節好“貨幣供應總閘門”,但對于“錢去哪,錢在哪”等存貸款的結構問題,實體經濟主體的影響也很大。同時還提到,要“加大力度盤活存量金融資源,密切關注資金沉淀空轉等情況,促進提高資金使用效率,為經濟高質量發展提供更好支撐”。從這個角度看,貨幣總量和新增貸款的增長或許不再是下階段央行優先考慮的指標,結構與效率或將具備更重要地位。

1

社融增速遇冷轉負

2024年4月末社會融資規模存量為489.93萬億元,同比增長8.3%,比3月的8.7%進一步放緩0.4個百分點。其中四月單月社融規模轉負至-1987億元,之前僅在2005年10月出現單月新增社融為負的情況。這是主要是由于政府債券發行進度仍較緩慢、企業未貼現匯票下滑所造成。

對于政府債,4月社融口徑政府債融資為-984億元,也為近6年唯一負值,體現政府端融資仍未發力。若后續政府債券發行提速(參考2020年5月和2022年5-6月大規模發行政府債),或將帶動社融增速小幅回升。

4月表外非標融資-4254億元,同比少增-3111億元。其中信托貸款和委托貸款分別同比多增142和90億元,其中信托貸款已持續超5個月凈新增,而委托貸款結束了自去年10月以來持續的凈償還。未貼現銀行承兌匯票同比負增4486億元,是表外非標融資負增的拖累項。

直接融資中債強于股依舊未變,4月包括企業債券和非金融企業境內股票在內的直接融資新增679億元,同比少增3254億元,其中債券融資新增493億元,股票融資186億元,分別同比-2447和-807億元,并且股票融資自2023年7月至今已經連續10個月同比少增。

2

貸款實現小幅多增

央行在5月10日發布的《一季度貨幣政策執行報告》中提到,信貸增長已由供給約束轉化為需求約束,而4月信貸仍然實現了小幅同比多增。4月新增人民幣貸款較上月增長7300億元,同比多增112億元。從結構上看,居民貸款環比下降5166億元,同比少增2755億元;企業貸款環比多增8600億元,同比多增1761億元。這表明居民端融資需求仍有收縮傾向,而企業中長期融資需求韌性較強。

對于居民貸款,中長期貸款重回同比少增,短期貸款也不及去年同期。4月居民中長期貸款和短期貸款分別少增1666和3518億元。一般來說,長期貸款多增對應商品房銷售回暖,但4月居民中長貸規模位于近五年最低水平。新增居民短貸亦同比少增,或表明居民消費對信貸融資需求的拉動作用也有待加強。4月末以來,房市迎來罕見放松潮,成都、杭州和西安相繼全面放開限購,我們預計房地產政策的放松是大勢所趨。未來居民中長貸或有提升空間,未來將拉動居民貸款多增。

對于企業貸款,中長期貸款增長放緩,短期融資占比繼續上升。4月企業中長期貸款4100億元,同比少增2569億元,企業貸款增長有所放緩。《一季度貨幣政策執行報告》中提到,要充分發揮貨幣信貸政策導向作用,落實好加大力度支持科技型企業融資行動方案,開展科技金融服務能力提升專項行動。旨在激勵引導金融機構加大對科技型中小企業、重點領域技術改造和設備更新項目的金融支持力度。

4月企業短期貸款和票據融資新增4281億元,同比多增4100億元,其中短貸凈償還3001億元、票據多增7101億元。企業各期限信貸中短期融資占比重新回升,已經超過了2023年最高水平46.1%。

央行專欄《信貸增長與經濟高質量發展的關系》認為,我國信貸增長與經濟增長的關系趨于弱化。目前,我國信貸總量已從過去兩位數以上的較高增速放緩至個位數,但這不意味著金融支持實體經濟力度減弱。提出更應關注好融資環境的松緊適度。

3

貨幣增速仍持續下滑

M1同比轉負

4月流通中貨幣M1同比增速繼續下滑2.5個百分點至-1.4%,去年以來M1同比的下滑趨勢還沒有得到扭轉。廣義貨幣M2同比增比3月下滑1.1個百分點至7.2%,表征存款定期化的(M2-M1)/M1繼續上升至3.56,表明儲蓄傾向并沒有得到明顯緩解。

從存款增速與貸款增速對比來看,存款增速較貸款增速下滑更快。4月末人民幣存款同比增速和貸款同比分別為6.6%和9.6%,分別比2023年同期降低5.8和2.2個百分點。其中,居民存款與貸款同比分別為11.4%和4.8%,居民存款和貸款增速分別較去年同期下滑6.3和2.3個百分點,居民部門的儲蓄傾向仍較為明顯。

雖然M1和M2增速持續下滑,但《一季度貨幣政策執行報告》指出,當前貨幣存量已經不少了。人民銀行著力調節好“貨幣供應總閘門”,但對于“錢去哪,錢在哪”等存貸款的結構問題,實體經濟主體的影響也很大。同時還提到,要“加大力度盤活存量金融資源,密切關注資金沉淀空轉等情況,促進提高資金使用效率,為經濟高質量發展提供更好支撐”。從這個角度看,貨幣總量和新增貸款的增長或許不再是下階段央行優先考慮的指標,結構與效率或將具備更重要地位。

4月M1同比轉負、CPI同比略升但結構依舊分化、物價和金融數據體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度有待提高,表明資金傳導至實體存在一定滯塞,若這一趨勢不改,M1增速可能還有繼續下滑的壓力。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。