意見領袖 | 張瑜

事項

2024年4月,新增社融-1987億(前值4.87萬億),新增人民幣貸款7300億(前值3.09萬億)。社融存量同比增長8.3%(前值8.7%),M2同比增長7.2%(前值8.3%),M1同比增長-1.4%(前值1.1%)。

核心觀點

1、本月金融數(shù)據(jù)回落更像是政策當局主動“做手術,擠水分”,當下金融數(shù)據(jù)的結(jié)構(gòu)數(shù)據(jù)比總量數(shù)據(jù)更有意義。

2、結(jié)合我們觀測的企業(yè)居民存款剪刀差,當下當前經(jīng)濟暫無進一步下行風險,但名義量的上行彈性也相對有限。

3、政策方面,當下降準降息的概率邊際抬升,匯率彈性大概率加大。金融數(shù)據(jù)“擠水分”和“降息降準”并不沖突,先要堵住資金跑冒滴漏的漏水口(抑制資金空轉(zhuǎn)),降息降準才有事半功倍的療效。

4、權益資產(chǎn)整體趨勢性機會仍需等待價格彈性的明確;短期監(jiān)管抑制資金空轉(zhuǎn)之下或更利好大盤跑贏小盤;債券資產(chǎn)重點是關注央行的表述,短期債券市場難以精準判斷,波動加大,邊走邊看。

報告摘要

當下社融所反映的三層因素:

1、對政府而言,債券發(fā)行速率較慢;作為當下加杠桿的主體,社融同比的止跌企穩(wěn)需要政府債券的加速發(fā)行;

2、對居民而言,開年以來房地產(chǎn)限貸限購政策逐步放松的情境下,居民借貸意愿較2023年進一步回落,這可能意味著當下刺激居民借貸預期改善需要降低居民端的實際利率,即為推動CPI同比或房價同比的抬升。

3、對企業(yè)而言,現(xiàn)在企業(yè)非貸款的融資讀數(shù)不強,這可能與“真實壓降債務”的背景下開年的城投債凈融資收縮相關,也有可能與抑制資金“脫實向虛”的背景下非銀機構(gòu)流動性收縮相關。

M1與M2同比回落所反映的現(xiàn)狀:

1、“資金空轉(zhuǎn)”的監(jiān)管正在進行中,參照前期報告《針對M2大起大落的三個問題》,4月M2同比的回落,主因非貸款部分派生的M2對M2拉動回落(這一部分包含銀行向非銀機構(gòu)投放資金,或者非銀機構(gòu)購買銀行發(fā)行的債券或股權)。歷史規(guī)律,抑制金融體系的空轉(zhuǎn)期間,權益風格更傾向于大盤風格。

2、尾部企業(yè)出清正在進行中,本月是2007年以來首次M1同比和企業(yè)存款同比同步轉(zhuǎn)負。這可能有點類似于企業(yè)整體的縮表。我們理解,在【低通脹低盈利+設備更新≈供給側(cè)改革】的政策背景下,必然持續(xù)有尾部企業(yè)縮表出清的過程。如若一些低效企業(yè)勢必要出清,這種出清事實上是利好頭部企業(yè),是經(jīng)濟走向利潤彈性的必經(jīng)之路。

綜合社融、M2、M1理解當下金融狀況:

1、金融數(shù)據(jù)的回落更像是政策當局主動“做手術”。

①對資金空轉(zhuǎn)、手工補息等現(xiàn)象規(guī)范治理。因此造成短期存貸款數(shù)據(jù)擠水分。

②今年一季度開始,金融業(yè)增加值季度核算不再參考存貸款增速,因此地方政府通過督導存貸款提高金融業(yè)增加值的動力明顯減弱。

③片面追求信貸規(guī)模觀念的轉(zhuǎn)變,低效企業(yè)的存貸款規(guī)模受到壓縮。

2、通過金融數(shù)據(jù)如何研判當下經(jīng)濟?

①觀測總量社融的意義在下降,2020年以來社融高,M2高,不代表經(jīng)濟大幅向上;現(xiàn)在,也沒必要對經(jīng)濟突然悲觀。

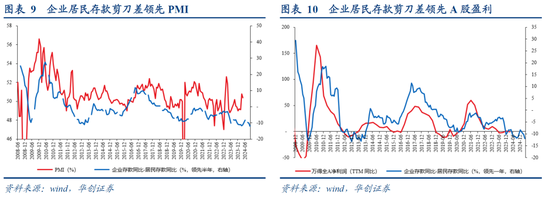

②觀測結(jié)構(gòu)數(shù)據(jù)更有意義,我們過去半年持續(xù)跟蹤的企業(yè)居民存款剪刀差,昨天央行在貨政報告里也點明了這一邏輯,央行談到“但由于居民消費有待恢復、總需求不足,存款主要留存在居民部門,沒有進一步通過居民部門支出轉(zhuǎn)化為企業(yè)存款。”后續(xù)經(jīng)濟的趨勢性修復仍需觀察居民存款向企業(yè)的轉(zhuǎn)移與m1的回升,當下仍然看不到兩個指標的趨勢。因此短期經(jīng)濟或仍在底部震蕩,價格彈性暫時識別不到。

3、后續(xù)貨幣政策怎么看?

參照我們前期報告《打空轉(zhuǎn),等降準,看降息》,當下降準降息的概率邊際抬升,匯率彈性大概率加大。時點而言,海外貨幣政策預期轉(zhuǎn)鴿與外部匯率波動加大時或易觸發(fā)降息,政府債加速發(fā)行期間或易觸發(fā)降準。金融數(shù)據(jù)“擠水分”和“降息降準”并不沖突,先要堵住資金跑冒滴漏的漏水口(抑制資金空轉(zhuǎn)),降息降準才有事半功倍的療效。

4、如何看待資本市場?

對權益資產(chǎn)而言,仍需等待價格彈性。當前經(jīng)濟并無進一步下行風險,只是名義量的上行彈性有限,可以支撐資本市場基本活躍度,但也面臨波動率加大的可能。趨勢性機會需要價格的正向彈性(即對應PPI同比轉(zhuǎn)正向上的趨勢確立),我們建議觀測四大領先指標——企業(yè)居民存款剪刀差、M1、PMI與煤炭價格。目前尚未識別到。不過風格層面,金融強監(jiān)管必然對應市場的脫實向虛資金減少,所以比較可能的一個映射是利好權益大盤跑贏小盤(12~15年,21~23年,資金空轉(zhuǎn)偏多的期間,小盤跑贏大盤偏多,而17~20上一輪金融強監(jiān)管的時候,大盤跑贏小盤偏多,也是同理)

對債券資產(chǎn)而言:重點關注貨政報告專欄四《如何看待當前長期國債收益率》中央行對近期債市調(diào)整的定性:“4月末30年期國債到期收益率已回升至2.5%以上,債券市場供需關系邊際改善”、“今年積極財政政策的力度比較大,計劃發(fā)行的政府債券規(guī)模也不小,發(fā)行節(jié)奏還會加快。債券市場供求有望【進一步】趨于均衡”。因此,結(jié)合央行的表述+匯率彈性放開的預判+經(jīng)濟價格彈性尚未出現(xiàn),短期債券市場難以精準判斷,波動加大,邊走邊看。

風險提示:貨幣政策超預期

報告目錄

報告正文

一、社融數(shù)據(jù)偏弱的原因

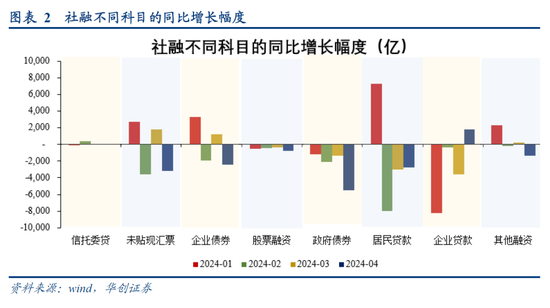

4月社融單月新增-1987億,是2008年以來新口徑下的首次轉(zhuǎn)負,同比少增1.4萬億。

從絕對值拆分來看,與歷史同期相比,4月僅有企業(yè)貸款偏強,其余部分融資均較歷史明顯偏弱,其中居民貸款、新增未貼現(xiàn)銀行承兌匯票、企業(yè)債券、政府債券這四個科目較歷史回落的更為明顯。

從同比增量視角觀察,4月政府債券同比增長較一季度進一步回落,居民貸款同比增長與三季度基本持平,企業(yè)貸款同比甚至小幅抬升。其余部分同比大體呈現(xiàn)波動震蕩態(tài)勢。

綜上討論,4月社融數(shù)據(jù)轉(zhuǎn)負反映了三組信息:

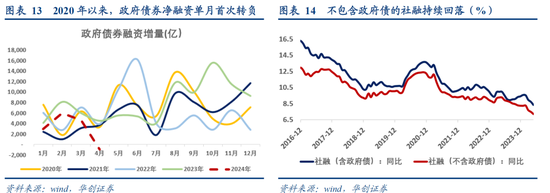

①對政府而言,債券發(fā)行速率較慢;作為當下加杠桿的主體,社融同比的止跌企穩(wěn)需要政府債券的加速發(fā)行;

②對居民而言,開年以來房地產(chǎn)限貸限購政策逐步放松的情境下,居民借貸意愿較2023年進一步回落,這可能意味著當下刺激居民借貸預期改善需要降低居民端的實際利率,即為推動CPI同比或房價同比的抬升。

③對企業(yè)而言,現(xiàn)在企業(yè)非貸款的融資讀數(shù)不強,這可能與“真實壓降債務”的背景下開年的城投債凈融資收縮相關,也有可能與抑制資金“脫實向虛”的背景下非銀機構(gòu)流動性收縮相關。

二、M2與M1同比下滑的原因

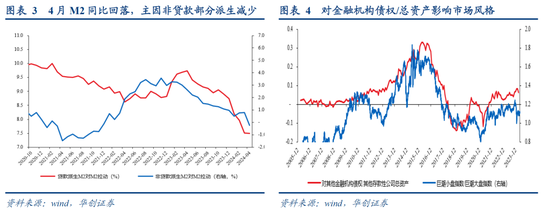

4月M2同比7.2%,較3月M2同比回落1.1;M1同比-1.4%,是剔除過年期間以外的首次同比轉(zhuǎn)負。

對于M2的判斷而言,參照前期報告《針對M2大起大落的三個問題》由于央行尚未公布對其他存款性公司資產(chǎn)負債表,因此我們暫沒有辦法對4月M2的回落進行精細拆分,僅可以通過貸款派生和非貸款派生的視角進行觀察。4月M2同比的回落,主因非貸款派生的M2對M2的拉動加速回落。非貸款派生的M2主要包含銀行向非銀機構(gòu)投放資金,或者非銀機構(gòu)購買銀行發(fā)行的債券。這或許反映了監(jiān)管部門對“資金空轉(zhuǎn)”的監(jiān)管正在進行時中。歷史規(guī)律來看抑制資金空轉(zhuǎn),特別是抑制金融體系的空轉(zhuǎn)期間,權益風格更傾向于大盤風格。

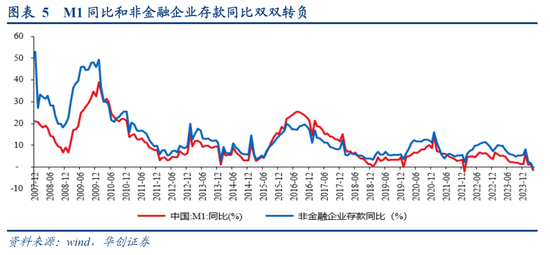

對于M1的判斷而言,值得關注的是這是2007年以來首次M1同比和企業(yè)存款同比同步轉(zhuǎn)負。這可能有點類似于企業(yè)整體的縮表。結(jié)合央行一季度貨幣政策執(zhí)行報告專欄一《信貸增長與經(jīng)濟高質(zhì)量發(fā)展的關系》的表述:“當貸款投放超過實體經(jīng)濟真實有效的融資需求時,不僅會使得低效企業(yè)長期占用信貸資源、難以出清和優(yōu)勝劣汰,低價惡性競爭拖累經(jīng)營高效企業(yè),也容易造成部分企業(yè)借助自身優(yōu)勢地位,將低成本貸款資金用于購買理財、存定期,或轉(zhuǎn)貸給其他企業(yè),帶來企業(yè)資金空轉(zhuǎn)套利問題。”

我們理解,在【低通脹低盈利+設備更新≈供給側(cè)改革】的政策背景下,必然持續(xù)有尾部企業(yè)縮表出清的過程。如若一些低效企業(yè)勢必要出清,這種出清事實上是利好頭部企業(yè),是經(jīng)濟走向利潤彈性的必經(jīng)之路。

三、綜合社融、M2、M1如何理解當下經(jīng)濟狀況?

(一)金融數(shù)據(jù)的回落更像是政策當局主動“做手術”

結(jié)合上文討論來看,我們認為造成金融數(shù)據(jù)回落主要有三方面原因:

①對資金空轉(zhuǎn)、手工補息等現(xiàn)象的規(guī)范治理。4月以來,監(jiān)管機構(gòu)對資金“低貸高存”空轉(zhuǎn)套利、銀行手工補息等現(xiàn)象的規(guī)范力度加大,過去相當一部分虛增的、不規(guī)范的存貸款有所減少,因此造成了短期存貸款數(shù)據(jù)的擠水分效應。

②金融業(yè)GDP核算發(fā)生變化影響地方行為。過往金融業(yè)增加值季度核算方法參考存貸款增速,今年一季度起,統(tǒng)計局修改為參考利息凈收入、手續(xù)費及傭金凈收入等指標,更能客觀體現(xiàn)金融業(yè)對實體經(jīng)濟的貢獻度,與年度核算數(shù)據(jù)也更為銜接。統(tǒng)計方法改變之后,地方政府通過督導存貸款提高金融業(yè)增加值的動力明顯減弱,這或許解釋了一部分存貸款偏弱的原因。

③片面追求信貸規(guī)模思維的轉(zhuǎn)變。壓降低效且長期占據(jù)信貸資源的企業(yè)的信貸規(guī)模造成了對存貸款規(guī)模的影響。

(二)通過金融數(shù)據(jù)如何研判當下經(jīng)濟?

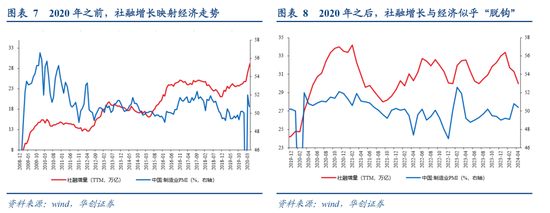

當下總量金融數(shù)據(jù)的觀測意義在下降,特別是社融增量變化已經(jīng)不必然對應經(jīng)濟變化。2020年之前,社融增量與PMI增量大致同步,因此社融是否抬升本質(zhì)上對應著經(jīng)濟的強弱。但2020年之后,社融變化與經(jīng)濟增長預期走勢似乎“脫鉤”。社融的強不再代表經(jīng)濟的強,社融的弱也不必然預示經(jīng)濟的弱。

我們認為更應該關注結(jié)構(gòu)性數(shù)據(jù),我們過去半年持續(xù)提示企業(yè)居民存款剪刀差這一數(shù)據(jù)是經(jīng)濟重要的先行指標,央行在本次貨政報告的專欄二《從存貸款結(jié)構(gòu)分布看資金流向》也談及了這一規(guī)律:“但由于居民消費有待恢復、總需求不足,存款主要留存在居民部門,沒有進一步通過居民部門支出轉(zhuǎn)化為企業(yè)存款。”4月企業(yè)居民存款剪刀差進一步回落,從這一視角來看,當下價格正向修復的彈性仍需等待。

(三)后續(xù)資產(chǎn)配置如何觀測?

對權益資產(chǎn)而言,仍需等待價格彈性。當前經(jīng)濟并無進一步下行風險,只是名義量的上行彈性有限,可以支撐資本市場基本活躍度,但也面臨波動率加大的可能。趨勢性機會需要價格的正向彈性(即對應PPI同比轉(zhuǎn)正向上的趨勢確立),我們建議觀測四大領先指標——企業(yè)居民存款剪刀差、M1、PMI與煤炭價格。目前尚未識別到。不過風格層面,金融強監(jiān)管必然對應市場的脫實向虛資金減少,所以比較可能的一個映射是利好權益大盤跑贏小盤(12~15年,21~23年,資金空轉(zhuǎn)偏多的期間,小盤跑贏大盤偏多,而17~20上一輪金融強監(jiān)管的時候,大盤跑贏小盤偏多,也是同理)

對債券資產(chǎn)而言,重點關注貨政報告專欄四《如何看待當前長期國債收益率》中央行對近期債市調(diào)整的定性:“4月末30年期國債到期收益率已回升至2.5%以上,債券市場供需關系邊際改善”、“今年積極財政政策的力度比較大,計劃發(fā)行的政府債券規(guī)模也不小,發(fā)行節(jié)奏還會加快。債券市場供求有望【進一步】趨于均衡”。因此,結(jié)合央行的表述+匯率彈性的預判+經(jīng)濟價格彈性尚未出現(xiàn),短期債券市場難以精準判斷,波動加大,邊走邊看。

四、4月金融數(shù)據(jù)點評:社融單月增量轉(zhuǎn)負

(一)信貸:居民信貸偏弱

4月,人民幣貸款增加7300億元,同比多增112億元。月末人民幣貸款余額247.78萬億元,同比增長9.6%,較上月持平。

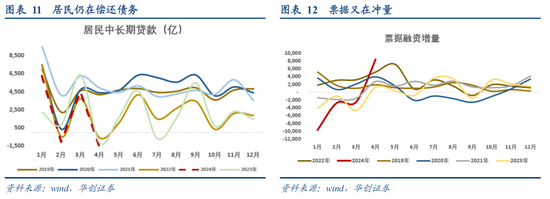

細項來看,居民貸款減少5166億元,其中,短期貸款減少3518億元,同比多減2263億元,中長期貸款減少1666億元,同比多減510億元;企(事)業(yè)單位貸款增加8600億元,其中,短期貸款減少4100億元,同比多減3001億元,中長期貸款增加4100億元,同比少增2569億元,票據(jù)融資增長8381億元,同比多增7101億元。

(二)社融:社融單月增長轉(zhuǎn)負

4月新增社融-1987億元,同比少增1.4萬億元,存量同比8.3%,較上月下行0.4個百分點。

細項數(shù)據(jù)來看,向?qū)嶓w投放的人民幣貸款增加2996億元,同比少增1116億元;未貼現(xiàn)的銀行承兌匯票減少4486億元,同比多減3141億元;委托貸款增加90億元,同比多增7億元;信托貸款增加142億元,同比多增23億元;企業(yè)債券凈融資493億元,同比少增2447億元;政府債券凈融資-984億元,同比多減5532億元,非金融企業(yè)境內(nèi)股票融資186億元,同比少增807億元。

(三)存款:實體部門存款回落

4月M2同比7.2%,增速較上月末回落1.1%;M1同比增長-1.4%,增速較上月回落2.5%。

4月份,人民幣存款減少39200億元,同比多減34591億元。月末人民幣存款余額291.59萬億元,同比增長6.6%。

具體來看,住戶存款減少1.85萬億元,同比多減6500億元。非金融企業(yè)存款減少18725億元,同比多減17317億元,財政存款增加981億元,同比少增4047億元,非銀行業(yè)金融機構(gòu)存款減少3300億元,同比多減6212億元。

具體內(nèi)容詳見華創(chuàng)證券研究所5月12日發(fā)布的報告《【華創(chuàng)宏觀】金融數(shù)據(jù)“擠水分”,研判必須“淡總量”——4月金融數(shù)據(jù)點評》。

前插行后插行刪除復制剪切設為主圖設為廣告圖片

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。