意見領袖 | 李庚南

5月9日,杭州、西安兩大核心城市不約而同宣布全面取消限購政策。至此,除海南省外,全國核心城市中樓市限購的版圖已收縮至“4+1”,即北、上、廣、深四個一線城市及天津。實際上,近年來各地樓市松綁已蔚然成風。樓市的持續低迷促使各地紛紛取消或局部取消既有的商品房限購政策或進行政策優化。據不完全統計,自2022年底以來,已經有25個城市宣布全面取消限購。

越來越多的城市解除限購,特別是核心城市限購版圖的快速收縮,向市場傳遞出怎樣的強烈的信號?筆者以為,我們需要弄清楚目前房地產去庫存的壓力究竟有多大,需要弄清楚目前決定樓市的關鍵因素是什么,進而理性地評估各種場景下房價的走勢。

目前去庫存的壓力究竟有多大?

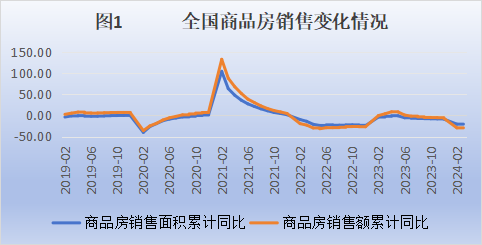

從全國整體情況看,目前去庫存壓力已然非常明顯。現房存銷比的持續上升,已經明確無誤地向市場傳遞了這一壓力。截至3月末,全國商品房待售面積達到74833萬平方米,累計同比增長15.6%。盡管庫存較2月略有下降,但仍處于歷史次高位。反映到房地產市場開發、銷售情況,市場下行預期并未出現改善跡象,各項指標依然呈下行態勢,且下行速度和時間跨度超出了市場預期。一季度新房銷售面積、銷售額同比分別下降19.4%和27.6%,房屋新開工面積、竣工面積同比分別下降20.7%和27.8%。(見圖1)

數據來源:據WIND數據整理。

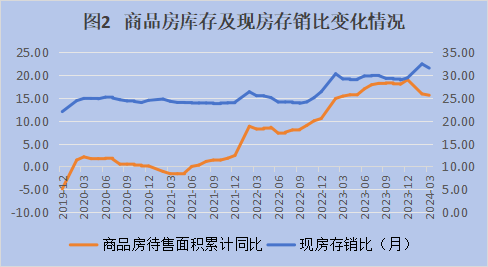

數據來源:據WIND數據整理。對應地,商品房去化周期達到歷史高位。截至3月末,按過去一年月均商品房現房銷售計算的動態去化周期(現房存銷比)達31.6個月,雖較2月份略有下降,但已整體臨近去化周期警戒線。分城市看,絕大多數城市去化周期超兩年。CRIC重點監測數據顯示,截至2024年4月末,全國128個城市商品住宅狹義庫存去化周期超過36個月的城市共有52個。(見圖2)

數據來源:據WIND數據整理。

數據來源:據WIND數據整理。其實,紓解“土地財政”之圍才是房地產去庫存的深層次原因。按照自然資源部《關于做好2024年住宅用地供應有關工作的通知》要求,各地要根據市場需求及時優化商業辦公用地和住宅用地的規模、布局和結構,完善對應商品住宅去化周期、住宅用地存量的住宅用地供應調節機制。商品住宅去化周期超過36個月的,應暫停新增商品住宅用地出讓,同時下大力氣盤活存量,直至商品住宅去化周期降至36個月以下;商品住宅去化周期在18個月(不含)-36個月之間的城市,要按照“盤活多少、供應多少”的原則,根據本年度內盤活的存量商品住宅用地面積(包括竣工和收回)動態確定其新出讓的商品住宅用地面積上限。按此規定,全國近四成城市面臨暫停供地的壓力。

所以,取消限購除了出于去庫存的考量外,更多緣于地方政府賣地困難的焦慮。有的城市如去化周期實際上已處于較低水平,整個市場處于低庫存、低成交、低土地出讓的低迷時期。因為財政對土地依賴度較高,財政之困甚于樓市本身。

杭州此次全面放開房地產限購,既是大勢所趨,也有其內在驅動因素。但相較于其他城市,杭州去庫存的壓力其實并不明顯。截至4月30日,目前的顯性住宅庫存(即已領出預售證但尚未網簽的房源)約3.9萬套,如果按2023年商品住宅月均7284套的成交量計算,去化周期為5.3個月。杭州的驅動或主要來自紓解土地財政壓力。據第三方媒體資料,最依賴賣地財政的城市排名根據最新發布的報告,中國最依賴賣地財政的城市主要集中在東部沿海地區。其中,杭州、南京、蘇州等城市位列前茅。應該說,杭州既有的商品房庫存水平相對合理,甚至偏低。但是,杭州的低庫存是建立在低市場交易基礎上的一種“弱平衡”。這種“弱平衡”的直接效應是對土地依賴度一向居高的財政“吃緊”。

取消限購之后,房價將如何走?

無論是為了去庫存,還是為了解財政之困,隨著限購政策版圖的日益收縮,房地產運行的生態將發生根本性改變,預期或逐漸得到修復。最直觀的是,房地產市場在交易量價方面將逐漸走出底部,但在“一城一策”格局下,市場分化或加劇,房價或隨各地去庫存步伐的快慢呈現分化走勢,關鍵影響因素是新房限價會否取消、什么時候取消,以及新房市場與二手房市場的協調性。因此,要分兩種場景及去化壓力大小來分析。

場景一:隨著行政化調控措施的進一步淡出,新房限價取消。

如果新房限價放開,對于杭州這類去化周期短的核心城市,新房價格短期或出現一波明顯上漲。新房與二手房價格倒掛現象將逐漸縮小、消失甚至反超,新舊房比價回歸合理,從而推動需求端在新舊房市場的合理分層。隨著新房價格上漲,二手房需求或上升,由量升價穩向量價齊升轉化,二手房價格出現或快或慢的回升。二手房市場的活躍所釋放的流動性進一步推動新房市場量價齊升。與此同時,去庫存加快提升地方政府供地能力和積極性,促進新房市場供給,實現新房市場在新水平上的均衡。

對于去化周期長的城市,特別是三四線以下城市,即使放開限價,需求未必出現大的釋放,新房價格或穩中溫和上漲。只有待到去化周期降低到6-12個月左右相對合理的水平,新房市場才會出現量價齊升的局面,而且這種局面是否出現還與所在城市經濟增長、人口流入等因素密切關聯。二手房市場則還需經歷一段時期的下行或無量下跌。只有等到新房市場量價回升到一定水平,新房價格倒掛現象逐漸縮小乃至消失的時候,二手房市場開始活躍,或迎來量升價穩及至量價齊升,并反過來進一步推動新房市場的活躍。當然,這一切取決于去化的進程及效果。不排除一些城市的房價繼續探底或躺平。

場景二:新房限價維持現狀。

目前看,新房限價政策短期維持現狀的概率較大。在維持新房限價格局下,限購取消的政策效應將因城而已,一、二線核心城市與三、四線以下城市樓市的走勢或明顯分化。

在新房限價格局下,對于杭州這類去化周期短的核心城市,限購政策的取消,疊加購房落戶等各種優惠政策,對樓市產生的直接和基本效應無疑是需求的釋放。盡管經歷了持續的調控和“添油式”松綁之后,政策邊際效應或遞減,但購房落戶政策的激勵將使杭州新房市場特別是核心區塊需求出現明顯放大。在庫存極低的區塊,如去化周期僅為1.6個月的杭州主城四區,供需矛盾或加劇。從而帶動相應區塊二手房市場走向活躍,二手房交易或由量價齊跌轉向量升價穩及至量價齊升。這將導致新房價格倒掛局面加劇。而且,二手房市場的活躍無疑將進一步釋放對新房市場的需求。盡管杭州屬于加快供地城市,但房地產企業補庫存的能力能否跟上節奏或面臨不確定性。

對于去化周期長的城市,特別是三四線以下城市,取消限購無疑在一定程度上釋放購房需求,有助于去庫存,但去化的進程取決于所在城市經濟增長、人口流入等情況。由于去化周期長,新房市場在相當長時期內處于供大于求狀況。在新房價格倒掛格局下,二手房市場的低迷或仍將持續,還需經歷一段時期的下行或無量下跌。只有等到這些城市去化周期降低到合理的水平,新房市場供需趨于平衡,二手房市場才會開始活躍,出現量升價穩及至量價齊升,并反過來進一步推動新房市場的活躍。當然,這一切取決于去化的進程及效果。不排除一些城市的房價繼續探底。

總體看,取消限購,疊加購房落戶等優惠政策,對于杭州這類具有強區位優勢的熱點核心城市而言,理論上交易量應該會有明顯放大。但在投機資客早已銷聲匿跡的背景下,支撐新房市場需求的流動性將受制于存量市場流動性的釋放,即受制于二手房市場交易的活躍性及價格的走勢。因此,關鍵還要看二手房市場。

降價會不會成為去庫存策略的選項?

對于去化周期比較長的城市而言,上述兩種場景下樓市房價的走勢,起決定性的依然是去庫存的進程。如果僅此就能順利推進去庫存,顯然是比較理想化的。對于深度低迷、預期轉弱的市場,解除限購或只是前提條件的改善。如何激發市場主體購房的意愿,或許還需借助價格杠桿,既包括房價,也包括購房的稅費、融資成本等。

因此,在房地產去庫存問題上,降價成為一種非常有市場的說辭。有一種過于簡單或一廂情愿的論調,認為沒有什么不能靠減價解決問題,這實際上是一種似是而非的想法。

誠然,邏輯上價格是平衡供求關系最有效的機制。當房地產市場需求不足的時候,可以用降價來刺激需求。這顯然也是符合絕大多數人的心理預期。但實際效果卻未必。因為在“買漲不買跌”的從眾心理驅使下,大多數人都會選擇觀望。在房價下跌過程中,購房者更多地是心存僥幸,總想抄底房價,都希望在等待中會有更低更滿意的價格出現。在這種從眾心理形成的共振或導致房價在一段時期內呈無量下跌走勢,無益于去庫存。反之,如果推動價格上漲,在機會成本焦慮中,購房者或紛紛追漲。

從房地產商角度出發,主動降價無疑是去庫存的無奈之舉;但房地產商即便想降價以求“薄利多銷”也并非易事,不僅可能遭到老業主的聯合抵制,也可能被管理部門約談(此前各地頻頻出現的“限跌令”應該能說明問題)。而漲價雖然是房地產商所樂見其成的,甚至可能被追漲;但首先要面臨新房限價的紅線,同時也要面臨需求端的約束。

從地方政府角度看,除了在推動降費降息方面可有所作為外,直接推動降價并不現實,既無手段也無動機。盡管各地限購政策紛紛解除,但對新建商品房的限價依然紋絲不動,而且新房價格下行空間受土地成本等因素制約,空間很小。在新房價格被控且與二手房價格倒掛情況下,新房價格下調顯然非選擇項。而放開對新房價格限制則可能帶動整體房價上漲,面臨房價上漲過快的問責。

更為重要的是,穩房價是政府部門一以貫之的職責,去庫存的初衷無疑是為了維護市場的穩定,而穩市場的核心仍是穩房價。中央的定調一直都是穩房價,從未把降房價作為調控的手段。而是要抑制房價的過快上漲。按照中央政治局會議關于“統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質量發展”的要求,去庫存需要做好加減法,平衡好去庫存與穩房價的關系。穩字當頭,既是2024年全年工作的總基調,也是房地產市場一以貫之的導向。盲目強調或推動降價或形成負面效應。最為關鍵的是,與穩市場背道而馳。從宏觀層面看,亟需考慮平衡好去庫存和穩房價的關系,不能顧此失彼。

穩市場的著力點在哪里?應該是穩房價。在這方面,個人認為,一味地強調降房價是解決不了問題的,只會使房地產陷入一種弱循環之中。房地產市場波動的典型特征就是房價的大起大落。大起大落之間,侵蝕的都是社會資本與財富。因此,在去庫存方面,我們需要澄清的最大誤區就是一味強調降價。實踐證明,降價并非去庫存的良藥。以降價或漲價的方式去庫存顯然都不應是政策的選項。

無論是從推動房地產行業的市場回歸,還是單純的、直接的去庫存目的,或許現行的政策邏輯需要重新梳理。筆者始終認為,當我國房地產市場已步入存量房時代且特征日益明顯的情況下,要解開樓市之“結”需從二手房市場著手,政策發力點也應聚焦、至少不應忽略二手房市場。

盡管二手房嚴格意義上并不屬于房地產庫存的概念。但是,卻直接關聯到去庫存的動能,關系到樓市的“源頭活水”。因此,統籌存量房產和優化增量住房,個人理解,實際上就是要理順新房市場與二手房市場的關系,使兩個市場形成比較合理的比價。關鍵是盡快改變新房價格與二手房市場價格倒掛的局面。這是使市場理性回歸的關鍵。

樓市風云際會。或許人們更關心的是,取消限購政策暖風吹拂之下,房價向左還是向右?也不知道,五月的風能不能等到六月的雨?

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。