意見領(lǐng)袖 | 王劍

01

核心觀點(diǎn)

為了緩解凈息差下行壓力,預(yù)計(jì)2024年存款利率或出現(xiàn)多輪下調(diào),此外,銀行會繼續(xù)減少對存款的利息補(bǔ)貼以及利息之外的費(fèi)用,進(jìn)一步壓降存款的隱性成本。一般而言,存款利率下調(diào)主要通過四個(gè)途徑影響債券市場,(1)存款利率下降,市場降息預(yù)期加強(qiáng),進(jìn)而傳導(dǎo)債券市場;(2)銀行資金成本下降,對資產(chǎn)端收益率要求降低,低收益和低風(fēng)險(xiǎn)的債券配置性價(jià)比提升;(3)存款利率下降后對居民吸引力下降,居民增配理財(cái)、債基等固收產(chǎn)品。銀行自營和理財(cái)、債基對債券配置需求不一樣,影響債券市場;(4)手工補(bǔ)息行為禁止后,大型銀行存款增速回落,中小銀行存款增速提升,而由于大型銀行和中小銀行債券配置行為差異較大,影響債券市場。

其中,降息預(yù)期增強(qiáng)對債券市場影響最大,2017年之前存款利率和十年期國債收益率高度相關(guān),主要就是存貸款基準(zhǔn)利率傳導(dǎo)機(jī)制下,存款利率的下調(diào)意味著進(jìn)入降息周期。但我們判斷此輪存款利率調(diào)降核心目的是緩解銀行凈息差下行壓力。同時(shí),考慮到我國匯率仍有貶值壓力,降息具有很強(qiáng)的指示意義,對匯率沖擊較大。因此,短期內(nèi)存款利率調(diào)降并不會改變市場的降息預(yù)期。

資金成本方面,銀行債券配置主要基于“剩余可用資金”理論,資金成本并不是銀行配置債券的首要考慮因素。不同類型銀行方面,加大對手工補(bǔ)息等高息攬存行為監(jiān)管對大行存款沖擊更大,中小銀行存款增速提升更利好信用債,在政府債供給規(guī)模較大的情況下,大行存款增速回落或會對利率債帶來一定沖擊;另外,中小銀行債券配置交易盤比重較高,會使得債券市場波動加大。但2024年經(jīng)濟(jì)不是強(qiáng)復(fù)蘇環(huán)境,大行信貸投放仍需發(fā)力,大行會持續(xù)加大攬存力度,預(yù)計(jì)存款結(jié)構(gòu)扭轉(zhuǎn)的概率很低,因此對債市影響有限。考慮到居民風(fēng)險(xiǎn)偏好仍處在低位,以及借鑒2014-2015年存款利率下降和2020-2021年結(jié)構(gòu)性存款規(guī)模下降的歷史經(jīng)驗(yàn),我們認(rèn)為實(shí)體部門增配理財(cái)和債基的現(xiàn)象將延續(xù),但大概率不會出現(xiàn)存款大規(guī)模流失的現(xiàn)象。因此,我們認(rèn)為2024年存款利率下行對債市的利好需要謹(jǐn)慎看待,2017年以來存款利率和債市利率經(jīng)常出現(xiàn)背離,新利率傳導(dǎo)機(jī)制下存款利率滯后于資產(chǎn)端利率。

02

2024年存款利率或面臨多輪下調(diào),緩解凈息差壓力

為了緩解銀行業(yè)凈息差下行壓力,2022年以來存款掛牌利率多次下調(diào),但由于存款定期化趨勢加劇等因素,銀行整體存款成本卻不斷上行。2024年初以來,由于銀行信用派生貨幣增量下降,存款新增規(guī)模同比少增(參考2023年3月27日外發(fā)報(bào)告《從M2派生原理來理解存款的少增和分化》);同時(shí),由于實(shí)體部門增加了理財(cái)和債基等金融產(chǎn)品配置力度,一般存款有所分流,因此開門紅壓力下銀行不得不加大攬存力度,高息攬存(手工貼息或者以利息之外的費(fèi)用補(bǔ)貼形式)現(xiàn)象進(jìn)一步加劇。但由于疫情疤痕效應(yīng)仍存,以及我國堅(jiān)定高質(zhì)量發(fā)展轉(zhuǎn)型之路,房地產(chǎn)市場持續(xù)低迷,居民消費(fèi)恢復(fù)較為緩慢,銀行資產(chǎn)荒壓力較大,貸款收益率仍有下行壓力,資負(fù)兩端承壓使得銀行業(yè)凈息差壓力進(jìn)一步加大。

為了緩解凈息差下行壓力,近期多家銀行進(jìn)一步下調(diào)了存款掛牌利率,另外,財(cái)聯(lián)社披露招商銀行不再新發(fā)三年期、五年期大額存單產(chǎn)品額度,以及利率定價(jià)自律機(jī)制近日已發(fā)布的《關(guān)于禁止通過手工補(bǔ)息高息攬儲 維護(hù)存款市場競爭秩序的倡議》明確,銀行不得以任何形式向客戶承諾或支付突破存款利率授權(quán)上限的補(bǔ)息,此前違規(guī)作出的補(bǔ)息承諾,在付息日一律不得支付。銀行應(yīng)立即開展自查,并于2024年4月底前完成整改。

考慮到銀行凈息差壓力,預(yù)計(jì)2024年存款利率或出現(xiàn)多輪下調(diào),以進(jìn)一步壓降銀行負(fù)債端成本。此外,商業(yè)銀行會減少對存款的利息補(bǔ)貼以及利息之外的費(fèi)用,進(jìn)一步壓降存款的隱性成本。

03

存款利率下調(diào)對債市影響的四個(gè)途徑

一般而言,存款利率下調(diào)主要通過以下三個(gè)途徑影響債券市場,

√ 途徑一:帶來銀行資金成本下降,對資產(chǎn)端收益率要求降低,低收益和低風(fēng)險(xiǎn)的債券配置性價(jià)比提升。

√ 途徑二:存款利率下降后對居民吸引力下降,居民儲蓄意愿下降。一般情況下,選擇存款類產(chǎn)品的居民風(fēng)險(xiǎn)偏好較低,會主要增配低風(fēng)險(xiǎn)的理財(cái)和債基。銀行自營和理財(cái)和債基對債券配置需求不一樣,進(jìn)而影響債券市場。

√途徑三:存款利率下降,市場降息預(yù)期加強(qiáng),進(jìn)而傳導(dǎo)影響債券市場。

另外,此次對于手工補(bǔ)息行為的嚴(yán)監(jiān)管,不僅會帶來存款利率的下降,也會影響不同類型銀行的攬存行為。因?yàn)槭止ぱa(bǔ)息在國有大行中更為常見,雖然部分中小銀行也存在這種行為。因此,還會通過以下途徑影響債券市場:

√ 途徑四:手工補(bǔ)息行為禁止后,大型銀行優(yōu)勢有所弱化,大型銀行存款增速回落,中小銀行存款增速有所提升。由于大型銀行和中小銀行債券配置行為差異較大,會影響債券市場。

其中,降息預(yù)期增強(qiáng)對債券市場影響最大,但上文我們分析此輪存款利率調(diào)降核心目的是緩解銀行的凈息差下行壓力。同時(shí),考慮到我國匯率仍有貶值壓力,降息具有很強(qiáng)的指示意義,對匯率沖擊較大。因此,短期內(nèi)存款利率調(diào)降并不會改變市場的降息預(yù)期。

04

資金成本下降對銀行債券配置影響有限

我們判斷,銀行債券配置主要基于的是“剩余可用資金”理論,資金成本并不是銀行配置債券的首要考慮因素。銀行資產(chǎn)主要包括信貸、債券及非標(biāo)等投資類資產(chǎn)和同業(yè)資產(chǎn)。信貸是銀行盈利的主要來源(非標(biāo)視為類信貸,主要是為了規(guī)避監(jiān)管),也是維系客戶的重要手段,債券和同業(yè)資產(chǎn)(指傳統(tǒng)的同業(yè)資產(chǎn),用于調(diào)劑資金余缺)主要作用是調(diào)節(jié)銀行內(nèi)部流動性,債券盈利性好于同業(yè)資產(chǎn),但流動性不及同業(yè)資產(chǎn)。一般而言,銀行資產(chǎn)配置的第一順位是信貸,債券投資業(yè)務(wù)基本是作為存貸款等業(yè)務(wù)的輔助手段,以實(shí)現(xiàn)安全性、流動性和盈利性的協(xié)調(diào)統(tǒng)一,這不只是權(quán)衡貸款和債券的收益與風(fēng)險(xiǎn)后的結(jié)果,另外還考慮了監(jiān)管要求、政府債券供給等因素。

總體而言,銀行債券配置的核心邏輯可總結(jié)為“剩余可用資金”理論,屬于被動配置,是在滿足信貸(含非標(biāo))投放后,剩余可用資金在綜合考慮流動性和盈利性后確定的資產(chǎn)配置。另外,我國商業(yè)銀行作為利率債主要持有者,銀行債券配置還會受到利率債供給影響。銀行資金成本是債券配置考慮的一個(gè)因素,但不是核心因素。

05

不同類型銀行存款變動對債市影響

上文我們提到手工補(bǔ)息行為主要發(fā)生在對公業(yè)務(wù),國有大行更為常見。主要是穩(wěn)增長政策引導(dǎo)下,2022年以來國有大行加大信貸投放力度,資產(chǎn)負(fù)債相匹配驅(qū)動下,大行不斷加大攬存力度,存款持續(xù)高增,2023年國有大行新增存款市場份額達(dá)到61.7%,2024年前兩月進(jìn)一步提升至76.9%。因此,加大手工補(bǔ)息等高息攬存行為監(jiān)管對大行存款的沖擊更大,我們認(rèn)為大行和中小行存款增速會有所收斂,但在新形勢下差異或長期存在。

以工商銀行和渝農(nóng)商行為例,工商銀行債券以配置盤為主,且主要持有政府債券。渝農(nóng)商行交易盤占比更高,配置的企業(yè)債券和金融機(jī)構(gòu)債券比例也更高。因此,如果配置風(fēng)格不出現(xiàn)大變,中小銀行存款增速的提升或更利好信用債,在政府債供給規(guī)模較大的情況下,大行存款增速回落或會對債券利率帶來一定沖擊。另外,交易盤比重提升會使得債券市場波動加大。

06

預(yù)計(jì)存款不會大規(guī)模流向理財(cái),謹(jǐn)慎看待存款利率下降對債市的利好

6.1 居民增配理財(cái)和債基,但預(yù)計(jì)存款不會大規(guī)模流出

與銀行自營相比較,理財(cái)配置債券比重更高,且以信用債為主,因此居民增配理財(cái)利好信用債市場。2023年末,理財(cái)產(chǎn)品配置債券的比重為45.3%,其中信用債占42.12%,利率債占3.20%。

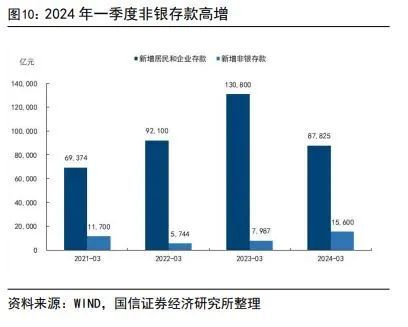

今年以來,居民配置理財(cái)和債基等低風(fēng)險(xiǎn)產(chǎn)品的比例已經(jīng)有所回升。一季度居民新增存款雖依然高增,但較2022-2023年一季度均有所少增。同時(shí),一季度新增非銀存款1.56萬億元,明顯高于往年同期,表明一季度居民或增配了理財(cái)?shù)冉鹑诋a(chǎn)品。根據(jù)普益標(biāo)準(zhǔn)統(tǒng)計(jì),最新理財(cái)產(chǎn)品存續(xù)規(guī)模為27.98萬億元,較年初增加了1.77萬億元。主要是理財(cái)產(chǎn)品收益率相對于存款利率性價(jià)比有所提升,另一方面伴隨經(jīng)濟(jì)的穩(wěn)步復(fù)蘇和資本市場的邊際回暖,居民風(fēng)險(xiǎn)偏好略有提升。

我們認(rèn)為居民增配理財(cái)和債基的現(xiàn)象仍將延續(xù),但大概率不會出現(xiàn)存款大規(guī)模流失的現(xiàn)象。影響居民金融資產(chǎn)配置的因素眾多,難以準(zhǔn)確測算,只能做一個(gè)粗略的預(yù)判。

(1)存款利率下降時(shí)期歷史經(jīng)驗(yàn):2015-2017年也出現(xiàn)過存款利率大幅下降的情況,居民存款占存款總額的比例從2015年底的40.6%降至2017年的末的39.5%,小幅下降1個(gè)百分點(diǎn)。從理財(cái)和存款收益率比較來看,以工商銀行為例,個(gè)人定期存款利率從2015年的3.26%降至2017年的2.43%,而WIND統(tǒng)計(jì)的同期6個(gè)月理財(cái)產(chǎn)品收益率持續(xù)處在4.0%之上,2017年且不斷上行至5.0%左右。根據(jù)普益標(biāo)準(zhǔn)統(tǒng)計(jì),目前現(xiàn)金管理類理財(cái)產(chǎn)品年化收益率不到2.3%,固定收益率理財(cái)產(chǎn)品年化收益率約4.0%,2019年初兩類產(chǎn)品年化收益率約為3.7%和5.5%。因此,如果從存款和理財(cái)產(chǎn)品收益率比較來看,此輪理財(cái)產(chǎn)品相對存款的吸引力超過2015-2017年。

(2)高息存款嚴(yán)監(jiān)管歷史經(jīng)驗(yàn):2019年以來結(jié)構(gòu)性存款監(jiān)管持續(xù)加強(qiáng),2020-2021年結(jié)構(gòu)性存款規(guī)模出現(xiàn)回落。該階段企業(yè)存款增速有所回落,但居民存款增長穩(wěn)定,居民和企業(yè)存款合計(jì)占存款總額的比重保持基本穩(wěn)定,高息存款嚴(yán)監(jiān)管并沒有帶來存款的大規(guī)模流失。

(3)考慮到當(dāng)前疫情疤痕效應(yīng)仍存,居民可支配收入增速處在較低水平,未來仍面臨較大的不確定性,居民風(fēng)險(xiǎn)偏好理論上也低于2015-2017年,這也反映在當(dāng)前更高的儲蓄意愿上。2023年一季度固收類理財(cái)產(chǎn)品收益率大幅提升,但相對應(yīng)的居民存款持續(xù)高增,理財(cái)產(chǎn)品規(guī)模提升緩慢。因此,我們預(yù)計(jì)2024年存款利率下調(diào)不會帶來居民存款大規(guī)模流向理財(cái)?shù)冉鹑诋a(chǎn)品。

6.2 需要謹(jǐn)慎看待2024年存款利率下調(diào)對債市的利好

2017年以來,存款利率和十年期國債收益率相關(guān)度大幅背離。2017年前存款利率和十年期國債收益率高度相關(guān),主要是當(dāng)時(shí)存貸款基準(zhǔn)利率傳導(dǎo)機(jī)制下,存款利率的下調(diào)意味著進(jìn)入降息周期,因此國債收益率會伴隨存款利率下調(diào)而下降,即上述我們指出的傳導(dǎo)效果最強(qiáng)的途徑三。但伴隨存款利率機(jī)制向市場化階段調(diào)整,存款利率滯后性日益明顯,尤其是,2022年4月人民銀行指出,參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調(diào)整存款利率水平。初步形成了“政策利率——1年LPR和10年國債利率——存款利率”的傳導(dǎo)機(jī)制,以資產(chǎn)端利率決定負(fù)債端利率。因此,當(dāng)前利率傳導(dǎo)機(jī)制下,存款利率下調(diào)對降息的指導(dǎo)意義明顯下降。

考慮到資金成本不是銀行自營配置債券的主要考慮因素,同時(shí)低風(fēng)險(xiǎn)偏好環(huán)境下存款流向理財(cái)?shù)囊?guī)模有限等因素,我們認(rèn)為2024年存款利率下調(diào)對債市的利好需要謹(jǐn)慎看待。

07

風(fēng)險(xiǎn)提示

若宏觀經(jīng)濟(jì)大幅下行,可能從凈息差、資產(chǎn)質(zhì)量等多方面影響銀行業(yè)。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:劉天行

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼