意見領(lǐng)袖 | 汪毅

利用宏觀分析師的一致預(yù)期,我們構(gòu)建了2024年盈利預(yù)測,預(yù)計營收增速、毛利率、利潤增速整體呈現(xiàn)逐步復(fù)蘇態(tài)勢。整體看,企業(yè)利潤增速恢復(fù)程度預(yù)計將好于營收增速,金融性企業(yè)的利潤修復(fù)節(jié)奏或早于非金融性企業(yè)。

站在投資的角度,影響股票價格的因素包括估值和盈利,相對于估值的頻繁波動,盈利預(yù)測則相對確定一些,因此,盈利預(yù)測歷來都是股票投資的核心內(nèi)容;盈利系統(tǒng)性研究較為龐大,按對象可分成全A、行業(yè)、個股,按內(nèi)容可分成盈利跟蹤和盈利預(yù)測;相較盈利預(yù)測,盈利跟蹤分析的是過去、已發(fā)生的盈利狀況。

本文僅討論全A盈利研究,針對全A整體業(yè)績,推出自上而下全A盈利研究框架,由三部分組成,盈利跟蹤、盈利預(yù)測、盈利預(yù)期差。盈利跟蹤分析過往已披露財報季度的盈利數(shù)據(jù),盈利預(yù)測研究當(dāng)前已發(fā)生、財報未披露季度的盈利數(shù)據(jù)和預(yù)測未來盈利數(shù)據(jù)。

對于全A盈利跟蹤,市場普遍采用自下而上的研究方法,通過收集公司財務(wù)數(shù)據(jù),加總得到全A的盈利數(shù)據(jù),由于財報披露存在滯后性,導(dǎo)致全A盈利跟蹤的時效性大幅降低,其意義也隨之下降。

對于全A盈利預(yù)測,我們采用自上而下的研究方法,利用宏觀分析師對經(jīng)濟(jì)指標(biāo)的一致預(yù)期,進(jìn)行盈利預(yù)測。自上而下的宏觀法是建立在宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)整體盈利相關(guān)聯(lián)的前提下,該方法和前提假設(shè)存在充分的理論依據(jù),并且存在統(tǒng)計學(xué)上的強(qiáng)相關(guān)性。

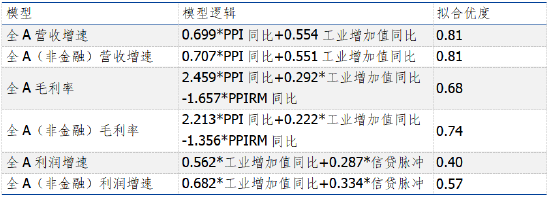

在自上而下全A盈利預(yù)測研究體系下,盈利預(yù)測的核心是建立宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)盈利之間的邏輯關(guān)系。為此,我們采用多元線性回歸的思路,以宏觀經(jīng)濟(jì)指標(biāo)為自變量,以全A盈利數(shù)據(jù)為因變量,構(gòu)建自上而下全A盈利模型。營收增速模型主要以PPI同比和工業(yè)增加值同比為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,擬合效果較好,體現(xiàn)我國企業(yè)主要以工業(yè)和制造業(yè)公司為主,企業(yè)整體業(yè)績受產(chǎn)品出廠價格影響,產(chǎn)品出廠價格越高,企業(yè)業(yè)績將大幅提升。毛利率模型主要以PPI同比、PPIRM同比、工業(yè)增加值同比為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,體現(xiàn)產(chǎn)品價格及原材料價格對企業(yè)毛利率的影響。利潤模型主要以工業(yè)增加值同比和信貸脈沖為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,在剔除金融板塊后,全A利潤增速模型的擬合效果大幅提升;模型展示企業(yè)整體盈利與工業(yè)增加值和信貸脈沖之間存在較強(qiáng)的邏輯關(guān)系,工業(yè)增加值和信貸脈沖都與固定資產(chǎn)投資完成額相關(guān)度較高,每當(dāng)企業(yè)整體利潤大幅提升,企業(yè)往往將部分未分配利潤和企業(yè)融資所得資金轉(zhuǎn)為投資,以購買新設(shè)備、新建產(chǎn)能等形式支出,提高企業(yè)生產(chǎn)能力,因此,利潤增速與工業(yè)增加值、信貸脈沖存在一定的因果關(guān)系。

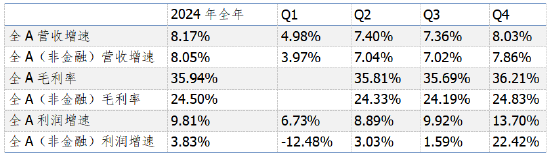

利用宏觀分析師的一致預(yù)期,我們構(gòu)建了2024年盈利預(yù)測,預(yù)計營收增速、毛利率、利潤增速整體呈現(xiàn)逐步復(fù)蘇態(tài)勢(見下表)。2024年全A年度營收增速預(yù)計8.17%,全A毛利率預(yù)計35.94%,全A利潤增速預(yù)計9.81%,2024年全A(非金融)營收增速預(yù)計8.05%,全A(非金融)毛利率預(yù)計24.50%,全A(非金融)利潤增速預(yù)計3.83%。整體看,企業(yè)利潤增速恢復(fù)程度預(yù)計將好于營收增速,金融性企業(yè)的利潤修復(fù)節(jié)奏或早于非金融性企業(yè)。

風(fēng)險提示:數(shù)據(jù)統(tǒng)計錯誤風(fēng)險、模型訓(xùn)練風(fēng)險、模型過擬合風(fēng)險、歷史不代表未來、模型盈利預(yù)測與實際盈利不一致風(fēng)險

1.引言

站在投資的角度,影響股票價格的因素有估值和盈利,相對于估值的頻繁波動,盈利預(yù)測則相對確定一些,因此,盈利預(yù)測歷來都是股票投資的核心內(nèi)容;盈利系統(tǒng)性研究較為龐大,按對象可分成全A、行業(yè)、個股,按內(nèi)容可分成盈利跟蹤和盈利預(yù)測;相較盈利預(yù)測,盈利跟蹤分析的是過去、已發(fā)生的盈利狀況。

本文僅討論全A盈利研究,針對全A整體業(yè)績,推出自上而下全A盈利研究框架,框架包括盈利跟蹤和盈利預(yù)測。

一直以來,盈利預(yù)測都是一個熱門的研究方向,學(xué)術(shù)圈就盈利預(yù)測提出了很多理論研究,投資圈也以盈利預(yù)測的結(jié)果進(jìn)行投資,因此,盈利預(yù)測的研究方法較為全面。目前市場上主要證券公司研究機(jī)構(gòu)對于全A盈利預(yù)測有兩種研究方法,一是參考美林時鐘理論作定性判斷,二是自上而下利用宏觀分析師的一致預(yù)期進(jìn)行定量分析。

對比盈利預(yù)測的討論熱度,盈利跟蹤往往被輕視,這或許是因為目前盈利跟蹤的主流研究方法存在嚴(yán)重滯后性,導(dǎo)致盈利跟蹤變成“盈利回顧”;針對全A季度盈利情況,大多數(shù)研究機(jī)構(gòu)采用自下而上的跟蹤方法,利用公司財務(wù)數(shù)據(jù)加總得到整體數(shù)據(jù),考慮到需等所有公司財報披露完,全A盈利跟蹤較個股更為滯后,盈利跟蹤的效果被大幅削弱。

在自上而下全A盈利研究體系里,盈利跟蹤與盈利預(yù)測需緊密結(jié)合,分析 “盈利拐點(diǎn)”、“盈利預(yù)期差”,以上兩點(diǎn)是盈利分析產(chǎn)生投資收益的主要根源;然而,由于盈利跟蹤的滯后性,導(dǎo)致盈利預(yù)測難以與盈利跟蹤相結(jié)合,盈利分析方法難以成體系化。

2. 自上而下全A盈利研究體系

全A盈利研究,面向整個市場的集合,主要以營收增速、利潤增速為內(nèi)容進(jìn)行分析,步驟包括跟蹤已發(fā)生的情況和預(yù)測未來走勢。

目前,市場上的盈利系統(tǒng)性研究主要面向行業(yè)和個股,以行業(yè)研究框架和個股深度報告為表現(xiàn)形式,并無一套成熟的全A盈利研究體系;究其原因,宏觀分析師更關(guān)注政策和宏觀指標(biāo),行業(yè)分析師則更關(guān)注個股盈利,全A盈利恰好介于二者中間,得到的關(guān)注較少;然而,全A盈利研究的重要性顯而易見,能給予宏觀經(jīng)濟(jì)分析更為微觀、豐富的新視角,幫助宏觀分析師辯證地看待宏觀指標(biāo),其次,能有效幫助投資機(jī)構(gòu)進(jìn)行宏觀擇時;因此,市場需要一套完善的全A盈利研究體系。

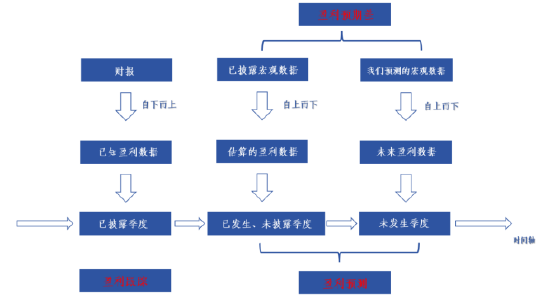

自上而下全A盈利研究體系,由三部分組成,盈利跟蹤、盈利預(yù)測、盈利預(yù)期差(框架如圖1)。盈利跟蹤分析過往已披露財報季度的盈利數(shù)據(jù),盈利預(yù)測研究當(dāng)前已發(fā)生、財報未披露季度的盈利數(shù)據(jù)和預(yù)測未來盈利數(shù)據(jù)。

圖表1:自上而下全A盈利研究框架

資料來源:長城證券產(chǎn)業(yè)金融研究院

資料來源:長城證券產(chǎn)業(yè)金融研究院2.1 盈利跟蹤

盈利跟蹤,站在當(dāng)前時間點(diǎn),利用已披露的財務(wù)數(shù)據(jù),對企業(yè)過往季度的經(jīng)營狀況和結(jié)果進(jìn)行測量,以測算營收增速、利潤增速為代表,了解企業(yè)過去的經(jīng)營結(jié)果。

對于全A盈利跟蹤,市場普遍采用自下而上的研究方法,通過收集公司財務(wù)數(shù)據(jù),加總得到全A的盈利數(shù)據(jù),由于財報披露存在滯后性,導(dǎo)致全A盈利跟蹤的時效性大幅降低,其意義也隨之下降。

2.2 盈利預(yù)測

提及盈利預(yù)測,大家普遍指個股盈利預(yù)測,鮮少針對寬基指數(shù)或整個A股市場;個股盈利預(yù)測一般采用自下而上的分析師方法,以分析師對企業(yè)業(yè)績的一致預(yù)期作為預(yù)測值,而全A盈利預(yù)測存在兩種方法,一是國內(nèi)多數(shù)研究機(jī)構(gòu)運(yùn)用美林時鐘理論對整體盈利進(jìn)行定性判斷,二是自上而下利用宏觀分析師對經(jīng)濟(jì)指標(biāo)的一致預(yù)期,進(jìn)行盈利預(yù)測。考慮到定性判斷較為主觀,我們推薦采用自上而下的方法進(jìn)行盈利預(yù)測。

自上而下的宏觀法是建立在宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)整體盈利相關(guān)聯(lián)的前提下,該方法和前提假設(shè)存在充分的理論依據(jù)。Grinold and Kroner(2002) 提出了將股票回報與國內(nèi)生產(chǎn)總值增長聯(lián)系起來的模型,認(rèn)為企業(yè)盈利增速由GDP 增速和企業(yè)超額增速組成,其中GDP增速由勞動力增速和生產(chǎn)能力決定[1];究其原因,從宏觀層面,Abaidoo R和Ofosuhene Kwenin D(2013)指出從長遠(yuǎn)來看,宏觀經(jīng)濟(jì)不確定性、通貨膨脹預(yù)期和財政政策波動等條件會對企業(yè)盈利增長產(chǎn)生顯著影響[2];從微觀層面,Issah 和Antwi(2017)指出宏觀經(jīng)濟(jì)因素對企業(yè)盈利有顯著影響,企業(yè)績效是上年度ROA和宏觀經(jīng)濟(jì)變量的函數(shù),宏觀經(jīng)濟(jì)變量和上年度ROA可通過企業(yè)績效影響企業(yè)業(yè)績[3]。綜合來看,不管從宏觀角度,還是從微觀角度,宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)整體盈利之間關(guān)聯(lián)度較高。

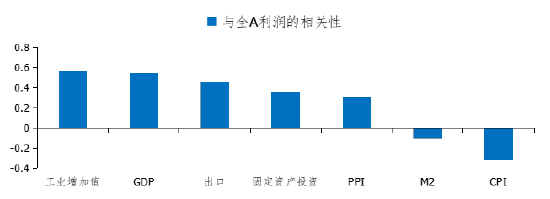

從數(shù)據(jù)統(tǒng)計角度論證,宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)整體盈利同樣存在較強(qiáng)相關(guān)性,印證了自上而下宏觀法的核心依據(jù)。分別以全A營收增速和全A利潤增速為因變量,以我國各項宏觀經(jīng)濟(jì)指標(biāo)為自變量,進(jìn)行相關(guān)性分析;根據(jù)相關(guān)性分析的結(jié)果,宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)整體盈利呈現(xiàn)強(qiáng)正相關(guān);GDP現(xiàn)價同比、PPI同比、出口金額同比與全A營收增速強(qiáng)正相關(guān)(見圖2),其中GDP現(xiàn)價同比的相關(guān)性最高,達(dá)0.80;規(guī)模以上工業(yè)增加值同比、GDP現(xiàn)價同比與全A利潤增速呈強(qiáng)正相關(guān)(見圖3),其中工業(yè)增加值同比的相關(guān)性較高,達(dá)0.56。綜合以上,企業(yè)整體經(jīng)營結(jié)果主要受宏觀經(jīng)濟(jì)發(fā)展影響,全A營收增速和利潤增速均與GDP增速呈強(qiáng)正相關(guān)。

圖表2:宏觀經(jīng)濟(jì)指標(biāo)與全A營收增速存在較強(qiáng)相關(guān)性

資料來源:中國人民銀行,國家統(tǒng)計局,海關(guān)總署,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:中國人民銀行,國家統(tǒng)計局,海關(guān)總署,Wind,長城證券產(chǎn)業(yè)金融研究院圖表3:宏觀經(jīng)濟(jì)指標(biāo)與全A利潤增速存在較強(qiáng)相關(guān)性

資料來源:中國人民銀行,國家統(tǒng)計局,海關(guān)總署,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:中國人民銀行,國家統(tǒng)計局,海關(guān)總署,Wind,長城證券產(chǎn)業(yè)金融研究院在全A盈利與宏觀經(jīng)濟(jì)指標(biāo)存在邏輯關(guān)系下,通過提取歷史數(shù)據(jù),以過去宏觀經(jīng)濟(jì)指標(biāo)為自變量,以歷史全A盈利數(shù)據(jù)為因變量,建立多元線性回歸模型,尋找和模擬全A企業(yè)盈利與宏觀經(jīng)濟(jì)指標(biāo)間的邏輯關(guān)系;在該邏輯關(guān)系在未來依然存在的假設(shè)前提下,可通過帶入新的宏觀經(jīng)濟(jì)指標(biāo),推演得到新的全A盈利數(shù)據(jù)。

在自上而下的方法下,全A盈利研究能起到季頻轉(zhuǎn)月頻的效果,月頻分析和預(yù)測全A盈利狀況,大幅突破目前市場主流盈利分析方法的能力極限。自上而下宏觀法,以宏觀經(jīng)濟(jì)指標(biāo)為自變量,以歷史利潤增速為因變量,建立多元線性回歸模型,模型衡量宏觀經(jīng)濟(jì)指標(biāo)到全A盈利之間的邏輯關(guān)系,考慮到宏觀經(jīng)濟(jì)指標(biāo)主要以月頻為主,帶入月頻的宏觀經(jīng)濟(jì)指標(biāo)到模型中,能得到月頻的全A盈利數(shù)據(jù)。通過月頻的盈利數(shù)據(jù),“盈利底”和“盈利拐點(diǎn)”能更早被把握,對宏觀研究和投資發(fā)揮重要作用。

按對象分,盈利預(yù)測可分成針對當(dāng)前已發(fā)生、未披露財報季度的盈利預(yù)測與針對未來季度的盈利預(yù)測。

2.2.1 盈利預(yù)測:已發(fā)生、未披露財報的季度

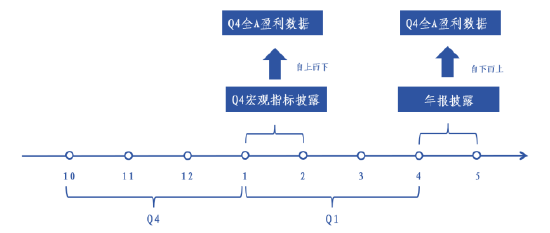

針對已發(fā)生但未披露財報的季度,我們的全A盈利預(yù)測采用自上而下的研究方法,利用已披露的宏觀指標(biāo),以之為自變量,通過宏觀指標(biāo)與盈利數(shù)據(jù)之間的邏輯關(guān)系,可估算盈利數(shù)據(jù)。對比盈利跟蹤所用到的自下而上方法,自上而下的宏觀法通過采用宏觀數(shù)據(jù)大幅緩解滯后性,見圖4;兩種方法本質(zhì)區(qū)別在于使用的數(shù)據(jù)不同,財報數(shù)據(jù)披露平均滯后2個月,而宏觀指標(biāo)披露時間微微滯后15-20天。盈利數(shù)據(jù)時效性的提高,自然能提升盈利信息的價值,對宏觀研究和投資起到更為重要、及時的作用。

圖表4:相較自下而上,自上而下的方法能大幅緩解滯后性問題(橫軸:月份)

資料來源:長城證券產(chǎn)業(yè)金融研究院

資料來源:長城證券產(chǎn)業(yè)金融研究院圖表5:全A盈利分析方法比較

資料來源:長城證券產(chǎn)業(yè)金融研究院 注:滯后時間是指數(shù)據(jù)的法定披露日期與實際發(fā)生日期的間隔

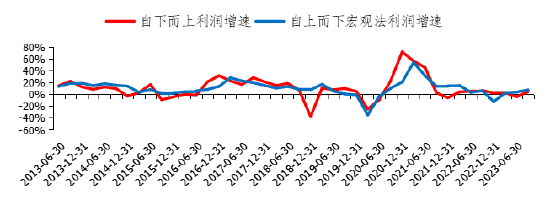

資料來源:長城證券產(chǎn)業(yè)金融研究院 注:滯后時間是指數(shù)據(jù)的法定披露日期與實際發(fā)生日期的間隔本質(zhì)上,自上而下宏觀法有效地平衡數(shù)據(jù)準(zhǔn)確性和時效性之間的相對關(guān)系,充分發(fā)揮盈利信息的價值。仔細(xì)對比兩種方法,自下而上的財務(wù)方法擁有絕對的準(zhǔn)確性和較低的時效性,自上而下的方法通過交換部分?jǐn)?shù)據(jù)準(zhǔn)確性,大幅提高時效性;針對全A營收增速,自上而下宏觀法測算的營收增速與自下而上方法的實際營收增速誤差較小,準(zhǔn)確度較高,見圖6;針對全A利潤增速,自上而下宏觀法測算的利潤增速與自下而上方法的實際利潤增速存在小幅誤差,準(zhǔn)確度一般,但從趨勢角度二者存在一致性,見圖7。

圖表6:針對全A營收增速,自上而下方法測算的營收增速與自下而上營收增速的誤差較小,準(zhǔn)確度較高

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表7:針對全A利潤增速,自上而下宏觀法利潤增速與自下而上利潤增速存在誤差,準(zhǔn)確度一般

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2.2.2 盈利預(yù)測:未發(fā)生季度

針對未發(fā)生季度,與前文類似,充分利用宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)盈利之間的固有關(guān)聯(lián),通過已發(fā)現(xiàn)的邏輯關(guān)系把宏觀分析師一致預(yù)期下的經(jīng)濟(jì)指標(biāo)轉(zhuǎn)化為全A企業(yè)盈利預(yù)測。

實際上,學(xué)術(shù)圈的盈利預(yù)測普遍采用自上而下宏觀法,該方法存在較多的理論研究和實證研究。Nolen (2012) 發(fā)現(xiàn)企業(yè)盈利增速具有長期的均值回歸效應(yīng),即當(dāng)企業(yè)盈利增速過高或過低時,未來 1-3 年內(nèi)會回歸到市場平均水平[4]。 2009年,經(jīng)濟(jì)學(xué)家Micheal Biggs提出了“信貸脈沖”(credit impulse),信貸脈沖的定義是新增信貸需求除以名義GDP,可用于預(yù)判實體經(jīng)濟(jì)的景氣周期;當(dāng)實體經(jīng)濟(jì)中企業(yè)預(yù)期經(jīng)濟(jì)景氣,加杠桿擴(kuò)大產(chǎn)能,導(dǎo)致信貸脈沖增加,企業(yè)未來盈利提升;當(dāng)實體經(jīng)濟(jì)中企業(yè)預(yù)期經(jīng)濟(jì)蕭條時,去杠桿縮減產(chǎn)能,導(dǎo)致信貸脈沖下降,企業(yè)未來盈利下降。除了理論研究外,自上而下方法也可進(jìn)行實證研究;Yan Shu 等(2013)匯集140 多個宏觀經(jīng)濟(jì)變量,分別代表實體經(jīng)濟(jì)、價格信息、金融狀況和勞動力市場趨勢,實證研究結(jié)果指出宏觀經(jīng)濟(jì)信息可提高預(yù)測企業(yè)未來收益的準(zhǔn)確性[5]。

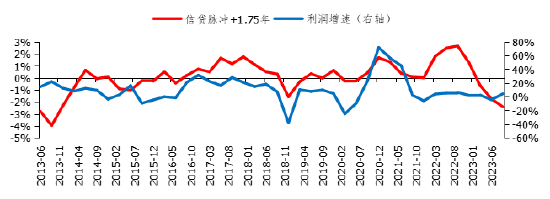

總結(jié)以上理論,企業(yè)盈利增速存在均值回歸特性,是一個長期圍繞著某一個中樞進(jìn)行上下波動的時間序列函數(shù)。海外研究機(jī)構(gòu)往往會運(yùn)用柯布—道格拉斯(Cobb-Douglas)生產(chǎn)函數(shù)判斷GDP增速的長期中樞,長期中樞由人口增速、資本投入、全要素生產(chǎn)率等宏觀因素共同決定;波動的產(chǎn)生源于信貸脈沖,從企業(yè)微觀層面看,企業(yè)融資購買設(shè)備擴(kuò)產(chǎn)或開拓新業(yè)務(wù),投資慢慢轉(zhuǎn)為產(chǎn)能拉動盈利提升,企業(yè)的融資行為加總與宏觀的社融息息相關(guān);信貸脈沖傳導(dǎo)至盈利需要一定的時間,根據(jù)我們的測算,信貸脈沖傳導(dǎo)至企業(yè)盈利大致需1.75年,見圖8。

圖表8:信貸脈沖可作為先行指標(biāo),信貸脈沖傳導(dǎo)至企業(yè)盈利大致需1.75年

資料來源:中國人民銀行,國家統(tǒng)計局,公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:中國人民銀行,國家統(tǒng)計局,公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2.3 盈利預(yù)測差

在自上而下全A盈利預(yù)測體系建立后,預(yù)測值之間的比較是自上而下全A盈利研究體系的一部分。已發(fā)生、未披露財報季度的盈利預(yù)測代表“現(xiàn)實”,未發(fā)生季度的盈利預(yù)測代表“預(yù)期”,隨著時間不斷向前推進(jìn),未發(fā)生季度逐漸變成已發(fā)生、未披露財報季度,“現(xiàn)實”不斷更新,與過往的“預(yù)期”或形成預(yù)期差。在全A盈利研究體系里,分析 “盈利預(yù)測拐點(diǎn)”、“盈利拐點(diǎn)”、“盈利超預(yù)期”,以上三點(diǎn)是盈利分析產(chǎn)生投資收益的主要根源。

3.全A盈利模型研究

在自上而下全A盈利預(yù)測研究體系下,盈利預(yù)測的核心是建立宏觀經(jīng)濟(jì)指標(biāo)與企業(yè)盈利之間的邏輯關(guān)系。為此,我們采用多元線性回歸的思路,以宏觀經(jīng)濟(jì)指標(biāo)為自變量,以全A盈利數(shù)據(jù)為因變量,構(gòu)建自上而下全A盈利模型。

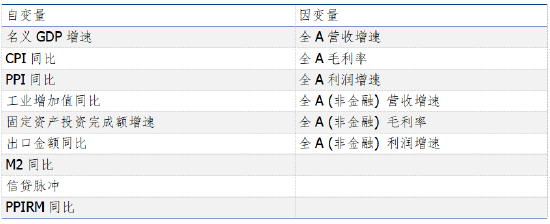

以2013Q2-2023Q3為數(shù)據(jù)區(qū)間,自變量宏觀指標(biāo)包括名義GDP增速、CPI同比、PPI同比、工業(yè)增加值同比、固定資產(chǎn)投資完成額增速、出口金額同比、M2同比、信貸脈沖、PPIRM同比,因變量包含多種,按研究對象可分成全A、全A(非金融),按研究內(nèi)容分成營收增速、毛利率、利潤增速,見下表。

圖表9:模型自變量和因變量

資料來源:長城證券產(chǎn)業(yè)金融研究院

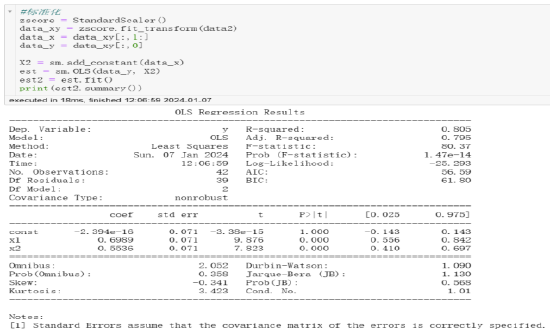

資料來源:長城證券產(chǎn)業(yè)金融研究院全A盈利模型的構(gòu)建采用數(shù)據(jù)建模的標(biāo)準(zhǔn)流程,特征工程-建模調(diào)參-模型評估。

特征工程: 數(shù)據(jù)處理包括處理異常值(剔除或替換異常數(shù)據(jù))、處理缺失值(填充、刪除或估算缺失數(shù)據(jù))、以及數(shù)據(jù)標(biāo)準(zhǔn)化(將數(shù)據(jù)轉(zhuǎn)換為具有零均值和單位方差的格式,以便不同量級的特征公平比較)。特征提取從原始數(shù)據(jù)中提取有意義的信息,通過聚合、摘要統(tǒng)計、使用領(lǐng)域知識來構(gòu)建新特征。特征選擇旨在識別哪些特征對預(yù)測最有用,方法包括相關(guān)性分析、主成分分析(PCA)。

建模調(diào)參: 根據(jù)問題的性質(zhì)選擇合適的模型;利用技術(shù)找到最佳的模型參數(shù)設(shè)置,通過多輪測試,找到提高模型性能的最佳參數(shù)組合,實現(xiàn)超參數(shù)調(diào)優(yōu);交叉驗證確保模型在不同數(shù)據(jù)子集上的表現(xiàn)穩(wěn)定,從而避免過擬合。

模型評估:根據(jù)模型類型選擇合適的性能評估指標(biāo);對模型的預(yù)測結(jié)果進(jìn)行深入分析,注重模型決策過程的可解釋性。

3.1 全A營收增速

用工業(yè)增加值和PPI對全A營業(yè)收入進(jìn)行模擬(均采用標(biāo)準(zhǔn)化后的季頻同比值進(jìn)行回歸分析)。回歸結(jié)果如圖10和圖11,模型擬合效果較好,擬合優(yōu)度達(dá)0.81。以下為全A營收增速的標(biāo)準(zhǔn)化模型函數(shù),代表標(biāo)準(zhǔn)化下營收增速與PPI同比及工業(yè)增加值同比之間的邏輯關(guān)系,二者均與營收增速呈正相關(guān),相較下,營業(yè)收入對PPI代表的產(chǎn)品出廠價格較工業(yè)增加值更為敏感。

圖表10:全A營收增速擬合效果較好,擬合優(yōu)度達(dá)0.81(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的同比值,0.3=30%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表11:全A營收增速模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院3.2 全A毛利率

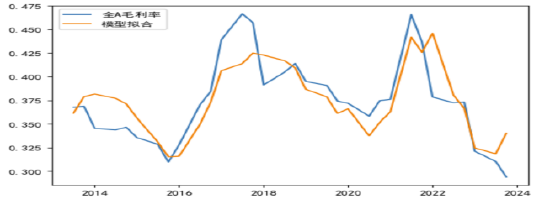

對毛利率進(jìn)行預(yù)測,首先需要面臨的問題是毛利率存在季節(jié)性干擾,干擾主要集中在一季度,由于春節(jié)停產(chǎn),企業(yè)一季度毛利率較其他三個季度大幅下滑,然而宏觀經(jīng)濟(jì)指標(biāo)在取同比值下季節(jié)影響被剔除,為排除一季度影響,我們只選取二三四季度毛利率數(shù)據(jù)進(jìn)行模擬。用PPI、工業(yè)增加值、PPIRM對全A毛利率進(jìn)行模擬(數(shù)據(jù)區(qū)間剔除一季度,保留二三四季度數(shù)據(jù),因變量為標(biāo)準(zhǔn)化后的毛利率,自變量均采用標(biāo)準(zhǔn)化后的季頻同比值),回歸結(jié)果如圖12和圖13,模型擬合效果較好,擬合優(yōu)度達(dá)0.68。以下為全A毛利率的標(biāo)準(zhǔn)化模型函數(shù),PPI代表的產(chǎn)品出廠價格與企業(yè)毛利率呈正比,PPIRM代表的生產(chǎn)成本與企業(yè)毛利率呈反比。

圖表12:全A毛利率模型擬合效果較好,擬合優(yōu)度達(dá)0.68(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的二三四季度毛利率,0.300=30.0%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表13:全A毛利率模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院3.3 全A利潤增速

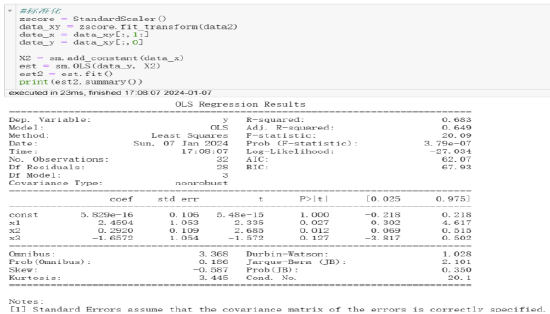

用工業(yè)增加值、信貸脈沖對全A利潤進(jìn)行模擬(均采用標(biāo)準(zhǔn)化后的季頻同比值進(jìn)行回歸分析),回歸結(jié)果如圖14和圖15,模型擬合效果一般,擬合優(yōu)度僅為0.40。以下為全A利潤增速的標(biāo)準(zhǔn)化模型函數(shù),工業(yè)增加值及信貸脈沖與全A利潤呈正相關(guān),相較下,利潤增速對工業(yè)增加值的變化較信貸脈沖更為敏感。

圖表14: 全A利潤增速擬合效果較差,擬合優(yōu)度達(dá)0.40(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的同比值,0.3=30%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表15:全A利潤增速模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院3.4 全A (非金融) 營收增速

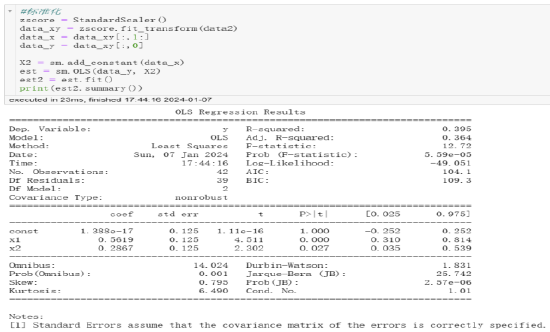

用PPI和工業(yè)增加值對全A (非金融) 營業(yè)收入進(jìn)行模擬(均采用標(biāo)準(zhǔn)化的季頻同比值進(jìn)行回歸分析),回歸結(jié)果如圖16和圖17,模型擬合效果較好,擬合優(yōu)度達(dá)0.81。以下為全A (非金融) 營收增速的標(biāo)準(zhǔn)化模型函數(shù),在剔除銀行、證券公司、保險企業(yè)后,營收增速模型的擬合效果小幅提高。

圖表16:全A(非金融)營收增速擬合效果較好,擬合優(yōu)度達(dá)0.81(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的同比值,0.3=30%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表17:全A(非金融)營收增速模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院3.5 全A (非金融) 毛利率

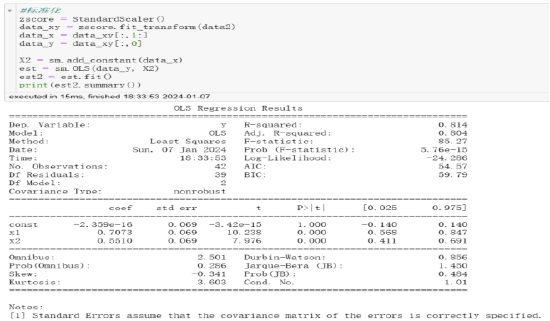

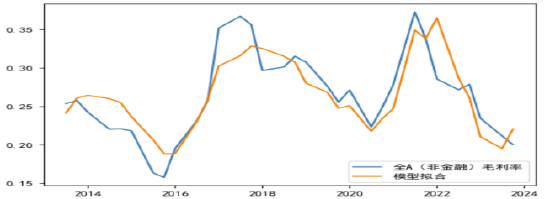

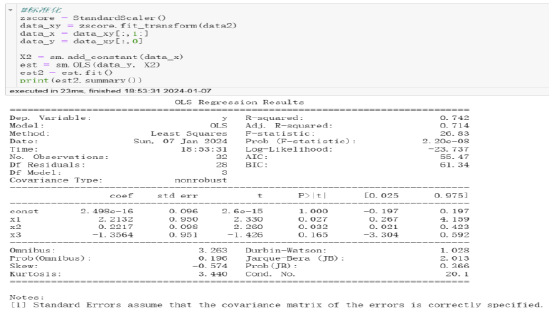

相較全A毛利率,全A (非金融) 毛利率剔除無毛利率的金融板塊,整體中樞水平下降,貼合實際工業(yè)企業(yè)的毛利率。用PPI、工業(yè)增加值、PPIRM對全A (非金融) 毛利率進(jìn)行模擬(數(shù)據(jù)區(qū)間剔除一季度,只保留二三四季度數(shù)據(jù),因變量為標(biāo)準(zhǔn)化后的毛利率,自變量均采用標(biāo)準(zhǔn)化后的季頻同比值),回歸結(jié)果如圖18和圖19,模型擬合效果較好,擬合優(yōu)度達(dá)0.74。以下為全A (非金融) 毛利率的標(biāo)準(zhǔn)化模型函數(shù):

圖表18:全A(非金融)毛利率擬合效果較好,擬合優(yōu)度達(dá)0.74(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的同比值,0.30=30.0%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表19:全A(非金融)毛利率模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院3.6 全A (非金融) 利潤增速

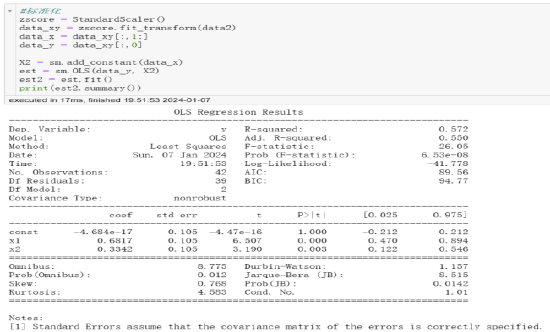

用工業(yè)增加值、信貸脈沖對全A (非金融) 利潤進(jìn)行模擬(均采用標(biāo)準(zhǔn)化后的季頻同比值進(jìn)行回歸分析),回歸結(jié)果如圖20和圖21,模型擬合效果較全A大幅改善,擬合優(yōu)度達(dá)0.57。以下為全A (非金融) 利潤增速的標(biāo)準(zhǔn)化模型函數(shù):

圖表20:全A(非金融)利潤增速擬合效果一般,擬合優(yōu)度達(dá)0.57(縱坐標(biāo)為去標(biāo)準(zhǔn)化后的同比值,0.3=30%)

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院圖表21:全A(非金融)利潤增速模型擬合效果

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院4.分析預(yù)測

總結(jié)以上六種模型(見下表),營收增速模型主要以PPI同比和工業(yè)增加值同比為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,擬合效果較好,體現(xiàn)我國企業(yè)主要以工業(yè)和制造業(yè)公司為主,企業(yè)整體業(yè)績受產(chǎn)品出廠價格影響,產(chǎn)品出廠價格越高,企業(yè)業(yè)績將大幅提升。毛利率模型主要以PPI同比、PPIRM同比、工業(yè)增加值同比為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,體現(xiàn)產(chǎn)品價格及原材料價格對企業(yè)毛利率的影響。利潤模型主要以工業(yè)增加值同比和信貸脈沖為宏觀經(jīng)濟(jì)指標(biāo)構(gòu)建,在剔除金融板塊后,全A利潤增速模型的擬合效果大幅提升;模型展示企業(yè)整體盈利與工業(yè)增加值和信貸脈沖之間存在較強(qiáng)的邏輯關(guān)系,工業(yè)增加值和信貸脈沖都與固定資產(chǎn)投資完成額相關(guān)度較高,每當(dāng)企業(yè)整體利潤大幅提升,企業(yè)往往將部分未分配利潤和企業(yè)融資所得資金轉(zhuǎn)為投資,以購買新設(shè)備、新建產(chǎn)能等形式支出,提高企業(yè)生產(chǎn)能力,因此,利潤增速與工業(yè)增加值、信貸脈沖存在一定的因果關(guān)系。

對比全A和全A(非金融)兩種模型,在剔除金融板塊后,營收增速模型、毛利率模型和利潤增速模型得到不同程度的提高,考慮到模型中運(yùn)用的宏觀經(jīng)濟(jì)指標(biāo)主要以工業(yè)數(shù)據(jù)為主,模型自然能較好測算工業(yè)企業(yè)盈利;在建模過程中,我們曾嘗試加入金融企業(yè)敏感的宏觀指標(biāo),但此類宏觀指標(biāo)易與工業(yè)增加值、PPI產(chǎn)生多重共線性問題,對于邏輯關(guān)系的擬合起反作用。

圖表22:模型總結(jié)

資料來源::公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源::公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院利用宏觀分析師的一致預(yù)期,我們構(gòu)建了2024年盈利預(yù)測,預(yù)計營收增速、毛利率、利潤增速整體呈現(xiàn)逐步復(fù)蘇態(tài)勢(見下表)。2024年全A年度營收增速預(yù)計8.17%,全A毛利率預(yù)計35.94%,全A利潤增速預(yù)計9.81%,2024年全A(非金融)營收增速預(yù)計8.05%,全A(非金融)毛利率預(yù)計24.50%,全A(非金融)利潤增速預(yù)計3.83%。整體看,企業(yè)利潤增速恢復(fù)程度預(yù)計將好于營收增速,金融性企業(yè)的利潤修復(fù)節(jié)奏或早于非金融性企業(yè)。

圖表23:2024年盈利預(yù)測

資料來源::公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

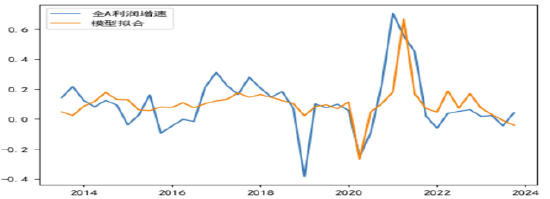

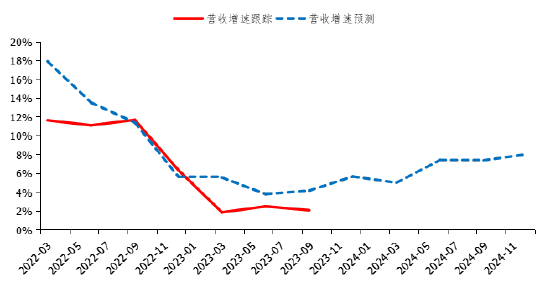

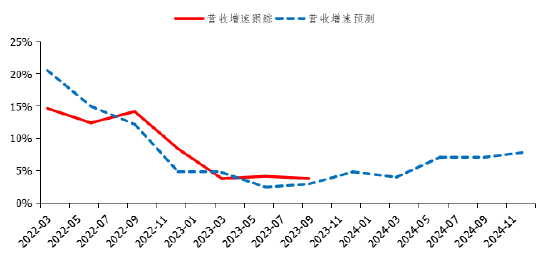

資料來源::公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A營收增速預(yù)計8.17%,向上脫離2023年中樞水平,形成需求“預(yù)期拐點(diǎn)”,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,或于二季度復(fù)蘇速率加快。一季度營收增速預(yù)計4.98%,二季度營收增速提升2.42pct至7.40%,三四季度仍逐步復(fù)蘇但節(jié)奏放緩,見圖24。

圖表24:2024年全A營收增速預(yù)計8.17%,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,二季度復(fù)蘇速率或加快

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

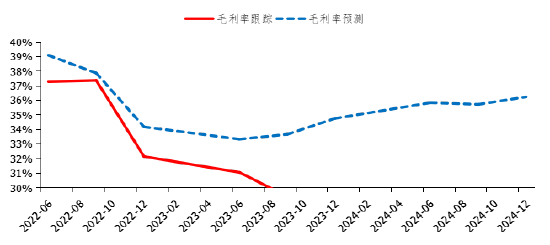

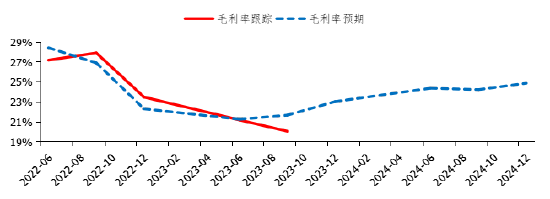

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A毛利率預(yù)計35.94%,好于2023年平均水平,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢;2024年二季度,全A毛利率預(yù)計35.81%,三季度小幅下滑,隨后四季度持續(xù)復(fù)蘇,見圖25。

圖表25:2024年全A毛利率預(yù)計35.94%,全年呈現(xiàn)平穩(wěn)復(fù)蘇態(tài)勢

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

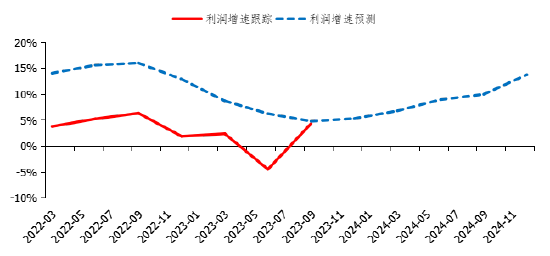

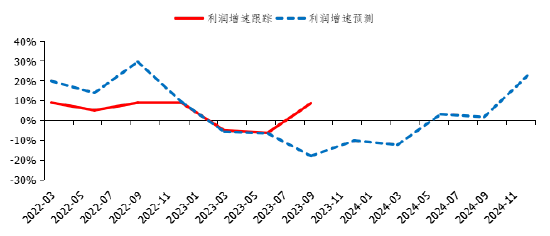

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A利潤增速預(yù)計9.81%,向上脫離2023年中樞水平,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,或于四季度復(fù)蘇速率大幅加快,形成景氣上行周期;三季度利潤增速預(yù)計9.92%,二季度利潤增速提升3.78pct至13.70%,見圖26。

圖表26:2024年全A利潤增速預(yù)計9.81%,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,四季度復(fù)蘇速率或大幅提升

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A(非金融)營收增速預(yù)計8.05%,向上脫離2023年中樞水平,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,或于二季度復(fù)蘇速率加快。一季度營收增速預(yù)計3.97%,二季度營收增速提升3.07pct至7.04%,三四季度仍逐步復(fù)蘇,但節(jié)奏放緩,見圖27。

圖表27:2024年全A(非金融)營收增速預(yù)計8.05%,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,二季度復(fù)蘇速率或加快

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A(非金融)毛利率預(yù)計24.50%,好于2023年平均水平,全年呈現(xiàn)穩(wěn)步復(fù)蘇態(tài)勢; 2024年二季度,全A(非金融)毛利率24.33%,三季度小幅下滑,隨后四季度繼續(xù)小幅復(fù)蘇至24.83%,見圖28。

圖表28:2024年全A(非金融)毛利率預(yù)計24.50%,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院2024年全A(非金融)利潤增速預(yù)計3.83%,基本脫離2023年的負(fù)增長區(qū)間,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,或于四季度復(fù)蘇速率大幅加快,形成景氣上行周期;2024年一季度全A(非金融)利潤增速仍為負(fù)增長,三季度后,四季度利潤增速大幅提升20.83pct至20.42%,見圖29。

圖表29:2024年全A(非金融)利潤增速預(yù)計3.83%,全年呈現(xiàn)逐步復(fù)蘇態(tài)勢,或于四季度復(fù)蘇速率大幅加快,形成景氣上行周期

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院

資料來源:公司財報,Wind,長城證券產(chǎn)業(yè)金融研究院整體看,自上而下全A盈利預(yù)測研究,通過宏觀經(jīng)濟(jì)指標(biāo)與全A企業(yè)盈利之間的邏輯關(guān)系,充分利用豐富、多層次的宏觀指標(biāo),估算預(yù)測全A盈利,其結(jié)果對宏觀研究與投資分析能發(fā)揮更重要作用。2024年全A盈利預(yù)測,營收增速預(yù)計8.17%,利潤增速預(yù)計9.81%,全年企業(yè)盈利呈現(xiàn)逐步改善;其中,利潤增速恢復(fù)程度預(yù)計將好于營收增速,但其恢復(fù)節(jié)奏或晚于營收增速,金融性企業(yè)的利潤修復(fù)節(jié)奏或早于非金融性企業(yè)。

風(fēng)險提示:數(shù)據(jù)統(tǒng)計錯誤風(fēng)險、模型訓(xùn)練風(fēng)險、模型過擬合風(fēng)險、歷史不代表未來、模型盈利預(yù)測與實際盈利不一致風(fēng)險

(本文作者介紹:長城證券首席經(jīng)濟(jì)學(xué)家、產(chǎn)業(yè)金融研究院副院長、中國華能集團(tuán)軟科學(xué)研究評審專家)

責(zé)任編輯:許艾倫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼