意見領袖 | 張瑜

核心觀點

對于1季度經濟數據,最值得關注的或是四個信息。

第一,5.3%的實際GDP增速超全年目標,內生動能強(即社零、出口、制造業投資,1季度合計增速為6.1%),或意味著2季度穩增長相關政策加碼的必要性在減低。政策博弈或需讓步于經濟基本面本身,4月政治局會議或偏平。

第二,對于工業部門,供需壓力可能在上升,工業品的價格彈性依然偏低。靜態的壓力來自1季度較低的產銷率、較低的產能利用率。動態的壓力來自1季度偏高的工業部門的投資。這意味著,供需格局好的細分領域更值得關注。

第三,對于農業與服務業,供需壓力可能有所減輕。背后的邏輯閉環或來自外出務工群體的景氣向好。包括外出務工人數繼續大幅增長、農民工工資增速超過城鎮居民可支配收入增速、居民消費中必選與出行鏈增速更高、社零中限額以上非耐用品增速高于耐用品增速等。這意味著,農業的供給壓力會減輕(農業人口向城鎮轉移)、部分勞動密集型服務業具備漲價基礎(成本支撐)。

第四,房地產景氣依然較低,對于新房而言,量價皆在走弱。對于二手房而言,價格同比下行幅度在走闊。

綜上,對于2季度的資產而言,工業品的供需導致的價格壓力將會影響權益的整體表現,趨勢性的利潤回升仍觀測不到,更需關注細分供需格局較好領域。此外,以務工人員為核心的需求端(消費下沉)或值得進一步挖掘。房價、工業品、消費品整體的可見價格表現依然無法形成對債券的挑戰,2季度利率雖或有供給壓力的波動,但依然中性偏多債券。對今年資配而言,“價”比“量”重要,PPI才是股債策略調整的核心變量。

報告摘要

點評1:工業部門的供需壓力或在上行

從三個角度來看:1)產銷率偏低,后續或有去庫壓力。1季度工增偏強,達到6.1%,但需求端或未能消化這部分產出,從產銷率來看,1-2月,以及3月的產銷率都處于歷史極低位置。2)產能利用率偏低,1季度偏強的工業產出,并未能帶動產能利用率大幅回升,表明前期擴張的產能在投入生產中。1季度,工業部門的產能利用率為73.6%,2013年有數以來僅高于2016年和2020年同期。細分行業來看,汽車、電氣、通用設備、非金屬礦物制品、黑色金屬冶煉及壓延加工業等同比下行較多。3)工業部門的投資增速較高,產能仍在快速增加中。1季度,工業投資增速達到13.4%,其中制造業投資增速達到9.9%。

點評2:農業與服務業的供需壓力或有所減弱

從三個跡象來看:1)農業的產出增速在回落。1季度一產增加值增速為3.3%,2020年2季度以來增速最低。增速回落與畜牧業有關。1季度,豬牛羊禽肉產量2490萬噸,同比增長1.4%,其中,豬肉產量下降0.4%,增速均回落至較低位置。2)農業人口向城鎮的轉移保持較快速度。主要觀察外出農民工就業人數。1季度末,外出務工人數同比增長2.2%。3)農民工的工資在上行。1季度,農村外出務工勞動力的月均收入同比為7.7%,高于城鎮居民人均可支配收入的增速(5.3%)。作為對比,2023年,前者增速為3.6%,后者增速為5.1%。

點評3:重點數據拆分

1)GDP:名義增速偏低,為4.2%,平減指數為-1.1%,平減指數連續四個季度為負。消費和投資的貢獻率在回落。2)居民部門:1季度消費傾向好于去年同期,但與2019年的差距持平于2023年。合并消費與新房購買后,整體支出傾向在回落。消費來看,3月非耐用品強于耐用品。1季度,必選與出行鏈增速較高。3)企業部門:工業而言,投資增速回升,但產能利用率回落。基建方面,中央財政出資較多的、以及央企出資的領域投資增速較高。地方出資為主的領域投資增速較低。

風險提示:房價下跌,居民消費信心不足。

報告目錄

報告正文

一、供需壓力:一升一降

(一)工業的供需壓力:或有所上行

從三個角度來看,工業的供需壓力有所上行。

1、產銷率偏低,后續或有去庫壓力。1季度工增偏強,達到6.1%,工增增速遠超GDP增速(5.3%)。需求端或未能消化這部分產出,從產銷率來看,1-2月,以及3月的產銷率都處于歷史極低位置。根據統計局解讀,“從恢復的程度來看,我們發現消費的恢復不如生產……傳統行業在恢復中間,受房地產調整的拖累,恢復得比較慢。”

2、產能利用率偏低,后續工業品價格或缺乏上行彈性。即,1季度偏強的工業產出,并未能帶動產能利用率大幅回升,表明前期擴張的產能在投入生產中。1季度,工業部門的產能利用率為73.6%,2013年有數以來僅高于2016年和2020年同期。細分行業來看,汽車、電氣、通用設備、非金屬礦物制品、黑色金屬冶煉及壓延加工業等同比下行較多。

3、工業部門的投資增速較高,產能仍在快速增加中。1季度,工業部門投資增速大幅高于GDP增速。工業投資增速達到13.4%,其中制造業投資增速達到9.9%。或意味著,后續產能投放壓力依然較大。

(二)農業與服務業的供需壓力:或有所下行

農業的供需壓力影響農產品的價格(CPI:食品項)。服務業從業人員的供需壓力影響服務業的價格(尤其是勞動密集型,如網約車、家政服務等)。從1季度數據來看,農業與服務業的供需壓力有所減輕。包括如下跡象:

1)農業的產出增速在回落。1季度,GDP增速為5.3%,好于前值。但一產的增速為3.3%,大幅低于前值(4.2%),是2020年2季度以來一產增速最低的一個季度。增速回落與畜牧業有關。1季度,豬牛羊禽肉產量2490萬噸,同比增長1.4%,其中,豬肉產量下降0.4%,二者增速均回落至較低位置,即畜牧業的供給壓力在減輕。從生豬產量的領先指標看,1季度末,生豬存欄40850萬頭,同比下降5.2%,能繁母豬存欄2月末為4042萬頭,自2023年7月以來持續去產能。

2)農業人口向城鎮的轉移保持較快速度。主要觀察外出農民工就業人數。1季度末,外出務工人數同比增長2.2%。考慮到2023年的外出人數的增長有基數原因,今年1季度這一增速實際偏高。作為對比,2019年1季度、2018年1季度增速分別為1.2%、1.1%。農民工持續外出,或意味著,農業的供給壓力在減輕。

3)農民工的工資在上行,或意味著農民工的消納情況較好,后續部分勞動密集型的服務業,以及農民工重點消費領域,存在一定的漲價基礎。1季度,農村外出務工勞動力的月均收入同比為7.7%,高于城鎮居民人均可支配收入的增速(5.3%)。作為對比,2023年,前者增速為3.6%,后者增速為5.1%。

二、1季度經濟數據詳細分析

(一)1季度主要經濟數據概覽

1季度,GDP實際增速為5.3%,好于前值5.2%。名義GDP增速為4.2%,與前值持平。

供給端來看,二產增速回升,1季度為6%,好于前值5.5%。1季度工增增速為6.1%,前值為6%。需求端,固投、出口增速回升,但居民消費、地產銷售面積增速回落。

物價方面,1季度PPI同比均值為-2.7%,前值為-2.8%。CPI同比均值為0%,前值為-0.3%,70大中新建住宅價格同比為-1.9%,前值為-0.7%。

收入方面,居民收入增速回落,1季度為6.2%,低于前值6.4%,但農民工收入增速回升,1季度為7.7%,前值為3.6%。1季度末,外出務工農村勞動力總量18588萬人,同比增長2.2%。

消費傾向方面,1季度為63.3%,好于去年1季度。

產能利用率方面,1季度為73.6%,低于去年同期(74.3%)。

(二)GDP:實際超預期,名義依然偏低

1季度,GDP實際增速偏高,達到5.3%,環比達到1.6%。但名義增速偏低,為4.2%,平減指數為-1.1%,平減指數連續四個季度為負。

從支出法來看,1季度,凈出口的貢獻在回升,達到14.5%,前值為-3.1%。消費和投資的貢獻都在回落。其中,消費的貢獻率為73.7%,前值為80%。投資的貢獻率為11.8%,前值為23.1%。

(三)企業部門,產能利用率有所下行

2024年一季度,全國規模以上工業產能利用率為73.6%,比上年同期下降0.7個百分點,比上季度下降2.3個百分點。分三大門類看,2024年一季度,采礦業產能利用率為75.0%,比上年同期下降0.2個百分點;制造業產能利用率為73.8%,下降0.7個百分點;電力、熱力、燃氣及水生產和供應業產能利用率為71.2%,下降0.7個百分點。

(四)居民部門,消費傾向上行,但支出傾向回落

對于居民部門,1季度的數據顯示消費傾向好于2020-2023年同期,達到63.3%。考慮到2020-2023年1季度的消費皆受疫情影響(2021年就地過年,2022年3月上海等地疫情擴散,2023年1月疫情快速過峰),或與2019年同期比較更合適。2019年1季度消費傾向為65.2%。即,2023年1季度消費傾向相比2019年同期低1.9個百分點,這一差距與2023年全年基本持平。2023年全年消費傾向為68.3%,2019年全年為70.1%。

若合并考慮消費與新房購買(居民部門的總支出傾向),則一季度為74.6%,去年同期為80%。主要是受新房購房拖累較大,1季度新住宅消費額同比為-30.7%。

消費傾向細分類別來看,1季度增速好于收入增速的包括五類:食品煙酒、衣著、交通和通信、教育文娛、其他用品及服務。圍繞的是必選消費和出行鏈。

(五)農民工就業:收入端有所改善

一季度末,外出務工農村勞動力總量18588萬人,同比增長2.2%。收入方面,1季度,農民工月均工資收入同比增長7.7%,前值為3.6%。

(六)能耗:同比下降

根據統計局解讀,“一季度,單位GDP能耗同比下降0.1%。如果扣除原料用能和非化石能源消費量后,能耗將下降更多。”

三、3月經濟數據詳細分析

(一)3月主要經濟數據概覽

3月來看,生產偏弱,工增同比為4.5%,季調環比為-0.08%。出口增速回落,3月同比為-7.5%。消費增速回落,1-3月服務零售額為10%,低于1-2月的12.3%。3月服務業生產指數同比為5%,低于1-2月的5.8%。3月社零增速為3.1%,低于1-2月的5.5%。固投增速有所回升,3月同比為4.8%,好于1-2月的4.2%,其中制造業投資、基建投資增速回升。房地產投資3月同比為-10.1%,低于1-2月的-9.0%。PPI、CPI、房價同比3月均低于2月。金融數據偏弱,3月M1、社融、信貸增速均低于2月。

(二)就業:失業率及每周工作時間低于去年同期

就業方面, 3月份,全國城鎮調查失業率為5.2%,比上月和上年同月均下降0.1個百分點。3月,外來農業戶籍勞動力調查失業率為5.0%,去年同期為5.3%。31個大城市城鎮調查失業率為5.1%,去年同期為5.5%。3月,全國企業就業人員周平均工作時間為48.6小時,去年同期為48.7小時。

(三)消費:非耐用品強于耐用品

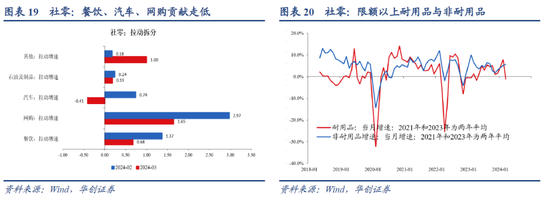

社零3月同比增速為3.1%,前值為5.5%。累計來看,1-3月增速為4.7%。

回落的原因來看,受基數影響較大。餐飲、汽車、網購在3月基數均大幅抬升。具體來看,3月餐飲收入同比為6.9%,低于前值12.5%。3月汽車類同比為-3.7%,低于前值8.7%。3月網購增速為6.77%,低于前值14.4%。

限額以上具體品類來看,3月耐用品增速為-1.1%,低于前值7.7%。耐用品中,體育娛樂用品、家電、通訊器材增速較高,3月增速分別達到19.3%、5.8%、7.2%。文化辦公用品、家具、汽車增速較低。3月,非耐用品品增速為5.6%,高于前值5.1%。非耐用品中,服裝、日用品、糧油食品、中西藥品增速在回升。

(四)地產:景氣進一步下行

數據層面,地產景氣持續回落。3月國房景氣指數繼續回落至92.07。

銷售方面,3月商品房銷售面積同比為-18.3%,1-2月為-20.5%。3月商品房銷售額同比為-25.9%,1-2月為-29.3%。

投資方面,增速回落。3月,地產投資增速為-10.1%,1-2月為-9.0%。3月,新開工面積同比為-25.4%,1-2月為-29.7%。竣工面積3月同比為-21.7%,1-2月為-20.2%。施工面積,1-3月累計增速為-11.1%,1-2月為-11.0%。土地成交依然偏弱,3月百城住宅類成交面積同比增速為-15.94%,1季度累計增速為-14.1%。根據統計局解讀,“從數據看,房地產‘三大工程’拉動了房地產投資0.6個百分點,這是有成效的。”

資金來源方面,增速回落。3月地產資金來源增速為-29%,1-2月為-24.1%。其中,國內貸款,3月同比為-6.3%。定金及預收款增速,3月為-41.5%,個人按揭貸款增速,3月為-46.7%。自籌資金,3月同比增速為-13.6%。根據統計局解讀,“從一季度數據看,房地產國內企業貸款降幅收窄了1.2個百分點,這是跟‘白名單’融資政策落地有直接關系”

房價方面,同比降幅擴大。新房方面,70大中城市3月同比為-2.7%,2月為-1.9%。二手房方面,70大中城市3月同比為-5.9%,2月為5.1%,1月為-4.4%。

(五)工增:產銷率進一步回落

3月,工業增加值同比增速為4.5%。季調環比來看,大幅回落,3月為-0.08%。1季度累計來看,工增增速為6.1%,屬于偏高水平。根據統計局解讀,“一季度,全社會用電量增長9.6%,工業用電量增長7.7%,貨運量增長5.3%,營業性客運量增長20.5%,港口貨物吞吐量增長6.1%。”

三大產業看,采礦業3月增速為0.2%,制造業3月同比為5.1%,電熱氣水3月同比為4.9%。分所有制看,3月份,國有控股企業增加值同比增長4.1%;股份制企業增長5.1%,外商及港澳臺投資企業增長2.6%;私營企業增長3.7%。累計來看,1季度外商及港澳臺投資企業增加值增速為4.8%,低于私營、國有控股企業。

為何回落?或與兩個原因有關。一是基數影響。二是需求偏弱。從產銷率來看,3月進一步下行至93.1%,處于歷史同期極低位置。根據統計局解讀,“從恢復的程度來看,我們發現消費的恢復不如生產,而且中小微企業的恢復不如大企業,所以經濟恢復存在一個明顯的不平衡性。”

主要工業品產量來看:地產施工端增速較低。3月,水泥產量同比增長-22%,粗鋼產量同比增長-7.8%,焦炭產量同比增長-6.0%。太陽能電池、新能源汽車、集成電路產能增速較高,根據統計局解讀,“一季度規模以上高技術制造業增加值增長7.5%,比規模以上工業增速高1.4個百分點。”制造業投資相關設備表現分化,3月,金屬切削機床產量同比為-6.3%,工業機器人產量同比為6.6%。

(六)投資:制造業投資進一步上行

3月,固定資產投資增速為4.7%,1-2月為4.2%%,1季度累計增速為4.5%。分項來看,3月,主要是制造業投資進一步上行,達到10.3%,1-2月為9.4%。地產投資3月同比為-10.0%,1-2月為-9.0%。基建(廣義口徑)3月同比為8.6%,1-2月為9.0%。其他行業投資,3月為4.0%,1-2月為6.3%。

從三大產業來看,1季度一產固定資產投資增速為1.0%,二產為13.4%,三產為0.8%。二產中,工業投資同比增長13.4%。分登記注冊類型看,1季度,內資企業投資同比增長4.4%,港澳臺企業投資增長7.1%,外商企業投資下降10.4%。

對于基建,中央財政出資較多的、以及央企出資的領域增速較高,1季度鐵路運輸業投資同比增長17.6%,航空運輸業投資增長35.4%,水利管理業投資增長13.9%。電力、熱力、燃氣及水生產和供應業投資增長29.1%。1-2月,電信、廣播電視和衛星傳輸服務業(納入狹義基建的統計中)累計增速為10.2%。地方出資較多的領域增速較低,1季度,公共設施管理業投資增速為-2.4%。1-2月,交通部數據,公路建設投資增速-6.4%。

對于制造業投資,或仍于設備購置有關。1季度,設備工程器具購置累計同比增速為17.6%,前值為17%。細分行業中,1季度投資增速超過10%的有農副食品加工業(17.4%);食品制造業(19%);紡織業;化學原料和化學制品制造業;有色金屬冶煉和壓延加工業;金屬制品業;通用設備制造業;專用設備制造業;鐵路、船舶、航空航天和其他運輸設備制造業;電氣機械和器材制造業;計算機、通信和其他電子設備制造業等。

具體內容詳見華創證券研究所4月16日發布的報告《【華創宏觀】供需壓力:一升一降——3月經濟數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。