意見領袖 | 汪毅

日企持續盈利為何沒有反映到經濟增長?2008年后日本上市企業加速海外業務布置,海外業績逐漸超過出口。日本股市相當一部分跨國企業的業績大多源于海外業務增長,而非出口增加。

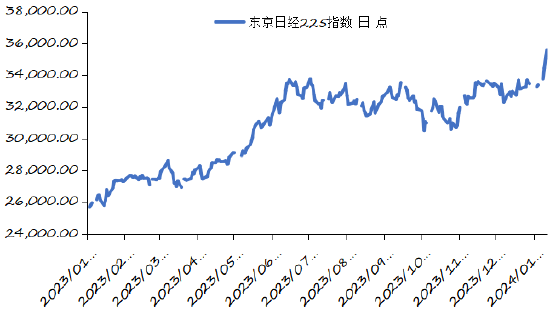

日本股市漲勢迅猛。自安倍晉三于2012年底上臺以來,日本實施了一系列經濟刺激政策,包括設定2%通脹目標、引入貨幣寬松政策以及制定歷來最大規模的92.6萬億日元預算案。實施“安倍經濟學”后,日經225指數在2013年至2018年間漲幅達126.62%,領先標普500指數。2020年,新冠疫情沖擊導致日經225指數經歷了超過30%的下跌,但隨著疫情好轉,日經225迅速超過3萬點。2022年3月起美聯儲連續加息11次,日經225指數發生震蕩。2023年后日本股市迅速上漲,截至2024年1月12日,日經225指數已達到35577.11點,創近30年新高。

日本股市上漲的原因主要分為兩方面:盈利方面,東證積極進行上市公司治理,改善企業利潤表。2023年3月,東京證交所要求市凈率低于1倍的公司披露并實施改善措施,以提升股價,增強國際競爭力。估值方面,以巴菲特為首的外資涌入日本股市,提振市場情緒,抬升估值預期。在日元貶值,以及歐美通脹、衰退風險增加的背景下,投資者紛紛涌入日本市場。截至2023年6月,外國投資者已連續九周凈買入日本股票,買入金額約520億美元。巴菲特于2020年8月開始持有日本五大商社股票,自巴菲特持有以來,五大商社股票表現強勁,顯著跑贏大盤。此外,日本寬松的貨幣環境和表現不錯的經濟基本面也為股價抬升提供土壤。日本央行新任行長植田和男繼續堅持超寬松貨幣政策,以確保物價和金融體系穩定。

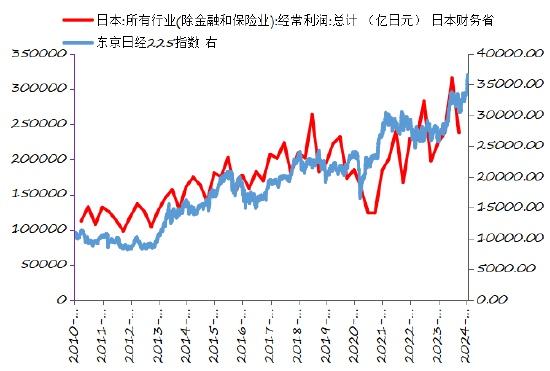

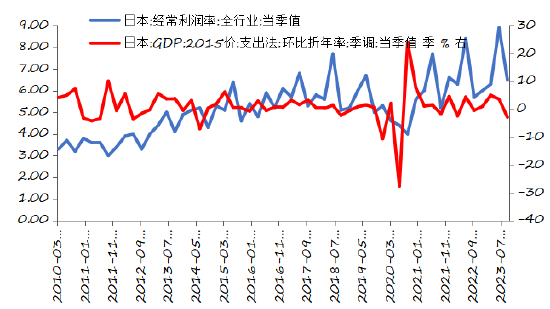

日本股市與經濟增長之間的背離。2013至2023年,隨著日經225指數的迅猛上漲,日本GDP同比增速并未出現顯著上升。盡管2023年名義GDP增速較過去兩年有明顯上升,但剔除價格因素后,實際GDP增長率依然保持溫和水平。持續穩定的負利率和日元的走貶為日本市場提供了充足的流動性和靈活性,但寬松政策并不足以完全解釋股市的迅猛漲勢。2010至2023年之間,日本所有行業經常利潤走勢與日經225指數變化大體同步,日本企業盈利持續改善,是日股上漲的重要推動因素。

日企持續盈利為何沒有反映到經濟增長?2008年后日本上市企業加速海外業務布置,海外業績逐漸超過出口。日本股市相當一部分跨國企業的業績大多源于海外業務增長,而非出口增加。日本企業海外業務的業績體現在其整體盈利當中,企業盈利助推其股票繁榮,但并不計入日本GDP,這引發了日本企業利潤和經濟增速之間的背離。日本企業利潤和經濟增速的背離一定程度上導致日本國民總收入增幅略高于日本GDP增幅。

風險提示:日元升值影響出口;日本貨幣政策調整;地緣政治沖突;全球經濟下滑

一、日本股市漲勢迅猛

2023年以來,日經225指數呈上漲趨勢,從2023年1月4日的25716.86點上漲至2023年12月29日的33464.17點,全年漲幅達30.13%。截至2024年1月22日,日經225指數已達36546.95點,是近30年最高點。

圖表1:2023年東京日經225指數

資料來源:iFinD,長城證券產業金融研究院

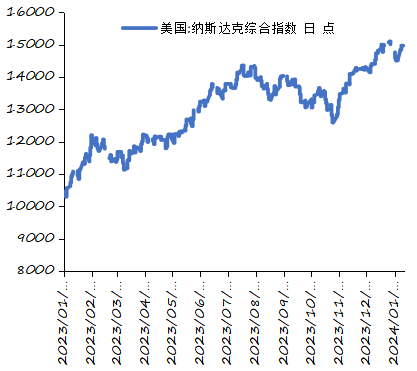

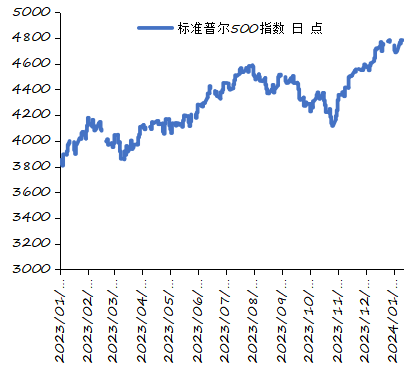

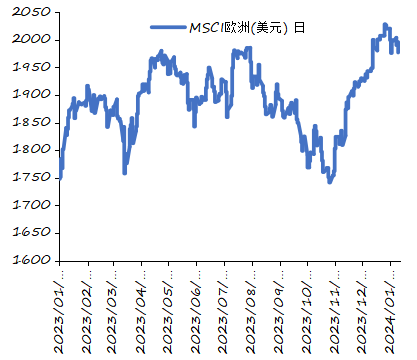

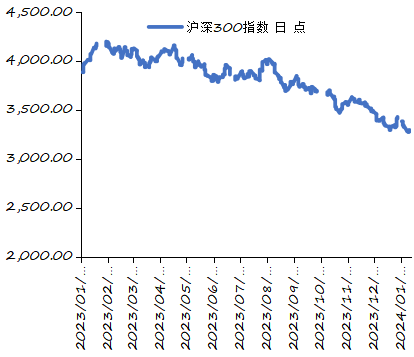

資料來源:iFinD,長城證券產業金融研究院與此同時,2023年,美國納斯達克指數從2023年1月3日的10386.98點上漲至2023年12月29日的15011.35點,漲幅44.52%;標普500指數從2023年1月3日的3824.14點上漲至2023年12月29日的4769.83點,漲幅24.73%;MSCI歐洲指數從2023年1月2日的1748.10點上漲至2023年12月29日的2020.40點,漲幅15.58%;滬深300指數從2023年1月3日的3887.9點下跌至2023年12月29日的3431.11點,跌幅11.75%。日經225指數的漲幅低于美國納斯達克綜合指數,高于標普500指數、MSCI歐洲和滬深300指數。

圖表2:2023年美國納斯達克綜合指數

資料來源:iFinD,長城證券產業金融研究院

資料來源:iFinD,長城證券產業金融研究院圖表3:2023年標準普爾500指數

資料來源:iFinD,長城證券產業金融研究院

資料來源:iFinD,長城證券產業金融研究院圖表4:2023年MSCI歐洲(美元)

資料來源:iFinD,長城證券產業金融研究院

資料來源:iFinD,長城證券產業金融研究院 圖表5:2023年滬深300指數

資料來源:iFinD,長城證券產業金融研究院

資料來源:iFinD,長城證券產業金融研究院二、本輪日本股市繁榮自2013年開始

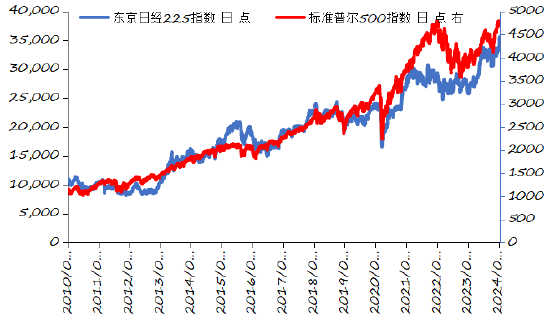

2012年底安倍晉三上臺以來,安倍政權實施了一系列的經濟刺激政策,以重振日本經濟。2013年1月22日,日本政府和日本銀行(央行)發表了聯合聲明,宣布將通脹目標設定為2%,以擺脫通貨緊縮;并引入“開放式資產購買措施”,從2014年1月起,日本銀行無限期地購買資產,實行新的貨幣寬松政策。2013年1月29日,安倍政權確定了2013財年政府預算案。這一預算案總額達92.6萬億日元,是歷來最大規模的預算案。在減少最低生活保障的同時,預算案增加了公共事業的投入,預算的重點正在“從人轉向水泥”。“安倍經濟學”實施后,受寬松的財政政策和貨幣政策影響,日本股市不斷上行,日經225指數從2013年1月22日的10709.93點上漲至2018年10月2日的24270.62點,漲幅達126.62%。2015年4月22日,日經225指數達到20133.90點,是自2000年4月14日的20434.68點以來首次超過2萬點。與之相比,2013年以來,標普500指數呈穩定上漲趨勢,同一時期,標普500指數從2013年1月22日的1492.56點上漲至2018年10月2日的2923.43點,漲幅95.87%,同時期漲幅不及日經225指數。

2020年2月起,受到新冠疫情的沖擊,日經225指數有所下跌,從2020年1月20日的24083.51下跌至2020年3月19日的16552.83點,跌幅31.27%。隨后,疫情狀況逐漸好轉,日本進入疫后復蘇狀態,2020年6月8日,日經225指數回升至23178.10點。之后,日經225指數繼續上漲,到2021年2月15日,日經225指數已達30084.15點,是1990年之后首次超過3萬點。同樣受新冠疫情的影響,標普指數從2020年2月13日的3373.94點下跌至2020年3月23日的2237.40點,跌幅33.96%。2022年3月17日起,美聯儲連續加息11次,累計加息幅度達525bp,受美聯儲快速加息影響,日經225指數震蕩,從2022年3月17日的26652.89點下跌至2023年1月4日的25716.86點,跌幅3.51%。標普500指數對美聯儲加息的反應更顯著,與此同時,標普指數從2022年3月17日的4411.67點下跌2023年1月4日的3852.97點,跌幅12.66%。2023年之后,日本股市繼續上漲,截至2024年1月12日,日經225指數已達到35577.11點,創近30年以來的新高。

圖表6:東京日經225指數和標準普爾500指數

資料來源:iFinD,長城證券產業金融研究院

資料來源:iFinD,長城證券產業金融研究院三、日本股市走勢復盤

我們從盈利和估值兩角度來復盤日本股市的上漲,盈利方面東證積極進行上市公司治理,改善企業利潤表;估值方面外資涌入造勢市場情緒。此外,日本寬松的貨幣環境和表現不錯的經濟基本面也為股價抬升提供土壤。

1、東證上市公司治理

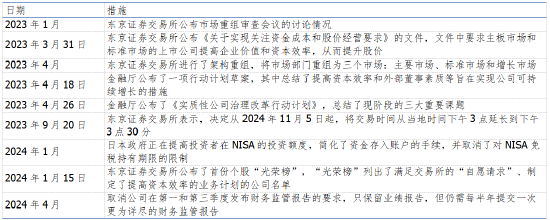

圖表7:東證上市公司治理的具體措施

資料來源:華爾街見聞,澎湃新聞,新浪財經,長城證券產業金融研究院

資料來源:華爾街見聞,澎湃新聞,新浪財經,長城證券產業金融研究院2023年3月份,東京證交所要求市凈率(PBR)低于1倍的公司披露并就提升股價實施改善措施。據日本廣播協會2023年4月3日報道,之所以東京證交所提出這一要求,主要原因是日本主要上市企業中,市凈率低于1倍的比例超過四成,遠高于歐美市場。東證上市公司pb治理將有助于東京證交所提升國際競爭力,吸引海外投資。

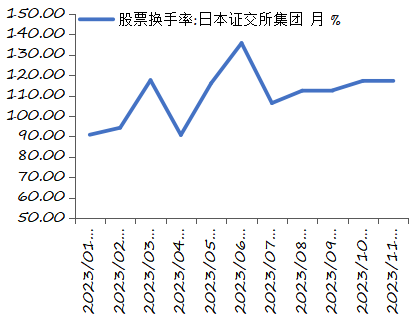

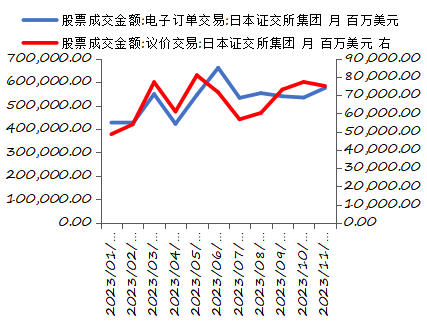

2023年3月,日經225指數從2023年3月1日的27516.53點上漲至3月31日的28041.48點,漲幅1.91%。3月,日本股票換手率達到117.54%,較上月上漲23.32pp;股票電子訂單交易成交金額5487.3億美元,較上月上漲1250.0億美元;議價交易成交額達771.1億美元,較上月上漲231.1億美元。

2、以巴菲特為首的外資涌入日本股市,抬升估值預期

外資看好并涌入,抬升估值預期

2023年3月10日,美國硅谷銀行(Silicon Valley Bank,簡稱SVB)在出現大規模擠兌后被關閉并由聯邦存款保險公司(FDIC)接管。國際資金尋求避難所,開始流入日本。

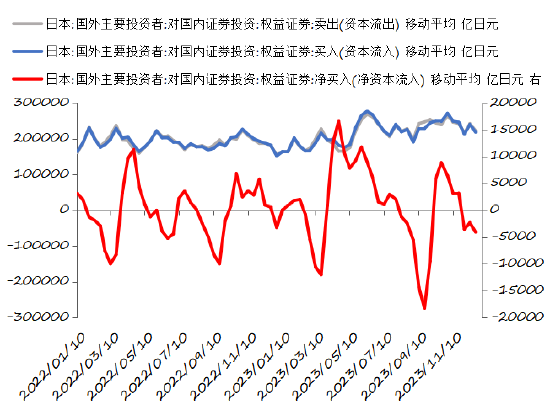

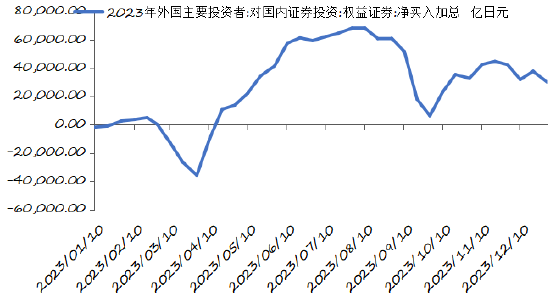

2023年4至6月,國外主要投資者對日本權益證券的買入和賣出均有明顯上升,國外投資者對權益證券的買入從4月20日的181385.3億日元上升至6月20日的266113.3億日元,漲幅46.71%;國外投資者對權益證券的賣出從4月20日的164799億日元上升至6月20日的260103.3億日元,漲幅57.83%。2023年1月10日至2023年7月31日,國外主要投資者對國內權益證券的累計凈買入達到2023年的最高點68311億日元。

圖表8:股票換手率

資料來源:iFinD,世界交易所聯合會,長城證券產業金融研究院

資料來源:iFinD,世界交易所聯合會,長城證券產業金融研究院 圖表9:股票成交金額

資料來源:iFinD,世界交易所聯合會,長城證券產業金融研究院

資料來源:iFinD,世界交易所聯合會,長城證券產業金融研究院2023年6月,據日本財務省統計數據,外國投資者已經連續九周凈買入日本股票,買入金額合計達到7.4萬億日元(約520億美元),而海外交易對日股今年漲幅的貢獻達到70%。

4至6月,日經225指數大幅上漲,從2023年4月3日的28188.15點上漲至2023年6月30日的33189.04點,漲幅達17.74%。6月,日本股票換手率達到135.72%,較4月上漲45.04pp;股票電子訂單交易成交金額6609.8億美元,較4月上漲2388.6億美元;議價交易成交額達715.2億美元,較4月上漲105.0億美元。

2023年下半年,國外主要投資者對國內權益證券的買入在190496億日元和270379億日元之間波動;國外主要投資者對國內權益證券的賣出在190641.3億日元和263920.7億日元之間波動;國外主要投資者對國內權益證券的累計凈買入自2023年7月31日開始下跌,到2023年9月30日下降至6278億日元,隨后開始上升,11月20日上升至44722億日元的峰值,隨后略有下跌,截至2023年12月31日,2023年全年國外主要投資者對日本權益證券的資本凈流入累計為30088億日元。

下半年,日經225指數呈震蕩上行趨勢,2023年7至12月,日經225指數在30526.88點和33753.33點之間波動,未跌下3萬點;2023年12月29日到達33461.17點。股票換手率和成交金額保持穩定且略微上漲,股票換手率從2023年7月的106.31%上漲至2023年11月的116.89%,漲幅10.58pp;股票電子訂單交易成交金額從2023年7月的5327.8億美元上漲至2023年11月的5751.1億美元,漲幅423.3億美元;議價交易成交金額從2023年7月的567.3億美元上漲至2023年11月的749.9億美元,漲幅182.6億美元。

圖表10:外國主要投資者對日本權益證券的投資

資料來源:iFinD,日本財務省,長城證券產業金融研究院

資料來源:iFinD,日本財務省,長城證券產業金融研究院圖表11:外國主要投資者對日本權益證券的累計凈買入(2023年)

資料來源:iFinD,日本財務省,長城證券產業金融研究院

資料來源:iFinD,日本財務省,長城證券產業金融研究院巴菲特增持五大商社

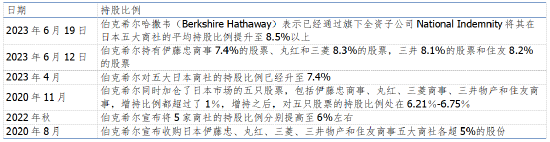

2020年8月開始,巴菲特就已經開始持有五大日本商社的股票。日本五大商社的股票也不負所望,顯著跑贏大盤。2020年8月至2023年4月,丸紅商事的股價漲逾兩倍,三井物產、三菱商事股價翻了一番以上,伊藤忠商事和住友商事股價漲幅分別在70%和80%左右。而相比之下,日經225指數從2020年8月3日的22195.38點上漲至2023年4月28日的28856.44點,漲幅僅30.01%。

在2023年度股東周年大會上,巴菲特表示,將持續尋找在日本的投資機會,對增持股份的五家日本商社感到“驚喜”。關于選擇投資日股的理由,巴菲特透露無論是經典“價值股”、高股息還是高自由現金流,五家商社符合其選股的每一個標準。2023年4月,巴菲特時隔11年再次造訪日本,直言看好日股。在當時CNBC的專訪中,巴菲特表示,自己“非常驚訝”有機會能買到一些日本公司的股票。2023年5月,在伯克希爾股東大會上,巴菲特解釋說,“五大商社的投資作為一個整體,大概能給伯克希爾·哈撒韋的收購帶來14%的收益,它們還支付可觀的股息,有時還回購股票。同時,伯克希爾·哈撒韋可以通過日元融資消除貨幣風險,那樣成本只有0.5%。”2023年5月,巴菲特在接受CNBC訪談時提到,“我在一家一家地看公司,正如我每天所做的一樣。我就想,這些公司都是非常大的公司,他們所做的生意我是可以理解的,但股價卻低得離譜。尤其是,如果我們把這些股票的價格,和當時日本的利率放在一起對比的話,就顯得更荒謬了。所以,我開始買進這5家最大的日本商社。”

圖表12:巴菲特對日本商社的投資

資料來源:澎湃新聞,新浪財經,中國基金報,長城證券產業金融研究院

資料來源:澎湃新聞,新浪財經,中國基金報,長城證券產業金融研究院3、日本持續寬松貨幣政策

2023年3月10日,美國硅谷銀行(Silicon Valley Bank,簡稱SVB)在出現大規模擠兌后被關閉并由聯邦存款保險公司(FDIC)接管。放眼全球,在歐美加息、通脹及衰退風險增加,金融體系不穩定的大環境下,相比而言日本股市的優勢凸顯。

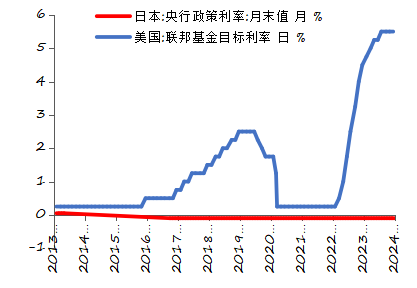

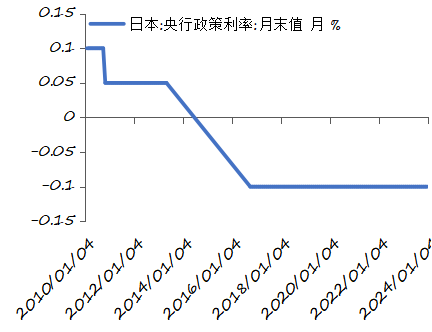

2023年4月10日,日本央行新任行長植田和男在就職新聞發布會上發表講話稱,他將竭盡全力確保物價和金融體系的穩定,鑒于當前的經濟和價格形勢,將繼續維持超寬松的貨幣政策不變。植田和男的“鴿派”發言表明,短期內,日本央行的政策不會發生急轉彎,海外投資者依然很有安全感。2023年4月28日,日本央行新任行長植田和男任期內首次貨幣政策會議召開。議息會議的結果,將基準利率維持在歷史低點-0.1%,將10年期國債收益率目標維持在0%附近,繼續在每個工作日以固定利率購買10年期日本國債。日本央行在貨幣政策的聲明中表示,將繼續實施量化和質化貨幣寬松政策(QQE)和收益率曲線控制(YCC),旨在實現價格穩定的目標。

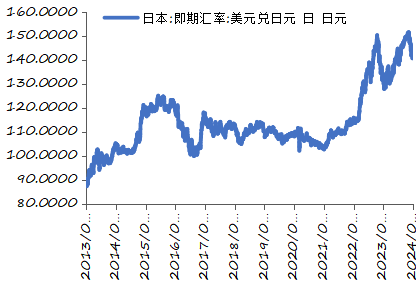

自2016年9月起,日本央行政策利率一直維持在-0.1%,而美國聯邦基金目標利率自2022年1月起大幅上升,2022年1月27日美國聯邦基金目標利率為0.25%,截至目前最新數據,2023年12月14日,美國聯邦基金目標利率上漲至5.5%,漲幅達525bp。2022年1月起,隨著美聯儲加息,美元兌日元匯率從2022年1月27日的114.78日元上漲至2022年10月21日的150.48日元,貶值幅度達到31.10%,日元貶值導致外資融資成本下降,國際資金流入日本。

2023年11月2日,據《日本經濟新聞》報道,日本政府臨時內閣會議當天通過一項新經濟政策,內容包括暫時性的所得稅減稅、補助金發放、延長能源價格補助等內容,總規模超過17萬億日元。經濟政策通過后,日元有所升值,2022年11月2日美元兌匯率為147.34日元,到2023年1月16日,美元兌日元匯率已下跌至127.99日元,跌幅13.13%。

圖表13:美元兌日元匯率

資料來源:iFinD,日本央行,長城證券產業金融研究院

資料來源:iFinD,日本央行,長城證券產業金融研究院 圖表14:日本央行政策利率和美國聯邦基金目標利率

資料來源:iFinD,國際清算銀行,長城證券產業金融研究院

資料來源:iFinD,國際清算銀行,長城證券產業金融研究院四、日本股市上漲的原因分析

1、日本股市與經濟增長之間的背離

圖表15:1973年以來的日經225指數

資料來源:iFinD,長城證券產業金融研究院

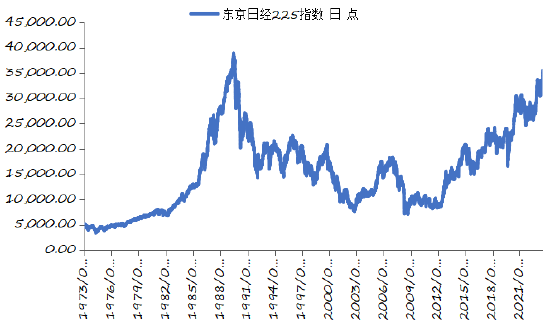

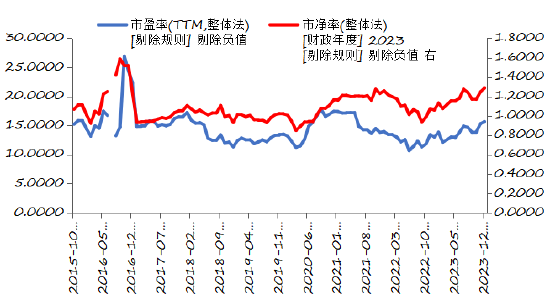

資料來源:iFinD,長城證券產業金融研究院日經225指數自1989年12月29日達到歷史最高點38916.00點后,開始迅速下跌,日本股市進入長達二十年的低迷狀態,2009年3月10日,日經225指數降至歷史最低點7054.98點,距離歷史最高點下跌31861.02點。2013年后,日經225指數逐漸走出低谷,一路上漲,到2024年1月22日,日經225指數達到近三十年峰值36546.95點,距離歷史最高點僅2369.05點。截至2023年12月,日經225指數的市盈率為15.66倍,市凈率為1.29倍,市盈率和市凈率均高于2015年以來的中位數,市盈率和市凈率的歷史分位值分別為74.7%和94.9%,當前估值處于較高水平。

圖表16:日經225指數市盈率和市凈率

資料來源:iFinD,長城證券產業金融研究院

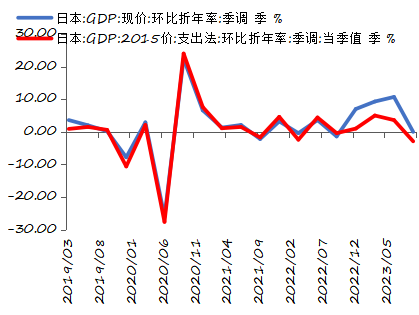

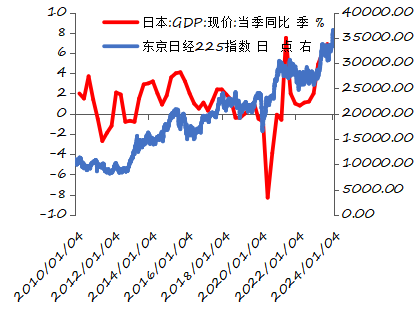

資料來源:iFinD,長城證券產業金融研究院2019年第二季度至2022年第三季度,日本名義GDP增速和實際GDP增速幾乎重合,名義GDP增速和實際GDP增速之差不超過2.0pp,來自價格貢獻的GDP增速較少。2021至2022年,名義GDP增長率在-2.2%和7.0%之間波動。自2022年第三季度起,日本名義GDP增長率較過去兩年有明顯上升,并顯著高于實際GDP增長率。2023年前三季度,日本名義GDP增長率分別為9.3%、10.7%和0.0%,而實際GDP增速分別僅為5.0%、3.6%和-2.9%,名義GDP和實際GDP之間的差分別為4.3pp、7.1pp和2.9pp,盡管名義GDP增速較過去兩年有明顯上升,但剔除價格因素后,實際GDP增長率依然保持溫和水平。2013至2023年,隨著日經225指數的迅猛上漲,日本GDP同比增速并未出現顯著上升。在2019年第四季度至2021年第一季度的GDP負增長中,日經225指數依然有所上漲,從2019年12月的23529.50點上漲至2021年3月31日的29178.8點。

圖表17:日本名義GDP和實際GDP增速

資料來源:iFinD,日本內閣府,長城證券產業金融研究院

資料來源:iFinD,日本內閣府,長城證券產業金融研究院圖表18:日本GDP同比增速與日經225指數

資料來源:iFinD,日本內閣府,長城證券產業金融研究院

資料來源:iFinD,日本內閣府,長城證券產業金融研究院2、寬松的貨幣政策為日本股市提供良好土壤

持續穩定的負利率和日元的走貶為日本市場提供了充足的流動性和靈活性,但寬松政策并不足以完全解釋股市的迅猛漲勢。

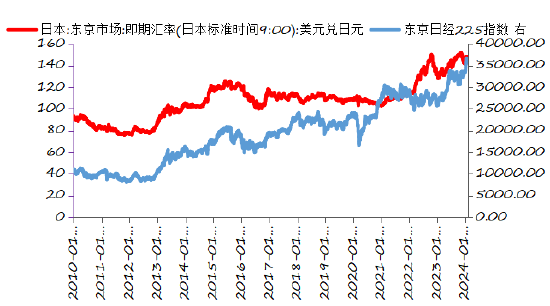

2012至2015年,日元持續貶值,美元兌日元匯率從2012年12月11日的82.37日元上漲到2015年7月28日的123.27日元,與此同時,日經225指數從2012年12月13日的9742.73點上漲至2015年7月28日的20328.89點,在此期間,日元即期匯率與日經225指數的走勢基本保持同步,日經225指數的上漲受日元貶值的助力。2016至2021年,日元呈緩慢升值趨勢,美元兌日元匯率從2017年1月10日的115.99日元下降到2021年1月28日的104.31日元,日經225指數總體仍呈上升趨勢,從2017年1月10日的19301.44點上漲至2021年1月28日的28197.42點。2022年10月21日至2023年1月16日,日元有所升值,美元兌日元匯率從150.48日元的峰值降至127.99日元;而日經225指數繼續攀升。

圖表19:日經225指數與日元即期匯率

資料來源:Wind,日本央行,東京證券交易所,長城證券產業金融研究院

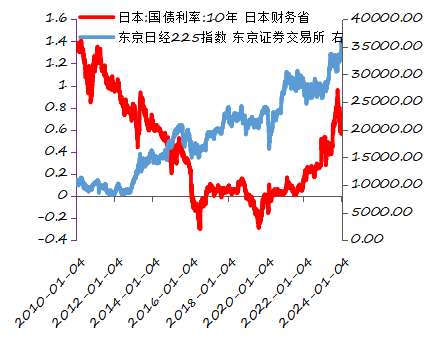

資料來源:Wind,日本央行,東京證券交易所,長城證券產業金融研究院2012年起,安倍經濟學開始施行,日本國債利率呈持續下降趨勢,日本10年期國債利率從2011年4月14日的1.32%快速下降至2016年4月1日的-0.065%,日本進入負利率時代。從2016年11月至2023年12月,日本央行政策利率一直保持在-0.1%,并未做出重大調整。寬松的貨幣政策不足以完全解釋日本股市的連續十年上漲。

圖表20:日經225指數與日本國債利率

資料來源:Wind,日本財務省,東京證券交易所

資料來源:Wind,日本財務省,東京證券交易所圖表21:日本央行政策利率

資料來源:iFinD,國際清算銀行,長城證券產業金融研究院

資料來源:iFinD,國際清算銀行,長城證券產業金融研究院3、日本企業盈利持續改善,推動市值增加

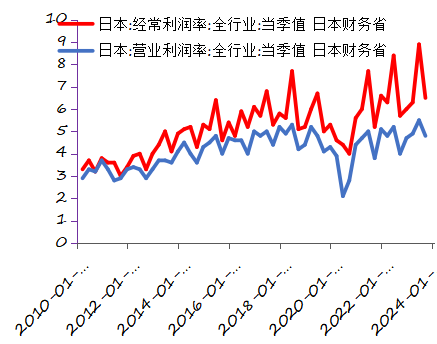

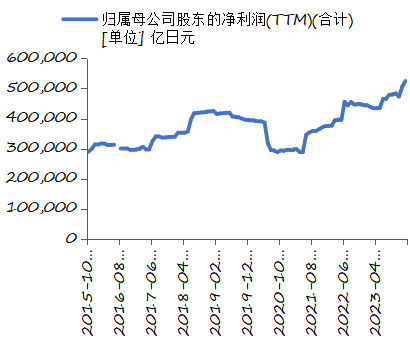

2015年10月,東證所全部股票歸屬母公司股東的凈利潤為29.0萬億日元,到2024年1月,東證所全部股票歸屬母公司股東的凈利潤已增長至52.5萬億日元,漲幅高達81%。日本全行業經常利潤率從2010年第二季度的3.3%上漲至2023年第三季度的6.5%,營業利潤率從2010年第二季度的2.9%上漲至2023年第三季度的4.8%。

圖表22:日本全行業經常利潤率和營業利潤率(%)

資料來源:Wind,日本財務省,長城證券產業金融研究院

資料來源:Wind,日本財務省,長城證券產業金融研究院 圖表23:東證所全部股票歸屬母公司股東的凈利潤

資料來源:Wind,長城證券產業金融研究院

資料來源:Wind,長城證券產業金融研究院圖表24:日經225指數與日本經常利潤(億日元)

資料來源:Wind,日本財務省,東京證券交易所,長城證券產業金融研究院

資料來源:Wind,日本財務省,東京證券交易所,長城證券產業金融研究院2010至2023年之間,日本所有行業經常利潤走勢與日經225指數變化大體同步,是日股上漲的重要推動因素。2015年之后,日本所有行業經常利潤從2012年第三季度的104536.39億日元上漲至2015年第二季度的202880.65億日元,與此同時,日經225指數從2012年10月11日的8546.78點上漲至2015年8月20日的20033.56點。隨后,所有行業經常利潤總計略有下降,從2015年第二季度的202880.6億日元下降至2016年第一季度的158997.38億日元,同時日經225指數也呈下降趨勢,從2015年6月30日的20235.73點下降至2016年4月28日的16666.05點。疫情期間,所有行業經常利潤從2019年第二季度的232324.66億日元下降至2020年第二季度的124139.84億日元,與之對應,日經225指數也有明顯下降,2020年3月19日降至低點16552.83點。隨著疫情的恢復,所有行業經常利潤開始上漲,日經225指數也隨之繼續上漲。2012年第四季度至2023年第二季度,所有行業經常利潤從127901.09億日元上漲至316061.15億日元,漲幅147.1%;日經225指數從2013年1月4日的10688.11點上漲至2023年6月30日的33189.04點,漲幅210.5%。

4、日企持續盈利為何沒有反映到經濟增長?

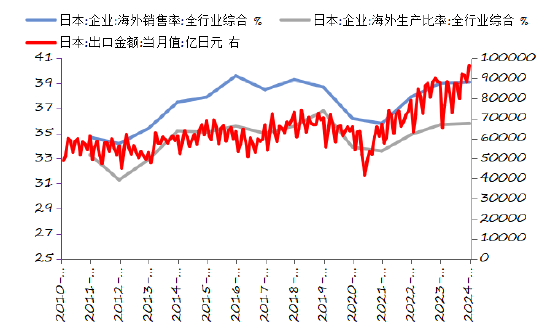

2008年“雷曼事件”后,日本上市企業加速海外業務布局,日本企業海外生產率和海外銷售率均有明顯增長,海外業績逐漸超過出口。海外生產比率從2011年12月的31.3%增長至2023年12月的35.80%,海外銷售率從2011年12月的34.2%增長至2023年12月的39.10%。在這期間,日本的出口金額也有明顯增長,2011年11月,日本出口金額為51961.73億日元,2023年12月日本出口金額增長至96433.50億日元。

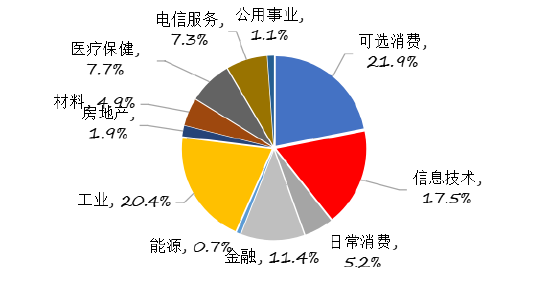

圖表25:日經225按市值分布wind一級行業分類(2024年2月)

資料來源:Wind,長城證券產業金融研究院

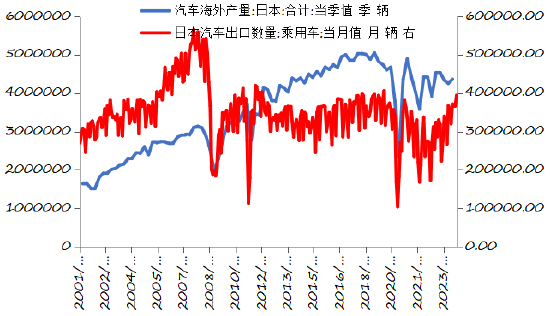

資料來源:Wind,長城證券產業金融研究院日經225權重之中,總市值占比最高的是可選消費,占比21.9%;其次是工業,占比20.4%。日本上市企業中,汽車板塊利潤可觀,豐田、本田等車企充分國際化,海外市場銷量比肩國內,海外產量與出口之間也是此消彼長。以汽車為例,2008年底,日本乘用車出口數量驟降,從2008年10月的504273輛下降至2009年2月的186425輛,降幅達63%,此后,乘用車出口數量在30萬輛附近波動,并未出現顯著上升。而日本汽車海外產量從2001年至2019年一直保持上升趨勢,汽車海外產量從2001年第一季度的1638918輛上升至2019年第四季度的4675006輛。2019年第四季度日本汽車海外產量約為日本乘用車出口數量的4倍。

日本股市相當一部分跨國企業的業績大多源于海外業務增長,而非出口增加。日本企業海外業務的業績體現在其整體盈利當中,企業盈利助推其股票繁榮,但并不計入日本GDP,這引發了日本企業利潤和經濟增速之間的背離。

圖表26:日本企業海外銷售率、海外生產比率和出口金額

資料來源:Wind,日本財務省,日本國際協力銀行,長城證券產業金融研究院

資料來源:Wind,日本財務省,日本國際協力銀行,長城證券產業金融研究院圖表27:日本汽車海外產量和汽車出口數量

資料來源:Wind,日本財務省,日本自動車工業協會,長城證券產業金融研究院

資料來源:Wind,日本財務省,日本自動車工業協會,長城證券產業金融研究院2010年以來,日本全行業經常利潤率總體呈上升趨勢,從2010年第二季度的3.3%上漲至2023年第三季度的6.5%。而實際GDP增速依然保持溫和水平,2023年前三季度,實際GDP增長率為分別為5%、3.6%和-2.9%,仍未達到2013至2015年的水平。

圖表28:日本GDP環比增速與全行業經常利潤率

資料來源:Wind,日本財務省,日本自動車工業協會,長城證券產業金融研究院

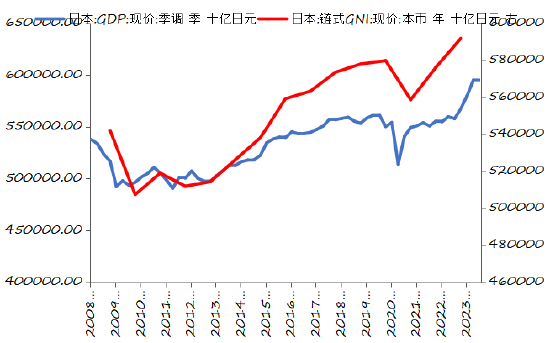

資料來源:Wind,日本財務省,日本自動車工業協會,長城證券產業金融研究院日本企業利潤和經濟增速的背離一定程度上導致日本國民總收入增幅略高于日本GDP增幅。2011年起,日本國民總收入(GNI)顯著上漲,從2011年的511.9萬億日元上漲至2022年的591.9萬億日元,漲幅15.6%;日本GDP從2011年第四季度的500.4萬億日元上漲至2022年第四季度的567.4萬億日元,漲幅13.4%。

圖表29:日本GDP和GNI

資料來源:iFinD,日本內閣府,世界銀行,長城證券產業金融研究院

資料來源:iFinD,日本內閣府,世界銀行,長城證券產業金融研究院風險提示:日元升值影響出口、日本貨幣政策調整、地緣政治沖突、全球經濟下滑

(本文作者介紹:長城證券首席經濟學家、產業金融研究院副院長、中國華能集團軟科學研究評審專家)

責任編輯:許艾倫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。