意見領袖 | 蔣飛

核心觀點

結論:

本輪CPI同比回正除春節錯月影響外,還受新增因素影響較多;而環比回正幅度雖然大,但也符合歷史季節性。PPI方面,從領先指標及2月已公布的PMI來看,工業品價格仍低迷,需求不旺,工業企業主動補庫難言開啟。我們認為短期內PPI回升難度較大,或仍有下降空間。

數據:

2月份CPI同比0.7%,前值-0.8%;環比1.0%,前值0.3%;核心CPI同比1.2%,前值0.4%。PPI同比-2.7%,前值-2.5%;環比-0.2%,前值-0.2%。

要點:

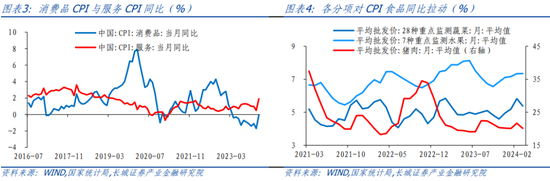

2月我國CPI同比漲幅由負轉正,較1月的-0.8%轉為0.7%;環比漲幅較上月擴大0.7個百分點至1.0%,漲幅略高于歷史春節月為2月的年份(2013-2023年中,有8個年份春節月為2月)均值的0.97%,本輪環比漲幅雖然較大,但符合季節性特征。

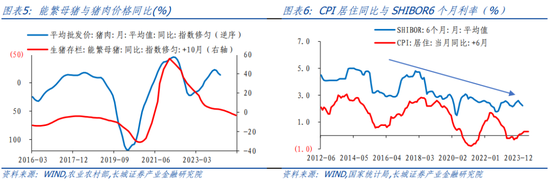

本月CPI同比回升幅度較大,除受本月環比價格上漲影響外,還有春節錯月影響。CPI按食品與非食品大致拆分來看,CPI食品同比-0.9%,拖累CPI同比下降約0.2個百分點。食品中主要是鮮果和蛋類價格拖累,二者共計拖累CPI同比下降約0.12個百分點。豬肉價格在連續下降9個月后首次轉漲,上漲0.2個百分點,符合我們此前判斷:在能繁母豬持續去化背景下,疊加2023年高基數影響逐漸消退,豬肉價格可能修復乃至同比小幅轉正。此前豬肉價格與能繁母豬同比走勢分化,還有豬企產能提升、出欄需求增強的影響。對于CPI非食品,服務價格上漲1.9%,較上月漲幅擴大1.4個百分點,拉動CPI上漲約0.76個百分點,主要是受春節居民出行、旅游需求高漲影響。

2月份,PPI環比降幅-0.2%,與上月持平,同比降幅擴大0.2個百分點至-2.7%。分結構看,生產資料和生活資料價格走勢存在差異:生產資料PPI同比降幅擴大0.4個百分點至-3.4%;生活資料PPI同比降幅繼續收窄0.2個百分點至-0.9%。PPI生產資料分行業看,部分上游行業總體出廠價格環比均呈現負增態勢,行業利潤空間或進一步被壓縮。大宗商品方面,受全球供應的不確定性和地緣風險影響,國際原油價格上行,帶動國內石油和天然氣開采業/石油煤炭及其他燃料加工業價格分別上漲2.5%/0.2%。據統計局,北方氣溫偏高,采暖用煤需求減少,加之非電用煤需求季節性偏弱,煤炭開采和洗選業價格下降0.7%。黑色金屬冶煉和壓延加工業/水泥制造價格分別下降0.4%/1.4%,統計局指出主要是受春節假日房地產、基建項目停工等因素影響。PPI生活資料中,耐用品價格同比下降1.9%,較1月收窄0.4個百分點,環比上漲0.4個百分點至0%,工業耐用品需求偏弱的特點有所改善。

1

CPI環比回升符合季節性特征

2月我國CPI同比漲幅由負轉正,較1月的-0.8%轉為0.7%;環比漲幅較上月擴大0.7個百分點至1.0%,漲幅略高于歷史春節月為2月的年份(2013-2023年中,有8個年份春節月為2月)均值的0.97%,本輪環比漲幅雖然較大,但符合季節性特征。從同比看,翹尾因素-0.6%,新增因素1.3%;CPI食品同比下降0.9%,降幅較上個月收窄5個百分點;剔除食品和能源價格,2月核心CPI同比讀數1.2%,較上月增長0.8個百分點,漲幅較大。

本月CPI同比回升幅度較大,除受本月環比價格上漲影響外,還有春節錯月影響。CPI按食品與非食品大致拆分來看,CPI食品同比-0.9%,拖累CPI同比下降約0.2個百分點。食品中主要是鮮果和蛋類價格拖累,二者共計拖累CPI同比下降約0.12個百分點。豬肉價格在連續下降9個月后首次轉漲,上漲0.2個百分點,符合我們此前判斷:在能繁母豬持續去化背景下,疊加2023年高基數影響逐漸消退,豬肉價格可能修復乃至同比小幅轉正。此前豬肉價格與能繁母豬同比走勢分化,還有豬企產能提升、出欄需求增強的影響。對于CPI非食品,服務價格上漲1.9%,較上月漲幅擴大1.4個百分點,拉動CPI上漲約0.76個百分點,主要是受春節居民出行、旅游需求高漲影響。

另外我們關注的是CPI居住項目。2月CPI居住同比0.3%,均前3個月持平,CPI房租同比0.2%,與1月持平。我們認為CPI居住對短端利率有一定的指示作用。繼1月宣布降準0.5%和支農支小再貸款降息25BP之后,2月貨幣政策進一步放松,5年期LPR單邊大幅降息25BP,側重降低中長期融資成本,提振企業中長期投資以及居民購房意愿,但實際利率仍然偏高。為促進需求回升-生產加速-主動補庫的實體經濟良性循環,我們認為今年或將仍是“降息大年”,各期限存貸款利率包括政策利率仍有調降空間。

2

PPI同比降幅重新擴大

2月份,PPI環比降幅-0.2%,與上月持平,同比降幅擴大0.2個百分點至-2.7%。分結構看,生產資料和生活資料價格走勢存在差異:生產資料PPI同比降幅擴大0.4個百分點至-3.4%;生活資料PPI同比降幅繼續收窄0.2個百分點至-0.9%。

PPI生產資料分行業看,受工業品整體市場需求偏弱影響,部分上游行業總體出廠價格環比均呈現負增態勢,行業利潤空間或進一步被壓縮。大宗商品方面,受全球供應的不確定性和地緣風險影響,國際原油價格上行,帶動國內石油和天然氣開采業/石油煤炭及其他燃料加工業價格分別上漲2.5%/0.2%。據統計局,北方氣溫偏高,采暖用煤需求減少,加之非電用煤需求季節性偏弱,煤炭開采和洗選業價格下降0.7%。黑色金屬冶煉和壓延加工業/水泥制造價格分別下降0.4%/1.4%,統計局指出主要是受春節假日房地產、基建項目停工等因素影響。PPI生活資料中,耐用品價格同比下降1.9%,較1月收窄0.4個百分點,環比有所改善,上漲0.4個百分點至0%,工業耐用品需求偏弱的特點有所改善。統計局公布的30個行業中價格環比下滑的行業有14個,比1月份減少1個。

從2月已公布的PMI數據看,主要原材料購進價格進一步回落,出廠價格仍在收縮區間,指向工業品價格仍低迷,需求不旺,工業企業主動補庫難言開啟。領先指標CRB現貨指數降幅重新擴大,我們認為短期內PPI回升難度較大,或仍有下降空間。

風險提示

國內宏觀經濟政策不及預期;降息不及預期;財政政策超預期;信用事件集中爆發;報告中CPI測算值與實際值不一致的風險。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。