意見領袖 | 溫彬 王靜文

摘要

2023年平穩收官,全年GDP同比增長5.2%,順利實現年度目標。12月,隨著各項宏觀政策發力顯效,國民經濟保持平穩回升勢頭,除地產外各項指標大都回升或持穩。

從生產看,12月工業生產同比增速反彈,但兩年平均增速有所回落,工業生產結構不斷優化;服務業生產受基數抬升影響同比走弱,但兩年平均增速走強,結構上,生活性服務業偏弱,生產性服務業較強。

從消費看,12月社會消費品零售受高基數影響同比增速下滑,但環比和兩年平均增速均有回升。總體看,當前居民消費呈弱復蘇態勢,居民收入和消費意愿均有待提振。

從投資看,基建投資和制造業投資表現較好,繼續發揮托底經濟增長的作用,但房地產市場仍處于震蕩尋底階段,各項指標出現邊際回落。扣除房地產開發投資后的民間投資高于整體投資增速。

中央經濟工作會議之后,各個部委相繼召開年度工作會議,落實中央相關舉措,部署本部委年度工作。各地開年也在密集上馬項目,以推動2024年經濟工作開好局起好步。

我們認為,2024年工作主線是“固本培元”,預計官方仍將制定5.0%左右的增長目標,政策力度會相應加大,以有效應對通縮預期,將實際增速推升至潛在增長水平附近。

正文

2023年平穩收官。全年GDP同比增長5.2%,順利實現年度目標,四個季度增速分別為4.5%、6.3%、4.9%和5.2%,呈N字型排列。具體到12月來看,隨著各項宏觀政策發力顯效,國民經濟保持平穩回升勢頭,除地產外各項指標大都回升或持穩。

展望2024年,預計官方仍將制定5.0%左右的增長目標,政策力度會相應加大,以有效應對通縮預期,將實際增速推升至潛在增長水平附近。

一、GDP:攻堅克難,平穩收官

2023年四季度GDP同比增長5.2%,增速較三季度加快0.3個百分點。兩年平均增速為4.0%,較三季度同口徑放緩0.4個百分點。季調環比增長1.0%,較三季度放緩0.3個百分點。整體看,四季度我國經濟依舊保持合理穩健的增長水平,最終全年GDP增長5.2%,順利完成年初定下的目標。

從外部看,四季度全球經濟復蘇的動能逐漸放緩,美、歐、英等發達國家加息基本停止,但維持在較高利率水平,我國面臨的外部環境依舊復雜嚴峻。以美元計,四季度我國出口同比下降1.3%,進口同比增長0.8%,貿易順差1997億美元,較2022年同期減少168億美元,外需對經濟增長依舊存在一定拖累。

從內部看,我國的內需基礎進一步夯實。四季度以來我國一攬子宏觀逆周期政策持續發力,財政支持力度加大,一萬億新發國債推出并逐步形成實物工作量,地方特殊再融資債累計發行超1.3萬億元,“三大工程”項目逐步落地。1-12月固定資產投資同比增長3.0%,與前三季度基本相當,1-12月社會消費品零售同比增長7.2%,較前三季度加快0.4個百分點。投資和消費對經濟回穩形成重要支撐。

從三大產業看,四季度我國第一產業同比增長4.2%,增速與三季度持平,兩年平均增長4.1%,較三季度加快0.3個百分點。四季度第二產業同比增長5.5%,較三季度加快0.9個百分點,兩年平均增長4.4%,較三季度放緩0.5個百分點。汽車制造、運輸設備、電氣機械器材、化學纖維等產品產量增長較快。四季度第三產業同比增長5.3%,較三季度加快0.1個百分點,兩年平均增長3.8%,較三季度放緩0.4個百分點。全年線下接觸型服務業顯著改善,住宿餐飲、文化娛樂、信息服務均保持較快增長。

從全年來看,一季度增長超出預期,實現良好開局;二季度同比增速反彈,環比有所放緩;下半年政策集中發力,經濟筑底回升,整體呈現“波浪式發展、曲折式前進”特征。能在外部壓力和內部困難均有加劇的情況下保持恢復勢頭,實現年度目標,并不容易。

不過,從CPI、PPI以及GDP平減指數等價格指標來看,經濟仍然存在負產出缺口,實際增速尚未達到潛在增長水平(5.0%-5.5%之間)。預計2024年官方會繼續將增長目標設置為5.0%左右,既同2035年實現經濟總量翻一番的目標相銜接,又助力于穩就業、防風險和向市場傳遞信心。

二、生產:工業與服務業均保持穩健

(一)工業:穩健增長,結構優化

2023年規模以上工業增加值同比增長4.6%,高于2022年的3.6%。具體到12月份,規模以上工業增加值同比增長6.8%,較11月加快0.2個百分點。季調環比增長0.52%,慢于上月的0.87%,與歷史同期平均增速持平。

如果折算成兩年平均增速,則12月工業增加值增速由4.4%回落至4.0%,其中電氣水由4.0%回升至7.1%,應主要受12月寒潮影響,采礦業由4.9%回落至4.8%,應與大宗商品價格回落有關,制造業由4.3%回落至3.6%,主要受內外需偏弱拖累。

具體來看,12月制造業PMI新訂單指數下降0.7個百分點至48.7%,新出口訂單下降0.5個百分點至45.8%,均連續三個月回落。從消費和投資來看,內需改善有限。從出口交貨值來看,12月同比增速為-3.2%,弱于上月的-3.0%,顯示外需并不強勁。

制造業主要分項中,高技術產業兩年平均增速由4.1%回升至4.6%,通用設備由-0.1%回升至0.5%,專用設備由2.1%回落至1.5%,汽車制造業由12.5%回落至6.3%。制造業仍保持升級勢頭。

(二)服務業:生活性走弱,生產性較強

2023年服務業生產指數累計同比增長8.1%,大幅高于2022年的-0.1%。具體到12月,全國服務業生產指數同比增長8.5%,較上月回落0.8個百分點,主要受到基數抬升的抑制。

如果折算成兩年平均增速看,則12月服務業生產指數增速為3.7%,高于上月的3.5%,扭轉了此前連續3個月回落的趨勢。這與服務業商務指數一致。12月服務業商務活動指數持平于49.3%,疫前歷史同期平均較上月回落0.2個百分點,12月服務業表現好于季節性。

12月以來,受寒潮等因素影響,部分與出行消費相關的服務行業市場活躍度偏弱。水上運輸、航空運輸、住宿、居民服務等行業商務活動指數低于46.0%。但郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位于55.0%以上較高景氣區間,業務總量持續較快增長,成為服務業表現好于季節性的主要支撐。

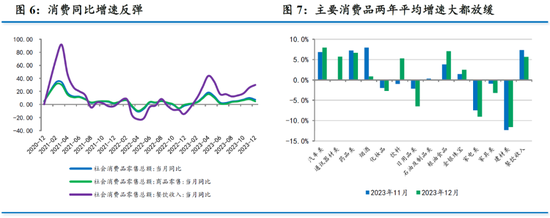

三、消費:呈弱復蘇勢頭

2023年社會消費品累計同比增長7.2%,高于2022年全年的-0.2%。具體到12月,社會消費品零售同比增長7.4%,較上月回落2.7個百分點,但主要受去年同期基數抬升拖累。季調后環比0.42%,快于上月的0.09%,不過仍弱于歷史平均0.6%的增速,顯示消費有所改善,但強度仍有待提振。

如果從兩年平均增速來看,12月社會消費品零售增長2.7%,增速較上月加快1.0個百分點。其中受到基本消費和部分耐用品消費加速支撐。如糧油食品類由3.8%升至7.1%,飲料類由-1.0%升至5.3%,汽車增速由6.9%升至7.9%,通訊器材類由0.1%升至5.7%,金銀珠寶類由1.4%升至2.5%,但服務消費和房地產消費走弱,其中餐飲收入兩年平均增速由7.3%回落至5.7%,家電類由-7.5%降至-9.1%,建材類由-12.3%升至-11.6%,只有家具消費由-0.9%降至-3.2%。

總體來看,當前居民消費呈弱復蘇態勢,但基礎仍有待整固。

從居民收入來看,2023年全年全國居民人均可支配收入實際增長6.1%,高于GDP增速,與疫前收入增速逐漸靠近。12月全國城鎮調查失業率回升0.1個百分點至5.1%,同期外來農業戶籍人口調查失業率回落0.1個百分點至4.3%,就業的分化顯示就業機會主要集中于一些薪酬偏低的崗位,整體就業壓力仍不容忽視。居民部門由于對未來預期不佳,加上房地產市場和資本市場繼續調整,財富效應難以發揮,居民行為正趨于保守。

從消費傾向看,四季度全國居民消費傾向(人均消費支出/人均可支配收入)為74.0%,達到年內最高水平,但僅高于2022年同期,為歷史次低水平。12月居民部門貸款余額和存款余額增速差繼續收窄,顯示“疤痕效應”繼續消退,但與疫情之前相比仍然差距較大。

展望2024年,就業壓力有望隨著出口產業鏈恢復以及各項穩就業政策落地而緩解,“疤痕效應”也會隨著時間推移而逐步轉淡,加上中央經濟工作會議提出“要激發有潛能的消費”,預計2024年消費尤其是商品消費有望走好,服務消費有望保持韌性,但整體增速在高基數拖累下可能略低于上年。預計2024年社會消費品零售增速為5.5%,低于上年的7.3%。

四、投資:基建托底,制造業加快

2023年全年固定資產投資同比增長3.0%,較1-11月上升0.1個百分點,但低于2022年全年的5.1%。我們測算的12月當月固定資產投資同比增長4.0%,高于上月的2.9%,達到2023年4月以來最高增速。12月當月季調環比0.09%,低于上月的0.21%,也低于歷史同期平均水平0.74%。

從結構來看,狹義基建投資(不含電熱氣水)累計與當月增速、制造業投資累計與當月增速均雙雙加快。

(一)基建投資

2023年全年基建投資同比增長5.9%,高于1-11月的5.8%,我們測算的12月當月同比增速為6.8%,較上月加快1.8個百分點,同樣連續兩個月加快。

從先行指標看,2023年12月建筑業商務活動指數為56.9%,較上月上升1.9個百分點,連續兩月回升。其中建筑業業務活動預期較上月回升3.1個百分點至65.7%。從資金來源看,萬億國債增發逐漸落地,支撐政府債券發行保持高增速,2023年12月政府債合計凈融資規模為9279億元,較上年同期多增6470億元。發改委月中要求各地加快項目前期工作,加快資金撥付使用,盡快形成實物工作量。

展望2024年,預計基建投資將繼續發揮托底作用。資金來源方面,中央財政增發的萬億國債將在2024年形成實際投資支出;財政政策將“適度發力,提質增效”,2024年新增專項債發行規模預計將不低于2023年,繼續為重點項目建設提供資金保障。項目方面,2024年是實現“十四五”規劃目標任務的關鍵一年,預計重大項目將會持續推進,國資委表示將秉持長期主義,布局一批強牽引、利長遠的重大項目,加快建設現代化產業體系,更好發揮國有經濟戰略支撐作用。預計全年增速約為5.0%左右。

(二)制造業投資

2023年全年制造業投資同比增長6.5%,較1-11月加快0.2個百分點,我們測算的當月同比增速為8.2%,較上月加快1.1個百分點,達到全年最高水平。

從先行指標看,2023年12月制造業PMI中的生產經營活動預期55.9%,較上月小幅回升0.1個百分點;BCI企業投資前瞻指數由55.0%下滑至53.4%,仍高于50%榮枯線。制造業企業利潤總額繼續正增長,出口保持一定韌性,設備利用率持續回升,加上官方對新型工業化和先進制造業的高度重視,共同推動制造業投資加快。

展望2024年,“需求弱、價格低、庫存高、利潤降”等不利因素有望同步改善,預計制造業投資增速有望回升至7.0%左右。從基本面看,出口回暖、企業進入補庫周期、產能利用率持續上升有助于支持制造業投資回暖。從政策面看,中央經濟工作會議將“以科技創新引領現代化產業體系建設”置于2024年重點工作首位,對制造業轉型升級的政策支持力度將持續加大。

(三)民間投資

2023年民間投資同比增長-0.4%,較1-11月收窄0.1個百分點,但當月增速從上月的-0.5%回升至0.7%,為3月以來最快增速。統計局指出,扣除房地產開發投資,全年民間投資增長9.2%,高于整體投資增速。

自2023年7月19日民營經濟31條發布以來,國家連續出臺了一系列促進民營經濟發展的措施,從優化發展環境、加強要素支持等方面,促進民間經濟“做大做優做強”,對民間投資形成有力支撐。目前除了房地產業外,其他領域的民間投資增速已明顯提升。

展望2024年,預計民間投資增速有望回升至2.0%左右。從政策面來看,中央金融工作會議之后,“一視同仁滿足房企的合理融資需求”成為政策主線,政策效應預計會持續發揮,繼續提振民企信心。從基本面來看,出口回暖有利于私營工業企業投資增速繼續反彈;“三大工程”陸續落地、融資環境持續改善以及上年基數偏低等因素,有望推動民營房企開發投資降幅收窄。

五、房地產:市場繼續尋底

2023年全年房地產開發投資同比-9.6%,低于1-11月的-9.4%,延續1-4月來的回落趨勢,基本符合市場預期。我們測算的12月當月房地產開發投資同比-12.3%,弱于上月的-10.5%,為全年最低單月增速。

從銷售端看,市場成交量繼續下降。12月商品房銷售面積同比-12.7%,降幅較11月擴大2.5個百分點;12月商品房銷售額同比-17.0%,降幅較11月擴大9.5個百分點。全年商品房銷售為11.1億平米,降至2012年水平,銷售額為11.6萬億元,降至2016年水平,佐證“房地產市場供求關系發生重大變化”的權威論斷。居民部門對未來收入預期偏弱、對期房信心不足以及看衰房價走勢,導致加杠桿意愿繼續走弱。

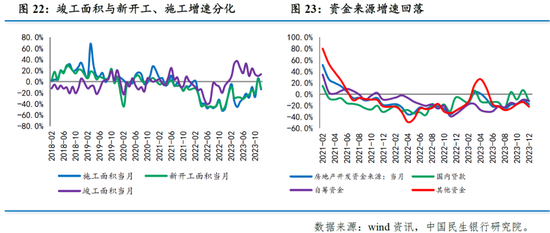

從投資端看,竣工繼續強于新開工和施工。12月房地產竣工同比增長13.4%,快于11月的10.3%。12月新開工面積同比-11.6%,大幅弱于11月的4.7%。12月施工面積同比-13.8%,大幅弱于11月的6.1%。由于待售面積仍處于偏高水平,房企將主要精力放在竣工上,拿地和新開工意愿仍然偏低。

從資金來源看,房企融資困境仍在加劇。12月房地產開發資金來源同比-17.8%,降幅較11月擴大7.3個百分點。其中,當月國內貸款同比-12.5%,大幅弱于上月的7.0%;自籌資金同比-11.7%,弱于上月的-10.0%。顯示金融機構和金融市場對于房企融資仍偏保守。以定金和按揭為主的其他資金來源為-22.2%,大幅弱于上月的-14.1%,顯示居民購房意愿仍然偏弱。

展望2024年,預計房地產市場仍將面臨一定壓力,難以脫離宏觀經濟率先啟動。從需求端看,收入信心不足、房價預期不強和不信任期房仍然會限制居民加杠桿意愿,但隨著5年期LPR利率連續下調,以及“認房不認貸”等政策出臺,居民購房成本已經大幅下降,加上城市更新需求和改善性需求仍在,預計2024年商品房銷售面積有望與2023年持平。

從投資端看,“三大工程”建設和央行提供的PSL低成本資金有助于提振開發投資增速。不過,考慮到房企上一年拿地和新開工面積大幅減少,土地購置費遞延支付以及建安投資對2024年開發投資的支撐作用都將相對有限,再加上房企信心修復尚需時日,當期拿地和新開工同樣難以大幅反彈,預計年度開發投資增速約為-5%左右。

六、政策:推動開好局起好步

中央經濟工作會議之后,各個部委相繼召開年度工作會議,落實中央相關舉措,部署本部委年度工作。各地開年也在密集上馬項目,以推動今年經濟工作開好局起好步。

貨幣政策方面,央行1月4日-5日召開工作會議,重申“穩健的貨幣政策靈活適度、精準有效”,要求聚焦“五篇大文章”支持重點領域和薄弱環節。在新華社采訪中也強調“將強化逆周期和跨周期調節,從總量、結構、價格三方面發力,為經濟高質量發展營造良好的貨幣金融環境”。

不過,目前總量和價格政策仍然相對克制,1月15日央行選擇加量續作MLF,但并未調降政策利率。其原因,一是近期經濟形勢邊際企穩,寬松政策緊迫性不強,二是年初貸款重定價之后,銀行凈息差繼續面臨收窄壓力。市場普遍預計寬松的時間窗口會落在3-4月。此外,央行去年末重啟了PSL,12月凈新增3500億元的規模為有史以來第三高,這將對“三大工程”建設產生直接推動。

財政政策方面,去年底召開的財政工作會議強調,“適度加力”主要是保持適當支出強度、合理安排政府投資規模、加大均衡性轉移支付力度以及優化調整稅費政策等四個方面。“提質增效”,主要是在落實過緊日子要求、優化財政支出結構、強化績效管理、嚴肅財經紀律、增強財政可持續性、強化政策協同六個方面下功夫。

近期《人民日報》刊發關于當前經濟財政形勢的問答,強調的還是“適度”、“保必須和重點”、“過緊日子”、“可持續”。從這些表態來看,不宜對2024年的赤字率估計過高。由于去年四季度增發萬億國債中的5000億將放在2024年使用,意味著2024年赤字率已經額外增加0.4個百分點左右,預計赤字率目標可能在3.0-3.5%之間,專項債規模可能由3.8萬億元小幅增加至4.0萬億元左右。

房地產調控方面,住建部年度工作會議繼續強調“先立后破”的政策導向。“先立”是指“建立‘人、房、地、錢’要素聯動的新機制,完善房屋從開發建設到維護使用的全生命周期基礎性制度”,“后破”則只指“繼續穩定房地產業和建筑業‘兩根支柱’”“一視同仁滿足不同所有制房地產企業合理融資需求”。

在中央金融工作會議提出“促進金融與房地產良性循環”之后,監管層推出了“白名單”和“三個不低于”兩項政策,近日住房城鄉建設部和金融監管總局聯合印發《關于建立城市房地產融資協調機制的通知》,要求精準支持房地產項目合理融資需求,促進房地產市場平穩健康發展。

我們認為,當前的政策重心應致力于提升金融機構的風險偏好,但在現有的考核體系下,無論“白名單”和還是“三個不低于”,可能都難以扭轉金融機構的行為。從國內外經驗來看,由中央背景的專門機構負責收購出險房企或者項目,確保市場風險平穩出清,可能值得我國借鑒。

來源:民銀研究

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。