意見領(lǐng)袖 | 李相龍

???核心觀點(diǎn)

利率債方面:

2023年12月的債市在銀行存款利率下調(diào)和貨幣寬松的預(yù)期下,以及PMI、CPI等經(jīng)濟(jì)數(shù)據(jù)仍不濟(jì)的狀態(tài)下震蕩走強(qiáng),且以機(jī)構(gòu)搶跑行情為主。

當(dāng)前宏觀大背景仍是經(jīng)濟(jì)復(fù)蘇在曲折中前進(jìn),而債市交易和股市交易已出現(xiàn)邏輯背離:即股市多為右側(cè)交易,投資者在看到明顯的反彈和交易量擴(kuò)大才會(huì)追漲;而債市多為左端交易(或預(yù)期性交易),一旦有資金寬松預(yù)期或者降準(zhǔn)降息預(yù)期,投資者都會(huì)搶跑。

對(duì)于2024年1月的債市,我們認(rèn)為總體或偏震蕩。首先四季度貨幣政策執(zhí)行報(bào)告中的表述傳遞出央行維護(hù)流動(dòng)性寬松的決心仍不變,再疊加1月降準(zhǔn)或者超額續(xù)作mlf仍有概率,因此資金面整體偏緊概率不大,不過整體仍還要看財(cái)政發(fā)力程度、國(guó)債下達(dá)進(jìn)度、開年信貸開門紅以及psl等擾動(dòng)。由于當(dāng)前債市左端交易的邏輯比較占主,投資者仍需警惕利好兌現(xiàn)或者實(shí)際資金面寬松度不大后的回調(diào)。

信用債方面:

在一攬子化債方案的持續(xù)進(jìn)行下,城投債幾乎成了信用債的主交易對(duì)象,但由于供給收縮,因此城投債尤其是短久期城投幾乎很難認(rèn)購(gòu)。建議投資者可適當(dāng)拉長(zhǎng)久期或繼續(xù)信用下沉,但考慮到尾部地區(qū)基本面相對(duì)較弱,仍需關(guān)注區(qū)域信用資質(zhì)、債券估值分化的可能性以及信用下沉后的“違約風(fēng)險(xiǎn)”和拉長(zhǎng)久期下的“利率風(fēng)險(xiǎn)”。另外,產(chǎn)業(yè)債中的房地產(chǎn)和二永債等也有擇券空間。

總體:

基于以上,我們將2024年1月份長(zhǎng)城證券債券投資組合設(shè)定為:配置子彈型3年期國(guó)開債40%,3年期AA級(jí)企業(yè)債60%,不加杠桿。

1

當(dāng)前宏觀經(jīng)濟(jì)與企業(yè)環(huán)境

宏觀經(jīng)濟(jì)環(huán)境:經(jīng)濟(jì)復(fù)蘇仍在曲折中前進(jìn)

從11月、12月各項(xiàng)數(shù)據(jù)來看,當(dāng)前經(jīng)濟(jì)復(fù)蘇仍在曲折中前進(jìn):11月CPI同比為-0.5%,是繼10月同比-0.2%數(shù)值下再次擴(kuò)大跌幅,連續(xù)兩個(gè)月為負(fù);PPI同比為-3.0%,也在10月-2.6%的基礎(chǔ)上下滑,且已連續(xù)14個(gè)月處于負(fù)區(qū)間,仍然反映出部分行業(yè)產(chǎn)能過剩和去庫(kù)存的現(xiàn)象;11月制造業(yè)PMI指數(shù)為49.4%,12月PMI為49%,在前值基礎(chǔ)上下滑0.4百分點(diǎn),連續(xù)三個(gè)月都在收縮區(qū)間;另外11月信貸數(shù)據(jù)顯示,M1同比為1.3%,已連續(xù)8個(gè)月處于下降通道中,反映了經(jīng)濟(jì)活力仍然不足,當(dāng)月政府債券融資占整個(gè)社融規(guī)模的46.9%,信貸不足的現(xiàn)象仍存在。

這一系列的經(jīng)濟(jì)指標(biāo)現(xiàn)象都與12月剛召開的中央經(jīng)濟(jì)工作會(huì)議所敘述的一致:“進(jìn)一步推動(dòng)經(jīng)濟(jì)回升向好需要克服一些困難和挑戰(zhàn),主要是有效需求不足、部分行業(yè)產(chǎn)能過剩、社會(huì)預(yù)期偏弱、風(fēng)險(xiǎn)隱患仍然較多,國(guó)內(nèi)大循環(huán)存在堵點(diǎn),外部環(huán)境的復(fù)雜性、嚴(yán)峻性、不確定性上升。”

當(dāng)然經(jīng)濟(jì)數(shù)據(jù)也有好的一面,譬如剛剛公布的1-11月工業(yè)企業(yè)利潤(rùn)累計(jì)同比為-4.4%,降幅繼續(xù)收窄,11月當(dāng)月增長(zhǎng)29.5%,增速較10月加快26.8個(gè)百分點(diǎn),利潤(rùn)已連續(xù)4個(gè)月實(shí)現(xiàn)正增長(zhǎng),且當(dāng)月環(huán)比為17%,大幅上升(前值為-4%);11月出口當(dāng)月同比為0.5%,繼連續(xù)6個(gè)月同比為負(fù)以來首次轉(zhuǎn)正;另外,繼12月14日北京、上海公布房地產(chǎn)新政以來,30大中城市房地產(chǎn)高頻數(shù)據(jù)也有所回暖。總體來看當(dāng)前經(jīng)濟(jì)復(fù)蘇仍在曲折中前進(jìn),經(jīng)濟(jì)恢復(fù)是“波浪式”的。

宏觀政策環(huán)境:中央經(jīng)濟(jì)工作會(huì)議奠定“穩(wěn)中求進(jìn)、以進(jìn)促穩(wěn)、先立后破”

當(dāng)前政策環(huán)境比較友好,首先是中央經(jīng)濟(jì)工作會(huì)議奠定了明年的發(fā)展總基調(diào)。會(huì)議指出“明年要堅(jiān)持穩(wěn)中求進(jìn)、以進(jìn)促穩(wěn)、先立后破”;“要強(qiáng)化宏觀政策逆周期和跨周期調(diào)節(jié),繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,加強(qiáng)政策工具創(chuàng)新和協(xié)調(diào)配合”。

“先立后破”四字在市場(chǎng)引起了廣泛討論,我們認(rèn)為,此語(yǔ)之前只是在能源轉(zhuǎn)型領(lǐng)域提出,而當(dāng)前放到了整個(gè)經(jīng)濟(jì)領(lǐng)域,實(shí)際上就是在表達(dá)經(jīng)濟(jì)發(fā)展的新舊動(dòng)能轉(zhuǎn)換下,“新”的經(jīng)濟(jì)動(dòng)能還沒有成熟時(shí),“舊”的動(dòng)能不能丟棄過快。即要想完成高質(zhì)量發(fā)展與結(jié)構(gòu)型改革的前提是要經(jīng)濟(jì)維持在中高速發(fā)展,發(fā)展中進(jìn)行改革才是有效改革。這這種論調(diào)下,明年GDP增速目標(biāo)大概率定在4.5%—5%左右,維持中速增長(zhǎng)。而短期內(nèi)經(jīng)濟(jì)維持中高速發(fā)展,需要繼續(xù)“強(qiáng)化宏觀政策逆周期和跨周期調(diào)節(jié),繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策”。

隨后12月14日,北京市住房城鄉(xiāng)建設(shè)委等聯(lián)合印發(fā)了《關(guān)于調(diào)整優(yōu)化本市普通住房標(biāo)準(zhǔn)和個(gè)人住房貸款政策的通知》,調(diào)整首套房、二套房的首付比例,北京優(yōu)化政策后,上海也隨即出臺(tái)了新政,調(diào)整普通住房標(biāo)準(zhǔn)和優(yōu)化差別化住房信貸政策。北上同時(shí)調(diào)整樓市政策,一是對(duì)政治局會(huì)議和中央經(jīng)濟(jì)工作會(huì)議中“先立后破”的呼應(yīng),二是繼11月底深圳樓市新政(調(diào)整二套首付比例)后中央再次出手對(duì)房地產(chǎn)托底經(jīng)濟(jì)的舉措。

最后是12月22日至23日,中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行、交通銀行和中國(guó)郵政儲(chǔ)蓄銀行率先公告了調(diào)整后的人民幣存款掛牌利率。隨后,股份制銀行也作了相應(yīng)調(diào)整。這是年內(nèi)商業(yè)銀行第三次主動(dòng)調(diào)整存款掛牌利率,當(dāng)前銀行凈息差已跌破警戒線,而存款掛牌利率的下調(diào),有利于商業(yè)銀行減輕負(fù)債成本,為進(jìn)一步推動(dòng)降低中小微企業(yè)綜合融資成本、提高服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效創(chuàng)造空間。另外,隨著銀行存款利率下調(diào),后續(xù)降息空間即將打開,這也是近期債市大幅上漲的主要原因(當(dāng)前債市多左側(cè)配置,對(duì)利好債市的預(yù)期,投資者往往搶跑配置)。

銀行資金面:央行維護(hù)年末資金流動(dòng)性,寬松基調(diào)不變

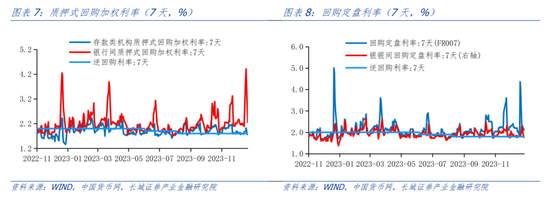

十二月以來截止到29日,央行通過公開市場(chǎng)操作共投放74330億元,是今年央行單月投放量的第二高點(diǎn)(第一高點(diǎn)是11月),共回籠資金64750億元,最終凈投放量為9580億元,連續(xù)5個(gè)月凈投放為正。先前央行提出“防止資金空轉(zhuǎn)”使市場(chǎng)一度討論央行貨幣寬松基調(diào)轉(zhuǎn)向,但從當(dāng)下央行投放操作和連續(xù)兩月超額續(xù)作MLF來看,寬松基調(diào)仍未改變,且當(dāng)前12月債市大漲的主要原因也是市場(chǎng)對(duì)寬松基調(diào)的再確認(rèn)。

資金利率方面,截止到12月29日,7天存款類機(jī)構(gòu)質(zhì)押式回購(gòu)加權(quán)利率(DR007)為1.91%,較11月30日的2.18%有所下降,7天銀行間質(zhì)押式回購(gòu)加權(quán)利率(R007)為2.25%,較11月30日的2.65%也下降。如果看月均值,12月DR007為1.84%,較11月的1.97%有所下降;R007月均為2.50%,高于上月的2.36%。

企業(yè)盈利與融資環(huán)境:企業(yè)盈利繼續(xù)修復(fù),融資環(huán)境有所改觀

1-11 月,全國(guó)規(guī)模以上工業(yè)企業(yè)利潤(rùn)累計(jì)同比為-4.4%,降幅雖未回正,但繼續(xù)收窄,符合我們之前《十一月債券投資分析》中的判斷:當(dāng)前企業(yè)盈利逐步回升,底部基本已確認(rèn),但年內(nèi)回正概率基本不大。11 月單月利潤(rùn)同比為 17%,大幅高于前月的-4%。另外,值得一提的是,當(dāng)前虧損企業(yè)單位數(shù)同比已降到 8.5%,繼續(xù)下降,可見企業(yè)利潤(rùn)端降本增效的成果顯著。但 11 月 PPI 環(huán)比為-0.3%,繼 8、9、10 三個(gè)月轉(zhuǎn)正后再次轉(zhuǎn)負(fù),可能會(huì)對(duì)后續(xù)利潤(rùn)再度形成拖累。

從融資環(huán)境角度來看,當(dāng)前企業(yè)融資環(huán)境有所改觀。正如前述所說,當(dāng)前央行貨幣寬松基調(diào)沒有改變,從11月公布的信貸數(shù)據(jù)可見,雖然企業(yè)新增人民幣貸款同比少增600億元左右,但環(huán)比有較大上升;且社融中的企業(yè)債券融資無論同比還是環(huán)比都有所增加,同比增速達(dá)到120%的高點(diǎn);另外,1-11月企業(yè)債券融資累計(jì)值同比增速為-25.1%,較1-10月的-28.7%繼續(xù)有所收窄。

2

利率市場(chǎng)分析

一級(jí)市場(chǎng):凈融資下降,發(fā)行成本有漲有跌

十二月,包括國(guó)債、地方政府債、金融債、同業(yè)存單在內(nèi)的利率債凈融資有下降趨勢(shì),當(dāng)月總發(fā)行量為41219億元,低于上月;總償還量為27772億元,凈融資額為13447億元,低于上月但仍高于去年同期。其中國(guó)債/地方政府債的發(fā)行量為10728/1955億元,償還量為2252/973億元,凈融資為8476/982億元,兩者仍占利率債凈融資額的主要部分,但相比于11月,國(guó)債凈融資額明顯上升,地方政府債凈融資額明顯下降,這與當(dāng)前發(fā)行萬(wàn)億國(guó)債和由于地方政府化債進(jìn)程限制新增融資的大背景相對(duì)應(yīng)。

發(fā)行利率方面,十二月,利率債發(fā)行成本有升有降,截止12月29日,國(guó)債、地方政府債、政策性銀行債、同業(yè)存單發(fā)行票面利率分別為2.41%/2.83%/2.77%/2.71%,其中政策性銀行債和同業(yè)存單較11月分別上行33BP和16BP,地方債下行10BP,國(guó)債不變。與今年1月分相比,政策性銀行債和同業(yè)存單也是上行的,分別為10BP和26BP,地方政府債大幅下行了29BP,但巧的是,國(guó)債也是處于不變狀態(tài)。

二級(jí)市場(chǎng):收益率曲線陡峭化下移

十二月以來,中債國(guó)債收益率曲線呈陡峭化下移趨勢(shì),截止12月29日,長(zhǎng)端利率中,十年國(guó)債收益率較月初(12月1日)下降11BP至2.56%,5/3/2/1年期國(guó)債收益率分別較月初下降17BP/18BP/21BP/26BP,另外由于央行超額續(xù)作MLF,再疊加逆回購(gòu),使得單月投放資金9580億元,貨幣整體處于較寬松狀態(tài)(銀行存款利率下調(diào)更強(qiáng)化了寬松預(yù)期),導(dǎo)致3個(gè)月品種大幅下降了59BP至1.80%。

再來看十年期國(guó)債收益率,十二月整體呈下行趨勢(shì),從12月1日的2.66%下降至29日的2.56%。主要原因有幾點(diǎn):一是11月信貸不及預(yù)期,M1同比增速繼續(xù)下降,二是11月CPI下降至-0.5%;三是國(guó)有大行公布下調(diào)存款利率,使得市場(chǎng)后續(xù)對(duì)降息抱有期待,四是央行超額續(xù)作MLF,以及對(duì)貨幣寬松態(tài)勢(shì)仍維護(hù)。

國(guó)開債走勢(shì)和國(guó)債走勢(shì)基本一致,截止12月29日,單月整體呈震蕩下行趨勢(shì),10年期國(guó)開債收益率從12月1日的2.77%下跌至2.68%。國(guó)開債與國(guó)債之比有所上升,從12月1日的1.04上升至31日的1.05。

根據(jù)日前公布的11月機(jī)構(gòu)持有利率債的情況來看(12月未公布,數(shù)據(jù)有延后),商業(yè)銀行、信用社、保險(xiǎn)機(jī)構(gòu)、證券公司幾乎都在增持利率債(除了保險(xiǎn)在減持國(guó)債),這與12月債市收益率震蕩下行相印證。分機(jī)構(gòu)具體情況來看,其中商業(yè)銀行仍然在增持國(guó)債、地方政府債、金融債,但環(huán)比增加有所減弱,同時(shí)商業(yè)銀行在減持同業(yè)存單;信用社在減少國(guó)債、地方政府債購(gòu)買力度,在增加金融債購(gòu)買力度,對(duì)同業(yè)存單也在減持;保險(xiǎn)機(jī)構(gòu)在減持國(guó)債和同業(yè)存單,減少地方政府債和金融債購(gòu)買力度;證券公司在增持國(guó)債和同業(yè)存單,同時(shí)加大了地方政府債和金融債購(gòu)買力度。

3

信用市場(chǎng)分析

一級(jí)市場(chǎng):凈融資額大幅下降,發(fā)行成本有所上升

發(fā)行與凈融資方面:12月份,包括短融、中票、企業(yè)債、公司債、定向工具在內(nèi)的信用債合計(jì)發(fā)行規(guī)模為7955億元,低于上月但高于去年同期,總償還量為10947億元,凈融資額為-2991億元,是今年以來凈融資最低的月份。

發(fā)行利率方面:從一級(jí)市場(chǎng)發(fā)行的信用債月度加權(quán)平均票面利率(權(quán)重為公司債、企業(yè)債、中票利率和短融利率的實(shí)際發(fā)行總額)來看,12月信用債利率為3.22%,與11月相比上升幅度不小(11月為3.09%),與去年同期相比是下降。具體來看,公司債、企業(yè)債、中票和短融發(fā)行利率分別為3.29%/4.00%/3.61%/2.89%,較11月漲跌幅分別為2BP/-24BP/8BP/21BP。可見,除了企業(yè)債融資成本下降外,其他均有所上升。

二級(jí)市場(chǎng):收益率陡峭化下行,AAA等級(jí)信用利差總體呈擴(kuò)大態(tài)勢(shì)

十二月各期限AAA等級(jí)信用債收益率陡峭化下行,截止12月31日,6個(gè)月/1年/3年/5年期品種收益率分別較月初(12月1日)下行24BP/23BP/19BP/16BP/9BP至2.51%/2.58%/2.75%/2.93%/3.06%,短端下行幅度明顯高于長(zhǎng)端。

信用利差方面,AAA等級(jí)信用利差與月初相比總體呈擴(kuò)大態(tài)勢(shì),6個(gè)月/1年/10年期品種分別擴(kuò)大了7BP/3BP/2BP,3年期品種和5年期品種幾乎保持不變。

AA/AAA等級(jí)利差表現(xiàn)出不同期限的分化,6個(gè)月/1年期/3年期/5年期分別上行了3BP/2BP/4BP/2BP,10年期品種下行了3BP。

地產(chǎn)債:發(fā)行額環(huán)比11月有所下降,較9、10月有回暖

地產(chǎn)融資方面,12月總發(fā)行量為309.75億元,與11月的316.17億元相比有所下降,與去年同期相比下降幅度更大(512.83億);但與9月、10月相比,總體有所上升,說明當(dāng)前地產(chǎn)融資在政策呵護(hù)下有所回暖(11月17日,中國(guó)人民銀行、金融監(jiān)管總局、中國(guó)證監(jiān)會(huì)聯(lián)合召開金融機(jī)構(gòu)座談會(huì),探討房地產(chǎn)金融、信貸投放、融資平臺(tái)債務(wù)風(fēng)險(xiǎn)化解等重點(diǎn)工作。會(huì)議中明確要求“一視同仁滿足不同所有制房地產(chǎn)企業(yè)合理融資需求”。)另外,12月償還量為397.2億元,導(dǎo)致凈融資額仍為負(fù),即-87億元。

另外,當(dāng)前30大中城市商品房成交面積高頻數(shù)據(jù)有回暖跡象,且上行斜率明顯變陡,但仍低于季節(jié)性,后續(xù)仍需觀察持續(xù)性。

城投債:發(fā)行規(guī)模和凈融資規(guī)模顯著下降

12月,城投債總發(fā)行量為2925億元,是今年以來發(fā)行第二新低。總償還量為4058億元,導(dǎo)致凈融資額為-1134億元,是今年凈融資額最低的月份。可以看到,自從10月底“一攬子化債方案”出臺(tái)以來,在化債背景下,城投債發(fā)行和凈融資額顯著下降。從季節(jié)圖也可以看出,近幾個(gè)月的凈融資額在近6年來均處于最低位。

據(jù)統(tǒng)計(jì),截至12月26日,共有29個(gè)省區(qū)市累計(jì)發(fā)行特殊再融資債券13885.138億元,包括8829.216億元一般債和5055.92億元專項(xiàng)債。發(fā)行總額度與當(dāng)初預(yù)定的1.5萬(wàn)億總額度有近1千億差距。

4

長(zhǎng)城證券債券投資指數(shù)

上月回顧

截止到12月29日,長(zhǎng)城證券債券投資指數(shù)為105.41(2023年1月3日作為100),較月初有上漲,主要原因是12月在存款利率下調(diào)和貨幣寬松的預(yù)期下債市走強(qiáng)所致。另外中債-新綜合財(cái)富(總值)指數(shù)(CBA00101.CS)為104.66,中債總?cè)珒r(jià)指數(shù)(CBA00303.CS)為101.56。

一月策略

利率債方面:

如前述所說,2023年12月的債市在銀行存款利率下調(diào)和貨幣寬松的預(yù)期下,以及PMI、CPI等經(jīng)濟(jì)數(shù)據(jù)仍不濟(jì)的狀態(tài)下震蕩走強(qiáng),且以機(jī)構(gòu)搶跑行情為主。

當(dāng)前宏觀大背景仍是經(jīng)濟(jì)復(fù)蘇在曲折中前進(jìn),而債市交易和股市交易已出現(xiàn)邏輯背離:即股市多為右側(cè)交易,投資者在看到明顯的反彈和交易量擴(kuò)大才會(huì)追漲;而債市多為左端交易(或預(yù)期性交易),一旦有資金寬松預(yù)期或者降準(zhǔn)降息預(yù)期,投資者都會(huì)搶跑。

對(duì)于2024年1月的債市,我們認(rèn)為總體或偏震蕩。首先四季度貨幣政策執(zhí)行報(bào)告中的表述傳遞出央行維護(hù)流動(dòng)性寬松的決心仍不變,再疊加1月降準(zhǔn)或者超額續(xù)作mlf仍有概率,因此資金面整體偏緊概率不大,不過整體仍還要看財(cái)政發(fā)力程度、國(guó)債下達(dá)進(jìn)度、開年信貸開門紅以及psl等擾動(dòng)。由于當(dāng)前債市左端交易的邏輯比較占主,投資者仍需警惕利好兌現(xiàn)或者實(shí)際資金面寬松度不大后的回調(diào)。

信用債方面:

在一攬子化債方案的持續(xù)進(jìn)行下,城投債幾乎成了信用債的主交易對(duì)象,但由于供給收縮,因此城投債尤其是短久期城投幾乎很難認(rèn)購(gòu)。建議投資者可適當(dāng)拉長(zhǎng)久期或繼續(xù)信用下沉,但考慮到尾部地區(qū)基本面相對(duì)較弱,仍需關(guān)注區(qū)域信用資質(zhì)、債券估值分化的可能性以及信用下沉后的“違約風(fēng)險(xiǎn)”和拉長(zhǎng)久期下的“利率風(fēng)險(xiǎn)”。另外,產(chǎn)業(yè)債中的房地產(chǎn)和二永債等也有擇券空間。

總體:

基于以上,我們將2024年1月份長(zhǎng)城證券債券投資組合設(shè)定為:配置子彈型3年期國(guó)開債40%,3年期AA級(jí)企業(yè)債60%,不加杠桿。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;貨幣政策不及預(yù)期;房地產(chǎn)政策超預(yù)期;財(cái)政政策超預(yù)期;信用事件集中爆發(fā)。

(本文作者介紹:長(zhǎng)城證券產(chǎn)業(yè)金融研究院固收?qǐng)F(tuán)隊(duì)負(fù)責(zé)人,負(fù)責(zé)金融,財(cái)政,利率債研究。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

長(zhǎng)城證券產(chǎn)業(yè)金融研究院固收?qǐng)F(tuán)隊(duì)負(fù)責(zé)人,負(fù)責(zé)金融,財(cái)政,利率債研究。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼