文/意見領袖專欄作家 靳毅

核心觀點:

2024年信貸“開門紅”,有三個跡象值得關注:

①2023年12月PSL明顯擴容,對企業中長期信貸投放會形成比較明顯的拉動作用;

②近期基建高頻數據有所回暖。若短時間內基建開工高峰來臨,相關配套融資放量,也可能推動信貸脈沖式上行,參考2022年三、四季度行情;

③2024年初票據利率快速上行。2024年初票據利率相較于逆回購利率加點,高于2020年、2023年水平,與2022年相近,弱于2021年,或預示著今年信貸“開門紅”成色不差。

我們認為,即使假設2024年初OMO、MLF降息10BP,DR007長期中樞或仍在“OMO+10BP”,即1.8%左右,較當前點位差距不大。10Y國債的中樞或在“MLF+10BP”,即2.5%左右,較當前點位差距不大,目前市場對于降息的預期已經比較充分。

在此背景下,我們還需考慮信貸開門紅可能超預期、稅期因素、春節因素對于接下來債市的擾動。隨著利空因素增多、賠率相對收窄,后續債市進一步做多需要更加謹慎。

報告正文:

2024年1月5日,10Y國債利率下探至2.52%,已經下穿了2023年8月21日出現的上一輪歷史低點2.54%。我們認為,本輪長債走勢偏強,主要由兩個因素推動:

(1)12月下半月以來資金面趨于寬松。DR007中樞由2023年12月中旬的1.95%,下行至2024年1月5日的1.83%。

(2)2024年初的MLF降息預期。在2023年12月24日報告《存款降息之后,債市如何變化?》中我們分析認為,2023年12月的存款利率調降,為2024年初的MLF聯動LPR降息打開了空間。

但是站在當前債市點位,我們認為更需要關注:目前的債市定價是否已經充分反映了上述利多因素?接下來,還有哪些潛在風險點值得注意?

我們認為,下一階段信貸“開門紅”將會是影響債市的重要變量,若信貸投放超預期,其對債市的影響值得關注。

1、信貸“開門紅”的三個跡象

1.1

跡象一:PSL擴容

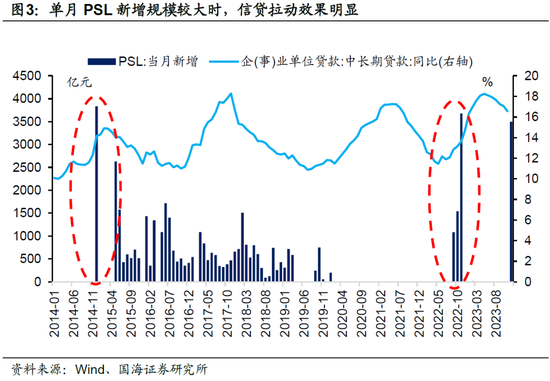

2024年1月2日,中國人民銀行公布的2023年12月抵押補充貸款(PSL)數據顯示,2023年12月凈新增PSL 3500億元,單月投放規模為歷史第三高。

我們認為,本次PSL投放方向主要為:

①“防災減災”基建項目,配合1萬億增發國債使用,促進基建投資進一步發力。從歷史上看,2022年9-11月份PSL也曾一度擴容(圖3)。我們認為,主要是配合當時的政策性金融工具落地,形成支撐基建的“組合拳”。當下情形與彼時類似。

②房地產“三大工程”。2023年12月3日央行行長表示:“為保障性住房等‘三大工程’建設提供中長期低成本資金支持”。意味著本輪新增PSL中,可能有部分資金投向“三大工程”。

歷史上看,單月PSL新增規模較高時,對企業中長期信貸投放會形成比較明顯的拉動作用,參考2014年12月、2022年11月(圖3)。因此本輪PSL擴容,對近期信貸的拉動效果也值得注意。

1.2

跡象二:基建高頻數據有所回暖

根據新華社與財政部的消息,近期增發國債資金下撥速度較快,跨年前已經有8025億元資金下撥。這一資金下撥速度,超出2023年10月份財政部最初預計的“初步考慮在2023年安排使用5000億元,結轉2024年使用5000億元”。

從高頻數據上看,增發國債資金下撥結合PSL資金落地,已經在推動基建開工數據上行。例如石油瀝青裝置開工率數據同比新增口徑,2023年12月份較11月份環比上行,或預示近期基建投資同比增速將有所改善(圖4)。

歷史上來看,基建作為對沖經濟下行壓力的政策抓手,并不長期主導信貸趨勢。但是若短時間內基建開工高峰來臨,相關配套融資放量,也可能推動信貸脈沖式上行,例如2022年三、四季度行情(圖5)。

綜合上述因素,我們認為需要考慮基建開工高峰來臨,促進2024年初信貸“開門紅”的可能性。

1.3

跡象三:票據利率快速上行

票據利率可以有效高頻跟蹤信貸投放情況。從數據上來看,近期6個月國股銀票轉貼現利率已經從2023年最后一個交易日的1.18%,快速上行至1月5日的2.12%,上行斜率較高(圖6)。

從季節性上來看,對比2020年以來年初票據利率表現,2024年初票據利率相較于逆回購利率加點,高于2020年、2023年水平,與2022年相近,弱于2021年(圖7),或預示著今年信貸“開門紅”成色不差。

特別是還要考慮到,2024年初存在LPR降息的可能性。我們認為,若降息如期落地,還會進一步促進信貸投放。屆時,若信貸投放速度較快,消耗流動性加快,或將會在短端、長端共同影響債市。

2、債市還有多少做多空間

在2023年12月24日報告《存款降息之后,債市如何變化?》中,我們分析認為2023年12月存款利率下調,為2024年初LPR下調提供了空間。

但另一方面,我們注意到央行對DR007的定價或已經調整,從“以7天逆回購利率為中樞”,變為“7天逆回購利率+10BP”。近一個月以來,在央行公開市場操作中我們可以注意到,當DR007低于1.8%的7天逆回購利率時,央行傾向于回籠流動性,以維持DR007常態化高于7天逆回購利率水平(圖8)。我們認為央行此舉,有利于防范銀行間資金空轉,提高存量資金使用效率。

綜合兩方面因素考慮,我們認為即使假設2024年初OMO、MLF降息10BP,DR007長期中樞或仍在“OMO+10BP”,即1.8%左右,較當前點位差距不大。10Y國債的中樞或在“MLF+10BP”,即2.5%左右,較當前點位差距不大,目前市場對于降息的預期已經比較充分。

在此背景下,我們還需考慮信貸開門紅可能超預期、稅期因素、春節因素對于接下來債市的擾動。隨著利空因素增多、賠率相對收窄,后續債市進一步做多需要更加謹慎。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際為準。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。