意見領袖 | 溫彬

【內容摘要】

12月服務業商務活動指數為49.3%,與上月持平,好于季節性。受寒潮等因素影響,部分與出行消費相關的服務業偏弱,生產性服務業有一定韌性。

12月建筑業商務活動指數為56.9%,較上月上升1.9個百分點,大幅好于季節性。新增國債已落實到項目,對基建投資形成支撐;穩地產政策效應顯現,房地產市場環比表現有所改善。

12月制造業PMI較上月下降0.4個百分點至49.0%,已降至6月以來最低水平,明顯弱于季節性。生產端仍保持在擴張區間,需求端延續偏弱態勢,企業補庫存出現反復,價格上下游保持分化。

12月經濟景氣度繼續回落,綜合PMI較上月下降0.1個百分點至50.3%。制造業動能指標為0.9%,已降至6月以來最低水平。有效需求不足仍是當前經濟復蘇的主要約束。

在中央經濟工作會議表態“繼續實施積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合”之后,預計短期內逆周期調節政策有望加碼。

12月份,制造業采購經理指數、非制造業商務活動指數和綜合PMI產出指數分別為49.0%、50.4%和50.3%,比上月下降0.4、上升0.2和下降0.1個百分點,制造業景氣回落,非制造業景氣回升。

一、服務業:表現好于季節性

12月服務業商務活動指數為49.3%,與上月持平,表現好于疫前同期平均水平-0.2%。

從分項指數看,新訂單指數較上月上升0.1個百分點至47.0%;業務活動預期指數較上月上升0.1個百分點至59.4%,顯示服務業企業對近期市場恢復發展預期向好。不過從業人員指數較上月下降0.4個百分點至46.3%,服務業企業用工景氣度依然較低。

12月以來,受近期寒潮等因素影響,部分與出行消費相關的服務行業市場活躍度偏弱。從高頻數據看,國內航班平均執行率為84.0%,略低于上月的84.6%;四大一線城市地鐵客運量較上月也小幅回落。從行業看,水上運輸、航空運輸、住宿、居民服務等行業商務活動指數低于46.0%。但郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位于55.0%以上較高景氣區間,業務總量持續較快增長,成為服務業表現好于季節性的主要支撐。

二、建筑業:景氣度明顯回升

12月建筑業商務活動指數為56.9%,較上月上升1.9個百分點,大幅好于疫前同期平均水平0.3%,連續兩個月大幅回升后已達到6月以來最高水平。

從分項指數看,新訂單指數較上月回升2.0個百分點,達到5月以來最高水平;業務活動預期指數較上月上升3.1個百分點至65.7%,達到3月以來最高水平;從業人員指數較上月上升3.5個百分點至51.7%,4月以來首次站上榮枯線。

建筑業擴張加快,主要與基建資金支持力度加大有關。近期發改委與有關部門已下達2023年增發國債第二批項目清單,共涉及增發國債項目9600多個,擬安排國債資金超5600億元。截至目前,前兩批項目涉及安排增發國債金額超8000億元,大部分已落實到具體項目。資金來源到位有助于基建投資增速反彈。

此外,房地產也顯示出企穩跡象。11月房企當月新開工和施工面積同比增速均已轉正,高頻數據顯示,12月30大中城市商品房成交面積環比上月環比增長27.3%,同比下降10.8%;100大中城市土地成交面積環比上月漲幅超過2倍,同比下降3.1%。京滬相繼出臺樓市新政,加之穩地產政策效應顯現,房地產市場環比有所改善,同比降幅亦有所收窄。

三、制造業:景氣水平繼續回落

12月制造業PMI較上月下降0.4個百分點至49.0%,連續第3個月下滑,且下滑幅度超出疫前同期平均水平-0.2%,已降至6月以來最低水平。

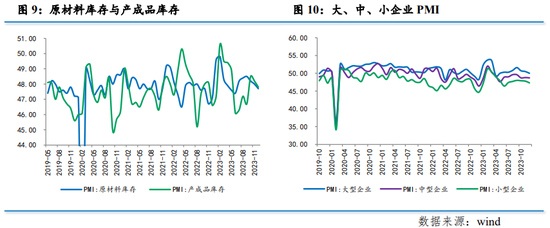

五大分項指數表現為四降一平。其中,生產指數為50.2%,較上月下降0.5個百分點;新訂單指數為48.7%,較上月下降0.7個百分點;原材料庫存指數為47.7%,較上月下降0.3個百分點;從業人員指數為47.9%,較上月下降0.2個百分點;供應商配送時間指數為50.3%,與上月持平。

從12月來看,制造業運行表現出四個方面特征:

一是生產端延續擴張,但擴張幅度放緩。12月生產指數回落0.5個百分點至50.2%,仍高于榮枯線,但已降至6月以來最低水平,且降幅超出疫前同期平均水平-0.3%。從高頻指標來看,汽車輪胎鋼胎、高爐、螺紋鋼主要鋼廠開工率均較上月回落,PTA、PX開工率有所回升。近期工業企業利潤增長保持恢復,企業生產仍保持擴張狀態,但需求不足的約束正在加劇。

二是需求端延續偏弱態勢。12月新訂單指數回落0.7個百分點至48.7%,降至7月以來最低水平,且降幅超出疫前同期平均水平-0.2%。新出口訂單回落0.5個百分點至45.8%,已降至年內最低水平,而疫前同期平均水平為上漲0.4%。可以看出,內外需正在同步放緩。統計局指出,調查中部分企業反映,海外訂單減少疊加國內有效需求不足是企業面臨的主要困難。

三是企業補庫存出現反復。12月企業采購量指數回落0.6個百分點至49.0%,原材料庫存指數回落0.3個百分點至47.7%,產成品庫存回落0.4個百分點至47.8%。原材料庫存指數連續三個月低于產成品庫存,反映企業正在減少原材料儲備,補庫存動能不足。

四是企業景氣整體走弱。12月大型企業PMI下降0.5個百分點至50.0%,降至榮枯線;中型企業PMI下降0.1個百分點至48.7%,小型企業PMI下降0.5個百分點至47.3%,企業景氣水平整體走弱。不過從預期看,12月大型企業生產經營活動預期指數回升0.9個百分點至57.9%,中型和小型企業分別下降0.1和1.3個百分點至56.2%和51.4%,大企業對未來預期明顯好于中小型企業。

四、價格:上下游保持分化

12月主要原材料購進價格指數回升0.8個百分點至51.5%,出廠價格回落0.5個百分點至47.7%,上下游價格仍分處50%臨界線兩側。

從國際來看,12月以來,CRB指數保持波動下行,其中油價已經連續3個月環比下降,成為主要拖累。發達經濟體利率水平繼續保持高位,導致需求回落,疊加美國原油庫存激增,國際油價持續下跌。與此同時,銅、鋁等工業金屬價格則仍在上漲。

從國內來看,南華工業品指數12月均值環比下降0.3%。其中,螺紋鋼、浮法玻璃、水泥價格保持上漲,但能化指數連續第3個月下降,拖累整體工業指數。截至12月27日,商務部按周公布的生產資料價格指數月度均值環比下降0.2%,連續第二個月環比下降,但降幅較上月有所收窄。

基于PMI指標和高頻數據判斷,預計12月PPI環比小幅下行,預計同比降幅為-2.7%,較上月的-3.0%有所收窄。本月上游購進價格依舊高于50%,而下游出廠價格繼續低于50%,不利于中下游企業利潤空間回補。

五、政策:逆周期調節有待加碼

12月經濟景氣度繼續回落,綜合PMI較上月下降0.1個百分點至50.3%。從結構看,企業補庫存出現反復,上下游價格分化不利于中下游企業利潤空間回補,內外需邊際放緩均對經濟恢復形成拖累。

12月制造業動能指標(制造業新訂單-產成品庫存)為0.9%,已降至6月以來最低水平,顯示經濟復蘇動能不足。中央經濟工作會議已針對“有效需求不足,部分行業產能過剩,社會預期偏弱”等問題,要求“繼續實施積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合”,預計短期內逆周期調節政策有望加碼。

財政政策的基調是“適度加力,提質增效”。財政部在隨后的年度工作會議上指出,“適度加力”主要是保持適當支出強度、合理安排政府投資規模、加大均衡性轉移支付力度以及優化調整稅費政策等四個方面。提質增效,主要是在落實過緊日子要求、優化財政支出結構、強化績效管理、嚴肅財經紀律、增強財政可持續性、強化政策協同六個方面下功夫。

考慮到2023年四季度增發的1萬億國債將有5000億放在2024年使用,意味著2024年赤字率已經額外增加0.4個百分點左右,預計赤字率目標可能在3.0-3.5%之間。考慮到中央經濟工作會議關于“合理擴大地方政府專項債券用作資本金范圍”“發揮好政府投資的帶動放大效應”的部署,預計2024年專項債規模可能由3.8萬億元小幅增加至4.0萬億元左右。

貨幣政策的基調是“靈活適度,精準有效”。目前央行年度工作會議尚未召開,從四季度貨幣政策委員會例會來看,央行將會“更加注重做好逆周期和跨周期調節,更好發揮貨幣政策工具的總量和結構雙重功能”。

近期國有行和股份行紛紛下調存款利率,負債成本下降為貸款利率下調打開了空間,2024年一季度降息的概率正在上升,其必要性包括當前物價走勢仍然偏弱、經濟面臨有效需求不足壓力以及刺激年初信貸投放、實現開門紅目標。

房地產政策方面,住建部年度工作會議繼續釋放“先立后破”的政策導向。“先立”是指“建立‘人、房、地、錢’要素聯動的新機制,完善房屋從開發建設到維護使用的全生命周期基礎性制度”,“后破”則只指“繼續穩定房地產業和建筑業‘兩根支柱’”“一視同仁滿足不同所有制房地產企業合理融資需求”。

近期京滬兩地出臺降首付、降利率、放松普宅標準政策之后,市場成交量有所反彈,但持續性仍需要觀察。從住建部會議表態來看,官方的目標是“穩”而不是“托”,“破”仍然是目標,只不過會以“立”作為前提。因此,目前的政策導向是穩住房地產市場,避免風險外溢和進一步擴大,在“先立后破”的背景下逐步弱化房地產市場風險,推動樓市在緩慢調整的過程中實現軟著陸,這個過程可能還需要一段時間。

來源:民銀研究

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。