意見領袖 | 蔣飛、秦永瑜

???核心觀點

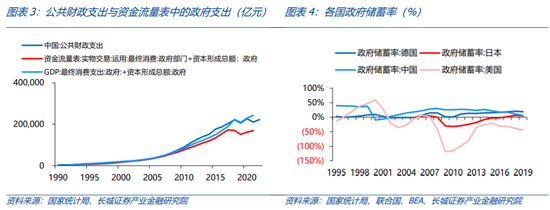

政府儲蓄是一國國民儲蓄中的重要組成部分,我國政府儲蓄率(政府儲蓄/政府可支配收入)在國際上依然處于較高水平。尤其在2002-2017年間中國的政府儲蓄率明顯高于德國、日本和美國,2018年之后中國政府儲蓄率快速下降,但在疫情沖擊之后的2021年再次回到這幾個國家的上面。

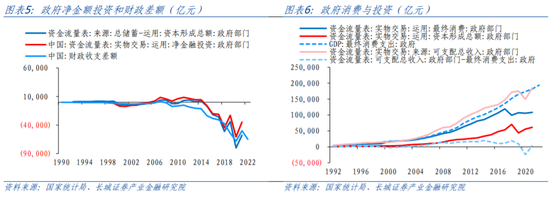

政府儲蓄也可以看作是一定時期內政府的財政收入與經常性財政支出的結余,該結余可用于投資,彌補私人需求的不足;財政赤字是指政府的財政支出大于財政收入的差額,赤字的高低反映了政府財政政策,是財政收支的統計范疇。兩者之間雖然統計口徑不同,但也存在一定的相關關系。政府儲蓄扣除用于投資剩余的部分,即凈金融投資,與當年的財政赤字幾乎相等。最近幾十年學術界認為政府支出對居民消費存在兩方面的影響:“擠出效應”和“擠入效應”。文章通過時變參數模型,考察公共財政支出、政府投資與政府消費對居民消費行為的影響。結果表明1994-2021年間,政府公共支出總體對居民消費產生擠出效應。在1995-2000年間,財政的投資性支出對居民消費率起到擠入效應,但隨著投資性支出占比逐漸下降而變成擠出效應;財政的消費性支出對居民消費率起到擠出效應,但隨著占比的提升轉為擠入效應。

那么“李嘉圖等價”在中國是否成立?1817年李嘉圖提出“李嘉圖等價”假說,他認為在滿足某些條件后,公共債務對國民收入的積累不產生影響。由于政府儲蓄主要用于投資,在高儲蓄之下也會出現財政赤字,比如2015-2019年,因此我們需要分析的是政府赤字對居民儲蓄率是否有影響。我們進一步構建赤字率的時變參數模型。從計量結果可以看出在1993-2000年間政府赤字會大幅降低居民儲蓄率,不符合李嘉圖等價理論;2000-2008年間政府赤字對居民消費影響幾乎消失,到2008年之后財政赤字率每提高1%,會提高居民儲蓄率增速0.03%,整體朝著李嘉圖等價理論現象靠近。

比較了財政支出和赤字率對居民儲蓄的影響,可以看出中國財政支出對居民消費具有一定的擠出效應,只是這種效應幅度不大,并未達到李嘉圖等價理論所認為的完全對沖。不過我們還是建議政府多增加消費、減少投資,同時減少對市場的干預,限制地方政府的盈利性動機。

1

中國政府儲蓄率現狀

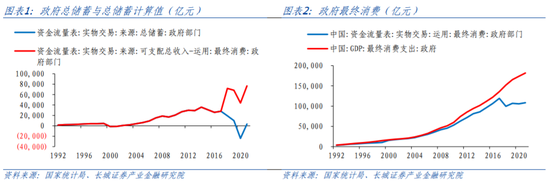

政府儲蓄的定義為政府可支配總收入用于政府最終消費后的余額。在中國,統計局公布的政府儲蓄與根據定義測算出來的政府儲蓄在2018年之后發生了巨大的差別(如圖1)。政府可支配收入-政府消費的余額在2018年之后大幅上升,而公布的政府儲蓄卻快速下降,截至目前我們無法在統計局網站上找到相應的解釋說明。經過研究,我們認為主要原因是資金流量表中的政府消費明顯低估,大幅低于國民經濟核算中的GDP政府最終消費支出(如圖2),同時住戶消費被高估。如果用GDP政府消費來代替資金流量表中的政府消費,2018年之后的政府儲蓄可以與公布值彌合,但2018年之前的數據又出現差距。鑒于數據的不完整性,我們只能在誤差允許的情況下繼續研究。

政府儲蓄是一國國民儲蓄中的重要組成部分,我國政府儲蓄率(政府儲蓄/政府可支配收入)在國際上依然處于較高水平。尤其在2002-2017年間中國的政府儲蓄率明顯高于德國、日本和美國,2018年之后中國政府儲蓄率快速下降,但在疫情沖擊之后的2021年再次回到這幾個國家的上面。

2

公共支出與私人儲蓄的關系

政府儲蓄是一定時期內政府的財政收入與經常性財政支出的結余,該結余可用于投資,彌補私人需求的不足。由于正的政府儲蓄表明政府增加了國民總儲蓄,而負的政府儲蓄說明政府吸收了私人部門的儲蓄,因此與私人部門的儲蓄具有一定關系。財政赤字是指政府的財政支出大于財政收入的差額,赤字的高低反映了政府財政政策,是財政收支的統計范疇。兩者之間雖然統計口徑不同,但也存在一定的相關關系。政府儲蓄扣除用于投資剩余的部分,即凈金融投資,與當年的財政赤字幾乎相等。

財政支出是政府為提供公共產品和服務,滿足社會共同需要而進行的財政資金的支付。主要包括:一般公共服務、外交、國防、公共安全、教育、科學技術、文化體育與傳媒、社會保障和就業、醫療衛生、環境保護、城鄉社區事務、農林水事務、交通運輸、資源勘探電力信息等事務、商業服務等事務、金融監管支出、國土氣象等事務、住房保障支出、糧油物資儲備管理等事務、國債付息支出等方面的支出。在2007年之前的財政支出中基本可分為兩類:消費性支出和投資性支出。2007年之后新的統計口徑很難再劃分為消費性支出和投資性支出,但在資金流量表中仍然可以分為政府消費和政府投資(資本形成總額)。按照這一分法,2017年之后消費和投資增長都不再增長,與國民經濟核算中的政府消費持續增加相違背。

公共財政職能指為社會提供公共產品與公共服務的政府分配行為,其支出主要體現為政府的公共支出。公共品和公共服務具有非排他性和非競爭性,如果完全由私人提供,往往出現搭便車和逆向選擇等問題,造成市場失靈,因此需要政府來提供。比較典型的公共產品和公共服務有文教、科學衛生和社會保障、國防等。如果政府在經濟決策中具有盈利性動機,則會造成公共產品和公共服務不足的問題。與提供文教、科學衛生和社會保障等公共品相比,修建鐵路、公路或者建設商業中心、產業基地等經濟建設方面投資的外部性更強,能夠在短期內吸引外資,促進經濟發展,提升政府政績。

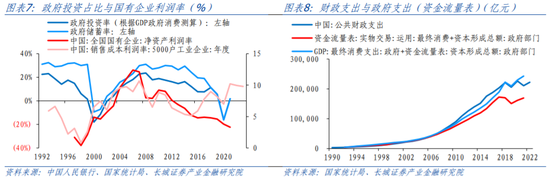

根據徐忠(2011)提出的假說,基于政府盈利性動機,政府投資產生了對公共財政職能擠出效應,并造成公共支出不足。根據圖(7),我們可以發現政府的儲蓄率走勢與國有企業的凈資產收益率走勢相近,驗證了徐忠的判斷。我們在《中國低消費之謎》中指出,由于居民的防御性儲蓄意愿較強,造成居民儲蓄率較高。如果政府支出并未減輕居民的防御性需求,居民儲蓄率也很難下降。徐忠的論文也支持這一觀點:政府贏利性行為對公共職能的執行產生擠出效應,進而使得私人部門儲蓄率上升。

在之前的消費函數研究中我們并未考慮財政對其的影響,在傳統的經濟理論中政府公共支出對私人部門的消費不存在直接的經濟效應。但最近幾十年學術界認為政府支出對居民消費存在兩方面的影響:“擠出效應”和“擠入效應”。Bailey(1971)最先做了開創性的研究,并認為公共支出與居民消費存在替代效應。Kormendi(1983)和Aschauer(1985)針對美國經濟數據研究發現兩者之間存在替代效應,但并非完全替代;Amano和Wiranto(1997)同樣研究美國經濟發現政府支出與居民消費并不相關。胡書東(2002)、謝建國等(2002)、馬栓友(2003)、李友永(2006)通過研究中國經濟數據發現公共支出對居民消費具有擠入效應,但之后的研究比如王宏利(2006)、陳沖(2011)的研究發現公共支出在結構上同時存在“擠出效應”和“擠入效應”。

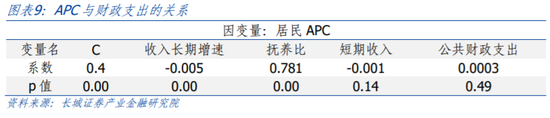

本文我們再進一步研究財政支出對居民儲蓄率的影響。首先,根據《中國居民消費函數》中的公式來測試APC與財政支出的關系,從檢測結果來看,兩者關系并不顯著。

其次,由于公共支出中無論是對教育、醫療、社會保障還是道路交通修建、公共設施建設都對居民消費有所作用,因此我們推斷這種作用并不是不存在,而是不穩定,具體是什么變化方式,是“擠出效應”還是“擠入效應”,我們采用時變參數模型來做進一步分析。時變參數模型一般表示形式如下:

測量方程:

狀態方程:

其中假定

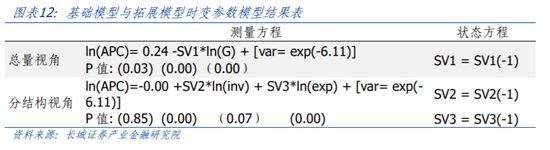

模型樣本數據來源于1992-2021年國家統計局,我們用財政支出與居民平均消費傾向(居民儲蓄率)構建如下基礎模型:

量測方程:

狀態方程:

式中,APC為居民消費傾向,G為公共財政支出,考慮數據的平穩性和消除異方差,采用對數形式進行估計。

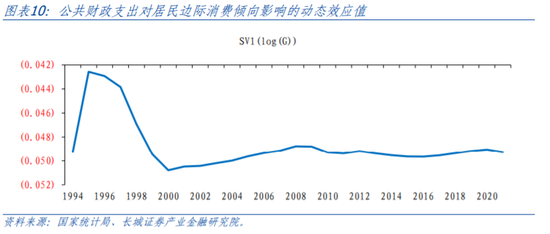

圖中給出了政府公共支出增速對居民儲蓄率的時變參數估計結果,可以看出1994-2021年間,政府公共支出總體對居民消費產生擠出效應,其彈性均值為-0.048。從趨勢上看,1995年政府公共支出對全國居民儲蓄率影響的動態效應值達到最大,隨后快速下降,2000年達到最低點,為-0.051。2000年后有所回升,2008年后趨于穩定。

我們進一步考察政府公共支出結構對居民儲蓄率的影響,將政府公共支出劃分為投資性支出和消費性支出,根據基礎模型拓展的模型為:

其中,為資金流量表中的資本形成總額,代表政府投資,為根據資金流量表測算得出的政府消費,同樣采取對數形式進行估計。由于2007年之后財政部公布的公共支出已經無法區分消費性支出還是投資性支出,這里我們選取資金流量表里的政府消費和投資,具體數據如上文所述。

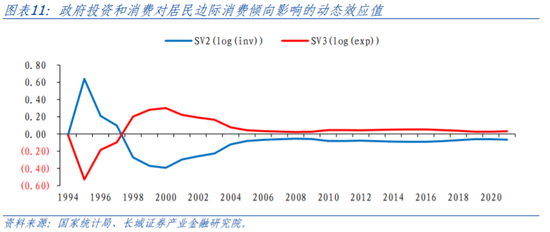

由上圖(7)可知,1995-2000年是政府投資占比下降、消費占比上升的階段;2000-2008是政府投資占比回升、消費占比下降的階段;2008年至今,結構再次反轉,投資占比下降、消費占比回升。由圖(11)可知,在1995-2000年間,財政的投資性支出對居民消費率起到擠入效應,但隨著投資性支出占比逐漸下降而變成擠出效應;財政的消費性支出對居民消費率起到擠出效應,但隨著占比的提升轉為擠入效應。到2000年時投資性支出的擠出效應達到最大,幾乎同時消費性支出的擠入效應達到最大,由于投資性支出的擠出效應影響更大,整體的擠出效應達到最大值。之后兩者的影響都在不斷縮減,直到2008年后達到穩定狀態,維持著較小的擠出效應。同時政府的投資性支出一直低于消費性支出,但投資性的擠出效應大于消費性支出的擠入效應,說明投資性支出的乘數大于消費性支出。

所以從上分析我們基本上可以看出政府的財政支出具有盈利性動機,助推了居民的儲蓄意愿。尤其是投資性支出的擠出效應明顯大于消費性支出的擠入效應,建議政府減少政府投資,增加消費支出。

3

中國的“李嘉圖等價”是否成立?

1817年李嘉圖提出“李嘉圖等價”假說,他認為在滿足某些條件后,公共債務對國民收入的積累不產生影響。如果政府減稅或借債增加赤字,消費者會把額外的可支配收入儲蓄起來,以支付政府未來新增的稅收負擔。這種私人儲蓄的增加正好抵消了政府儲蓄的減少,國民儲蓄仍然保持不變。巴羅(1974)在此基礎上更進一步的認為:在特定條件下,一次性征收總額稅或者發債不會影響社會儲蓄總額,社會總需求不變。也即意味著政府增加財政赤字,完全理性的消費者會增加儲蓄減少消費。李嘉圖之所以提出該假說,正是因為其生活的時代(1770-1810)英國的公共債務出現了巨額增長,到1810年左右時與國民收入的比值達到了頂峰200%左右。

如何應對創歷史新高的政府債務?皮凱蒂《21世紀資本論》里羅列了法國和英國的不同處理方法,在1770年時兩國的公共債務都接近國民收入的100%。法國在1789年爆發大革命,之后出臺新的稅收制度來增加稅源,并且允許大面積破產,以及從教會沒收的土地并作為抵押發行超額貨幣(指券),到1815年法國公共債務下降至國民收入的20%。而英國則是無限制的借款,債務率持續上升到1810年附近,之后通過接近一個世紀的政府盈余才把債務化解到1914年的30%。

為何英國可以持續攀升其公共債務率達到200%并且在之后還能實現持續一個世紀的經濟增長呢?這正如李嘉圖所言,政府儲蓄的減少被私人儲蓄的增加所抵消,同時公共資本逐漸轉負而私人資本占據整個經濟系統。充足的私人資本維持了經濟保持平穩增長,在之后的時間里公共債務逐漸被化解。

這種觀點的基本假設是消費者具有相當的知識和遠見,能夠迅速意識到政府發行債務和消費者未來納稅之間的聯系,從而調整自己的消費和儲蓄行為。但在現代貨幣體系下,通貨膨脹能夠改變消費者的預期,不像18世紀英國是基于金本位制下債務價值的可預期、通貨膨脹幾乎為零的條件。

下面我們再考察一下中國的李嘉圖等價現象。首先由于政府儲蓄主要用于投資,在高儲蓄之下也會出現財政赤字,比如2015-2019年。因此我們需要分析的是政府赤字對居民儲蓄率是否有影響。我們繼續拓展基礎模型,將模型中代表公共財政支出的fin替換為政府赤字率,表示為def,模型如下:

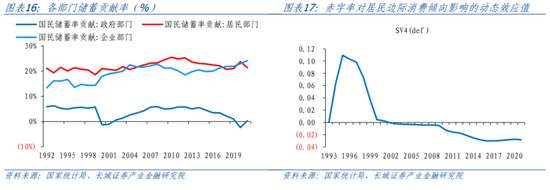

時變參數模型擬合得到赤字率的時變系數顯著,測算結果與動態效應值如下圖表所示。根據時變參數模型測算出來的結果,可以看出在1993-2000年間政府赤字會大幅降低居民儲蓄率,不符合李嘉圖等價理論;2000-2008年間政府赤字對居民消費影響幾乎消失,到2008年之后財政赤字率每提高1%,會提高居民儲蓄率增速0.03%,整體朝著李嘉圖等價理論現象靠近。

比較了財政支出和赤字率對居民儲蓄的影響,可以看出中國財政支出對居民消費具有一定的擠出效應,只是這種效應幅度不大,并未達到李嘉圖等價理論所認為的完全對沖。不過我們還是建議政府多增加消費、減少投資,同時減少對市場的干預,限制地方政府的盈利性動機。

4

風險提示

數據統計口徑誤差所導致的與實際情況偏差;部分數據提取不及時;財政支出過度擠出居民消費。

(本文作者介紹:經濟學者)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。