意見領袖 | 李相龍

核心觀點

利率債方面:

首先在周報《債市周觀察(20231023-20231029)》中我們已經指出,四季度,中美經濟周期的錯位仍在,中美利差雖有緩解,但仍保持高位,三季度GDP4.9%超預期,基本可以確定全年5.0%的GDP目標實現已無難度。在這種四季度穩增長或并不迫切和對逆周期政策再出臺預期較弱的情形下,卻出現了1萬億國債的超預期發行,并超常規的上調了赤字率,我們認為一是體現出當下政府對穩信心,穩預期的重要性,二是年初以來不大規模刺激,“漸進式”的政策實施路徑有可能也已改變,三是今年想超額完成GDP任務,為明年的GDP目標設定打下基礎;再疊加當前政府債發行的供給沖擊,因此在這種邏輯下后續債市可能承壓。

其次我們又在前述分析中強調了:從9月、10月份綜合來看,各項數據實際上是喜憂參半的,體現出當前經濟底或雖已確認,但仍不穩固。一是雖然出口、工業企業利潤降幅縮窄,但仍在負區間;二是金融數據有所好轉,但主要是政府債券和非銀承兌匯票貢獻;三是9月CPI同比重回0%;四是10月PMI數據又重回收縮區間;五是房地產高頻數據也仍在低位徘徊。再疊加四季度降準預期高漲(這也一定程度price in 了近幾天債市的多頭),在這種邏輯下對債市又相對利好。

因此當前受復蘇預期不穩固影響,十年期國債收益率下行,后續在股市持續反彈、財政刺激加碼,以及降準利好兌現完畢(當前點位可能已經price in)情況下,不排除再次上揚可能。對于11月的債市,我們總體認為或處于寬幅震蕩態勢。

信用債方面:

當前特殊再融資債券發行仍在進行,伴隨“一攬子化債方案”為城投債市場注入了積極的情緒,短期內利好城投債表現,我們認為在未來一段時間內,城投債(尤其是短期)或都會受到青睞。建議投資者關注支持力度較大、債務化解積極區域短久期高票息城投債,但考慮到尾部地區基本面相對較弱,仍需關注區域信用資質及債券估值分化的可能性。

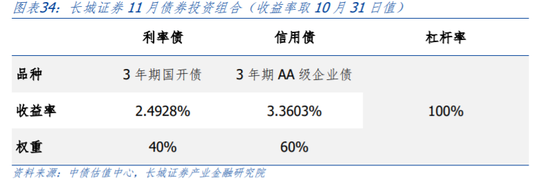

11月份,我們維持10月的策略,長城證券債券投資組合為:配置子彈型3年期國開債40%,3年期AA級企業債60%,不加杠桿。

當前宏觀經濟與企業環境

宏觀經濟環境:經濟底雖已確認,但仍不穩固

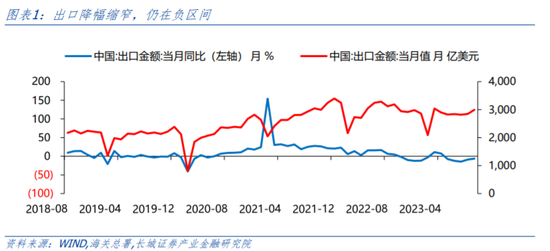

9月、10月份綜合來看,各項數據實際上是喜憂參半的。首先來說喜,一是日前統計局公布三季度GDP為4.9%,前三季度GDP為5.2%,超于市場預期。統計局指出,四季度只要增長4.4%以上,就可以保障完成全年5%左右的預期目標,且社零、制造業投資等多項數據都處于邊際向好的狀態。二是9月份信貸數據中,居民貸款同比多增2082億元,主要是居民中長期貸款的貢獻(同比多增2014億元),體現當前居民貸款意愿的改善;9月新增社融4.12萬億,同比多增5789億,雖然主要是未貼現銀行承兌匯票和政府債券做出正貢獻,但也體現出金融數據較好的一面。三是9月出口同比增速為-6.2%,降幅較前值-8.8%縮窄,進口同比為-6.2%,較前值-7.3%也有縮窄。四是 1—9月份,全國規模以上工業企業利潤同比為-9.0%,降幅比1—8月份收窄2.7個百分點。

當然如前所說,喜中還有憂,譬如9月份的CPI同比為0%,繼上月回正之后,再次跌入0%,且4月份以來,CPI同比就一直在0%附近反復磨底;再比如金融數據中的M1同比為2.1%,與前值相比下滑,且也從今年四月份以來也不斷在下降,反映出經濟活力仍不足;另外1-9月,房地產開發投資同比為-9.1%,同比降幅較1-8月擴大0.3%,高頻數據30大中城市房地產成交面積也顯示房地產銷售仍在低位運行。最后10月31日公布的PMI指數為49.5,繼連續四個月逐月回升后,再次下降且回到枯榮線以下。這一系列都體現出當前經濟底或雖已確認,但仍不穩固。

宏觀政策環境:“一攬子”化債方案實施和萬億國債發行

從政策環境來看,政府10月份以來明顯加強了逆周期調節,首先是特殊再融資債:時隔兩年,特殊再融資債券重啟,截至10月30日,已有25個省市披露了合計超1.04億元的特殊再融資債發行計劃,約占政府債結存限額(2.56萬億)的40%,發行效率和進度超過了以往,且特殊再融資債券的發行在一定程度上使市場對城投債的青睞加大。

其次是增發1萬億元國債:今年前10月新增地方專項債已達3.68萬億元,占年初預算的96.8%,年末政府債乏力之際,10月下旬宣布增發1萬億國債,并通過轉移支付方式全部安排給地方,重新對新增政府債形成接續。近期多數經濟金融數據都有邊際好轉跡象,三季度GDP4.9%超預期,基本可以確定全年5.0%的GDP目標實現已無難度。在這種四季度穩增長并不迫切和大家對逆周期政策再出臺預期較弱的情形下,卻出現了1萬億特別國債的超預期發行,并超常規的上調了赤字率,我們認為體現出當下政府對穩信心,穩預期的重要性和財政加碼的決心。

銀行資金面:資金面凈投放為正,短期利率大幅上移

十月份以來截止到31日,央行通過公開市場操作共投放70030億元,不僅是今年以來的單月投放最高量,還創下有逆回購操作以來的新高;共回籠64680億元,回籠量也是今年第二高點(第一高點是2月的66930億元),最終凈投放為5350億元。另外十月MLF投放量為7890億元,也是今年MLF投放的最高值。另外,可以看到,為了對沖9月以來的債市發行沖擊(專項債、特殊再融資債、國債等),貨幣總投放單月值遠遠高于季節性。

資金利率方面,截止到10月31日,7天存款類機構質押式回購加權利率(DR007)為2.14%,與月初10月7日相比有所上升(月初為1.83%),7天銀行間質押式回購加權利率(R007)為2.80%,較月初大幅上升(月初為1.87%)。如果看月均值,10月DR007為1.98%,高于上月的1.97和去年同期的1.65%;R007月均為2.33%,大幅高于上月的2.11%和去年同期的1.80%。

企業盈利與融資環境:企業盈利修復偏慢,融資環境仍未改善

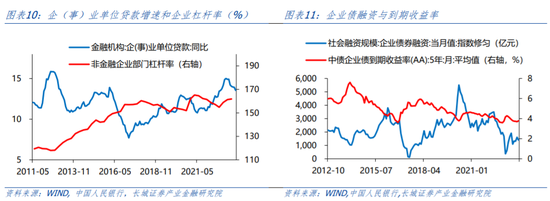

1-9月,全國規模以上工業企業利潤累計同比為-9%,降幅近幾個月以來正逐漸縮窄。當前企業盈利逐步回升,底部基本已確認,但年內回正概率基本不大,且虧損企業單位數量同比仍在9.2%的高位,說明虧損企業單位數量與往年同期相比還是多增,另外石油等原材料價格上漲的外部因素仍未消除,企業債融資仍承壓。

再看一下融資環境,今年以來央行幾乎一直保持較寬松的貨幣環境,但寬貨幣到寬信用的路徑仍不通暢,從9月份的金融數據來看,雖然信貸和社融都有所好轉,但主要是靠未貼現銀行承兌匯票和政府債券支撐,企業貸款同比少增2339億元,9月份企(事)業單位貸款同比增速為13.55%,仍處于連續下降趨勢(從4月以來)。

十月利率市場回顧

一級市場:凈融資逐步上升,發行成本上升

十月份,包括國債、地方政府債、金融債、同業存單在內的利率債凈融資繼續上升,當月總發行量為51977億元,總償還量為34699億元,凈融資額為17278億元;其中國債/地方政府債的發行量為12410/13962億元,償還量為8929/1936億元,凈融資為3480/12025億元,地方政府債凈融資額大幅高于上月和去年同期。當前國債、地方政府債發行提速,再加上特殊再融資債券的發行,使得利率債凈融資額在十月達到全年最高點。

發行利率方面,十月份,利率債發行成本繼續上升,截止10月31日,國債、地方政府債、政策性銀行債、同業存單發行票面利率分別為2.39%/2.91%/2.58%/2.49%,較九月環比分別上行了21BP/11BP/15BP/9BP;與去年同期相比,除了地方債發行利率在下降(4BP),其他都在上升,國債政策性銀行債、同業存單發行票面利率分別上行了47BP/23BP/52BP。

二級市場:收益率曲線平坦化上移

十月份以來,中債國債收益率曲線呈平坦化上移,截止10月31日,長端利率中,十年國債收益率較月初(10月7日)上行了3BP至2.69%,5/3/2/1年期國債收益率分別較月初上升了2BP/6BP/10BP/6BP至2.53%/2.43%/2.36%/2.21%,短端利率由于稅期和政府債發行帶來的供給沖擊,使得資金在10月整體偏緊(雖然10月整月央行進行了大量MLF和逆回購的公開市場操作以對沖債市供給沖擊,但仍難以完全對沖掉),導致3個月品種大幅上行了48BP至2.29%。

10月31日,還曾出現了非銀隔夜利率飆升到50%的罕見現象,在一定程度上反映出資金緊張程度。

再以十年期國債收益率為例,十月截止到31日,整體呈震蕩上行趨勢,十月初,由于債市的供給沖擊和稅期影響,收益率從2.66%上行至2.69%;10月13日,CPI數據公布同比再次回到0%,低于市場預期,收益率下行至2.67%;10月18日,三季度GDP數據公布,為4.9%,大幅超于市場預期,十年期國債收益率在19日拉升至月內最高點2.72%,此后疊加1萬億國債發行政策維持震蕩,直到31日PMI數據公布,在枯榮線以下,收益率才小幅回落至2.69%。總體來看,月末較月初上升了2BP。

國開債走勢和國債略有不同,十月份國開債整體呈震蕩趨勢,10月7日的收益率與31日的收益率同為2.73%,只是在月中因三季度GDP公布數據超預期,從而到達了高點2.78%,月末又回落。

根據日前公布的9月份機構持有利率債的情況來看,商業銀行、信用社、保險機構、證券公司幾乎都在增持利率債(除了證券公司在減持地方政府債),尤其是國債,增持力度最高。分機構具體情況來看,其中商業銀行同時加大了國債、地方政府債、金融債、同業存單的購買力度;信用社加大購買國債、金融債力度,減少購買地方政府債力度;保險機構加大購買金融債力度,減少購買地方政府債力度,持平購買國債力度;證券公司加大購買金融債和同業存單力度,較少購買國債力度,對地方政府債有減持。

十月信用市場回顧

一級市場:凈融資額雖上升,但仍在低位,發行成本下降

發行與凈融資方面:10月份,包括短融、中票、企業債、公司債、定向工具在內的信用債合計發行規模為9417億元,低于上月和去年同期,總償還量為8880億元,凈融資額為537億,雖然去上月相比凈融資額已轉正(9月為-948億元),但仍低于今年以來1-10月的平均值(為958億元)。

發行利率方面:從一級市場發行的信用債月度加權平均票面利率(權重為公司債、企業債、中票利率和短融利率的實際發行總額)來看,10月信用債利率為3.15%,與9月相比大幅下降(9月為3.34%),體現出當下融資成本下降的事實。具體來看,公司債、企業債、中票和短融發行利率分別為3.34%/3.49%/3.62%/2.74%,較9月漲跌幅為-3BP/-100BP/-9BP/-23BP,可見企業債和短融的發行成本下降幅度較大,且10月份的企業債發行利率為今年以來的最低點。

二級市場:收益率平坦化上行,AAA等級信用利差分化

十月份各期限AAA等級信用債收益率平坦化上行,截止10月31日,6個月/1年/3年/5年/10年期品種收益率分別較月初(10月7日)上行16BP/15BP/1BP/4BP/5BP至2.67%/2.71%/2.91%/3.13%/3.30%,短端上行幅度明顯高于長端。

信用利差方面,AAA等級信用利差與月初相比呈分化態勢,6個月/3年期品種收益率分別較月初(10月7日)下行11BP/5BP,1年/5年/10年品種收益率較月初上行9BP/2BP/2BP。

AA/AAA等級利差也表現出不同期限的分化,6個月/1年期/3年期信用利差分別下降了2BP/1BP/4BP,5年期品種上升了4BP,10年期品種信用利差與月初相比保持不變。

地產債:發行額環比較九月有所上升,但仍在發行低谷

地產債融資方面,十月份地產債發行量有所上升,從九月的196.90億元上升至十月的222.73億元,環比為13.1%;但該值仍為年內第二低點(第一低點為九月),且十月凈融資額仍未負,為-147.46億元,只是降幅有所收窄(九月為-227億元),體現出當前地產債仍在發行低谷期。

城投債:發行規模和凈融資規模都在下降

10月份,城投債總發行量為3517億元,環比9月有所下降(9月為4119億元),總償還量為3288億元,凈融資額為228億元,為年內第二低點(除了5月凈融資額為負)。可見當前在化債背景下,城投無論是發行額和凈融資額都有所放緩。另外,從季節性圖來看,10月城投凈融資額在近5年也處于最低位。

當前特殊再融資債券發行仍在進行,截至10月31日,共有25個省、自治區、直轄市、計劃單列市(下稱“省區市”)累計發行特殊再融資債券10126.8億元,占到10月地方政府債券總發行規模約72.53%。“一攬子化債”工作的持續推進,短期內利好城投債表現,我們認為在未來一段時間內,城投債(尤其是短期)或都會受到青睞。

長城證券債券投資指數

上月回顧

10月31日,長城證券債券投資指數為103.36(2023年1月3日作為100),較月初(10月7日)有一定程度上漲。另外中債-新綜合財富(總值)指數(CBA00101.CS)為103.22,中債總全價指數(CBA00303.CS)為100.69,較月初都有不同程度下降,使得我們的債券投資指數超過了中債-新綜合財富(總值)指數。

十一月策略

利率債方面:

首先我們在周報《債市周觀察(20231023-20231029)》中已經指出,四季度,我們認為中美經濟周期的錯位仍在,中美利差雖有緩解,但仍保持高位,三季度GDP4.9%超預期,基本可以確定全年5.0%的GDP目標實現已無難度。在這種四季度穩增長或并不迫切和大家對逆周期政策再出臺預期較弱的情形下,卻出現了1萬億國債的超預期發行,并超常規的上調了赤字率,我們認為一是體現出當下政府對穩信心,穩預期的重要性,二是年初以來不大規模刺激,“漸進式”的政策實施路徑有可能也已改變,三是今年想超額完成GDP任務,為明年的GDP目標設定打下基礎;再疊加當前政府債發行的供給沖擊,因此在這種邏輯下后續債市可能承壓。

其次我們又在前述分析中強調了:從9月、10月份綜合來看,各項數據實際上是喜憂參半的,體現出當前經濟底或雖已確認,但仍不穩固。一是雖然出口、工業企業利潤降幅縮窄,但仍在負區間;二是金融數據有所好轉,但主要是政府債券和非銀承兌匯票貢獻;三是9月CPI同比重回0%;四是10月PMI數據又重回收縮區間;五是房地產高頻數據也仍在低位徘徊。再疊加四季度降準預期高漲(這也一定程度price in 了近幾天債市的多頭),在這種邏輯下對債市又相對利好。

當前受復蘇預期不穩固影響,十年期國債收益率下行,后續在股市持續反彈、財政刺激加碼,以及降準利好兌現完畢(當前點位可能已經price in)情況下,不排除再次上揚可能。因此對于11月的債市,我們總體認為或處于寬幅震蕩態勢。

信用債方面:

當前特殊再融資債券發行仍在進行,伴隨“一攬子化債方案”為城投債市場注入了積極的情緒,短期內利好城投債表現,我們認為在未來一段時間內,城投債(尤其是短期)或都會受到青睞。建議投資者關注支持力度較大、債務化解積極區域短久期高票息城投債,但考慮到尾部地區基本面相對較弱,仍需關注區域信用資質及債券估值分化的可能性。

11月份,我們維持10月的策略,長城證券債券投資組合為:配置子彈型3年期國開債40%,3年期AA級企業債60%,不加杠桿。

風險提示

國內宏觀經濟政策不及預期;貨幣政策不及預期;房地產政策超預期;財政政策超預期;信用事件集中爆發。

來源: CGWS固收研究

(本文作者介紹:長城證券產業金融研究院固收團隊負責人,負責金融,財政,利率債研究。)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。