意見領袖丨中銀研究

2023年9月1日,多家國有行與股份行宣布下調存款掛牌利率,開啟新一輪存款降息,主要有以下幾點值得關注:

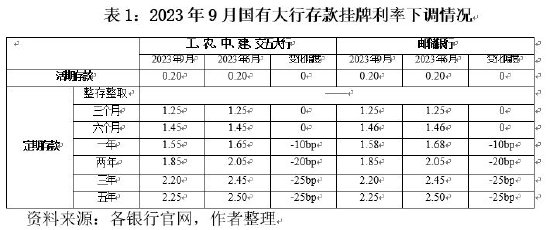

第一,從調整內容來看,此次利率調整圍繞銀行存款掛牌利率展開,定期存款和長期限存款下調幅度更大。存款掛牌利率屬于銀行可以自主調節的利率,與央行存款基準利率相比更具調整的自主性。基于存款掛牌利率,銀行還可以在存款利率定價自律機制允許的范圍內,結合自身實際、客戶需求以及存款產品特征等綜合因素,進行存款利率加減點操作,連帶其他存款產品的價格變化,最終滿足銀行存款展業和負債端管理的需要。從具體的調整內容來看,此次活期存款、3個月、6個月、零存整取、協定存款以及通知存款的利率維持不變,重點圍繞定期存款利率調整展開。具體來看,1年期存款利率下調10個基點,2年期存款利率下調20個基點,3年期和5年期存款均下調25個基點。整體來看,不同銀行的定期存款利率均出現下調,中長期定期存款的下調幅度相對更大,具有明顯的非對稱調降特征。考慮到以往存款掛牌利率調整均呈現“大行率先調整、其他銀行跟進”的“領導者定價”特點,在此次國有行和股份行調整之后,預計后續其他中小銀行或將跟進下調存款利率。

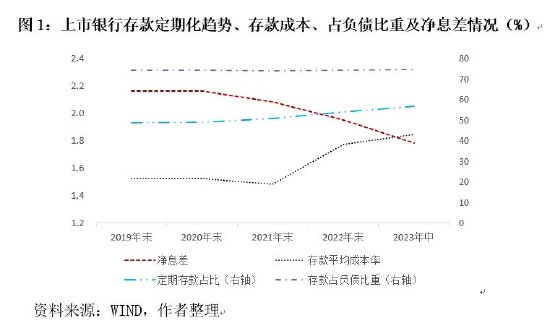

第二,從調整原因來看,此次存款利率調整是兩方面因素共同作用的結果。一是銀行響應存款利率市場化改革的要求。近年來,我國存款利率市場化改革穩步推進。2021年6月,人民銀行將商業銀行存款利率上限由原本的存款基準利率浮動倍數改為加點確定,旨在引導存款市場有序競爭、優化存款利率自律上限。2022年4月,人民銀行指導利率自律機制建立了存款利率市場化調整機制,賦予存款利率調整更多“隨行就市”的市場化特征。2022年9月和2023年6月,商業銀行已經先后兩次調降存款掛牌利率,推動利率保持在相對合理水平。此次存款掛牌利率再次下調,既是對前期存款利率市場化改革成果的延續,也是響應存款利率定價改革與存款利率市場化調整機制改革要求的重要表現。二是銀行根據市場變化和自身經營發展需要做出的主動調整行為。從負債端來看,2022年,我國銀行存款出現超速增長,定期化趨勢明顯。2023上半年,58家上市銀行存款規模達197.01萬億元,較上年末增長近10%,增勢依然延續,存款占負債比重也進一步達到階段性高位。同時,存款定期化趨勢更加明顯,定期存款占存款總規模比重突破55%水平,較上年末進一步上升,長期限存款占比也有所提升。相應地,銀行存款成本持續上升,加劇負債成本上行壓力(圖1)。從資產端來看,隨著銀行不斷讓利實體經濟,持續降低實際貸款利率,推動實體企業綜合融資成本下降,使得資產端貸款收益水平在一定程度受限。在近期存量按揭利率下調政策落地的背景下,未來銀行存量房貸利率面臨調降壓力,導致凈息差持續承壓,銀行經營面臨一定挑戰。因此,銀行要穩定凈息差空間,保障經營和抗風險能力,調降存款利率對沖壓力的主動調整行為應運而生。

第三,從調整影響來看,此次存款利率調整能夠在一定程度緩解銀行息差壓力,有助于銀行進一步優化資產負債管理,增強經營可持續性。此次存款掛牌利率下調會對部分定期存款產生更為直接的影響,帶動其實際成本率水平發生變化,在一定程度降低銀行負債端成本,緩解息差壓力。同時,存款利率調降將為后續銀行針對實體經濟薄弱環節、重點和新興領域進一步降低綜合融資成本騰挪空間,推動銀行加大支持實體經濟力度,彰顯社會責任擔當。需要看到的是,存款作為銀行最重要的資金來源,深刻影響銀行的成本以及資產負債管理。未來,銀行將持續加強主動負債管理能力,把握好存款業務的規模、定價及效率三者之間的平衡關系,合理調整存款布局,提升存款利率定價能力,保障經營穩健發展。

(點評人:中國銀行研究院 李一帆)

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。