意見領袖 | 李宗光

今天,統計局公布了5月份PMI數據。制造業PMI為48.8%,弱于市場預期的50.8%,以及上月的49.2%,再次落入收縮區間。非制造業PMI為54.5%,弱于上月的56.4%,也保持回落態勢。

過去一個月,無論是高頻數據,還是月度數據,均顯示疫后復蘇的勢頭在放緩,工業生產環比下滑,企業利潤大幅度下降,地產交易量在回落,物價下行壓力也在持續上升。PMI連續3個月快速下滑,各分項出現全面回落態勢,進一步強化了經濟增長動能短周期回落的判斷,釋放的信號清晰而明確,應值得高度重視。

各方面應落實中央經濟工作會議和中央政治局一季度會議精神,采取斷然措施,前瞻、大膽行動,遏制經濟下行態勢,扭轉通縮心態,改善社會信心。

具體數據來看:

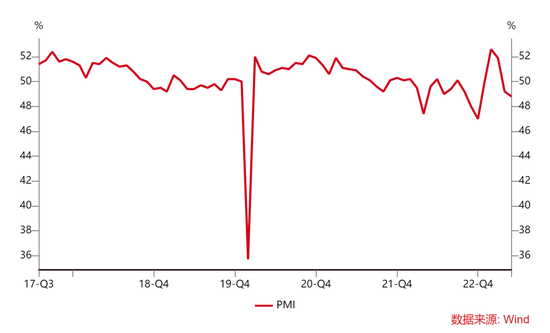

1)制造業景氣度再次回落,弱于市場預期。5月份,制造業PMI為48.8%,弱于市場預期的50.8%,也較前值回落0.4個百分點(圖1)。制造業PMI已經連續3個月回落,連續2個月回落至榮枯線之下,回落速度之快,值得我們重視。

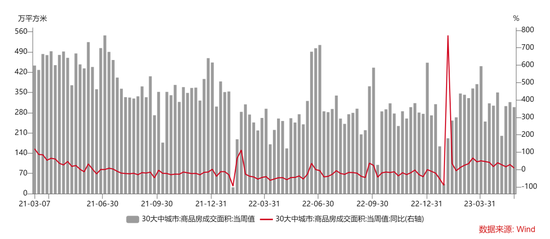

5月PMI進一步下行,與高頻數據給出的信號保持一致。CME預估,2023年5月挖掘機國內市場銷量6500臺左右,同比下降46%左右,降幅環比進一步擴大。貨運流量方面,交通運輸部口徑今年5月1日至30日均值較上月同期環比-1.6%,G7口徑全國整車貨運流量1-30日均值較4月日均環比-3.3%。30大中城市商品房成交面積,周度數據同比增速出現回落,從前值的28.7%回落至本周的8.9%,降幅超季節性。

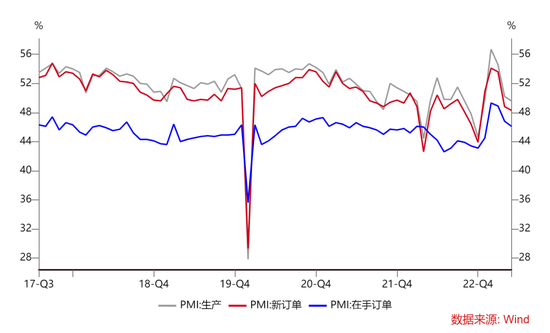

2)供需雙弱,PMI生產與訂單分項繼續回落。生產方面,5月PMI生產分項讀數49.6%,首次回落至榮枯線之下,已連續回落2個月(圖3)。需求方面,PMI新訂單、在手訂單讀數分別為48.3%和46.1%,較前值分別回落0.5和0.7個百分點,在收縮區間進一步下探。疫情放開后,前期積壓的訂單已經充分釋放,需求與生產的回落更多體現出基本面的走弱。

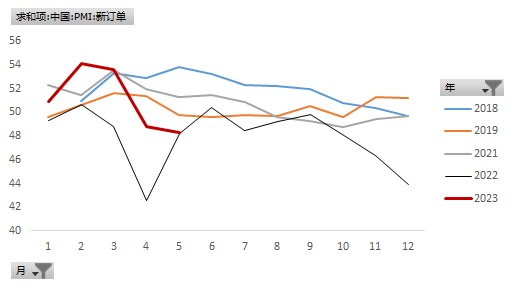

新訂單回落超季節性,值得警惕。一般來說,春節之后會有一個開工的小高潮,存在一定“金三銀四”現象,之后數據會出現一定季節性回落。但今年5月分項讀數48.3%,創2018年以來單月最低值(圖4),表明需求端或存在顯著下滑風險。雖然新訂單波動較大,但趨勢依然值得警惕。

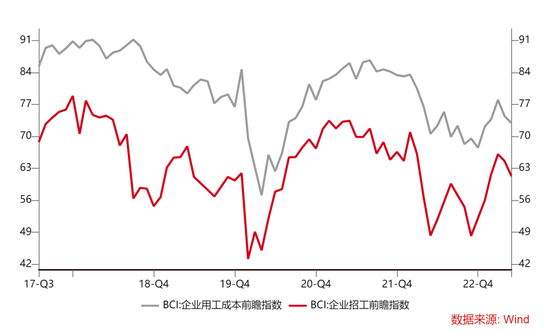

5月的招工和用工成本情況,也側面印證了生產端出現回落。5月份,中國企業經營情況指數中,企業招工與企業用工前瞻指數分別較上月回落3.3和 1.5個百分點(圖5)。4月16-24歲城鎮調查失業率已經高達20.4%,高于疫情階段,表現也超季節性。隨著畢業旺季的來臨,青年就業壓力或進一步增大。

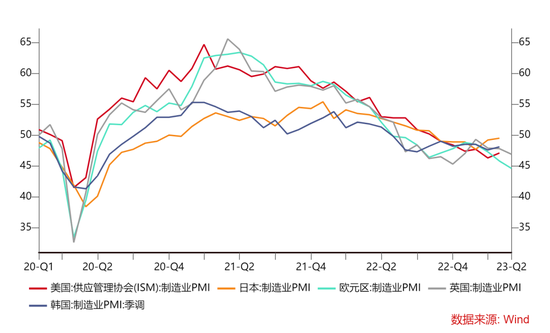

3)出口訂單繼續回落,海外需求低迷,出口仍不能樂觀。5月PMI新出口訂單指數為47.2%,較上月回落0.4 個百分點。此前,4月出口(以美元計)同比增長8.5%,好于市場預期。但結合PMI出口訂單走勢與全球主要經濟體制造業PMI,對未來出口形勢仍不能樂觀。4月海外主要經濟體制造業PMI均在榮枯線之下。特別值得重視的是,5月已披露的歐元區、英國制造業PMI繼續下探,較前值分別回落1.2與0.9個百分點,表明全球增長動能在短暫企穩后,可能又進入一個探底階段。

4)非制造業景氣度走弱,建筑業PMI回落幅度尤為明顯。5月份,非制造業PMI為 54.5%,較前值回落0.9個百分點,但仍在榮枯線之上。表明現對于制造業PMI的顯著回落,非制造業仍具有韌性。從分項看,建筑業PMI回落顯著。5月建筑業分項為58.2%,較上月回落了5.7個百分點。服務業PMI也有所放緩,5月為53.8%,較上月回落1.3個百分點(圖7)。

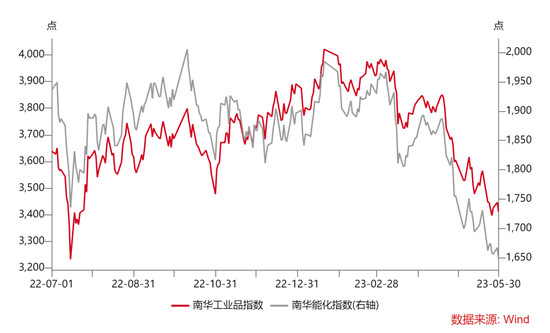

建筑業景氣度顯著回落需要引起重視。今年2月以來,建筑業景氣度持續回落。年初以來,房地產市場仍然低迷,投資和銷售降幅4月份出現進一步擴大。從價格指數看,南華工業品、能化指數已經從2月最高點的3910、1916點分別回落至3767、1848點(圖8)。鋼鐵、玻璃等大宗商品價格也在持續下跌,背后都表明地產、建筑行業不景氣,內需疲弱正在向中上游蔓延。

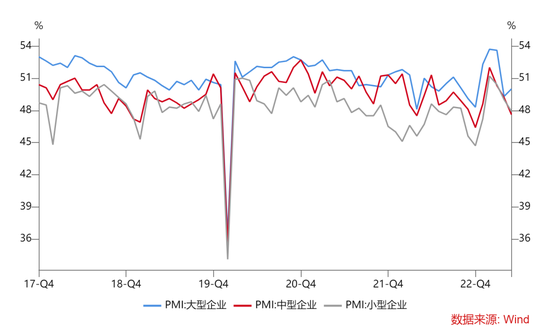

5)從企業規模看,大企業PMI出現改善,中小企業PMI有所回落。5月,大型企業PMI為 50%,較上月提升0.7個百分點,是為數不多的亮點;中、小企業PMI在5月讀數分別為47.6%和47.9%,較上月回落1.6和1.1個百分點(圖9)。

結合過去一段時間高頻數據,及5月PMI數據,我們得出如下結論:

1)疫后復蘇的勢頭和持續性低于預期,且近期衰減勢頭明顯。年初以來,各方對封控放開后的經濟“報復性反彈”寄予厚望,過去一年積攢的需求需要一次釋放。從高頻數據看,五一出行人數等的確出現明顯“井噴”,超出了2019年疫情前水平,但客單價同樣下滑明顯,表明疫情對社會主體的沖擊明顯,修復需要時間。PMI、地產、挖掘機、工業等數據顯示,過去數周,經濟增長動能出現一定衰減信號,短期復蘇勢頭存在中斷風險。

2)警惕經濟下行、通縮心態、悲觀預期相互強化交織,必須采取斷然措施打破這一循環。經濟下行導致家庭對收入、就業信心不足,從而抑制了消費;消費不足,又直接導致物價低迷,進一步打擊企業信心和預期。我們看到,通縮心態和悲觀預期,出現一定“自我強化”苗頭,比如大家對人口前景的悲觀,一個重要邏輯就是對于經濟信心的不足。因此,采取有力措施,盡快扭轉經濟下行態勢,是改善各方預期、打破通縮心態的最快速、最關鍵、最有效的措施。

3)私人部門休養生息階段,公共部門應果斷站出來彌補總需求不足。疫情對居民和企業資產負債表沖擊巨大,修復需要時間。但修復并不是自然而然發生的,修復過程中伴隨著需求收縮,如果公共部門不站出來填補,甚至也采取激進措施“去杠桿”,那么總需求就會持續下降,去杠桿將會進入一個“丑陋的”、“不可持續的”階段,通縮風險或大幅上升。

這個階段,正確的做法是,公共部門應該主動站出來承擔風險,采取實質性寬松措施,從貨幣供應的供需兩端發力,量、價兩方面發力,穩住甚至擴大總需求,給私人部門調整贏得時間,使去杠桿和資產負債表以可持續的、有序的方式得以推進。

4)困難只是暫時的、階段性的、周期性的,也是完全可以克服的,我國經濟長期向好的趨勢不會改變。受到疫情、海外經濟低迷等影響,我國經濟短期確實遇到一定困難。但從長遠看,中國經濟韌性強、潛力足、回旋余地廣,長期向好的基本面不會改變,中國經濟的光明前景不會有任何改變。

更重要的是,中央對眼前困難的估計充分而客觀,年初就提出把改善社會信心和預期,放到“綱舉目張”的地位,并提出針對性措施;屢次強調以經濟建設為中心,強調發展是第一要務。后續要做的,只是落實中央精神,加大力度,采取果斷措施,前瞻性采取行動,迅速扭轉下行苗頭,阻斷經濟下行與悲觀預期之間的強化,實現經濟良性循環。

(本文作者介紹:中國首席經濟學家論壇理事)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。