文/中國信達(dá)首席能源研究員 左前明

內(nèi)容提要

■ 年初以來,我國煉焦煤產(chǎn)量尤其是進(jìn)口量同比大幅提升,對國內(nèi)煉焦煤市場產(chǎn)生了較大的沖擊,煉焦煤供給形勢也因此受到廣泛關(guān)注。我們基于對國內(nèi)煉焦煤自主供應(yīng)能力、全球煉焦煤供需格局以及我國煉焦煤進(jìn)口形勢的全面分析,對國內(nèi)未來煉焦煤供給總量進(jìn)行了預(yù)測與展望。我們發(fā)現(xiàn)國內(nèi)煉焦煤資源仍較為稀缺且增量匱乏,優(yōu)質(zhì)煉焦煤進(jìn)口增量有限且受到海外諸多因素制約,考慮資源枯竭與衰減,未來煉焦煤供給尤其是優(yōu)質(zhì)主焦煤供給或仍漸趨短缺。

■ 我國稀缺焦煤資源未充分受到應(yīng)有的保護(hù)性開發(fā),實(shí)際開采中焦煤資源浪費(fèi)嚴(yán)重。按照我國現(xiàn)行煤炭資源管理體制機(jī)制,雖然2012年主焦煤(含1/3焦煤)、肥煤(含氣肥煤)、瘦煤被劃入特殊和稀缺煤種,但在實(shí)際開發(fā)實(shí)踐中并未充分受到保護(hù)性開發(fā)。在“十二五”“十三五”煤炭行業(yè)全面虧損和供給側(cè)改革期間,由于焦原煤與動(dòng)力煤比價(jià)長期低于1.0,導(dǎo)致焦煤轉(zhuǎn)為動(dòng)力煤銷售,造成具備稀缺屬性的煉焦煤資源被大量浪費(fèi)(中咨公司初步估算“十二五”期間每年約有2.0億噸的優(yōu)質(zhì)煉焦煤被作為動(dòng)力煤使用)。同時(shí),近兩年的煤炭增產(chǎn)保供,焦煤企業(yè)承擔(dān)一定的煤炭保供任務(wù),我國焦煤洗出率由2020年的39.9%下降至2022年的37.4%,也反映了稀缺焦煤資源的浪費(fèi)。此外,據(jù)中咨公司的報(bào)告顯示,在一些地方存在優(yōu)質(zhì)煉焦煤不合理利用以及“采肥丟瘦”、開發(fā)秩序混亂等現(xiàn)象。在山西離柳、鄉(xiāng)寧等優(yōu)質(zhì)煉焦煤生產(chǎn)基地,諸多小煤礦開采,使得優(yōu)質(zhì)焦煤資源沒能得到有效保護(hù)。

■ 我國煉焦煤供給整體呈現(xiàn)“以國內(nèi)供給為主、外部進(jìn)口補(bǔ)充”的格局。從供給總量來看,我國煉焦煤進(jìn)口量占比低,供給以我為主。2022年我國煉焦原煤產(chǎn)量為13.19億噸,煉焦精煤產(chǎn)量為4.9億噸,煉焦煤進(jìn)口量為6387萬噸,煉焦煤進(jìn)口量/(煉焦煤精煤產(chǎn)量+煉焦煤進(jìn)口量)為11.5%。從結(jié)構(gòu)來看,我國煉焦煤進(jìn)口來源逐步多樣化。2020年,在暫停澳煤進(jìn)口前,澳洲是我國焦煤的主要來源,占比高達(dá)49%。隨著對澳煤的禁止進(jìn)口,蒙煤、俄煤成為增量來源,至2022年,我國從蒙古國、俄羅斯煉焦煤進(jìn)口占比分別提升至40%、33%。2023年1-3月,蒙煤、俄煤依舊是主要的焦煤進(jìn)口來源,其中,蒙古煉焦煤進(jìn)口量1122萬噸,同比+434%,俄煤煉焦煤進(jìn)口量71萬噸,同比+114%。需要注意的是,澳大利亞、蒙古和俄羅斯三個(gè)主要國家的2023Q1進(jìn)口量與2020Q1基本持平;除去疫情導(dǎo)致的2020Q1、2022Q1蒙煤通關(guān)基數(shù)較低的影響,蒙煤2023Q1比2021Q1增幅約為+84%。

■ 煉焦煤作為我國的戰(zhàn)略性資源,其稀缺性或愈加凸顯。一方面,國內(nèi)產(chǎn)量增長困難,供給彈性明顯不足。從存量看,主要產(chǎn)區(qū)剩余可采年限嚴(yán)重不足,老礦區(qū)資源加速枯竭,山西省煉焦煤可采年限僅有23年、內(nèi)蒙古約13年,東北約20年左右。從增量看,我國煉焦煤產(chǎn)量增速總體低于煤炭產(chǎn)量增速,焦精煤產(chǎn)量增速相對更加緩慢,而且當(dāng)前核準(zhǔn)的煤礦新建項(xiàng)目基本是動(dòng)力煤礦井。據(jù)汾渭數(shù)據(jù)顯示,預(yù)計(jì)2023-2027年全國新增煤炭產(chǎn)能共計(jì)50318萬噸,煉焦煤新增產(chǎn)能8783萬噸,僅占總新增產(chǎn)能的17.5%。另一方面,開采難度大,資源面臨劣化。我國煉焦煤開采多以井工煤礦開采,煉焦煤資源埋深普遍高于動(dòng)力煤,1000m以淺的資源量僅占33%(褐煤1000m以淺占比77%),隨著礦井開采深度不斷延伸,煤與瓦斯突出、沖擊地壓、復(fù)雜水文地質(zhì)條件等伴生安全隱患不斷增大,開采條件和安全生產(chǎn)壓力較大。需注意的是,隨著開采深度的增長,焦煤資源硫分逐漸上升,以華北賦煤區(qū)為例,當(dāng)前該區(qū)域的原煤硫分平均為0.8%~1.2%,隨著轉(zhuǎn)為深部開采,掌上煤焦預(yù)計(jì)到2030年華北賦煤區(qū)的原煤硫分將達(dá)到1.3%~1.8%。此外,國內(nèi)煉焦煤資源結(jié)構(gòu)性差異大,優(yōu)質(zhì)主焦煤和肥煤或需長期進(jìn)口補(bǔ)充。我國主焦煤保有儲量517.6億噸,占比17.5%,2022年產(chǎn)量為3億噸,占比23%,均遠(yuǎn)遠(yuǎn)低于41.79%的平均配比。肥煤保有儲量239.6億噸,占比8.1%,2022年產(chǎn)量為0.9億噸,占比7%,同樣遠(yuǎn)遠(yuǎn)低于17.08%的平均配比。氣煤在煉焦配比中占比較低,資源相對充足。隨著未來高爐大型化的趨勢,主焦、肥煤使用比例的提升,疊加鋼鐵工業(yè)高質(zhì)量發(fā)展需要,優(yōu)質(zhì)主焦煤長期或需進(jìn)口補(bǔ)充。

■ 全球優(yōu)質(zhì)煉焦煤供給增量有限,印度和東南亞焦煤進(jìn)口量或?qū)⒊掷m(xù)增加,我國焦煤進(jìn)口仍有較大不確定性。從全球冶金煤需求看,一方面,全球冶金煤貿(mào)易量或呈上升趨勢。展望2025年,IEA預(yù)計(jì)冶金煤出口量將達(dá)到3.26億噸,與2022年相比增長1900萬噸(+6.19%),CAAGR2022-2025為2.1%,其中,印度、東南亞是未來冶金煤的主要進(jìn)口增量主力。另一方面,全球冶金煤供給或整體偏緊,據(jù)IEA數(shù)據(jù)統(tǒng)計(jì),全球2022年冶金煤(煉焦煤+噴吹煤)估算產(chǎn)量為10.96億噸,同比-1.35%,而到2025年,IEA預(yù)計(jì)冶金煤產(chǎn)量降至10.78億噸,與2022年相比下降1800萬噸(-1.64%),產(chǎn)量整體呈下降趨勢。從全球主要焦煤出口國看,澳大利亞擁有世界優(yōu)質(zhì)焦煤資源,但可供出口中國量有限。澳大利亞冶金煤產(chǎn)量中短期內(nèi)或?qū)?huì)保持增長。隨著天氣條件制約因素的消退以及新煤礦的投產(chǎn),澳大利亞礦業(yè)公司正在努力增加煤炭產(chǎn)量,其中大多數(shù)為冶金煤。根據(jù)IEA預(yù)計(jì),到2025年,澳大利亞將為國際冶金煤市場帶來1300萬噸的增量。但長期來看,澳大利亞煤炭工業(yè)仍可能面臨多重因素影響(如環(huán)保及氣候等ESG政策影響、勞動(dòng)力短缺影響、極端天氣影響),產(chǎn)量增長具有不確定性。蒙古焦煤不適合做骨架,出口增量或受限于政治、通道因素。從煤質(zhì)來看,蒙古國煤具有較高的反應(yīng)活性,單獨(dú)煉焦后焦炭反應(yīng)性高(CRI),反應(yīng)后強(qiáng)度低(CSR),對焦炭強(qiáng)度有一定的破壞作用,不適合做骨架煤種。從出口量來看,蒙煤的進(jìn)口還受到其國內(nèi)反腐等政治因素的影響。俄羅斯焦煤煤質(zhì)較差,通道能力是其出口瓶頸。俄羅斯煉焦煤的顯著優(yōu)勢是硫分低,缺點(diǎn)是單種煤煉焦反應(yīng)后強(qiáng)度低(以Deni Deep 煤為例,硫分為0.32%,但單獨(dú)煉焦后,其焦炭質(zhì)量較差,反應(yīng)后強(qiáng)度僅為24.1%左右),與山西煉焦煤的內(nèi)在品質(zhì)相差較遠(yuǎn)。此外,物流瓶頸限制了俄羅斯向中國增加煤炭出口的能力,遠(yuǎn)東地區(qū)鐵路運(yùn)輸基礎(chǔ)設(shè)施較不發(fā)達(dá),鐵路密度低于俄羅斯平均水平,運(yùn)力不足成為制約煤炭出口至亞洲的重要因素之一。

正文目錄

一、總論:以我為主的供給格局,強(qiáng)調(diào)國家自主安全

二、國內(nèi):煉焦煤供給增加難度較大,稀缺性或愈加凸顯

三、國際:全球冶金煤貿(mào)易緊張,進(jìn)口仍受較大制約

正文內(nèi)容

一、總論:以我為主的供給格局,強(qiáng)調(diào)國家自主安全

1. 我國稀缺煉焦煤資源未充分受到應(yīng)有的保護(hù)性開發(fā)

2012年主焦煤(含1/3焦煤)、肥煤(含氣肥煤)、瘦煤被劃入特殊和稀缺煤種。2012年12月9日,為保護(hù)和合理開發(fā)利用我國煤炭資源,國家發(fā)展和改革委員會(huì)公布了《特殊和稀缺煤類開發(fā)利用管理暫行規(guī)定》,特殊和稀缺煤種是指具有某種煤質(zhì)特征、特殊性能和重要經(jīng)濟(jì)價(jià)值,資源儲量相對較少的煤炭種類,包括肥煤、焦煤、瘦煤等煉焦煤,并規(guī)定1/3焦煤和氣肥煤分別歸入焦煤和肥煤之中。

表1:特殊和稀缺焦煤與動(dòng)力煤資源利用規(guī)則對比

受限于多重因素,在上一輪煤炭產(chǎn)能過剩中,稀缺焦煤資源被大量浪費(fèi)。從“十五”開始,煤炭產(chǎn)業(yè)迎來了發(fā)展的黃金十年。“十一五”期間,煤炭產(chǎn)量猛增,煤炭市場呈現(xiàn)供大于求之勢,煤炭產(chǎn)量無序增長。在“十二五”“十三五”煤炭行業(yè)全面虧損和供給側(cè)改革期間,由于焦原煤與動(dòng)力煤比價(jià)長期低于1.0,導(dǎo)致焦煤轉(zhuǎn)為動(dòng)力煤銷售,造成具備稀缺屬性的煉焦煤資源被大量浪費(fèi)(中咨公司初步估算“十二五”期間每年約有2.0億噸的優(yōu)質(zhì)煉焦煤被作為動(dòng)力煤使用)。此外,據(jù)中咨公司的報(bào)告顯示,在一些地方存在優(yōu)質(zhì)煉焦煤不合理利用以及“采肥丟瘦”、開發(fā)秩序混亂等現(xiàn)象。在山西離柳、鄉(xiāng)寧等優(yōu)質(zhì)煉焦煤生產(chǎn)基地,諸多小煤礦開采,使得優(yōu)質(zhì)焦煤資源沒能得到有效保護(hù)。

圖1:2011-2023年焦原煤與動(dòng)力煤價(jià)格走勢(元/噸)

圖2:2011-2023年焦原煤與動(dòng)力煤比價(jià)關(guān)系

2. 我國焦煤供給“以我為主”,進(jìn)口作為補(bǔ)充

煉焦煤進(jìn)口量占比低,供給以我為主。2022年我國煉焦原煤產(chǎn)量為13.19億噸,煉焦精煤產(chǎn)量為4.9億噸,煉焦煤進(jìn)口量為6387萬噸,煉焦煤進(jìn)口量/(煉焦煤精煤產(chǎn)量+煉焦煤進(jìn)口量)為11.5%。

圖3:我國煉焦煤進(jìn)口占比

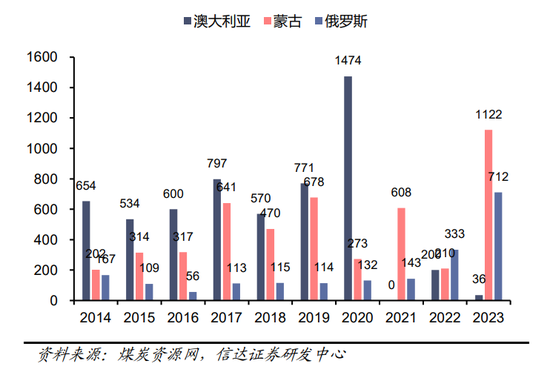

我國煉焦煤進(jìn)口來源逐步多樣化。2020年,在暫停澳煤進(jìn)口前,澳洲是我國焦煤的主要來源,占比高達(dá)49%。隨著對澳煤的禁止進(jìn)口,蒙煤、俄煤成為增量來源。到2022年,我國從蒙古國、俄羅斯煉焦煤進(jìn)口占比分別為40%、33%。

圖4:2014-2022我國煉焦煤分國別進(jìn)口量(%)

2023年1-3月,蒙煤、俄煤是主要的進(jìn)口來源。其中,蒙煤一季度煉焦煤進(jìn)口量1122萬噸,同比+434%,俄煤一季度煉焦煤進(jìn)口量712萬噸,同比114%。需要注意的是澳大利亞、蒙古和俄羅斯三個(gè)主要國家的2023Q1進(jìn)口量與2020Q1基本持平;除去疫情導(dǎo)致的2020Q1、2022Q1蒙煤通關(guān)基數(shù)較低的影響,蒙煤2023Q1比2021Q1增幅約為+84%。

圖5:2014-2013年Q1我國煉焦煤分國別進(jìn)口量(萬噸)

圖6:2014-2023年Q1我國煉焦煤分國別進(jìn)口結(jié)構(gòu)(%)

二、國內(nèi):煉焦煤供給增加難度較大,稀缺性或愈加凸顯

1. 總量難增長,供給彈性不足

我國煉焦煤產(chǎn)量增速總體低于煤炭產(chǎn)量增速,焦精煤產(chǎn)量增速尤其緩慢。從2016年至今的歷史產(chǎn)量數(shù)據(jù)來看,除2019年外,其余年份煉焦煤產(chǎn)量增速均低于原煤產(chǎn)量增速,且近幾年增速差距越來越大。2022年我國原煤產(chǎn)量44.96億噸,同比+10.4%;煉焦原煤產(chǎn)量為13.19億噸,同比+5.2%;煉焦精煤產(chǎn)量4.94億噸,同比+0.7%。2016-2022年,7年間,我國原煤產(chǎn)量增長了33.65%(CAGR4.95%),焦原煤產(chǎn)量增長了20.22%(CAGR3.12%),焦精煤產(chǎn)量增長了11.06%(CAGR1.76%),原煤增速遠(yuǎn)遠(yuǎn)高于煉焦煤產(chǎn)量增速,煉焦精煤產(chǎn)量增速也遠(yuǎn)遠(yuǎn)低于煉焦原煤,且差距同樣越來越大。由于煉焦煤轉(zhuǎn)為動(dòng)力煤使用的現(xiàn)象存在(不進(jìn)行洗選),相比焦原煤產(chǎn)量,焦精煤產(chǎn)量更能體現(xiàn)出焦煤資源的供給彈性不足(7年僅增長11.06%),反映了焦煤的稀缺性。

圖7:2016-2023我國煉焦原煤、精煤產(chǎn)量對比圖(億噸,%)

主要產(chǎn)區(qū)可采年限嚴(yán)重不足,老礦區(qū)資源枯竭。根據(jù)張恒等《我國焦煤資源供需形勢及價(jià)格影響因素分析》的數(shù)據(jù),我國煉焦煤保有查明資源量為2961億噸,其中經(jīng)濟(jì)可采的煉焦煤儲量僅有567.6億噸,僅占煉焦煤保有查明資源儲量的19.2%。根據(jù)李麗英在《我國煉焦煤中長期供需預(yù)測研究》中使用的2017年各省煉焦煤查明資源儲量計(jì)算,山西省煉焦煤可采年限僅有23年、內(nèi)蒙古約13年,東北約20年左右。

表2:我國部分省份煉焦煤資源推測可采年限(億噸,年)

煤炭增量產(chǎn)能以動(dòng)力煤為主,產(chǎn)能加速西移。據(jù)汾渭統(tǒng)計(jì),2022年全國新投和核增煤炭產(chǎn)能共計(jì)30106萬噸。煉焦煤增量產(chǎn)能嚴(yán)重不足。分煤種看,動(dòng)力煤新增產(chǎn)能較多,2022年達(dá)到26677萬噸,煉焦煤受其資源稀缺影響,增量較少,僅為3429萬噸,占煤炭增量的11%,遠(yuǎn)低于保有查明儲量占比(19%)與2022年產(chǎn)量占比(29%)。煉焦煤新增產(chǎn)能加速西移。分省份看,煉焦煤新增產(chǎn)能大部分集中在山西、內(nèi)蒙古、新疆等西部省份。

圖8:2022年煤炭新增產(chǎn)能占比(%)

圖9:2020-2021中國主要產(chǎn)區(qū)冶金煤產(chǎn)量變化(百萬噸)

稀缺煉焦煤資源在上一輪煤炭產(chǎn)能去化中并未得到優(yōu)待。根據(jù)各省和中央企業(yè)公布的煤礦關(guān)閉退出情況,2016年煤炭行業(yè)實(shí)際完成去產(chǎn)能達(dá)3.40億噸,其中煉焦煤礦關(guān)閉退出產(chǎn)能1.12億噸(占比32.94%)。2017年全國實(shí)際完成去產(chǎn)能達(dá)1.77億噸,其中關(guān)閉退出煉焦煤產(chǎn)能0.49億噸(占比27.68%)。可以發(fā)現(xiàn),煤炭產(chǎn)能去化并未區(qū)分動(dòng)力煤和焦煤,焦煤產(chǎn)能的退出比例基本與產(chǎn)量占比保持一致,并未因其稀缺性而受到特殊對待。

圖10:2016、2017年煤炭退出產(chǎn)能占比(%)

圖11:2016-2023煉焦原煤產(chǎn)量占比(%)

展望未來,新增煤炭產(chǎn)能絕大部分仍是動(dòng)力煤。汾渭報(bào)告指出,全國新增煤炭產(chǎn)能在2021-2022年達(dá)峰后將開始放緩。預(yù)計(jì)2023-2027年全國新增煤炭產(chǎn)能共計(jì)50318萬噸,其中動(dòng)力煤新增產(chǎn)能41535萬噸,占總新增產(chǎn)能的82.5%;煉焦煤新增產(chǎn)能8783萬噸,占總新增產(chǎn)能的17.5%。需要注意的是,煉焦煤礦井建設(shè)周期長,我們預(yù)計(jì)產(chǎn)能釋放進(jìn)程會(huì)比較緩慢。國內(nèi)焦煤礦井建設(shè)周期最短需要4年,若先辦理審批規(guī)劃等手續(xù)再到建礦,大多數(shù)礦需要5-6年才能正式投產(chǎn)使用。

圖12:2022年煤炭新增產(chǎn)能以動(dòng)力煤為主(萬噸/年)

圖13:2023-2027煤炭分煤種新增產(chǎn)能預(yù)測(萬噸/年)

2. 開采難度高,資源面臨劣化

煉焦煤資源埋深普遍高于動(dòng)力煤。中國煉焦煤1000m以淺的資源量為5348億噸(占比33%),1500m以淺資源量為9175億噸(占比57%),有43%的資源量分布在1500m-2000m。反觀主要用作動(dòng)力煤的褐煤,其1000m以淺的資源量為2465億噸(占比77%),1500m以淺資源量為2604億噸(占比81%),1500m-2000資源量占比僅為18%。高埋深造成了煉焦煤以井工開采為主的局面。由于動(dòng)力煤資源埋深普遍淺于煉焦煤,因此適合于我國露天開發(fā)的煤種主要為長焰煤、褐煤、不粘煤和弱粘煤等動(dòng)力煤種,露天礦井中動(dòng)力煤礦井比例也相對更大。

圖14:褐煤與焦煤資源儲量埋深占比(%)

焦煤礦井受瓦斯、沖擊地壓等自然災(zāi)害威脅較重,開采難度較高。隨著礦井開采深度不斷延伸,瓦斯涌出量、煤層瓦斯含量和煤與瓦斯突出事故隱患不斷增大,沖擊地壓發(fā)生的可能性也越大。此外,以井工開采為主的特點(diǎn),也使得煉焦煤開采難度相對較大。

圖15:采深與沖擊地壓危害的關(guān)系

圖16:礦井瓦斯涌出量隨采深變化趨勢

焦煤主要產(chǎn)區(qū)隨著開采深度的增長,硫分逐漸上升。根據(jù)掌上煤焦的研究,作為我國煉焦煤的主要產(chǎn)區(qū),華北賦煤區(qū)主要的含煤地層自上而下分別為二疊系山西組和石炭系太原組,石炭系太原組的煤硫分普遍高于二疊系山西組煤的硫分。原煤硫分目前平均為0.8%~1.2%,隨著開采深度的加深,二疊系山西組的煤所占的比例將越來越少,原煤硫分將提高到1%~1.5%,到2030年華北賦煤區(qū)的原煤硫分將達(dá)到1.3%~1.8%。此外,河北的開灤、峰峰、邯鄲、邢臺等礦區(qū)和蒙西的烏達(dá)、海勃灣等晚古生代石炭―二疊紀(jì)煤田的山西統(tǒng)和太原統(tǒng)煤層的硫分變化也與山西省的大同小異。

圖17:華北區(qū)山西省石炭―二疊紀(jì)煤系硫分分布特征(%)

3. 分布不合理,優(yōu)質(zhì)資源高度集中

(1)各賦煤區(qū)資源分布不合理

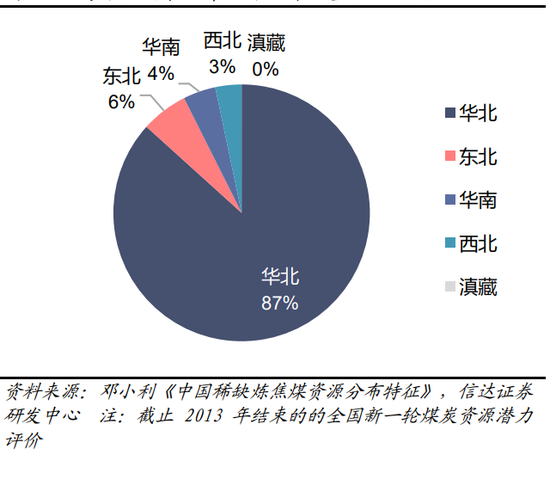

煉焦煤資源區(qū)域分布不合理,各賦煤區(qū)資源特性區(qū)別大。華北賦煤區(qū)硫分有升高趨勢:華北賦煤區(qū)占全國稀缺煉焦煤保有資源量的86.7%,位于上部的山西組硫分一般低于1%,下部的太原組硫分較高,一般在1%~4%。目前,河北、山東、安徽、河南、內(nèi)蒙古等地區(qū)大多數(shù)礦區(qū)以及山西部分礦區(qū)逐漸向深部延伸。東北賦煤區(qū)面臨資源枯竭:東北賦煤區(qū)占全國稀缺煉焦煤保有資源量的5.9%,屬于低硫煤,開采歷史長,淺部資源已基本開采完畢,部分礦區(qū)資源逐漸接近枯竭。華南賦煤區(qū)硫分較高:華南賦煤區(qū)占全國稀缺煉焦煤保有資源量的4.1%,主要屬二疊紀(jì)龍?zhí)督M,含硫量更高,一般處于2%~5%。西北賦煤區(qū)勘探程度較低:西北賦煤區(qū)占全國稀缺煉焦煤資源量比例為3.3%,總體勘探程度低,以目前地質(zhì)資料難以全面評價(jià)煉焦煤數(shù)量。滇藏賦煤區(qū)稀缺煉焦煤保有資源量最少,僅占全國稀缺煉焦煤資源量的0.01%。

圖18:我國各賦煤區(qū)稀缺煉焦煤儲量占比(%)

(2)各省資源分布不合理

■ 山西(616.4億噸,39.3%)煉焦煤產(chǎn)量呈緩慢增長趨勢。山西省稀缺煉焦煤保有資源量最多,不僅儲量巨大、煤種齊全,而且開發(fā)條件好。

■ 內(nèi)蒙古尚未開發(fā)資源條件變差。烏海礦區(qū)、桌子山礦區(qū)和包頭石拐礦區(qū)由于開發(fā)歷史長,基本無接續(xù)資源,百靈礦區(qū)、呼魯斯太礦區(qū)還有一些焦煤資源(大約6億噸資源量),發(fā)展?jié)摿σ膊淮蟆?/p>

■ 陜西(60.2億噸,3.8%)尚未開發(fā)資源條件變差。煉焦煤資源主要分布在渭北煤田,以貧瘦煤、瘦煤為主,適用于煉焦配煤,多為老礦區(qū),受地質(zhì)災(zāi)害影響大。

■ 新疆未來煉焦煤產(chǎn)量雖然仍然會(huì)大幅增加,但主要是氣煤產(chǎn)量的增加。新疆煤炭資源豐富,總體勘探程度較低,以目前的地質(zhì)資料難以全面評價(jià)新疆的煉焦煤資源數(shù)量、品種和煤質(zhì)。從目前查明的煉焦煤資源情況看,焦煤和肥煤較少,以氣煤為主。

■ 山東(18.9億噸,1.2%)、河南(127.0億噸,8.1%)、河北(194.2億噸,12.4%)、東北三省(黑龍江:66.3億噸,4.2%;遼寧:20.1億噸,1.3%)煉焦煤產(chǎn)量將繼續(xù)呈下降趨勢。由于開發(fā)歷史長,以上省份許多礦區(qū)資源面臨枯竭,尚未開發(fā)資源量不大,且“三下”壓覆資源(建(構(gòu))物下、鐵路下、水體下)較多,現(xiàn)有生產(chǎn)礦井的開采條件也逐漸復(fù)雜,新建礦井主要開采深部資源,開采條件不好。

■ 安徽省(64.9億噸,4.1%)煉焦煤產(chǎn)量總體將呈下降趨勢。安徽省氣煤產(chǎn)量占比將逐步增加,占到一半以上,肥煤、焦煤、瘦煤產(chǎn)量占比將呈下降趨勢。淮南礦區(qū)尚有增產(chǎn)潛力,多為氣煤,而且灰分偏高,大部分作為動(dòng)力煤。淮北礦區(qū)以肥煤、焦煤、瘦煤等稀缺煤種為主,但尚未利用資源很少,且埋藏深、開采條件差,基本無增產(chǎn)潛力。

■ 貴州省(139.6億噸,8.9%)煉焦煤產(chǎn)量將會(huì)保持平穩(wěn),略有下降。貴州煉焦煤資源主要分布在六盤水礦區(qū),焦煤和肥煤的占比高,煤質(zhì)較好。但是煉焦煤資源勘查程度低,而且煤層構(gòu)造復(fù)雜,瓦斯大,對建設(shè)大型礦井造成影響。

圖19:部分省區(qū)稀缺煉焦煤保有資源量(億噸)

圖20:中國稀缺煉焦煤保有儲量主要產(chǎn)地分布(%)

(3)各主要煉焦煤生產(chǎn)集團(tuán)資源分布不合理

主要焦煤集團(tuán)煉焦煤產(chǎn)能超4億噸。其中,山西焦煤集團(tuán)煉焦煤產(chǎn)能最大,達(dá)2.07億噸/年。其次是冀中能源集團(tuán),產(chǎn)能達(dá)5983萬噸/年(包含動(dòng)力煤產(chǎn)能)。淮南礦業(yè)集團(tuán)煉焦煤產(chǎn)能排名第三,產(chǎn)能達(dá)5490萬噸/年。

主要焦煤集團(tuán)煉焦煤在建產(chǎn)能僅約2000萬噸。山西焦煤集團(tuán)擁有正新煤業(yè)和善、賈郭基建項(xiàng)目(360萬噸/年)、正暉煤業(yè)整合項(xiàng)目(90萬噸/年)、鑫順煤業(yè)重組項(xiàng)目(180萬噸/年),總在建煉焦煤產(chǎn)能達(dá)630萬噸/年,位列主要焦煤集團(tuán)在建產(chǎn)能之首。需要注意的是,焦煤礦井建設(shè)周期約3-5年,目前在建礦井在2025年前全部投產(chǎn)有較大難度。

圖21:我國主要焦煤集團(tuán)煉焦煤現(xiàn)有、在建產(chǎn)能(萬噸)

4.結(jié)構(gòu)不合理,主焦、肥煤結(jié)構(gòu)稀缺

(1)煤種結(jié)構(gòu)不合理

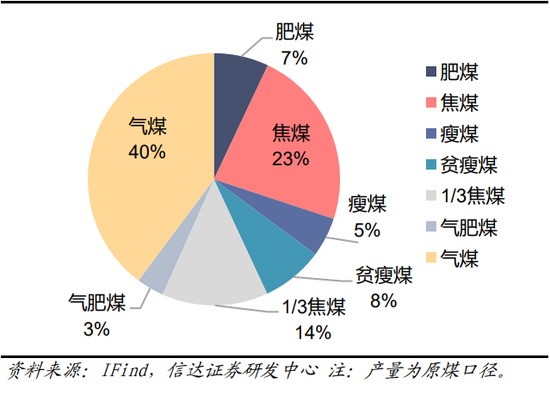

我國煉焦煤分煤種儲量中,氣煤儲量最高。根據(jù)新一輪煤炭資源潛力評價(jià)數(shù)據(jù),煉焦煤資源中,氣煤資源占比達(dá)47%。主焦煤保有儲量517.6億噸,占比17.5%;瘦煤353.1億噸,占比11.9%;肥煤239.6億噸,占比8.1%;氣肥煤114.8億噸,占比3.9%;1/3焦煤109.4億噸,占比3.7%。

圖22:我國煉焦煤分煤種儲量占比(%)

我國煉焦煤分煤種產(chǎn)量中,氣煤產(chǎn)量最高。2022年我國煉焦煤分煤種產(chǎn)量中,氣煤產(chǎn)量5.3億噸,占比40%。其次為主焦煤產(chǎn)量3億噸,約占23%。1/3焦煤產(chǎn)量1.8億噸,約占14%。肥煤產(chǎn)量7000萬噸,約占7%。

圖23:2016-2022年我國煉焦煤分煤種產(chǎn)量(億噸)

圖24:2022年我國煉焦煤分煤種產(chǎn)量占比(%)

主焦煤、肥煤高度匹配鋼鐵工業(yè)高質(zhì)量發(fā)展需要,但在我國的煤種占比中結(jié)構(gòu)性稀缺。在鋼鐵工業(yè)高質(zhì)量發(fā)展中,高爐大型化是重要趨勢。大型高爐對焦炭反應(yīng)強(qiáng)度(CSR)的要求更高,一般來說,提高CSR需要增加煉焦配煤中主焦煤和肥煤的配比。隨著高爐大型化的持續(xù)推進(jìn),對于主焦煤、肥煤等結(jié)構(gòu)性煤種的需求有望持續(xù)提升(詳見信達(dá)能源《我國煉焦煤需求總量與結(jié)構(gòu)深度研究》)。反觀我國煉焦煤資源特性,主焦煤保有儲量517.6億噸,占比17.5%,2022年產(chǎn)量為3億噸,占比23%,均遠(yuǎn)遠(yuǎn)低于41.79%的平均配比。肥煤保有儲量239.6億噸,占比8.1%,2022年產(chǎn)量為0.9億噸,占比7%,同樣遠(yuǎn)遠(yuǎn)低于17.08%的平均配比。未來隨著鋼鐵工業(yè)高質(zhì)量發(fā)展,主焦煤、肥煤結(jié)構(gòu)性稀缺的局面或?qū)⑦M(jìn)一步加重。

氣煤在煉焦配比中占比較低,資源結(jié)構(gòu)性過剩。我國氣煤資源占比達(dá)47%,2022年產(chǎn)量占比達(dá)40%,均遠(yuǎn)遠(yuǎn)高于氣煤配比量,盡管氣煤儲量較豐富、產(chǎn)量較大,但用于生產(chǎn)煉焦精煤的比例很小,僅占14.11%。而且,隨著未來高爐大型化的趨勢,主焦、肥煤使用比例的提升或?qū)⑦M(jìn)一步擠壓氣煤的配用比例。大量的氣煤、氣肥煤、貧瘦煤用于生產(chǎn)動(dòng)力煤,造成了大量的資源浪費(fèi)。

表3:2005-2016年我國主要鋼鐵聯(lián)合企業(yè)平均煉焦煤配比情況(%)

主焦煤、肥煤等骨架煤種儲產(chǎn)比較低,優(yōu)質(zhì)煉焦煤資源過度開發(fā)。從儲產(chǎn)比來看,我國煤炭儲產(chǎn)比為32年。煉焦煤為27年,主要煤種中,主焦煤儲產(chǎn)比最低,僅為20年,遠(yuǎn)遠(yuǎn)低于煤炭及煉焦煤的儲產(chǎn)比;其次為肥煤,儲產(chǎn)比為31年。從產(chǎn)量、儲量占比對比情況來看,主焦煤、1/3焦煤的產(chǎn)量占比超過儲量占比,一定程度上表明主焦煤、1/3焦煤存在過度開發(fā)的情況。

圖25:我國煉焦煤分煤種儲產(chǎn)比(年)

圖26:我國煉焦煤分煤種產(chǎn)量占比與儲量占比對比(%)

(2)煤質(zhì)結(jié)構(gòu)不合理

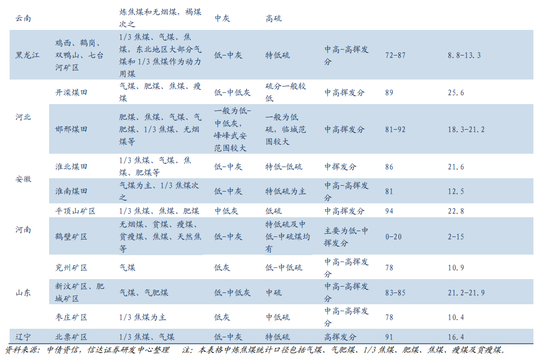

低硫高粘結(jié)主焦符合鋼鐵工業(yè)高質(zhì)量發(fā)展的要求,我國優(yōu)質(zhì)主焦資源較少且分布不均。從硫分方面來看,黑龍江、安徽、遼寧三省的煉焦煤以特低硫?yàn)橹鳎簧轿鳌⒑颖薄⒑幽系鹊貐^(qū)硫分為低硫~中硫區(qū)間;貴州為高硫煤。從揮發(fā)分方面來看,山西部分資源、河南平頂山礦區(qū)產(chǎn)煤為低~中高揮發(fā)分,其他區(qū)域資源均為中高-高揮發(fā)分。從粘結(jié)性(粘結(jié)指數(shù))和結(jié)焦性(膠質(zhì)層厚度)方面來看,河北、河南平頂山礦區(qū)、安徽、山東、山西河?xùn)|煤田等地所產(chǎn)煉焦用煤均具有較高粘結(jié)指數(shù)(G值),其余地區(qū)煉焦煤粘結(jié)指數(shù)略低。

表4:煉焦煤主要產(chǎn)區(qū)煤質(zhì)對比

5. 資源大量浪費(fèi),未體現(xiàn)稀缺屬性

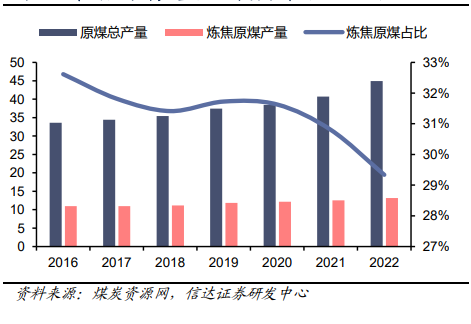

保供壓力下焦精煤產(chǎn)量、洗出率持續(xù)下降。據(jù)煤炭資源網(wǎng)統(tǒng)計(jì),焦原煤占全國原煤產(chǎn)量比例已由2016年的40.5%下降至2022年的29.3%。此外,2019年以來,焦精煤洗選率逐步下降,尤其是當(dāng)前煤炭增產(chǎn)保供背景下,部分焦煤企業(yè)為完成電煤保供任務(wù),增加電煤保供量,進(jìn)一步降低洗選率,2022年煉焦煤洗出率僅為37.4%,相較2021年的39.1%再次降低1.7pct。

圖27:中國焦原煤產(chǎn)量占比持續(xù)下降(億噸,%)

圖28:中國煉焦精煤洗出率持續(xù)下降(億噸,%)

隨著焦原煤與動(dòng)力煤的比價(jià)關(guān)系的變動(dòng),氣煤、貧瘦煤等煤種會(huì)在煉焦配煤與動(dòng)力煤中流動(dòng)。如果焦原煤/動(dòng)力煤小于 1,則大量煉配焦煤或?qū)⑥D(zhuǎn)向動(dòng)力煤銷售,如 2013 年-2016 年,焦原煤與動(dòng)力煤比價(jià)長期低于 1,大量煉焦煤被用于動(dòng)力煤而浪費(fèi)。反之,如果焦原煤/動(dòng)力煤大于 1,則部分用于動(dòng)力煤的煉配焦煤或?qū)⒒亓鞯綗捊姑侯I(lǐng)域,進(jìn)而對煉焦煤市場產(chǎn)生一定的沖擊。氣煤、貧瘦煤等煤種的雙向流動(dòng)性造就了煉焦煤價(jià)格的高彈性。

圖29:2011-2023年焦原煤與動(dòng)力煤比價(jià)關(guān)系

焦原煤與動(dòng)力煤價(jià)格差較小,未體現(xiàn)煉焦煤的資源稀缺性。煉焦煤是原料用煤。煉焦煤是具有一定黏結(jié)性的煤種,在煉焦條件下可以結(jié)焦,用于生產(chǎn)焦炭,而絕大部分焦炭則作為冶金焦發(fā)揮還原性、支撐性等作用,主要關(guān)注焦煤的粘結(jié)指數(shù)、膠質(zhì)層最大厚度、硫分等。動(dòng)力煤是燃料用煤。主要用于燃燒產(chǎn)生熱量,主要關(guān)注的指標(biāo)是熱值。綜上所述,煉焦煤、動(dòng)力煤性質(zhì)、用途、煤質(zhì)評價(jià)指標(biāo)完全不同,但長期以來兩者原煤價(jià)格相近,并未體現(xiàn)煉焦煤的用途特殊性與資源稀缺性。

6.高壓保供或引發(fā)產(chǎn)量斷崖式下降

當(dāng)前我國367處煤礦采掘接續(xù)緊張,或?qū)?dǎo)致產(chǎn)量“斷崖式”下降。據(jù)國家礦山安全監(jiān)察局統(tǒng)計(jì),當(dāng)前,我國已確定的采掘接續(xù)緊張煤礦共計(jì)367處,已超過正常生產(chǎn)礦井的10%,實(shí)際情況可能要比數(shù)字更加嚴(yán)峻。尤其是部分高瓦斯以及存在水害、自燃發(fā)火等重大危險(xiǎn)源的礦井(如煉焦煤、無煙煤礦井,及部分東北、中東部、西南地區(qū)動(dòng)力煤礦),涉及災(zāi)害治理和巷道準(zhǔn)備工作量大,采場能力不足,更容易造成采掘接續(xù)緊張。一旦出現(xiàn)采掘失調(diào),極有可能導(dǎo)致煤炭產(chǎn)量“斷崖式”下降,同時(shí)也可能釀成重大安全生產(chǎn)事故。

煤礦持續(xù)的高強(qiáng)度生產(chǎn)違背客觀生產(chǎn)組織規(guī)律,導(dǎo)致今年以來煤礦安全生產(chǎn)事故顯著增加。去年以來,為持續(xù)保持高強(qiáng)度生產(chǎn)組織,完成年度保供任務(wù),部分煤企違規(guī)采掘、減少設(shè)備檢修和災(zāi)害治理時(shí)間,降低災(zāi)害治理標(biāo)準(zhǔn),進(jìn)而造成安全問題。據(jù)國家礦山安全監(jiān)察局?jǐn)?shù)據(jù),2022年我國煤礦已發(fā)生煤礦安全事故168起、死亡245人,相較2021年全年分別增加84.62%和37.64%,打破了多年以來安全生產(chǎn)事故持續(xù)下降的有利局面。需要注意的是,從安全事故主體來看,2022年國有煤礦和民營煤礦均發(fā)生安全生產(chǎn)事故,而且國有煤礦事故起數(shù)相較民營煤礦更多,甚至部分產(chǎn)能1000萬噸級以上的特大型現(xiàn)代化國有煤礦也發(fā)生多起安全生產(chǎn)事故,安全生產(chǎn)形勢較為嚴(yán)峻。

圖30:2016-2022煤礦安全事故數(shù)及死亡人數(shù)(個(gè),人)

圖31:年內(nèi)煤礦安全事故主體類型占比(%)

山西省從嚴(yán)管控煤礦采掘接續(xù)緊張。近日,山西省應(yīng)急管理廳、山西省地方煤礦安全監(jiān)督管理局出臺的《關(guān)于強(qiáng)化煤礦采掘接續(xù)緊張管控工作的若干措施》提到,當(dāng)前,山西部分煤礦存在采掘接續(xù)布置不夠合理、“三量”管理不夠有力、災(zāi)害治理滯后、生產(chǎn)組織不科學(xué)等問題,造成煤礦系統(tǒng)性安全風(fēng)險(xiǎn)加劇。《若干措施》強(qiáng)調(diào),對煤礦上級公司或主體企業(yè)發(fā)現(xiàn)煤礦存在采掘接續(xù)緊張或可能出現(xiàn)采掘接續(xù)緊張有關(guān)情形時(shí),未采取措施仍然下達(dá)導(dǎo)致采掘接續(xù)緊張的產(chǎn)量考核指標(biāo)或相應(yīng)經(jīng)營考核指標(biāo)的,依法依規(guī)追究相關(guān)責(zé)任。同時(shí),從4月開始至12月底,山西對全省所有正常生產(chǎn)的煤礦開展煤礦采掘接續(xù)緊張專項(xiàng)整治,加強(qiáng)執(zhí)法檢查。

三、國際:全球冶金煤貿(mào)易緊張,進(jìn)口仍受較大制約

1.全球供給形勢:國際冶金煤貿(mào)易持續(xù)緊張

全球冶金煤供給整體偏緊。根據(jù)IEA數(shù)據(jù)統(tǒng)計(jì),全球2022年冶金煤(煉焦煤+噴吹煤)估算產(chǎn)量為10.96億噸,同比-1.35%。到2025年,IEA預(yù)計(jì)冶金煤產(chǎn)量降至10.78億噸,與2022年相比下降1800萬噸(-1.64%),CAAGR2022-2025為-0.6%,產(chǎn)量整體呈下降趨勢。需要注意的是中國的冶金煤產(chǎn)量同樣呈下滑趨勢,2022年中國冶金煤產(chǎn)量同比下降800萬噸(-1.17%),2025年冶金煤預(yù)計(jì)產(chǎn)量降至6.42億噸,與2022年相比下降3400萬噸(-5.03%),CAAGR2022-2025為-1.7%。

圖32:2018-2025全球冶金煤產(chǎn)量(百萬噸)

全球冶金煤貿(mào)易量呈上升趨勢。根據(jù)IEA數(shù)據(jù)統(tǒng)計(jì),全球2022年冶金煤(煉焦煤+噴吹煤)估算出口量為3.07億噸,同比基本持平。展望2025年,IEA預(yù)計(jì)冶金煤出口量將達(dá)到3.26億噸,與2022年相比增長1900萬噸(+6.19%),CAAGR2022-2025為2.1%。

圖33:2018-2025全球冶金煤出口量(百萬噸)

圖34:2020-2025冶金煤貿(mào)易趨勢(百萬噸)

2.印度&東南亞:未來國際冶金煤進(jìn)口的主力

亞洲是冶金煤進(jìn)口的主力。澳大利亞、美國、俄羅斯、加拿大、蒙古是冶金煤的主要出口地區(qū),印度、中國、日本、韓國、歐洲是冶金煤的主要進(jìn)口地區(qū)。

(1)印度

印度優(yōu)質(zhì)煉焦煤資源稀缺,主要依賴進(jìn)口。印度煤炭資源豐富,屬于儲煤大國和煤炭消費(fèi)大國,但印度煤炭資源主要為動(dòng)力煤,高灰分、低熱值的劣質(zhì)煤居多,煉焦煤資源稀缺,僅占煤炭產(chǎn)量的不到10%,且主要以中等品質(zhì)焦煤和1/2焦煤為主。同時(shí),受埋藏深度、礦脈地質(zhì)結(jié)構(gòu)等因素影響,印度焦煤灰分較高,超過一半的焦煤灰分在35%-50%(澳洲焦煤灰分為9%左右,我國山西省焦煤灰分為13%-22%)。優(yōu)質(zhì)煉焦煤產(chǎn)量非常少,主要依賴進(jìn)口,2020-2022年,印度冶金煤消費(fèi)量的約90%都依賴進(jìn)口。

印度近年焦煤生產(chǎn)發(fā)展緩慢,產(chǎn)量中樞下移。印度近幾年焦煤產(chǎn)量有所下滑,2021FY,受到新冠疫情的影響,印度焦煤產(chǎn)量4478萬噸,同比減少816萬噸,下降15.41%。2022FY,在疫情好轉(zhuǎn)與經(jīng)濟(jì)復(fù)蘇的背景下,印度焦煤產(chǎn)量回升到5170萬噸,同比增加15.45%,但是該產(chǎn)量仍低于疫情發(fā)生前2020FY的焦煤生產(chǎn)水平。

圖35:2016FY-2022FY印度焦煤產(chǎn)量(百萬噸)

入洗率較低,本土焦精煤產(chǎn)量存在瓶頸。由于印度煤炭高灰分、低揮發(fā)分的特性,洗選后的精煤品質(zhì)較低價(jià)格彈性不足,煤礦普遍缺乏選洗的主動(dòng)性。2022FY,印度煉焦原煤入洗1073萬噸,入洗率21%;洗出量464萬噸,洗出率43%。從總量來說,印度本土焦煤洗出量遠(yuǎn)低于下游精煤需求,加劇了煉焦精煤進(jìn)口依賴程度。

圖36:2017FY-2021FY印度焦煤選洗情況(百萬噸)

印度內(nèi)需持續(xù)增強(qiáng),2022財(cái)年印度鋼鐵消費(fèi)量再次超過一億噸。受到下游房地產(chǎn)、基礎(chǔ)設(shè)施、汽車等行業(yè)發(fā)展的推動(dòng),印度鋼鐵消費(fèi)量快速增長。早在2020財(cái)年,印度成品鋼消費(fèi)量就突破了一億噸,2021財(cái)年受疫情影響有所降低,在經(jīng)濟(jì)復(fù)蘇之下,2022財(cái)年印度成品鋼消費(fèi)量達(dá)到1.058億噸,同比增長11.4%,創(chuàng)歷史新高。

印度人均鋼鐵消費(fèi)量不足,發(fā)展空間廣闊。2021財(cái)年,印度人均鋼鐵消費(fèi)量僅為70千克,不足世界同期水平的三分之一,約為中國同期水平的十分之一。巨大的人口基數(shù)帶來的房地產(chǎn)、基建行業(yè)的增長潛力,為印度鋼鐵消費(fèi)量帶來了光明的前景和較大的增長空間。

圖37:印度成品鋼消費(fèi)量(百萬噸,%)

圖38:印度人均鋼鐵消費(fèi)量及對比(千克/人)

印度煉焦煤高度依賴進(jìn)口,未來印度冶金煤進(jìn)口量或?qū)⒋蠓鲩L。2020-2022年,印度冶金煤消費(fèi)量的約90%都依賴進(jìn)口。在國內(nèi)鋼鐵需求快速增長的拉動(dòng)下,印度冶金煤消費(fèi)量、進(jìn)口量有望快速增長,根據(jù)IEA預(yù)測,2022年-2025年,印度冶金煤消費(fèi)量將增長1600萬噸,CAAGR2022-2025為6.6%。2022年-2025年,印度冶金煤進(jìn)口量將增長1500萬噸,CAAGR2022-2025為6.8%。

圖39:2020-2025印度冶金煤消費(fèi)量、進(jìn)口量變動(dòng)趨勢(百萬噸,%)

(2)東南亞

東南亞地區(qū)各國經(jīng)濟(jì)基礎(chǔ)普遍薄弱,鋼鐵產(chǎn)業(yè)發(fā)展滯后。近年來,隨著經(jīng)濟(jì)全球化的不斷深入和全球工業(yè)產(chǎn)業(yè)鏈分工的持續(xù)調(diào)整,東南亞地區(qū)廉價(jià)的人力資源等要素吸引了大批投資,使區(qū)域內(nèi)工業(yè)化進(jìn)程加快,以滿足內(nèi)需為主的建筑業(yè)和以滿足外需出口為主的制造業(yè)、加工業(yè)快速發(fā)展,帶動(dòng)鋼材需求不斷增長。除了馬來西亞和新加坡外,絕大多數(shù)東南亞國家人均鋼材消費(fèi)量仍處于比較低的水平,特別是印度尼西亞及菲律賓,其人均鋼材消費(fèi)量分別為60千克、110千克,與世界平均水平220千克仍存在較大差距,這意味著東南亞各國未來消費(fèi)增長的空間很大。

東南亞地區(qū)冶金煤消費(fèi)量有望大幅增長。根據(jù)IEA數(shù)據(jù),2022年東南亞地區(qū)冶金煤消費(fèi)量2500萬噸,同比增長5.8%。展望2025年,東南亞地區(qū)冶金煤消費(fèi)量預(yù)計(jì)達(dá)2800萬噸,CAAGR 2022-2025為4%,增長迅速。

圖40:2022-2025東南亞冶金煤消費(fèi)量(百萬噸)

3.澳洲煉焦煤資源:世界優(yōu)質(zhì)焦煤資源,可供出口中國量有限

澳大利亞擁有世界14%的煤炭(黑煤和褐煤)儲量。根據(jù)澳大利亞地球科學(xué)局統(tǒng)計(jì),截至2020年底,澳大利亞已探明具備經(jīng)濟(jì)可采價(jià)值的黑煤(無煙煤、半無煙煤、煙煤、次級無煙煤)資源量為876.45億噸,僅次于美國、中國、印度。截至2020年底,澳大利亞共有88座在產(chǎn)煤礦(不含處于停產(chǎn)和維護(hù)階段礦井)和超過200處煤炭資源賦存點(diǎn),其中僅兩座為褐煤礦井(全部位于維多利亞州),剩余均為黑煤礦井。

澳大利亞埋藏較淺的煤炭資源非常豐富,資源賦存條件較好,煤質(zhì)穩(wěn)定優(yōu)良,約70%的煤礦為露天煤礦。澳大利亞硬煤資源主要分布在昆士蘭州和新南威爾士州,所占比重分別為64%和33%。昆士蘭州的博文盆地和新南威爾士州的悉尼盆地是煤炭資源最豐富、開采條件最好的含煤盆地,博文盆地?fù)碛惺澜缱畲蟮臒熋旱V床和澳大利亞70%的煉焦煤資源,2018年底在產(chǎn)煤礦露天產(chǎn)量占比80%以上。悉尼盆地是澳大利亞二疊紀(jì)煤炭的第2大產(chǎn)地,煉焦煤儲量約占1/4,2018年底在產(chǎn)煤礦露天產(chǎn)量占比75%以上。

澳大利亞進(jìn)口煉焦煤的煤質(zhì)較好,可用性較強(qiáng)。以澳大利亞風(fēng)景煤為例,其反應(yīng)后強(qiáng)度(CSR)高達(dá)74,配加澳大利亞進(jìn)口煉焦煤后,焦炭的熱性能提高明顯,且焦炭粒度增大,有助于高爐的生產(chǎn)。

表5:澳大利亞煉焦煤煤質(zhì)指標(biāo)

澳大利亞冶金煤產(chǎn)量占比約為1/3。2022年澳大利亞煤炭產(chǎn)量4.46億噸,同比下降5.1%。其中,冶金煤產(chǎn)量為1.69億噸,同比下降1.17%。冶金煤產(chǎn)量占比為38%,同比提高2pct。

圖41:2018-2022澳大利亞冶金煤產(chǎn)量占比(百萬噸,%)

從歷史數(shù)據(jù)來看,澳洲冶金煤出口量呈現(xiàn)下滑趨勢。2022年,澳大利亞煤炭共生產(chǎn)1.69億噸冶金煤,同比下降1.17%。由于連續(xù)3次拉尼娜現(xiàn)象帶來的強(qiáng)降雨,影響新南威爾士州和昆士蘭州的煤炭生產(chǎn)、鐵路和航運(yùn)。完成出口1.63億噸冶金煤,同比下降2.4%。

圖42:2018-2022澳大利亞冶金煤產(chǎn)量、出口量(百萬噸)

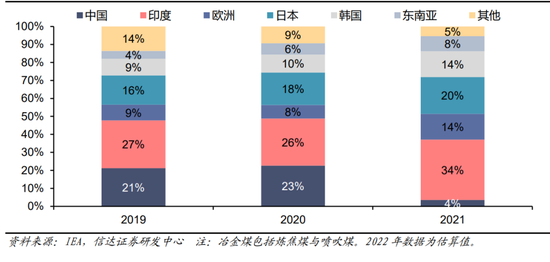

澳煤出口分散程度較高,印度是其最大的出口目的國。2019-2021年,澳洲分別向印度出口冶金煤4900、4500、5600萬噸,分別占總出口量的27%、26%、34%,是其冶金煤出口的第一大客戶。需要注意的是,在2021年中國暫停進(jìn)口澳煤期間,澳大利亞冶金煤中出口中國的份額被印度(同比+1100萬噸)、歐洲(同比+1100萬噸)、日本(同比+300萬噸)、韓國(同比+700萬噸)等國家/地區(qū)瓜分。

圖43:2018-2021澳洲冶金煤分國別出口量(%)

澳大利亞冶金煤產(chǎn)量中短期內(nèi)或?qū)?huì)保持增長。隨著新煤礦的投產(chǎn)以及天氣條件制約因素的消退,澳大利亞礦業(yè)公司正在努力增加煤炭產(chǎn)量,其中大多數(shù)為冶金煤。根據(jù)IEA預(yù)測,到2025年,澳大利亞將為國際冶金煤市場帶來1300萬噸的增量。澳大利亞規(guī)劃部門近年來對新的煤炭項(xiàng)目一直比較嚴(yán)格,但2022年似乎采取了較為溫和的立場,有多個(gè)煤炭項(xiàng)目獲批。

長期來看,澳大利亞煤炭工業(yè)仍可能面臨多重因素影響。一方面,煤炭工業(yè)可能受到環(huán)保及氣候政策的影響。莫里森自2018年8月開始執(zhí)政以來,表示澳大利亞政府不會(huì)再將能源問題與氣候問題掛鉤,并對傳統(tǒng)能源產(chǎn)業(yè)給予大力扶持。主要舉措包括推動(dòng)卡邁克爾(Carmichael)煤礦項(xiàng)目落地,該煤礦在2014年5月就得到了昆士蘭州政府的批準(zhǔn),但煤礦開發(fā)已拖延了近10年且飽受爭議,2019年6月13日,卡邁克爾煤礦項(xiàng)目所需的最后一項(xiàng)開建執(zhí)照《地下水資源管理許可》才獲得昆士蘭州政府的批準(zhǔn),該煤礦項(xiàng)目得以開建。2022年8月,莫里森任期結(jié)束,工黨領(lǐng)袖阿爾巴尼斯當(dāng)選新一任總理。阿爾巴尼斯對可再生能源態(tài)度積極,承諾要將澳大利亞打造成“可再生能源超級大國”。我們預(yù)計(jì)未來澳大利亞煤炭工業(yè)或更多的受到環(huán)保政策限制,在建產(chǎn)能釋放與新建項(xiàng)目審批也可能會(huì)受到影響。另一方面,煤炭工業(yè)可能受到拉尼娜等極端氣候的影響。2020年至2023年,澳洲連續(xù)三年發(fā)生拉尼娜事件,所帶來的暴雨等極端天氣影響了新南威爾士州和昆士蘭州的煤炭生產(chǎn)、鐵路和航運(yùn),造成了煤炭產(chǎn)量的連續(xù)下滑。根據(jù)中國自然資源部國家海洋環(huán)境預(yù)報(bào)中心3月16日預(yù)測,拉尼娜現(xiàn)象或于今年春季結(jié)束,但不排除秋冬季發(fā)生厄爾尼諾事件的可能性。綜合以上,我們預(yù)計(jì)2023年澳洲煤炭生產(chǎn)或?qū)⒂兴棉D(zhuǎn),但未來仍有可能受到極端氣候的影響。

4.蒙古國煉焦煤資源:焦煤不適合做骨架,出口增量受限于政治、通道因素

蒙古國煤炭資源豐富,煤炭總儲量約占世界已探明煤炭資源總量的10%。蒙古國的煤炭資源主要集中在中部地區(qū),其中2/3為褐煤。蒙古煤炭資源賦存淺,目前99%的煤炭產(chǎn)量來自露天煤礦。南戈壁盆地(SGB)擁有蒙古國所有知名的焦煤煤田,其中,西南部那林蘇海特煤田和東北部塔本陶勒蓋煤田(TT煤田)勘探開發(fā)程度最高,煤質(zhì)好,冶金煤約占總儲量的50%,其中約30%為主焦煤。

蒙古國出口中國主要煤礦最高產(chǎn)量約為4700萬噸。其中塔本陶勒蓋煤礦是我國進(jìn)口煉焦煤的主要來源,也是世界上最大的未開采焦煤礦之一,知名的蒙#5精煤便產(chǎn)自于此。

表6:蒙古煉焦煤出口中國主要煤礦及對應(yīng)中國口岸

蒙古國煤具有較高的反應(yīng)活性,單獨(dú)煉焦后焦炭反應(yīng)性高(CRI),反應(yīng)后強(qiáng)度低(CSR),對焦炭強(qiáng)度有一定的破壞作用,不適合做骨架煤種。隨蒙古國煤配入量的逐漸增加,所得焦炭強(qiáng)度逐漸變差。由于對焦炭質(zhì)量的要求較高,使蒙古國煤配入量受到限制。從品質(zhì)上看,蒙古焦煤具有低硫、低灰、易洗選的特點(diǎn),弱項(xiàng)是強(qiáng)度較低,比山西優(yōu)質(zhì)焦煤要差,對比澳煤也沒有優(yōu)勢。

表7:蒙古煉焦煤煤質(zhì)指標(biāo)

2022蒙古國冶金煤出口量同比高增。2022年,蒙古國煤炭共生產(chǎn)3700萬噸煤炭,同比增長23.37%。出口煤炭3200萬噸,同比增長97.09%,其中出口冶金煤1700萬噸,同比增長54.55%。

圖44:2018-2022蒙古國煤炭及冶金煤出口量(百萬噸,%)

我國進(jìn)口蒙煤中焦煤占比高。2022年我國進(jìn)口蒙古煤炭3115萬噸,同比增長89.4%。其中進(jìn)口焦煤2561萬噸,同比+82.5%。占煤炭進(jìn)口量比例為82%,同比有所下降。

圖45:我國進(jìn)口蒙古煤炭、焦煤量(萬噸,%)

蒙煤進(jìn)口通道能力不足。蒙古-中國有煤炭出口的口岸有4個(gè),由西向東分別是塔克什肯、策克、甘其毛都和二連浩特,其中出口量最大的是策克和甘其毛都口岸。

■ 策克口岸進(jìn)口煤炭以1/3焦煤為主,主要銷往內(nèi)蒙古烏海和巴彥淖爾市、山西、河北、河南、寧夏回族自治區(qū)等。

■ 甘其毛都主要以主焦煤為主,是中蒙原煤貿(mào)易最大的公路口岸,口岸運(yùn)輸條件好,是蒙古國TT煤田最便捷的出口通道。2022年9月9日,蒙古國塔奔陶勒蓋至嘎順蘇海圖方向的鐵路舉行開通儀式,全面投入運(yùn)營。

■ 滿都拉口岸,目前還有一條新建鐵路線路是宗巴音到滿都拉口岸的鐵路,蒙古網(wǎng)站報(bào)道能增加2000萬噸運(yùn)力,主要貨物將是鐵礦石,還運(yùn)輸一定數(shù)量的其他原材料和產(chǎn)品,留給煤炭的運(yùn)力十分有限,增量基本可以忽略。

蒙古國煤炭產(chǎn)量難以突破5000萬噸。2016年以來,蒙古國煤炭產(chǎn)量最高約為5000萬噸(2018年、2019年),2019年-2021年蒙古國煤炭產(chǎn)量持續(xù)下滑,分別為5080、4050、3012萬噸,2022年產(chǎn)量增至3716萬噸。

進(jìn)口蒙煤受到其國內(nèi)反腐等政治因素的影響。2023年2月,蒙古最大煤炭國企以整治貪污為主要理由宣布暫停對中方的煤炭直銷協(xié)議。其他煤炭企業(yè)對中國的煤炭出口,也將改為邊境價(jià)(包含運(yùn)費(fèi))結(jié)算,而非此前的坑口價(jià)(在坑口挖出即售賣,不包含除煤價(jià)外其他費(fèi)用)。兩者之間的區(qū)別在于,坑口價(jià)相對而言更便宜,邊境價(jià)的定價(jià)權(quán)則在蒙古國。

5.俄羅斯煉焦煤資源:焦煤煤質(zhì)較差,通道能力是其出口瓶頸

俄羅斯煤炭資源分布極其不均,80%以上儲量集中在西伯利亞地區(qū)。截至2019年底,俄羅斯的煤炭探明儲量占全球儲量的15.2%,位居第2位,僅次于美國。在已探明的煤炭儲量中,褐煤占53%,硬煤占44%,無煙煤僅占3%。其中,大約40%的硬煤適合煉焦。俄羅斯目前煤炭生產(chǎn)礦山273座,露天開采占主導(dǎo),約占70%。煤炭開采主要分布在5個(gè)煤炭產(chǎn)區(qū):庫茲巴斯礦區(qū)、坎斯克—阿欽斯克礦區(qū)、米努辛斯克礦區(qū)、伯朝拉礦區(qū)和伊爾庫斯克礦區(qū)。其中,庫茲巴斯煤田是最大的煤田,工業(yè)儲量居全國第一位,煉焦煤占俄羅斯工業(yè)儲量的一半以上,煉焦煤探明儲量324.8億噸。

俄羅斯煉焦煤的顯著優(yōu)勢是硫分低,缺點(diǎn)是單種煤煉焦反應(yīng)后強(qiáng)度低。以 Deni Deep 煤為例,硫分為0.32%,但單獨(dú)煉焦后,其焦炭質(zhì)量較差,反應(yīng)后強(qiáng)度僅為24.1%左右,與山西煉焦煤的內(nèi)在品質(zhì)相差較遠(yuǎn)。俄羅斯焦煤多數(shù)用來配煤使用,不能作為煉焦煤單獨(dú)入爐使用。終端鋼焦企業(yè)直接入爐使用很少,而多是通過中間洗煤廠配洗后進(jìn)入終端焦化廠和鋼廠市場。

表8:俄羅斯煉焦煤煤質(zhì)指標(biāo)

俄羅斯冶金煤產(chǎn)量占比約為1/4。2022年俄羅斯煤炭產(chǎn)量4.04億噸,同比下降7.6%。其中,冶金煤產(chǎn)量為9600萬噸,同比下降7.69%。冶金煤產(chǎn)量占比為24%,同比持平。

圖46:2018-2022俄羅斯冶金煤產(chǎn)量占比(百萬噸,%)

俄羅斯冶金煤出口量波動(dòng)有限。2022年,俄羅斯共生產(chǎn)冶金煤9600萬噸,同比下降7.69%。出口冶金煤3500萬噸,同比下降14.63%。中國是俄羅斯的第一大冶金煤出口目的國,2021年共出口中國1200萬噸冶金煤,占總出口量的32%。亞歐大陸(原蘇聯(lián)加盟共和國)是俄羅的第二大冶金煤出口目的國,2021年共出口中國900萬噸冶金煤,占總出口量的24%。

圖47:2018-2022俄羅斯煤炭及冶金煤出口量(百萬噸,%)

圖48:2018-2021俄羅斯冶金煤分國別出口占比(%)

進(jìn)口俄煤中焦煤占比快速提高。2022年我國進(jìn)口俄羅斯煤炭6806萬噸,同比增長19.4%。其中進(jìn)口焦煤2100萬噸,同比+95.6%。占煤炭進(jìn)口量比例大幅提高至31%,同比提高12pct。

圖49:我國進(jìn)口俄羅斯煤炭、焦煤量(萬噸,%)

俄羅斯煤炭出口運(yùn)輸成本較高。俄羅斯煤炭大部分都儲存在東西伯利亞和俄國中部,從主要出口至亞太的庫茲巴斯礦區(qū)向遠(yuǎn)東港口的平均運(yùn)距為5200km,如此遠(yuǎn)距離的運(yùn)輸堪為世界第一,導(dǎo)致運(yùn)輸成本很高。根據(jù)伍德麥肯茲公司測算俄羅斯煤炭“鐵路+港口”的運(yùn)輸成本約為40美元/噸,澳大利亞僅為12美元/噸,美國僅為25美元/噸。據(jù)潘瑩等在《俄羅斯煤炭出口至中國的前景分析》中的測算,因?yàn)槌隹谶\(yùn)距長,運(yùn)輸成本占煉焦煤出口成本約57%。

俄羅斯煤炭出口至中國有“陸路+海上”和“陸路”運(yùn)輸兩條路線。目前,中俄之間煤炭陸路貿(mào)易主要有4個(gè)鐵路過境口岸,分別為內(nèi)蒙古滿洲里、黑龍江綏芬河、吉林琿春口岸和2022年11月新開通運(yùn)行的黑龍江同江口岸。

■ “陸路+海上”路線從新西伯利亞地區(qū)的庫茲巴斯礦區(qū)為起點(diǎn),通過向東鐵路(西伯利亞大鐵路或Baikal-Amur(貝阿)鐵路)運(yùn)至遠(yuǎn)東港口,由遠(yuǎn)東港口下水船運(yùn)至中國天津、上海等東南沿海港口。

■ “陸路”路線是以庫茲巴斯礦區(qū)為起點(diǎn),通過向東鐵路(西伯利亞大鐵路或和Baikal-Amur鐵路),經(jīng)過泰舍特鐵路樞紐(西伯利亞大鐵路和Baikal-Amur(貝阿)鐵路交匯樞紐),再經(jīng)過赤塔運(yùn)至中國內(nèi)蒙古滿洲里口岸進(jìn)海關(guān),或是經(jīng)過泰舍特后,繼續(xù)沿西伯利亞大鐵路,經(jīng)過伯力后運(yùn)至中國黑龍江綏芬河口岸進(jìn)海關(guān)。

物流瓶頸限制了俄羅斯向中國增加煤炭出口的能力。遠(yuǎn)東地區(qū)鐵路運(yùn)輸基礎(chǔ)設(shè)施較不發(fā)達(dá),鐵路密度低于俄羅斯平均水平,通往遠(yuǎn)東港口的鐵路線只有兩條,西伯利亞大鐵路和Baikal-Amur(貝阿)鐵路,運(yùn)力不足是目前制約煤炭出口至亞洲的重要因素之一。

東部鐵路煤炭運(yùn)輸能力成為俄羅斯建設(shè)重點(diǎn),2024年東向鐵路貨物運(yùn)力將達(dá)1.8億噸。根據(jù)聯(lián)邦政府2030年前的運(yùn)輸戰(zhàn)略草案,遠(yuǎn)東方向鐵路是俄羅斯優(yōu)先發(fā)展基礎(chǔ)設(shè)施項(xiàng)目之一。第一階段規(guī)定,2021年鐵路運(yùn)輸能力增加到每年1.44億噸,第二階段規(guī)定,到2024年前增加到1.8億噸。

中短期內(nèi)俄羅斯境內(nèi)煤運(yùn)干線能力難以得到大幅度提升。一方面,對于已有鐵路,由于受凍土病害等氣候、地理因素,西伯利亞大鐵路已經(jīng)有一百多年歷史,線路病害率達(dá)45%,貝阿鐵路線路病害率也達(dá)27.5%左右。另一方面,對于新建鐵路項(xiàng)目,俄羅斯一直以來在基建方面進(jìn)度緩慢、各種計(jì)劃(規(guī)劃)推行困難。綜合以上,我們預(yù)計(jì)俄羅斯遠(yuǎn)東方向鐵路煤炭運(yùn)力釋放或較為緩慢。

2023東向鐵路貨物運(yùn)力預(yù)計(jì)達(dá)1.58億噸,對冶金煤出口的拉動(dòng)有限。俄副總理在談及2023年計(jì)劃時(shí)表示,2023年東部鐵路計(jì)劃運(yùn)輸1.58億噸,但對冶金煤出口量的影響有限。一方面,1.58億噸的運(yùn)力目標(biāo)能否如期實(shí)現(xiàn)存疑。2022年俄羅斯東部鐵路運(yùn)量約為1.4億噸,仍未達(dá)到其2021年的計(jì)劃值,我們預(yù)計(jì)2023年的目標(biāo)實(shí)現(xiàn)或同樣存在難度。另一方面,東向鐵路貨物運(yùn)力提升對冶金煤出口的拉動(dòng)有限。根據(jù)俄羅斯鐵路公司(Russian Railways)新聞中心發(fā)布的統(tǒng)計(jì)數(shù)據(jù)顯示,2023年1-3月,煤炭運(yùn)輸量占全俄鐵路貨物運(yùn)輸總量的30%。根據(jù)IEA數(shù)據(jù),2022年,俄羅斯煤炭出口量為1.92億噸,冶金煤出口量為3500萬噸,冶金煤出口量占比18%。綜上所述,若按2023年運(yùn)力增加1800萬噸計(jì)算,對冶金煤出口的拉動(dòng)或不足100萬噸。

(本文作者介紹:圍繞經(jīng)濟(jì)金融和不良資產(chǎn)領(lǐng)域熱點(diǎn)問題,發(fā)布中國信達(dá)系統(tǒng)最新研究成果。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

圍繞經(jīng)濟(jì)金融和不良資產(chǎn)領(lǐng)域熱點(diǎn)問題,發(fā)布中國信達(dá)系統(tǒng)最新研究成果。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼