意見領袖 | 張瑜

事項

3月28日,財政部公開2023年中央財政預算,顯示中央基本建設支出(中央預算內投資)預算數為6800億元。其中,中央本級支出預算數為1470億元,對地方轉移支付預算數為5330億元。

主要觀點

一、中央預算內投資五問五答

什么概念?由國家發改委負責管理和安排的中央財政性投資資金。

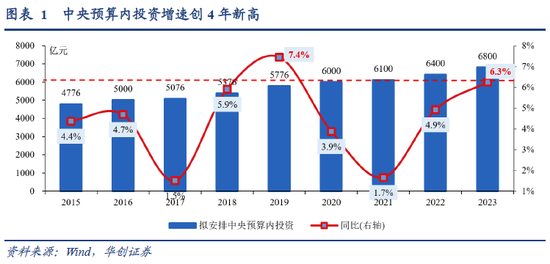

多大體量?今年安排6800億,同比增加400億,增速4年新高,占去年全國固投總量1%左右。

安排方式?直接投資、資本金注入、投資補助、貸款貼息等。

投向原則?支持關鍵領域補短板,發揮在外溢性強、社會效益高領域的引導和撬動作用。

主要投向?今年中央本級安排1470億,包括交通、科技等19個項目:對地方轉移支付安排5330億,包括糧食安全、能源安全、產業鏈供應鏈穩定安全等12個項目。

二、中央預算內投資的政策、宏觀、投資意義:安全,安全,還是安全

(一)表述看政策方向:糧食安全、能源安全、產業鏈供應鏈穩定安全

用向表述變化大:“三個安全”打頭陣:新增糧食安全、能源安全、產業鏈供應鏈穩定安全等表述。

項目表述變化大:新增多項安全項目與字眼。對地方轉移支付12個大項中,新增1個安全項目:“產業鏈供應鏈穩定安全”;2個項目新增安全字眼:能源→能源安全,其他重大基礎設施→公共安全等其他基礎設施。

(二)增量看宏觀意義:“三個安全”包攬前三,區域協調、重大戰略降幅大

由于今年新設的“其他項目”規模高達530億,多數項目增量遭擠壓下降,“三個安全”是例外:產業鏈供應鏈穩定安全、糧食安全增量分別增長約40億、12億;能源安全增量與去年基本持平。

區域協調、國家重大戰略增量下降最多:分別下降約153億、125億。

(三)增速看投資意義:“三個安全”包攬前三,重大戰略、交通偏低

產業鏈供應鏈穩定安全、糧食安全、能源安全增長最快:同比+11%、+10%、+8%;

其他基建、重大戰略、交通增速最低:同比-31%、-18%,-12%。

三、每周經濟觀察:詳見正文。

風險提示:預算執行不及預期,其他項目細項未披露。

報告目錄

報告正文

一、中央預算內投資五問五答

(一)什么概念?

國家發改委投資研究所主任吳亞平2020年接受上證報采訪時表示,中央預算內投資,是指由國家發展改革委負責管理和安排的中央財政性投資資金。

(二)多大體量?

今年安排6800億,同比增加400億,增速4年新高,占去年全國固投總量1%左右。

(三)安排方式?

根據《政府投資條例》,包括直接投資、資本金注入、投資補助、貸款貼息等。

(四)投向原則?

支持關鍵領域補短板,發揮在外溢性強、社會效益高領域的引導和撬動作用。

(五)主要投向?

今年中央本級安排1470億,由19個項目構成:一般公共服務、外交、國防、公共安全、教育、科技、文體傳媒、社保就業、衛生健康、節能環保、農林水、交通、資源勘探信息等、商業服務業等、金融、自然資源海洋氣象等、糧油物資儲備、災害防治及應急管理、其他;對地方轉移支付安排5330億,由12個項目構成:糧食安全、能源安全、產業鏈供應鏈穩定安全、重大戰略、區域協調、生態文明建設、交通、水利、公共安全等其他基礎設施、社會事業、城市燃氣管道等老化更新改造和保障性安居工程、其他項目。

二、中央預算內投資的政策、宏觀、投資意義:安全,安全,還是安全

(一)表述看政策方向:糧食安全、能源安全、產業鏈供應鏈穩定安全

用向表述變化大:“三個安全”打頭陣。2020年起,財政部開始對預算內投資分中央本級、對地方轉移支付進行說明; 2022年,表述與2021年基本不變;2023年,中央本級表述、分項均變化不大(圖2~圖3);對地方轉移支付新增糧食安全、能源安全、產業鏈供應鏈穩定安全等表述(圖2)。

項目表述變化大:新增多項安全項目與字眼。對地方轉移支付12個大項中,新增1個安全項目:“產業鏈供應鏈穩定安全”;2個項目新增安全字眼:能源→能源安全,其他重大基礎設施→公共安全等其他基礎設施(圖4)。

(二)增量看宏觀意義:“三個安全”包攬前三,區域協調、重大戰略降幅大

由于今年新設的“其他項目”規模高達530億,多數項目增量遭擠壓下降,“三個安全”是例外:產業鏈供應鏈穩定安全、糧食安全增量分別增長約40億、12億;能源安全增量與去年基本持平。

區域協調、國家重大戰略增量下降最多:分別下降約153億、125億。

(三)增速看投資意義:“三個安全”包攬前三,重大戰略、交通偏低

產業鏈供應鏈穩定安全、糧食安全、能源安全增長最快:同比+11%、+10%、+8%;

其他基建、重大戰略、交通增速最低:同比-31%、-18%,-12%。

三、每周經濟觀察

(一)華創宏觀中國WEI指數:有所回落

截至2023年3月26日,華創宏觀中國周度經濟活動指數為4.39,相對于3月19日回落了0.35。主要是因為乘用車銷量、秦皇島煤炭吞吐量以及商品房成交面積同比增速的回落幅度超過了電影票房以及石油瀝青裝置開工率同比增速的回升幅度。3月份以來,華創宏觀周度經濟活動指數圍繞4%附近震蕩。

從驅動因素來看,2022年3月到6月,石油瀝青裝置開工率、商品房成交面積是華創宏觀中國周度經濟活動指數的主要驅動因素;從7月至9月,國內日均粗鋼產量、波羅的海干散貨指數以及乘用車銷量成為華創宏觀周度經濟活動指數的主要驅動因素;從10月到12月,波羅的海干散貨指數、粗鋼產量以及秦皇島煤炭吞吐量成為華創宏觀周度經濟活動指數的主要驅動因素。2023年1月至2月,波羅的海干散貨指數、 乘用車銷量以及汽車半鋼胎開工率等成為華創宏觀周度經濟活動指數的主要驅動因素;3月至今,汽車半鋼胎開工率和石油瀝青裝置開工率成為華創宏觀周度經濟活動指數的主要驅動因素。

(二)生產:螺紋表消好于去年

貨運物流:3月負增長。根據G7數據,3月全月,整車貨運流量指數平均為100.9,同比-8.1%,環比上月+16%;2月全月該指數平均為87.0,同比為+14%,2月同比正增。主要與去年同期春節低基數有關。

發電耗煤:同比維持正增。根據中電聯數據,3月17日至3月23日,納入統計的燃煤發電企業日均發電量同比增長9.9%;電廠日均耗煤量同比增長8.9%。

螺紋鋼:3月產量持平去年。3月4日-3月31日四周,主要鋼廠螺紋產量平均為302萬噸,與去年同期持平,2月4日-3月3日四周產量平均為272萬噸,同比+2%。3月表觀消費高于去年。3月4日-3月31日四周,螺紋表觀消費平均為341萬噸,同比+8.2%,2月4日-3月3日四周表觀消費平均為240萬噸,同比+47%。庫存,連續6周去庫。

開工率:環比來看,截至3月31日,我們統計的9個行業中,螺紋鋼、石油瀝青裝置、唐山高爐等5個行業開工率較上周環比回升,江浙織機、汽車全鋼胎、PVC等4個行業開工率回落。同比來看,汽車全鋼胎、石油瀝青裝置、唐山高爐、PTA、江浙織機這5個行業開工率好于去年,螺紋鋼、PVC、焦化等4個行業則不及去年。

(三)需求:汽車消費小幅負增

出行:1)地鐵:3月增幅進一步擴大。3月前30日,29城地鐵客運量平均為7326萬人,同比+53%。2月全月,29城地鐵客運量平均為6955萬人,同比+39%,1月同比為-18%。2)航班:3月全月,國內日均執行航班數為1.16萬架次,較2月的1.19萬架次略有回落。據飛常準數據,自3月26日民航換季以來(3月26日至31日),國內航線實際執飛客運航班量超7萬班次,已超過2019年疫情前同期水平;國際及地區航線實際執飛客運航班量達4000班次以上,恢復至2019年同期30%的水平。

地產:3月地產銷售同比正增。3月全月,67城商品房成交面積同比+20.4%。今年2月、1月同比分別為+7%、-42%。土地成交,2月27日-3月26日四周,百城住宅類土地成交面積同比-49%,今年2月、1月同比分別為+23%、-47%。土地溢價率,2月27日-3月26日四周,百城土地成交溢價率平均為3.49%,今年2月、1月分別為4.19%、3.14%。

汽車:零售小幅負增。3月前26天,汽車零售累計同比為-1.1%,2月全月零售同比為+10.4%。3月前26天,汽車批發累計同比為-7.7%,2月全月批發同比為+10.2%。

(四)物價:豬肉價格仍在磨底,國際油價持續反彈

豬肉價格繼續磨底,蔬菜價格持續下跌。本周豬肉平均批發價收于20.08元/千克,下跌1.1%;全國豬糧比價5.35,上周為5.38。蔬菜批發價下跌1.7%,雞蛋批發價上漲0.6%,水果批發價下跌3.2%。

動力煤港口價繼續小幅下跌,煤炭進口零關稅延期。本周,山西產動力末煤(Q5500)秦皇島港平倉價收于1075元/噸,下跌1.8%。京唐港山西主焦煤庫提價收于2470元/噸,下跌1.2%;焦煤期貨結算價收于1849元/噸,上漲0.8%。2022年初,為降低進口成本,我國決定對煤炭進口實施零關稅,期限為2022年5月1日至2023年3月31。周五,國務院關稅稅則委員會決定將煤炭進口零關稅政策延期至今年12月31日。

風險偏好逐漸回升,國際油價持續反彈。價格方面,截止3月31日,美油和布油期價分別收于75.67和79.77美元/桶,分別上漲9.3%、6.4%。庫存方面,3月24日當周美國商業原油庫存大幅減少748.9萬桶至4.7369億桶,環比下降1.56%,同比增長15.5%。

螺紋鋼和鐵礦石價格上漲。本周螺紋鋼現貨價收于4260元/噸,上漲1.2%;中國鐵礦石價格指數收于937.18元/噸,上漲3.3%。其他地產相關價格情況,水泥價格上漲0.2%,重質純堿市場價下跌0.7%,玻璃期價上漲0.8%。

(五)貿易:韓國、越南3月出口繼續大降

中國進口干散貨運價指數本周環比-3.2%;中國出口集裝箱運價指數本周環比-1.9%,其中美東航線與歐洲航線運價指數環比-2.7%/-1.9%;BDI指數本周環比-5.7%;CRB現貨指數本周環比+0.66%,其中工業原料指數本周環比+1.03%。

韓國3月經工作日調整后的出口同比-17.2%,預期16%,未經調整的出口同比-13.6%。從區域來看,3月對中國、美國、歐盟出口同比增速分別錄得-33.4%、+1.6%、-1.2%;從商品類別來看,3月半導體、顯示器、汽車、石油化學品出口同比增速分別錄得-34.5%、-41.6%、+64.2%、-25.1%。另外,越南3月出口同比-14.8%,也錄得大幅下跌。

美國年初以來經濟韌性較強。3月美國Markit制造業PMI初值49.3,創去年10月以來高位,預期47,前值47.3;不過歐元區3月制造業PMI初值47.1,預期49,前值48.5。

(六)利率債:二季度首周專項債發行提速

地方債周度發行計劃更新:4月3日當周計劃發行新增地方債1682億,其中一般債322億,專項債1360億。3月累計發行新增地方債4576億,其中一般債448億,專項債4128億。

地方債月度發行計劃更新:從已披露發行計劃的13個省市看,Q2新增專項債計劃發行3440億,其中4月計劃發行1514億。

國債、證金債周度發行計劃更新:截至4月2日,已公布4月3日當周國債無待發/凈發-200億,證金債待發140億/凈發-1995億。

政策方面, 3月26日,劉昆部長出席中國發展高層論壇2023年年會并發表演講,指出:圍繞推動高質量發展,中國將加力提效實施積極的財政政策。其中,“加力”主要從財政支出強度、專項債投資拉動、推動財力下沉三方面加大財政政策力度;“提效”主要從完善稅費優惠政策,優化財政支出結構,加強與貨幣、產業、科技、社會等政策協調配合三方面提升政策效能;下一步還將充分發揮財政政策調節作用,有力推動經濟平穩運行;加快實施創新驅動發展戰略,支持建設現代化產業體系;大力實施區域發展戰略,著力推進以人為核心的新型城鎮化;持續增進人民福祉,不斷提高人民群眾獲得感、幸福感、安全感等,與世界各國共享中國式現代化新機遇。

(七)資金:跨季引至資金利率抬升

截至3月31日,DR001收于1.8125%,DR007收于2.3877%,R007收于3.7081%,較3月24日環比分別變化+54.28bps、+68.95bps、+170.97bps。本周央行逆回購投放資金8110億,下周逆回購資金到期11610億。本周資金兩個特點,①跨季期間資金利率抬升,央行順勢加大投放。②流動性分層明顯,R007較DR007明顯抬升。

截至3月31日,1年期、5年期、10年期國債收益率分別報2.2328%、2.6837%、2.8528%,較3月24日環比分別變化-6bps、-2.29bps、-1.48bps。近期債市表現平穩。

具體內容詳見華創證券研究所4月2日發布的報告《【華創宏觀】透視中央預算內投資:安全,安全,還是安全——每周經濟觀察第13期》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。