意見領袖 | 溫彬 王靜文

經濟數據

3月份,制造業采購經理指數為51.9%,低于上月0.7個百分點;非制造業商務活動指數和綜合PMI產出指數分別為58.2%和57.0%,高于上月1.9和0.6個百分點。三大指數連續三個月位于擴張區間,我國經濟發展仍在企穩回升之中。

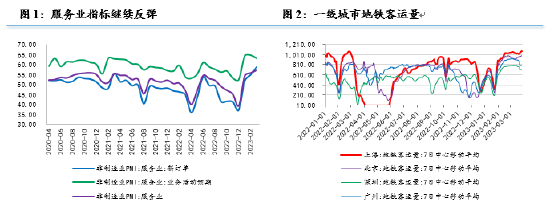

一、服務業:擴張速度繼續加快

3月服務業商務活動指數回升1.3個百分點至56.9%,為2012年4月以來的最高水平,顯示服務業仍在加速擴張。

其中,服務業新訂單指數回升3.8個百分點至58.5%,為2012年有統計以來最高水平。服務業從業人員指數回升0.1個百分點至48.8%,為2018年9月以來最高水平。服務業業務活動預期指數回落1.6個百分點至63.2%,但仍連續三個月高于63.0%。

3月以來,經濟社會運行繼續趨于正常化。零售、鐵路運輸、道路運輸、航空運輸、租賃及商務服務等行業商務活動指數高于60.0%,顯示居民補償性的消費和出行意愿繼續增強,相關行業市場活躍度較快回升。

資料來源:wind資訊

資料來源:wind資訊二、建筑業:穩居高位景氣區間

3月建筑業商務活動指數回升5.4個百分點至65.6%,為2011年8月以來最高水平,且連續兩個月位于60%以上的高位景氣區間,擴張速度繼續加快。

不過,分項指標均有回落。其中建筑業新訂單指數較上月回升11.9個百分點至50.2%,從業人員指數回落7.3個百分點至51.3%,建筑業業務活動預期回落2.1個百分點至63.7%,但仍位于高景氣區間。

建筑業景氣度的提升,一方面由于基建項目的加快落地。今年以來,地方政府均按照“開局即決戰,起步即沖刺”的原則加快基建項目落地,3月城投債和地方政府專項債凈融資額達到6653億元,略高于上月的6590億元,繼續支撐基建景氣度。

另一方面則由于房地產市場的企穩。2月70個大中城市中新建商品住宅和二手住宅銷售價格環比上漲城市分別有55個和40個,比上月分別增加19個和27個。高頻數據顯示,3月30大中城市商品房日均成交面積同比增長38.6%,為2021年5月以來最快增速。積壓需求的繼續釋放,正在推動新房交易市場走好。不過,房企拿地意愿3月有所回落,100大中城市成交面積同比下降15.9%,自去年7月以來首次出現同比下降,顯示房企信心仍有待整固。

資料來源:wind資訊

資料來源:wind資訊三、制造業:擴張速度略有放緩

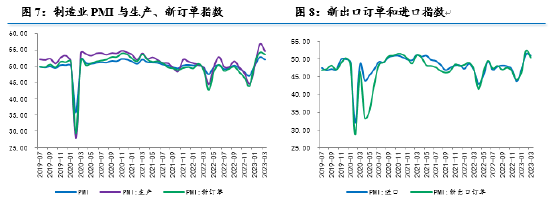

在非制造業繼續加快擴張的同時,制造業則出現了景氣度回落。3月制造業PMI回落0.7個百分點至51.9%,繼續保持擴張態勢,但擴張速度略有放緩。

五大分項指數悉數回落。其中生產指數為54.6%(較上月-2.1%),新訂單指數為53.6%(較上月-0.5%),原材料庫存指數為48.3%(較上月-1.5%),從業人員指數為49.7%(較上月-0.5%),供應商配送時間指數為50.8%(較上月-1.2%)。

從3月來看,制造業運行表現出四個方面特征:

一是生產端擴張速度放緩。生產指數回落2.1個百分點至54.6%;采購量指數持平于53.5%。從開工率高頻指標來看,汽車輪胎半鋼胎、高爐、石油瀝青裝置、PTA、PX等行業的開工率仍在回升,但回升速度較2月略有放緩,顯示生產已進入平穩復蘇時段。

二是外需面臨不小壓力。3月新訂單指數回落0.5個百分點至53.6%,新出口訂單回落2.0個百分點至50.4%。新出口訂單降幅大于新訂單且逼近榮枯線,顯示外需仍面臨較大收縮壓力。

進入3月以來,隨著發達經濟體累積加息效應的釋放,以及歐美銀行業危機發酵,外需呈收縮之勢。BDI指數3月中旬以來見頂回落。韓國3月前20日出口同比-17.4%,較2月全月的-7.5%大幅下滑,可能會對我國出口帶來壓力。

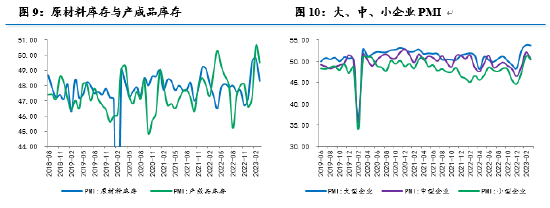

三是企業補庫存意愿不足。3月生產經營活動預期指數回落2.0個百分點至55.5%。3月原材料庫存指數回落1.5個百分點至48.3%;產成品庫存回落1.1個百分點至49.5%。整體來看,企業庫存回補的意愿尚未改善。

四是企業景氣普遍回落。3月大、中、小型企業PMI分別為53.6%、50.3%和50.4%,分別較上月回落0.1、1.7和0.8個百分點。大型企業景氣度基本持平,中小型企業卻逐漸滑向榮枯線,顯示中小企業的生產經營狀況尚待進一步穩固。

資料來源:wind資訊

資料來源:wind資訊 資料來源:wind資訊

資料來源:wind資訊四、價格:雙雙回落

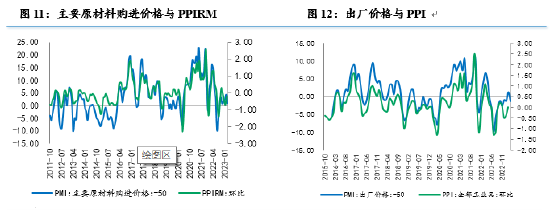

3月主要原材料購進價格指數回落3.5個百分點至50.9%,出廠價格回落2.6個百分點至48.6%,雙雙回落。

從國際來看,3月以來,主要經濟體經濟景氣指數略有上升,但CRB價格指數仍然環比下降,特別是原油價格降幅較大,主要源于主要經濟體貨幣政策持續收緊抑制需求,以及歐美銀行業危機可能繼續發酵進一步抑制了大宗商品需求。

從國內來看,螺紋鋼、平板玻璃以及水泥價格月均價格環比上升,顯示基建持續回暖和房地產觸底對原材料價格的拉動繼續顯現。但南華工業品指數月均值環比下降,顯示需求端整體來看仍然偏弱。

預計3月PPI環比小幅回落,由于去年同期基數較高,預計同比-2.5%,低于上月的-1.4%,繼續處于通縮區間。

資料來源:wind資訊

資料來源:wind資訊五、政策:組合拳發力

從3月情況來看,非制造業整體好于制造業。其中,由防疫措施優化和場景修復帶來的服務業反彈仍在繼續,之前積壓的購房需求正在加速釋放,地方政府對基建投資的支持仍在加力,但由于面臨外需收縮以及就業收縮,經濟內生動能仍然偏弱,預計下一階段復蘇斜率可能放緩。這種情況下,就需要政策適度發力。

李強總理在記者會上曾表示,要實現5%左右的增長,并不輕松,需要倍加努力。具體到政策方面,要打好幾套組合拳:一是宏觀政策的組合拳,二是擴大需求的組合拳,三是改革創新的組合拳,四是防范化解風險的組合拳。

貨幣政策方面,央行3月17日宣布降準25個基點,在3月15日超額續作MLF之后,此舉略超市場預期。但考慮到經濟復蘇仍然存在短板、貸款發放過快消耗超額準備金以及硅谷銀行破產引發的金融動蕩等情況,此次降準也在情理之中。

財政政策方面,3月24日國常會決定延續和優化實施部分階段性稅費優惠政策,以進一步穩預期強信心。此次階段性稅費優惠政策主要集中在三個方面:一是同科技自立自強戰略相匹配,進一步激勵企業在科技創新方面加大投入;二是有助于降低物流、能源等相關產業成本,進一步發揮保供穩價的效果;三是有助于降低企業尤其是小微企業和個體工商戶的經營成本,通過穩市場主體來穩就業。預計每年減負規模達4800多億元。

考慮到經濟內生動能仍然偏弱,以及5%的增長目標下中央不會出臺大規模刺激政策,預計二季度經濟將會邊際放緩。不過,由于去年二季度GDP僅同比增長0.3%,為過去一年最慢時段,偏低的基數將會推高二季度GDP同比增速。預計一季度GDP同比增長4.5%,二季度同比增長9.0%。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。