文/意見領袖專欄作家 靳毅

2023年2月18日,銀保監會及央行發布《商業銀行資本管理辦法(征求意見稿)》(下文簡稱《征求意見稿》),從信用風險權重變化的角度看,我們預計將對債市產生3大利好、2大利空,同時對銀行委外公募基金也有所影響。

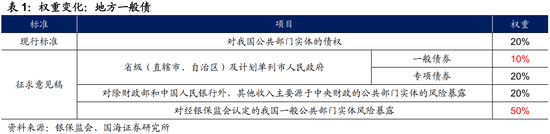

利好一:地方一般債。一方面《征求意見稿》將地方政府一般債的風險權重從現行的20%調降到了10%,從而提升了一般債對銀行的吸引力。但當前地方政府債的利差已降至10BP以下的較低水平,我們預計下調空間有限。

利好二:投資級其他金融機構債。投資級其他金融機構的權重由100%調降至75%,截至2023年2月20日,有99.0%的證券公司債和72.5%的保險公司債滿足投資級條件(不考慮資產負債率要求),我們預計其他金融機構債權的風險資本占用將明顯降低。

利好三:投資級公司債。投資級公司債的權重由100%調降至75%,截至2023年2月20日,城投公司及主流地產公司存續的債券中,分別有44.3%和58.9%的產品滿足投資級條件(不考慮資產負債率要求),我們預計城投債及地產債的風險資本占用將有所降低,而央企及國企因為資質相對更佳,利差下行或將更加明顯。

利空一:3個月以上同業存單&商業銀行普通債。商業銀行債權的權重按A+、A、B、C四個等級劃分,截至2021年底,有債券發行的銀行普遍為A級,我們預計3個月以上商業銀行債權的風險權重將由25%大幅上調至40%,3個月以內的風險權重將基本維持在原先的20%水平。

利空二:二級資本債。銀行及其他金融機構二級資本債的風險權重由100%調升至150%。一方面制約銀行表內資金的投資,另一方面導致公募純債基金潛在風險權重由100%上升至150%,不利于吸引銀行自營資金。

明確資管產品計量,利好利率債基&指數基金。資管產品底層資產透明度越高、低風險權重資產投資比例越高,對商業銀行的風險資本占用越少。利好風險權重較低的利率債和利率債基,以及在合同中對投資比例的規定更加清晰的債券指數型基金,尤其是以利率債指數為標的的產品。而貨幣基金與其他債基如不及時調整投資范圍(限制對次級債的投資比例),則可能導致計算所得的風險權重大幅抬升,對銀行委外的吸引力下降。

2023年2月18日,銀保監會及央行發布《商業銀行資本管理辦法(征求意見稿)》(下文簡稱《征求意見稿》),該辦法將于2023年3月20日前完成意見征集,并將于2024年1月1日正式實施。

與現行的《商業銀行資本管理辦法(試行)》相比,《征求意見稿》的調整內容包括全面修訂風險加權資產計量規則,明確資管產品穿透計量規則,調整市場風險的計量規則等,從而優化了銀行風險管理水平,并引導銀行更好服務實體經濟。

那么,這一新規的落地將對債市產生哪些影響?本文主要從信用風險權重變化的角度出發,重點分析新規對利率債、金融債、企業債及同業存單產生的3大利好、2大利空,以及銀行委外部分計量方式的變更對公募基金產生的潛在利空&利好。

利好一:地方一般債

《征求意見稿》將地方政府一般債的風險權重從現行的20%調降到了10%,專項債依然保持在20%不變。風險權重下調降低了銀行持有地方政府一般債的成本,從而提升了一般債對銀行的吸引力,但從價格角度看,當前地方政府債的利差已降至10 BP以下的較低水平,我們預計下調空間有限。

利好二:投資級其他金融機構債

《征求意見稿》對非銀行其他金融機構的風險暴露(不含次級債權)進一步細分為投資級和一般其他金融機構,其中投資級其他金融機構的權重調降至75%。

從投資級的劃分標準來看,若不考慮資產負債率要求(金融行業可適當放寬70%的要求),則截至2023年2月20日,存續的證券公司債及保險公司債中(不包括次級債),分別有16103.1億元和2022.0億元的產品滿足投資級條件,占其總規模的99.0%和72.5%,因此,我們預計其他金融機構債權的風險資本占用將明顯降低,更有利于吸引銀行自營資金,利差或將有所下行。

利好三:投資級公司債

與現行規則相比,《征求意見稿》對于企業債權的劃分增加了投資級公司和中小企業兩個類別,分別適用75%、85%的風險權重,持有成本較現行的100%將有明顯下降,利好中高評級信用債。此外,對于單家小微企業的風險暴露限制由500萬元提升至1000萬元,相對也有所放松。

具體來看,對于城投公司及主流地產公司而言,若不考慮資產負債率要求(建筑工程行業可適當放寬70%的要求),則截至2023年2月20日,在城投公司及主流地產公司發行的信用債中,分別有65556.2億元和6970.8億元的產品滿足投資級條件,占其總規模的44.3%和58.9%。其中,對地產公司按企業類型進一步劃分,央企、地方國企及其他企業滿足投資級條件的占比逐級遞減,因此,我們預計部分高等級城投債及地產債的風險資本占用將有所降低,而地產債中,央企及國企因為財務資質相對更佳,利差下行或將更加明顯。

利空一:3個月以上同業存單&商業銀行普通債

《征求意見稿》將商業銀行分為A+、A、B、C四個等級。對于原始期限三個月以內的債權,A+、A級的風險權重均為20%,與現行規則一致,B、C級則分別上調至50%、150%。而對于原始期限在三個月以上的A+、A、B、C級債權,其風險權重在原先25%的基礎上,分別上調至30%、40%、75%、150%。

從劃分標準來看,截至2021年底,有債券發行的875家銀行基本均滿足A級標準,其中,僅有90家銀行滿足A+評級,且普遍為未在境內上市的外資行,以及規模較小的城農商行等。這意味著,3個月以內的風險權重將基本維持在原先的20%水平,而3個月以上的風險權重將由25%大幅上調至40%,從而導致3個月以上的同業存單利差出現上行。同時,低等級銀行的發債壓力也將明顯增加。

利空二:二級資本債

《征求意見稿》與現行規則相比,《征求意見稿》將銀行及其他金融機構二級資本債的風險權重從100%調升到了150%。這一方面制約商業銀行表內資金投資該券種,另一方面可能會導致投資范圍包括商業銀行次級債、且無法穿透計量的公募純債基金,潛在風險權重由100%上升至150%(按授權基礎法計算),不利于吸引銀行自營資金。風險權重上調,將帶來商業銀行二級資本債信用利差上行與融資成本抬升,關注中小銀行二級資本債到期不贖回風險。

劃分為股權的銀行永續債風險權重依然為250%,保持不變。

明確資管產品計量,

利好利率債基&指數基金

《征求意見稿》明確了銀行委外投資資管產品的計量方式。依據可獲取信息的程度,可以采用穿透法、授權基礎法、以及直接使用1250%權重計算三種方法,整體來看,資管產品底層資產透明度越高、低風險權重資產投資比例越高,對商業銀行的風險資本占用越少。

那么,對應至公募基金,這一調整會對銀行自營主力持有的貨基和債基產生哪些影響?

首先,在計量方式的選擇上,除了定制化基金外,由于公募基金,尤其是貨幣基金的投資者數量較多,難以做到底層資產的完全穿透。同時,說明書中往往詳細規定了投資方向。因此,公募基金相對更多采用授權基礎法進行計量。

其次,對于貨幣基金而言,由于目前基金合同中僅對可投債券的剩余期限和評級進行限制,并未明確剔除次級債,如不及時更新投資范圍,則可能導致按授權基礎法計算得到150%的風險權重(最大100%比例投資150%風險權重的次級債),對銀行委外的吸引力大幅下降。

而對于債基而言,出于吸引銀行自營資金的目標,可穿透的產品或將直接降低次級債持倉,同時提升風險權重較低的利率債的投資比例。而不能穿透的產品,或對投資范圍進行調整,剔除次級債、或明確限定其持倉比例在較低水平,并相應提升利率債比例,利好利率債和利率債基。

此外,債券指數型基金,尤其是以利率債指數為標的的產品,由于其在合同中對投資比例的規定更加清晰,按授權基礎法計算所得的風險權重或將低于普通債基,相對更受歡迎。

總結

《征求意見稿》對于信用風險權重的調整,以及對資管產品計量方法的確定,將導致銀行持有資產成本及結構的變化,使對應資產的價格發生變動。總結而言,我們預計新規將對債市產生3大利好、2大利空,并對公募基金產生潛在利空&利好:

① 利好一:地方一般債。地方一般債的風險權重由20%調降至10%,但當前地方政府債的利差已降至10 BP以下的較低水平,我們預計下調空間有限。

② 利好二:投資級其他金融機構債。投資級其他金融機構的權重由100%調降至75%,目前,約有99.0%的證券公司債和72.5%的保險公司債滿足投資級條件(不考慮資產負債率要求),我們預計長期信用利差中樞將有所降低。

③ 利好三:投資級公司債。投資級公司債的權重由100%調降至75%,目前城投公司及主流地產公司存續的債券中,分別有44.3%和59.0%的產品滿足投資級條件(不考慮資產負債率要求),我們預計高等級城投債及地產債的風險資本占用將有所降低,利差有進一步下行空間。

④ 利空一:3個月以上同業存單&商業銀行普通債。商業銀行債權的權重按A+、A、B、C四個等級劃分,截至2021年底,有債券發行的銀行普遍為A級,我們預計3個月以上商業銀行債權的風險權重將由25%大幅上調至40%,3個月以內的風險權重將基本維持在原先的20%水平。

⑤ 利空二:二級資本債。銀行及其他金融機構二級資本債的風險權重由100%調升至150%。一方面制約銀行表內資金的投資,另一方面導致公募純債基金潛在風險權重由100%上升至150%,不利于吸引銀行自營資金。

⑥ 利好利率債基&指數基金。資管產品底層資產透明度越高、低風險權重資產投資比例越高,對商業銀行的風險資本占用越少。利好風險權重較低的利率債和利率債基,以及在合同中對投資比例的規定更加清晰的債券指數型基金,尤其是以利率債指數為標的的產品。而貨幣基金與其他債基如不及時調整投資范圍(限制對次級債的投資比例),則可能導致計算所得的風險權重大幅抬升,對銀行委外的吸引力下降。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。