文/意見領袖專欄作家 戴志鋒

從銀行資金端角度拆解,參與債市定價的渠道一個是表內交易盤、表內配置盤,另一個是表外理財投資。1、表內交易盤規模體量大概在16萬億,資產投向以基金為主、規模體量8萬億,其中債基在銀行的配置中占大頭。2、表外理財:信用債為主、規模15萬億;公募基金規模1.3萬億。

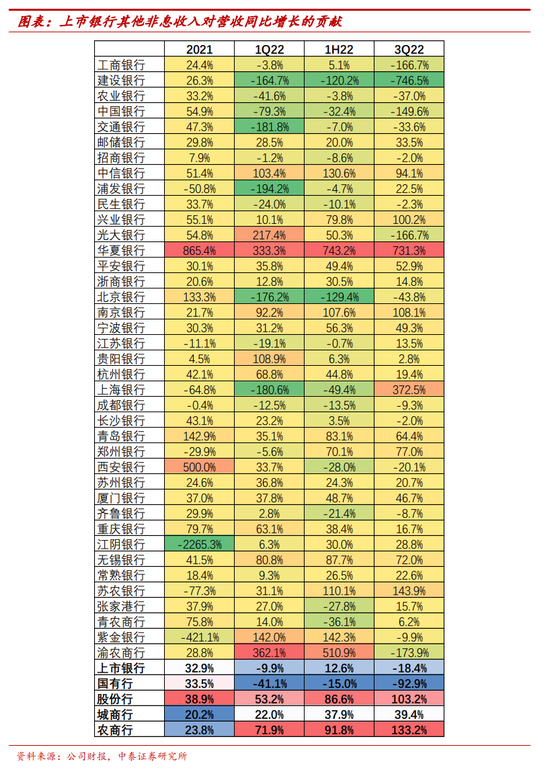

銀行行為表現:銀行表內交易盤有主動贖回確保收益的訴求。表外理財則更多是由于投資者贖回的被動減持。1、表內自營盤兌現收益動力較強。今年金市對行業收入貢獻較大,臨近年底考核,銀行有比較強的動力確保前3季度收益落地,因而會快速拋售資產確保收益兌現。截至今年3季度,股份行、城商行和農商行其他非息收入對營收同比增長的貢獻分別為103%、39%和133%,在利息收入承壓背景下,行業今年收入端增長對金市依賴度較大。2、表外理財由于底層資產價格下跌帶來的凈值下跌,引發投資者贖回。

拋售資產選擇:表內交易盤拋售基金;表外理財拋售流動性較好以及價格下跌較多的資產。1、銀行表內交易盤為兌現收益,首先會選擇拋售占比大頭的基金資產,確保前期的收益能夠落地。2、表外理財則會拋售流動性較好且價格下跌較多的資產,利率債和同業存單最有可能被拋售。從受影響的幾類資產來看,信用債、利率債、同業存單以及公募基金,信用債的配置有與分支行合作以及維系客戶的考量在,理財不會輕易拋售。公募基金占比不大。利率債和同業存單流動性較好,能在短期內緩釋流動性壓力,且這兩個市場體量較大,拋售部分資產對定價負循環沖擊相對較小。

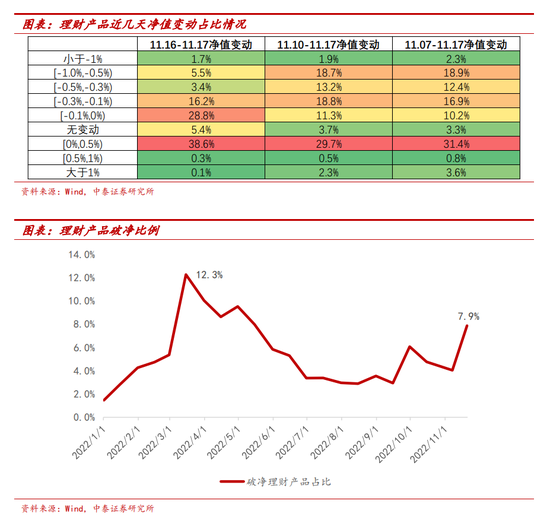

債市調整的持續時間判斷:表內配置盤逐步進場;表外理財取決于凈值表現。1、表內交易盤:規模體量大,集中拋售會引發市場非理性下跌,銀行最后可能前期的收益都無法兌現,預計后續機構行為將趨于理性;且利率在合適的點位,預計配置盤會逐步進場,對市場起到穩定器作用(我們選取了1Q20-3Q22這一時間段銀行表內交易盤和配置盤變化情況進行驗證,這一時間段跨越了1H20-1Q21的利率上行期和1H21-至今的利率下行期,可以觀察在完整的利率周期里,銀行資金行為的變化)。2、表外理財:是否會持續贖回增強債市負反饋取決于產品凈值回撤情況。而產品凈值回撤情況取決于利率是否還會大幅上行。我們拉了近兩周理財產品凈值變動情況,可以看到,在11月16號利率上行至高位、十年期國債收益率盤桓在2.8%以后,理財凈值表現趨于改善,下跌的產品數量在減少。在強預期、弱現實的背景下,預計資金利率較難重現前兩周急速上行的趨勢。

對銀行收入影響及投資能力分析:1、表內交易盤絕對盈利能力:股份行和城商行板塊絕對盈利水平最強;農商行由于資金盤子小,換倉靈活,波段兌現的收益較高。股份行是均衡配置策略,研究能力相對較強。城商行則是由于底層資產配置信托資管計劃較高,貢獻較高的收益。2、對收入影響:利率上行期,交易盤對ROA的拖累幅度,2020年利率上行期,全年評估交易盤對總ROA拖累3bp左右。3、表外理財:破凈比例較低銀行在底層資產配置上債券占比相對較低,因而這輪沖擊相對較小;從當前資產配置維度,城商行受沖擊相對較小。拉長周期看,從產品配置均衡度看,大行和優質股份行,以及頭部城商行更為均衡,股票、債券占比均有一定權重,全周期經營能力相對更強。另當前破凈產品占比7.9%,低于今年3月贖回潮的12.3%。

投資建議:收入確定性維度,重點推薦寧波銀行和蘇州銀行。綜合看,營收確定性強的標的,有三個特征:1、資產端定價角度,貸款久期短的,明年重定價壓力小。2、資產端投放有抓手的,對公項目的儲備、零售端的投放有抓手。3、負債端的邏輯,能夠抓住核心企業沉淀活期存款的。綜合資產負債端角度看,我們評估收入端增長確定性最強的仍是城商行板塊。重點推薦寧波銀行和蘇州銀行;同時看好成都、江蘇、南京和常熟銀行。明年的第二條選股主線是地產有回暖,可以關注招行、平安、興業銀行。

風險提示事件:經濟下滑超預期。疫情影響超預期。

正文分析

一、銀行角度拆解債市調整原因

1.1 利率快速上行,債券價格下跌

債市超預期調整,不同品種各期限債券利率在短時間內大幅上行。自11月10日-11月16日短短4個交易日,十年期國債收益率上升13bp至2.83%,一年期存單收益率攀升43bp至2.65%,債券價格在短時間內大幅下降。

1.2 銀行角度拆解傳導路徑:表內交易盤和表外理財

從銀行資金端角度拆解,參與債市定價的渠道一個是表內交易盤、表內配置盤,另一個是表外理財投資(表內配置盤以持有票息為主,此次不作展開分析)。

1、表內交易盤:以基金配置為主、規模8萬億

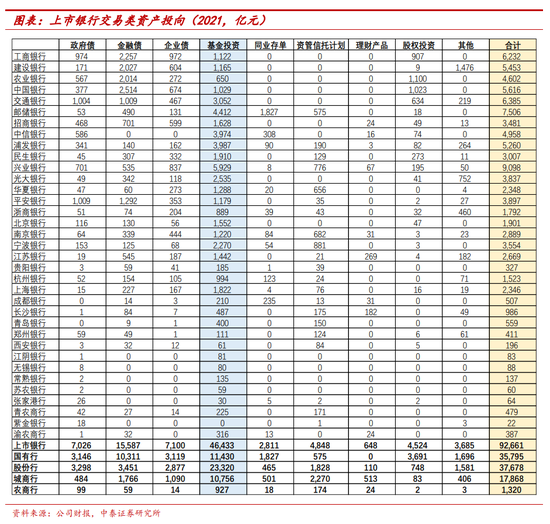

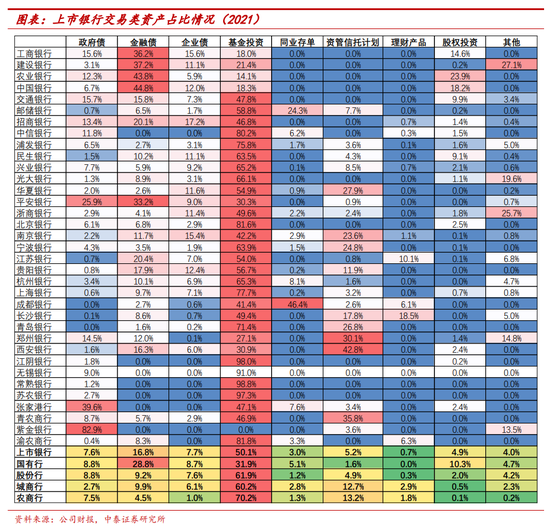

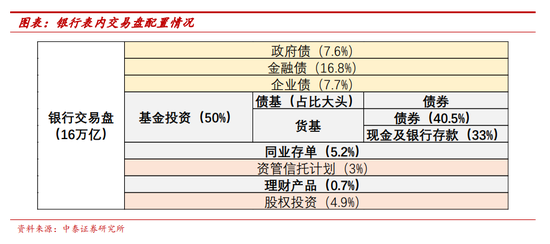

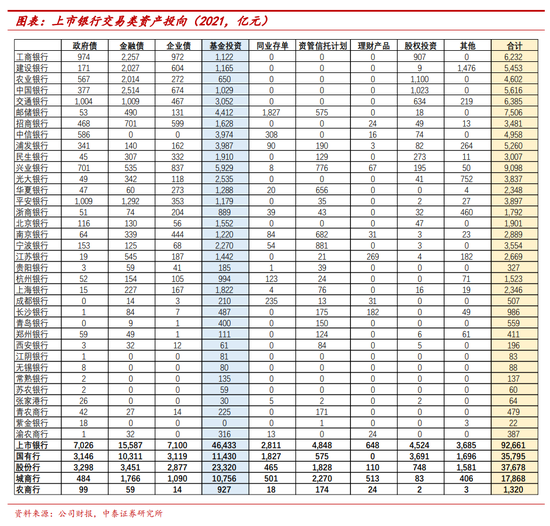

表內交易盤規模體量大概在16萬億,資產投向政府債、金融債、企業債、基金、資管及信托計劃、同業存單分別為1.2萬億、2.7萬億、1.2萬億、8萬億、0.8萬億和0.5萬億(截至3Q22),占比分別為7.6%、16.8%、7.7%、50%、5.2%和3%。由此可見,銀行交易盤委外是大頭,50%投向基金,以債基和貨基為主,近幾年貨基收益率較低,債基在銀行的配置中占大頭。

債券價格下跌對銀行表內交易盤的影響:債券價格下跌對銀行表內自營盤資產價格有影響的包括政府債、金融債、企業債、基金投資、同業存單以及理財產品,合計占比86%,這些資產或本身價格下跌,如政府債、金融債、企業債、同業存單;或底層資產配置進一步拆解是以債券為主的,如純債基,以及貨基,貨基底層資產41%均為債券;以及理財,53%比例投向債券、15%投向同業存單。

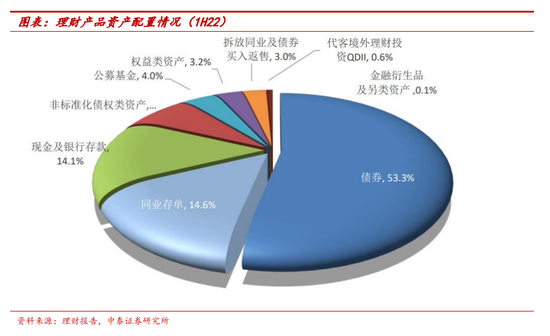

2、表外理財:信用債為主、規模15萬億;公募基金規模1.3萬億

表外理財產品投資資產合計 31.81 萬億元,資產投向債券、同業存單、現金及銀行存款、非標、公募基金規模分別為17萬億、4.6萬億、4.5萬億、2.3萬億和1.3萬億(截至1H22),分別占比53.3%、14.6%、14.1%、7.1%和4%。其中債券配置以信用債為主、規模15.3萬億,利率債持有規模1.7萬億。

債券價格下跌對銀行表外理財的影響:債券價格下跌對銀行表外理財資產價格有影響的包括信用債、利率債、同業存單以及公募基金,合計占比72%,這些資產或本身價格下跌,如信用債、利率債和同業存單;或底層資產配置進一步拆解是以債券為主的,如公募基金中的債基。

1.3 資金行為分析:表內交易盤拋售基金;表外理財拋售利率債、同業存單

銀行行為表現:銀行表內交易盤有主動贖回確保收益的訴求。表外理財則更多是由于投資者贖回的被動減持。

1、表內自營盤兌現收益動力較強。今年金市對行業收入貢獻較大,臨近年底考核,銀行有比較強的動力確保前3季度收益落地,因而會快速拋售資產確保收益兌現。截至今年3季度,股份行、城商行和農商行其他非息收入對營收同比增長的貢獻分別為103%、39%和133%,在利息收入承壓背景下,行業今年收入端增長對金市依賴度較大。另外,對于委外資產,銀行對收益率也會有區間收益要求,一旦偏離較大,銀行也會對產品進行贖回。

2、表外理財由于底層資產價格下跌帶來的凈值下跌,引發投資者贖回。今年是銀行理財凈值化轉型元年,市場對銀行理財產品仍保持過去剛兌的印象,對于理財凈值下跌甚至破凈接受程度較低。此外,這次凈值大幅下跌產品還包括R2等低風險產品,顛覆投資者對于理財穩健收益的印象,引致恐慌性贖回(銀行理財從產品類型以穩健型為主,截至1H22,固定收益類余額27.4萬億,混合類余額1.7萬億,權益類余額795億)。

拋售資產選擇:表內交易盤拋售基金;表外理財拋售流動性較好以及價格下跌較多的資產。1、銀行表內交易盤為兌現收益,首先會選擇拋售占比大頭的基金資產,確保前期的收益能夠落地。2、表外理財則會拋售流動性較好且價格下跌較多的資產,利率債和同業存單最有可能被拋售。從受影響的幾類資產來看,信用債、利率債、同業存單以及公募基金,信用債的配置有與分支行合作以及維系客戶的考量在,理財不會輕易拋售。公募基金占比不大。利率債和同業存單流動性較好,能在短期內緩釋流動性壓力,且這兩個市場體量較大,拋售部分資產對定價負循環沖擊相對較小。

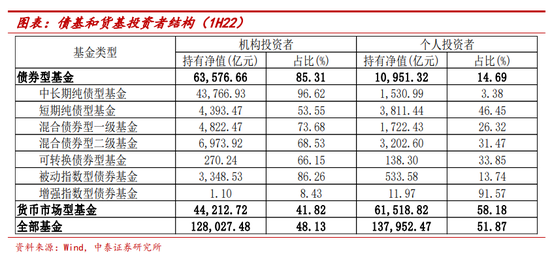

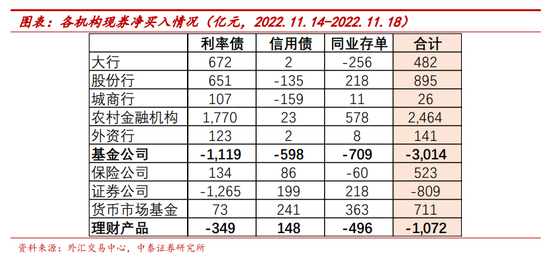

側面驗證:從現券凈買入情況看,此次減持的主要是公募基金以及理財,基本印證前述銀行的行為模式;單周分別拋售3014億和1072億。1、公募基金減持緣于銀行表內交易盤贖回,而被動減持債券。截至1H22,債基和貨基規模分別為7.4萬億和10.6萬億,其中機構投資者持有債基6.4萬億、占比85%,持有貨基4.4萬億、占比42%,二者合計機構持有規模10.8萬億,結合我們前面的分析,銀行表內交易盤配置債基+貨基8萬億,表外理財配置基金1.3萬億,可看出銀行是債基和貨基主要機構投資者,尤其是銀行表內交易盤。

2、銀行理財則是由于投資者贖回引發的被動減持,減持資產以利率債和同業存單為主。從本周的現券凈買入情況跟蹤看,理財產品拋售的主要是利率債和同業存單,單周拋售規模1072億。

二、債市調整的持續時間判斷:

表內配置盤逐步進場;表外理財取決于凈值表現

2.1 表內交易盤:機構行為將趨于理性;配置盤逐步進場

表內交易盤:規模體量大,集中拋售會引發市場非理性下跌,銀行最后可能前期的收益都無法兌現,預計后續機構行為將趨于理性;且利率在合適的點位,預計配置盤會逐步進場,對市場起到穩定器作用。另外,銀行理財贖回的資金,這部分資金風險偏好非常低,大概率會重新配置銀行定期存款,意味著表外回撤的資金回到銀行表內,而銀行信貸配置年初有既定的規劃,所以這些冗余的存款將臨時又會再配置到資金市場,重新進入的資金也將起到穩定器作用。

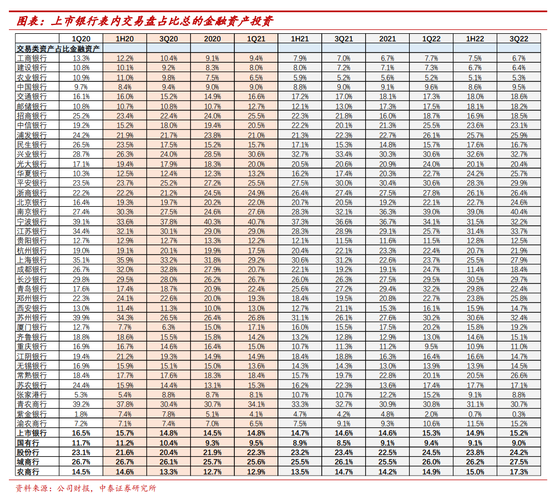

我們選取了1Q20-3Q22這一時間段銀行表內交易盤和配置盤變化情況進行驗證,這一時間段跨越了1H20-1Q21的利率上行期和1H21-至今的利率下行期,可以觀察在完整的利率周期里,銀行資金行為的變化。結果發現:1、在利率上行期,銀行會調降交易盤比例,增加配置盤。在1H20-1Q21時期,上市銀行交易盤在內部占比下降1.7%至14.8%。大行、股份行、城商行和農商行交易盤比例分別下降2.2、0.8、1.1和1.7個百分點至9.5%、22.3%、25.6%和12.9%。大行和農商行交易盤配置比例不高,船小好掉頭。2、利率上行期,總的投資盤子不會明顯調降,意味著交易盤雖然減少,但配置盤會增多。在1H20-1Q21時期,上市銀行總的投資盤子在生息資產占比下降0.7%至28.5%。大行、股份行、城商行和農商行金融資產投資比例分別下降0.5、1.1、1.6和0個百分點至26.5%、29.6%、39.9%和34.8%。3、從絕對值看,截至2020年底,上市銀行交易盤資金比1H20減少6055億;金融投資總盤子則是比1H20增加7334億。

2.2 表外理財:核心看產品凈值

表外理財是否會持續贖回增強債市負反饋取決于產品凈值回撤情況。而產品凈值回撤情況取決于利率是否還會大幅上行。個人投資者的教育是個長期的工作,而當前讓投資者決策是否贖回產品核心還是看產品凈值表現。我們拉了近兩周理財產品凈值變動情況,可以看到,在11月16號利率上行至高位、十年期國債收益率盤桓在2.8%以后,理財凈值表現趨于改善,下跌的產品數量在減少。在強預期、弱現實的背景下,預計資金利率較難重現前兩周急速上行的趨勢。

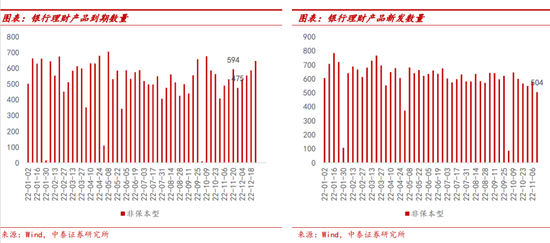

情緒面影響預計延續1-2周,產品到期與新發難以承繼,理財將階段性承壓。情緒面的影響或將延續1-2周,隨著理財產品到期,以及個人投資者需要時間消化導致的新發產品減少,理財預計短期內承壓,居民資金配置由表外理財流入銀行表內。從到期和新發產品跟蹤看:11月最后兩周到期理財產品1069只。而11.14-11.20受輿情沖擊這周,新發產品504只,較上周減少73只,較10月平均590只少86只。

三、對銀行收入影響及投資能力分析

3.1 表內交易盤投資能力

2015年至今,利率經歷三輪利率上行下行周期。第一輪:2015-2016年利率下行;2017年經濟復蘇、利率上行。第二輪:2018-1Q20受貿易摩擦、內需不足影響+疫情貨幣政策寬松托底,利率開啟長周期下行;疫后修復,1H20-1Q21利率上行。第三輪:受限電限產、地產等擾動,經濟走弱,1H21至今利率再度下行。

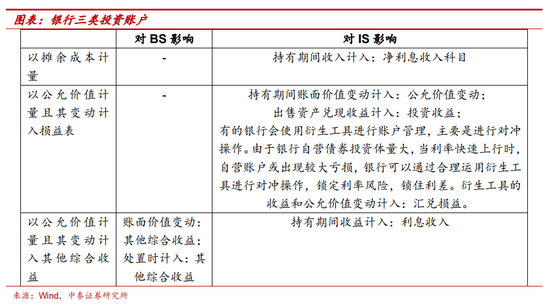

銀行表內交易盤投資能力分析:1、投資資產及對應的收入。從銀行資產端投資類的三類資產結構看,目前主要三類資產,即以公允價值計量且其變動計入當期損益的債券投資(FVTPL)、以公允價值計量且其變動計入其他綜合收益的債券投資(FVOCI)、攤余成本法計量的債券投資(AC)。FVTPL即銀行的交易盤;FVOCI和AC是銀行的配置盤。交易盤對利潤表的影響主要體現在三個科目:公允價值變動、投資收益和匯兌損益。持有資產的賬面價值變動計入公允價值變動。處置資產獲取的收益計入投資收益。為對沖利率快速上行做的衍生工具對沖,收益和衍生工具的價值變動計入匯兌損益。因而分析銀行的交易能力,主要針對這三個科目進行剖析。

2、不同銀行交易盤規模體量及配置的底層資產情況。交易盤體量基本可劃分五個梯隊:第一梯隊的大行交易盤體量分別在5000-7000億。第二梯隊股份行在3000-5000億(興業銀行在9000億)。第三梯隊東部城商行在2000-3000億。第四梯隊:其余地區城商行在500億左右。最后是農商行,農商行除常熟、青農和渝農外,均在百億以內。

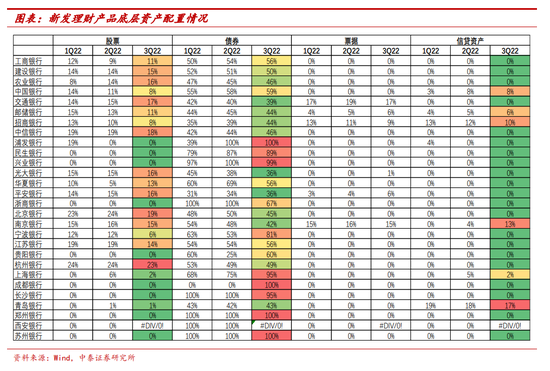

資產投向:1、以金融債為主。四大行(工農中建)交易盤更多配置金融債,風險偏好較低。內部給到交易盤的比例也比較低,交易盤占總的金融資產投資在10個點以內。2、以委外基金投資為主。中信、浦發、北京、上海、青島,大部分的農商行(江陰、無錫、常熟、蘇農和渝農),基金投資占比70%+。農商行盤子小,在百億以內,基本就是全部委外的情況,基金投資占比接近100%。3、資管信托計劃占較大比例。華夏、大部分的城商行(南京、寧波、長沙、青島、鄭州、西安)、青農商行,資管信托計劃占比20%+。區域城商行有底層資產優勢。4、資產配置相對均衡。交行、郵儲、大部分股份行(招行、民生、興業、光大、平安、浙商)、江蘇、貴陽、杭州和成都銀行。研究能力相對較強的股份行在資產配置方面會更加均衡。

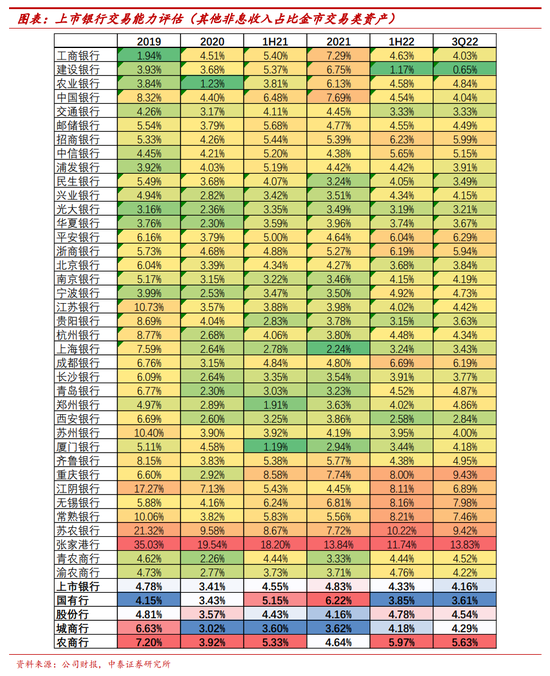

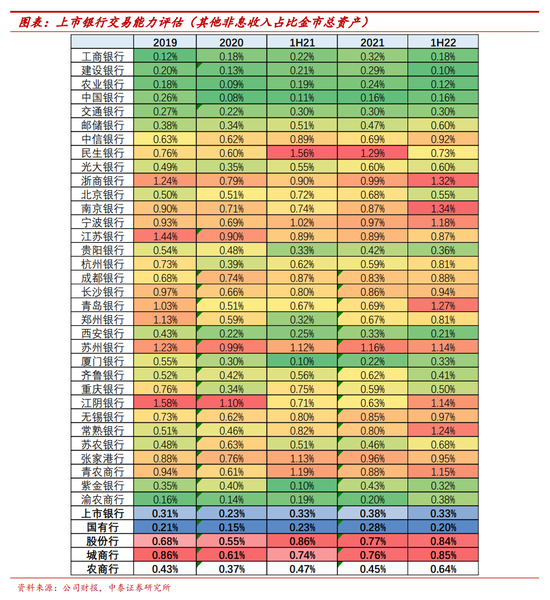

3、交易能力評估:選取金市其他非息收入/金市交易性金融資產指標維度,對金市的盈利能力進行評估。

絕對盈利能力:股份行和城商行板塊絕對盈利水平最強;農商行由于資金盤子小,換倉靈活,波段兌現的收益較高。股份行是均衡配置策略,研究能力相對較強。城商行則是由于底層資產配置信托資管計劃較高,貢獻較高的收益。個股看,中行、招行、平安、浙商和成都銀行,最近兩年平均收益在5%+。

4、利率上行期,交易盤對ROA的拖累幅度,2020年利率上行期,全年評估交易盤對總ROA拖累3bp左右。在1H20-1Q21利率上行期,上市銀行交易盤ROA(其他非息收入/金市總資產)較利率上行前下降8bp,考慮金市總資產占生息資產比例在40%左右,對總的ROA拖累幅度在3bp。其中大行、股份行、城商行和農商行分別對總ROA拖累幅度在2bp、6bp、10bp和3bp,股份行和城商行由于交易盤比例較大(金融資產內部配比20%-30%),調倉難度更大,利率上行期受影響也更大。

3.2 表外理財投資能力:底層資產配置

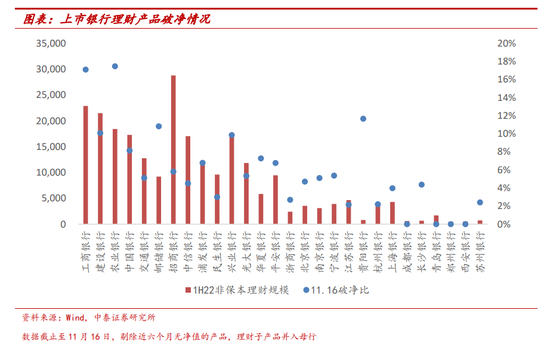

近期銀行理財下跌和贖回情況:城商行表現最優。分版塊看,大行破凈率平均為11.5%,股份行平均為5.8%,城商行平均為3.23%。大行理財產品破凈率較高,股份行中民生、光大、中信、招商理財產品破凈率較低,城商行理財產品破凈率普遍較低,基本都維持在5.5%以下,青島銀行(含理財)近800支理財產品無一破凈,11月初青銀理財管理產品規模正式突破2000億,江蘇、浙商、杭州理財破凈率均在3%以下。

與銀行底層資產配置情況有關:破凈比例較低銀行在底層資產配置上債券占比相對較低,因而這輪沖擊相對較小。從新發產品配置均衡度看,大行和優質股份行,以及頭部城商行更為均衡,股票、債券占比均有一定權重,拉長周期看,全周期經營能力相對更強。

投資建議:收入確定性維度,重點推薦寧波銀行和蘇州銀行。綜合看,營收確定性強的標的,有三個特征:1、資產端定價角度,貸款久期短的,明年重定價壓力小。2、資產端投放有抓手的,對公項目的儲備、零售端的投放有抓手。3、負債端的邏輯,能夠抓住核心企業沉淀活期存款的。綜合資產負債端角度看,我們評估收入端增長確定性最強的仍是城商行板塊。重點推薦寧波銀行和蘇州銀行;同時看好成都、江蘇、南京和常熟銀行。明年的第二條選股主線是地產有回暖,可以關注招行、平安、興業銀行。

風險提示事件:經濟下滑超預期。疫情影響超預期

中泰銀行團隊

戴志鋒(執業證書編號:S0740517030004) CFA 中泰金融組負責人,國家金融與發展實驗室特約研究員,獲2018-2021年新財富銀行業最佳分析師第二名、2019-2021年水晶球銀行最佳分析師第二名、2018年水晶球銀行最佳分析師第一名(公募)、2018年保險資管最受歡迎銀行分析師第一名。曾供職于中國人民銀行、海通證券和東吳證券等。中泰證券研究所所長。

鄧美君(執業證書編號:S0740519050002) 銀行業分析師,南開大學本科、上海交通大學碩士,2017年加入中泰證券研究所。

賈靖(執業證書編號:S0740520120001) 銀行業分析師,上海交通大學本科、碩士,2018年加入中泰證券研究所。

楊超倫 銀行業研究助理,加州大學圣地亞哥分校金融碩士,曾就職于上海農商銀行總行,長期從事總行零售金融業務,2022年9月入職中泰證券。

姚煜波 銀行業研究助理,上海交通大學碩士,2021年加入中泰證券研究所。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。