意見領袖 | 程實(工銀國際首席經濟學家 )

有效投資有望持續發揮拉動作用,消費恢復將逐步加快,紓困促發展政策部署也將進一步落到實處。

2022年接近尾聲,滯脹格局對于全球經濟的負面影響仍在延續,中國經濟增長也面臨一定下行壓力,但隨著穩經濟一攬子政策落地顯效,三季度經濟復蘇腳步加快。

10月26日,國務院總理李克強主持召開國務院常務會議,指出“一分部署,九分落實”,要求各部門認真貫徹4月以來推出的穩經濟一攬子政策和接續措施,推動經濟進一步回穩向上。

展望未來,依托中國穩增長政策繼續靠前發力與精準滴灌,有效投資有望持續發揮拉動作用,消費恢復將逐步加快,紓困促發展政策部署也將進一步落到實處,中國經濟增長韌性依舊值得信任與期待。

穩經濟一攬子政策落地顯效

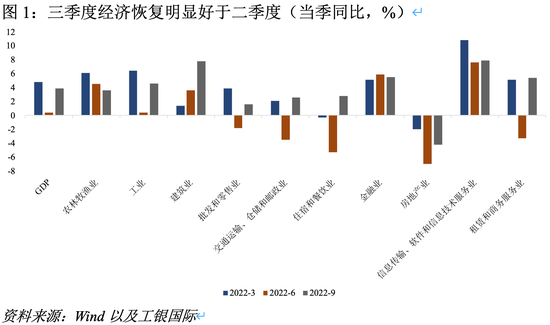

前三季度中國經濟整體呈現恢復向好勢態,GDP同比增長3%,雖然復蘇之路依舊面臨淺灘險阻,但三季度經濟恢復明顯好于二季度,同比增速增加3.5個百分點至3.9%。

從具體產業來看,農業生產保持平穩發展,前三季度農林牧漁業增加值同比增長4.4%,拉動經濟增長0.3個百分點。建筑業增加值同比增長4.8%,拉動經濟增長0.3個百分點,顯示基建發力托底經濟持續恢復。工業生產加速發力,工業增加值同比增長3.7%,拉動經濟增長1.2個百分點,其中制造業增加值同比增長3.2%(占GDP比重28.1%),反映實體經濟對經濟拉動的主導作用正在強化。隨著中國經濟向高質量發展目標持續邁進,前三季度規模以上高技術產業增加值同比增長8.5%,增速高于全部規模以上工業增加值4.6個百分點。此外,金融業,信息傳輸、軟件和信息技術服務業合計拉動經濟增長0.8個百分點,反映出核心服務業仍具備較強的增長韌性。

有效投資將持續發力

隨著重大項目建設加快落地,有效投資規模持續擴大,對經濟恢復的積極作用進一步增強。

前三季度,資本形成總額對GDP累計貢獻率達26.7%,幾乎為去年貢獻率(13.7%)的兩倍。短期來看,內外需疲弱對于經濟下行的壓力或將持續,基建投資與制造業投資有望繼續作為穩增長抓手,助力擴大固定資產投資,實現拉動經濟增長。

首先,基建增速將持續發力。三季度政策性資本金工具密集投放,預計基建新開工項目總投規模將大幅回升。今年以來,全國政府和社會資本合作(PPP)新入庫項目430個、投資額6935億元,其中三季度,PPP新入庫項目151個、投資額2349億元。伴隨基建實物量形成進入高峰期,四季度基建同比增速有望突破10%。

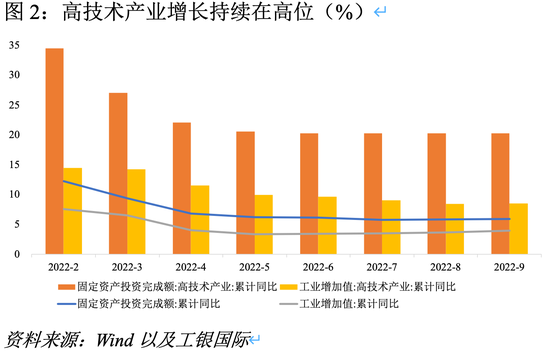

其次,高技術投資增速有望保持在高位。今年前三季度,高技術產業投資同比增長20.2%,高于全國固定資產投資增速14.3個百分點,不僅反映出高技術制造業憑借自身優質且高回報的特性得到了更多資金青睞,也體現了中國不斷完善的科技創新體系,為高技術產業發展創造出了優良空間,高技術制造業已成為引領中國產業轉型和高質量發展的重要力量,也將繼續支持中國經濟向高質量發展轉型。

此外,三季度商品房銷售面積和銷售額同比降幅收窄,隨著穩預期和供給托舉政策同步發力,“保交樓”專項貸款加快落地,都將促進四季度房地產市場平穩發展。

消費恢復將更加充分

最終消費支出一直是拉動中國GDP增長的最主要力量,2015~2019年平均每年貢獻62.7%的經濟增長,今年前三季度最終消費支出對經濟增長貢獻率為41.3%,整體拉動GDP增長1.2個百分點。國常會強調“部署加快釋放擴消費政策效應”,在擴投資促消費的政策支持下,增進擴大內需與供給側結構性改革相結合,促進消費側恢復更充分。

預計在疫情有效防控下,四季度內需將進一步穩中發力,全年貢獻率仍將超過40%,成為經濟增長的主要動力。線下消費場景(住宿餐飲業、批發零售業、旅游業、商貿業等)有望獲得更廣闊的恢復空間。與此同時,受益于新一代信息科技技術,中國線上消費蓬勃發展,近幾年更是在線下消費受阻的情況下快速補位。2021年中國實物商品網上零售額達到10.8萬億元,比2015年多逾2倍,年均增速超過20%,舊消費場景恢復與新消費場景增多并駕齊驅。

從內部因素來看,中國CPI同比增長溫和,年內有望維持在3%以內;勞工市場漸進恢復,其中16~24歲人口失業率連續2個月下行。穩定的物價與就業市場有助于保證居民收入,從而帶動消費復蘇。

從政策支持來看,一系列支持市場主體、提升居民消費意愿和能力的促消費相關政策(例如擴大汽車消費系列政策、支持新能源汽車購買、開展家電以舊換新等)落地顯效,預計四季度基本生活類商品銷售和新型消費將繼續平穩增長。

此外,2022年農村消費加速上漲,農村居民消費支出實際增速快于城鎮居民。在鄉村振興、農村物流建設以及推進綠色智能家電下鄉等政策的共同作用下,農村消費有望繼續維持高增長水平,部分補位城鎮消費的增速下降,下沉市場或成為消費復蘇的新助力。

出口韌性仍將維持

面對形勢嚴峻、困難重重的宏觀環境,中國通過實施一系列穩外貿政策,有效提升了外貿對宏觀經濟的拉動作用,為穩定經濟大盤發揮了積極作用。

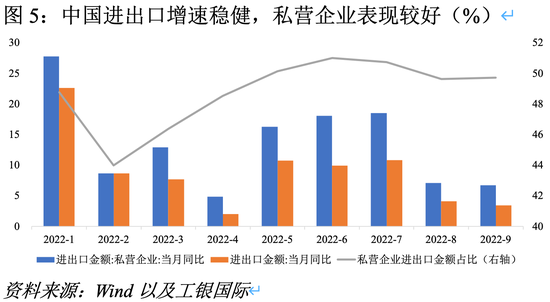

前三季度,貨物和服務凈出口對經濟增長貢獻率為32.0%,拉動GDP增長1個百分點,其中三季度拉動GDP增長1.1個百分點。民營企業作為中國進出口貿易的主要市場參與者,進出口表現穩中有升、占比進一步增加。前三季度民營企業進出口額達15.6萬億元,增長14.5%,占進出口總額的50.2%,比去年同期提升2個百分點。

展望未來,從外部因素來看,美國就業數據依舊相對強勁,需求仍將保持一定韌性,但隨著歐美國家貨幣政策持續緊縮、經濟增長快速放緩,或將繼續給中國進出口帶來壓力。

從內部因素來看,年內穩外貿穩外資政策不斷推出,9月27日商務部印發《支持外貿穩定發展若干政策措施》,新一輪穩外貿政策有望進一步為外貿企業紓困解困,優化外貿營商環境,為更多的市場主體更好地融入國際國內雙循環創造條件。

此外,隨著中國加速邁入全球價值鏈中高端,配合短期穩外貿政策,盡管中低端密集型耐用品的出口將有所放緩,但以機電產品為代表的中高端商品出口將繼續改善。

紓困解困將落到實處

10月26日國常會要求深入落實制造業增量留抵稅額即申即退,壓縮新增留抵退稅到賬時間,同時強調對小微企業、個體工商戶等加大服務力度,呵護市場主體。

根據稅務局數據,今年截至9月20日,已退到納稅人賬戶的增值稅留抵退稅款超過2萬億元。其中按行業來分,制造業占比最高、達26.3%;按規模來分,小微企業戶數占比最多、達92%。

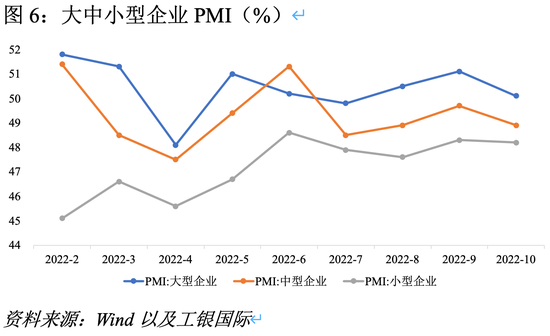

小微企業作為中國經濟韌性的重要支撐,也是實體經濟的薄弱環節,相比于大中型企業,小微企業受限于自身規模小,對于外界沖擊也更為敏感。雖然今年以來小型企業PMI一直處于榮枯線以下,但是得益于對小微企業的紓困政策不斷推進顯效,從環比數據來看,小型企業PMI已從年初的45上升至10月的48。

展望未來,預計宏觀政策仍會從“紓困境”與“助發展”兩個方面入手,持續激發市場主體活力,提振實體經濟信心。一方面留抵退稅加快推進,將繼續緩解小微企業資金壓力,加之研發費用加計扣除比例提升(科技型中小企業研發費用加計扣除比例由75%提高到100%),將助力中小企業走“專精特新”之路,推動中小企業高質量發展,夯實實體經濟的發展根基。

另一方面,金融支持實體經濟質效有望進一步提升。央行數據顯示,截至2022年9月末,普惠小微貸款余額23.2萬億元,同比增長24.6%。支農支小再貸款、普惠小微貸款支持工具等結構性貨幣工具有望精準滴灌,將對中小微企業的關懷落到實處。與此同時,四季度迎來專項再貸款(再貸款額度2000億元)、財政貼息(2.5%,期限2年)等貨幣財政政策,10月26日國常會也將中小微企業和消費類設備更新改造納入專項再貸款和財政貼息支持范圍,預計將有效降低企業更新設備實際貸款成本,推動制造業、社會服務領域和中小微企業、個體工商戶有效投資。

(程實系工銀國際首席經濟學家,徐婕系工銀國際宏觀分析師)

本文原發于《第一財經》

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。