意見領袖 | 管濤、劉立品

摘 要

二季度,經常項目順差創歷史同期新高,與GDP比重仍位于合理范圍。主要是因為出口維持高增長,帶動貨物貿易順差擴大,同時運輸收入增加,服務貿易逆差繼續收窄。世界經濟偏下行風險運行下,預計外需對經濟拉動作用減弱。

二季度,資本項目(含凈誤差與遺漏)逆差環比擴大,主要由于短期資本凈流出增加,直接投資順差環比收窄,一定程度上反映了地緣政治風險外溢、國內疫情多點散發,外資減持人民幣資產,外商直接股權投資下降的影響。5月份以來疫情形勢趨于好轉,疊加一攬子穩增長政策發力,實際利用外資額逐漸回升,表明我國對中長期外資吸引力依然較強。

二季度,短期資本凈流出占基礎國際收支順差比重上升,但上半年基礎國際收支累計順差依然大于短期資本凈流出,觸發“五重保護”的第一重保護。證券投資逆差收窄,外來股權投資由逆差轉為順差,其他投資由逆差轉為順差,涉外主體減少海外資產運用,觸發“五重保護”的第二重保護。當季,交易引起外匯儲備資產小幅減少,負估值效應較上季度有所收斂。

2022年6月末,我國對外金融資產和負債均較上季度末減少,主要受非交易因素影響,反映了匯率浮動吸收內外部沖擊的“減震器”作用。民間部門對外凈負債規模及占年化GDP比重較上季末減少,明顯低于“8.11”匯改前夕,顯示民間部門貨幣明顯錯配改善、金融韌性增強,是市場面對人民幣匯率劇烈波動,“低買高賣”的杠桿調節作用正常發揮的重要底層邏輯。

二季度,對外投資收益率和利用外資成本率延續回落態勢。對外金融資產中,民間運用占比進一步上升;對外金融負債中,外來證券投資和金融衍生工具投資占比上升,外來直接投資占比下降,這可能反映了,受國內疫情擾動,外來直接投資步伐有所放緩。

二季度末,我國外債余額較上季末減少。按照部門劃分,主要貢獻來自政府和銀行,反映了境外機構大幅減持國債和政策性銀行債的影響。按照幣種劃分,主要貢獻來自本幣負債,反映了當季外資減持人民幣債券和人民幣貶值減記以美元計價的對外本幣負債的影響。按照期限劃分,中長期外債降幅更大,短期外債與外儲之比仍遠低于國際警戒線,中國外債風險總體可控。

風險提示:地緣政治局勢發展超預期,海外主要央行緊縮超預期。

正文

9月29日,國家外匯管理局公布了2022年二季度及上半年國際收支平衡表正式數和2022年6月末國際投資頭寸表。二季度,我國延續了外資減持人民幣債券、人民幣匯率加速調整的行情。到6月底人民幣匯率中間價為6.7114比1,較3月初高點6.3014回落了6.1%。結合現有數據對二季度我國國際收支狀況分析如下。

一、經常項目順差繼續創同期新高,貨物順差擴大為主要貢獻項

二季度,經常項目順差775億美元,資本項目(含凈誤差與遺漏)逆差965億美元(以下如非特指,資本項目差額均包括凈誤差與遺漏項),不含凈誤差與遺漏的資本項目(即線上資本項目)逆差510億美元,國際收支延續自主平衡格局(見圖表 1)。

二季度,經常項目順差775億美元,創歷史同期新高,同比增長70%;占當季名義 GDP 的比重為1.8%,同比提升0.7個百分點;上半年,經常項目順差合計1664億美元,僅次于2008年同期1777億美元的順差規模,占名義GDP比重為1.9%,均處于±4%國際認可的合理范圍以內(見圖表2)。二季度經常項目順差增加,主要反映了貨物貿易順差擴大的影響,其貢獻了經常項目順差同比增幅的197%(見圖表3)。

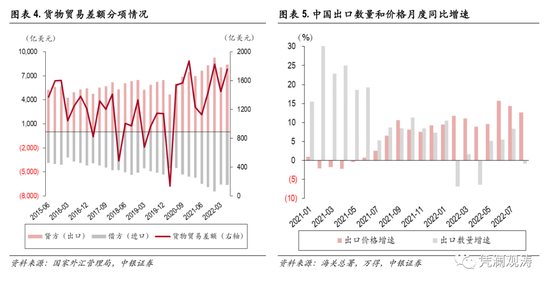

出口維持高增長,帶動貨物貿易順差擴大。二季度,我國國際收支口徑的貨物出口為8407億美元,同比增長10.3%,已經連續8個季度保持兩位數增長;貨物進口為6649億美元,同比僅增長2.4%;貨物貿易順差由上年同期1127億美元擴大至1758億美元,為歷年同期最高水平(見圖表 4)。在貨物出口高增長背后,價格因素發揮了重要作用。海關總署數據顯示,4-6月中國出口價格同比增速分別為8.9%、9.6%和15.7%。受國內疫情擾動,中國出口數量在4月份出現負增長,不過5、6月份隨著疫情形勢明顯好轉,國內產業鏈供應鏈優勢疊加穩外貿政策支持,促使出口數量迅速轉為正增長,同比增速分別為5.2%、5.5%(見圖表 5)。

運輸收入增加,服務貿易逆差繼續收窄。當季,服務貿易逆差為197億美元,同比縮窄31%,創2012年以來同期新低。其中,運輸服務為主要貢獻項,逆差規模由上年同期102億美元收窄至53億美元,貢獻了服務貿易逆差降幅的57%。隨著海外疫情政策逐步放開,跨境旅行支出增加,旅行服務逆差同比小幅增加,但仍明顯低于疫情暴發之前的逆差規模。與2019年同期相比,二季度服務貿易逆差減少了70%,僅旅行服務逆差便貢獻了67%(見圖表6和7)。

外需對經濟增長拉動作用進一步增強,警惕世界經濟偏下行風險。二季度,貨物和服務貿易合計順差1561億美元,同比增長85%,占當季名義 GDP 比重為 3.5%,處于近年來高點位置;貨物和服務凈出口對當季 GDP 同比增長的拉動作用為1.0個百分點,與上年同期基本持平,環比提升0.8個百分點,成為當季GDP增速的主要貢獻項,貢獻率為244.8%,而消費對GDP增速的貢獻率則為-211.2%(見圖表8)。今年以來,海外主要央行競相緊縮疊加俄烏沖突等一系列因素,導致本就復蘇不足的全球經濟進一步放緩。6月份以來,主要國際機構競相下調全球經濟增長預期。8月23日,美國白宮將今年美國經濟增長預測值從3.8%下調至1.4%;9月21日美聯儲議息會議更是將今年美國經濟增長預期值下調至0.2%。這意味著,外需對中國經濟增長的拉動作用或將進一步減弱。

二、短期資本凈流出增加,直接投資順差收窄,帶動資本項目逆差擴大

二季度,資本項目(含凈誤差與遺漏)逆差965億美元,去年同期為順差45億美元,占當季名義GDP比重為2.2%,同比上升2.3個百分點(見圖表9)。不含凈誤差與遺漏的線上資本項目為逆差510億美元,同比增加853億美元,環比增加10億美元(見圖表10),主要是因為金融賬戶對外投資凈流出(資產方凈發生)環比減少233億美元,小于外來投資凈流入(負債方凈發生)降幅246億美元。

外來直接投資規模下降,直接投資順差縮窄。二季度,直接投資順差141億美元,同比下降304億美元, 主要由于外來直接投資額由上年同期的791億美元降至459億美元(見圖表11),其中外來直投資債權同比略升35億美元,外來投資股權同比下降367億美元,一定程度上反映了4月份國內疫情多點散發的影響。從實際利用外資的月度數據來看,前8個月,實際利用外資累計1384億美元,較去年同期擴大了22%(見圖表12)。這反映了在國內疫情形勢好轉、一攬子穩增長政策以及穩外資穩外貿措施的支持下,外商直接投資整體企穩回升,表明中國對于中長期外資的吸引力依然較強。

此外,對外直接投資也同比減少28億美元,對沖了部分外來直接投資下降的影響。其中,對外股權投資同比下降67億美元,債權投資同比增加40億美元,這顯示海外經濟金融環境趨于動蕩,國內主體對外投資更趨謹慎(見圖表11)。

證券投資逆差小幅收窄,外來股權投資由逆差轉為順差。二季度,證券投資由上季度的逆差798億美元微降至逆差788億美元(見圖表13),主要由于外來股權投資環比由逆差68億美元轉為順差178億美元,環比增加246億美元;外來債券投資流出規模環比擴大211億美元,這反映了4月份以來,受到地緣政治風險外溢、中美貨幣政策分化以及中美利差倒掛等因素影響,外資連續減持人民幣債券資產。債券通項下,二季度外資累計減持人民幣債券3112元人民幣。不過,自6月份起,外資減持規模逐月收斂,8月份凈減持354億美元,較二季度的月均減持規模縮小了66%。陸股通項下,當季外資由上季度的凈流出243億元,轉為凈流入961億元人民幣,尤其是6月外資單月買入730億元,為歷史月度買入額第三高(見圖表14)。

當季,對外證券投資逆差環比擴大26億美元,其中對外債券投資環比增加69億美元,對外股權投資減少43億美元。這反映在外部金融市場波動較大的環境下,涉外主體風險偏好有所降低,增加了海外債券等固定收益投資,降低了股票等風險資產配置(見圖表13)。

其他投資由逆差轉為順差,涉外主體減少了對外貨幣存款和貸款。二季度,其他投資項由上季度的逆差252億美元轉為順差196億美元,是自2020年一季度以來首次轉正。具體來看,涉外主體大幅減少了對外資產運用,資產方由上季度的凈流出56億美元轉為凈流入130億美元,主要貢獻項是貸款和貨幣存款,前者由上季度逆差131億美元轉為順差244億美元,后者逆差由156億美元降至40億美元(見圖表15)。這反映了前期貨物貿易和結售匯順差轉為企業外匯存款或銀行外匯頭寸增加,民間外匯資產持有增多的二級“蓄水池”作用,觸發了“五重保護”的第二重保護[1]。

上半年,外來證券投資由上年同期順差889億轉為逆差738億美元,證券投資逆差同比增加1478億美元,但由于銀行和企業大幅減少海外存款和貸款,其他投資項下資產方由上年逆差2681億轉為順差74億美元,其他投資逆差同比減少1032億美元。這有助于對沖當前外資減持人民幣金融資產造成的資本外流沖擊,增強了外匯市場韌性。自3月份人民幣匯率沖高回落以來至6月份,銀行即遠期(含期權)結售匯僅5月份少量逆差40億美元,其他月份均為順差(見圖表17)。

此外,二季度,貿易信貸資產方由凈流入再度轉為凈流出,與同期貨物貿易出口多收轉為出口少收(即貨物貿易涉外收入與出口金額的差值)有關(見圖表16和20)。

三、基礎國際收支順差收窄,短期資本凈流出占基礎國際收支順差比重上升

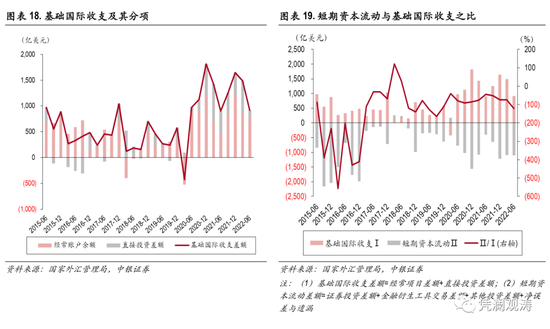

二季度,我國基礎國際收支順差(即經常項目與直接投資合計)為 916億美元,同比增加16億美元,其中經常項目順差同比增加320億美元,直接投資順差縮小304億美元(見圖表18)。當季,短期資本(即證券投資、金融衍生工具、其他投資、凈誤差與遺漏合計)凈流出為1106億美元,同比增長176%,環比增長1%,與基礎國際收支順差之比為-121 %,負值較上季度和上年同期分別提升47、76個百分點(見圖表19)。上半年,基礎國際收支合計2404億美元,同比增加3%;短期資本凈流出2201億美元,同比增加 49%;短期資本凈流出相當于基礎國際收支順差的 92%,國際收支依然基本平衡、略有盈余。這觸發了“五重保護”的第一重保護,充分展現了我國抵御美聯儲緊縮、全球“美元荒”引發的資本外流沖擊的強大實力,與大部分經濟體尤其是新興市場和發展中國家貨物貿易乃至經常賬戶逆差形成鮮明對比。

貿易順差不順收負缺口擴大,凈誤差與遺漏環比轉負。二季度,凈誤差與遺漏由上季度+4億美元轉為-455億美元,是短期資本凈流出環比增加額的39倍。凈誤差與遺漏由正轉負,與同期貿易順差不順收負缺口擴大有關,后者由從上季度-257億美元增加至-973億美元(見圖表20)。雖然凈誤差與遺漏項負值較大,但其占當季貨物貿易進出口額(國際收支口徑,下同)比例為-3%,年化凈誤差與遺漏額占年化進出口額比重為-2.9%,自 2018年二季度以來持續位于±5%的合理標準以內(見圖表21)。

四、交易引起外匯儲備資產小幅減少,負估值效應較上季度有所收斂

二季度,交易引起的外匯儲備資產減少173億美元,是自2020年二季度以來首次減少;6月末,央行公布的外匯儲備余額3.07萬億美元,較上季末減少了1167億美元,兩者差額為-995億美元,環比收窄2.1%(見圖表22)。負缺口主要反映了匯率和資產價格等非交易因素引起的儲備價值變動(即估值效應)。

當季,美元指數上漲6.4%,非美元貨幣兌美元普遍下跌,日元下跌11.5%,歐元下跌 5.3%,英鎊下跌7.3 %,導致非美元儲備資產折美元減少。由于海外通脹高位運行,以美聯儲為代表的主要央行緊縮加快貨幣緊縮步伐,股票等風險資產承壓。其中,標普500指數和德國DAX指數跌幅較大,當季分別下跌16.4%和11.3%;美債收益率在4月份飆升,二季度累計上行66個基點,以美元標價的全球債券指數當季下跌4.3%(見圖表23)。

今年上半年,國際收支口徑的外匯儲備資產合計增加222億美元,外匯儲備余額累計下降1789億美元,負估值效應為2011億美元,主要反映了海外股債雙殺,匯率折算和資產價格變化帶來的賬面損失或負估值效應。同期,央行外匯占款增加320億元人民幣,銀行即遠期(含期權)結售匯差額累計順差484億元美元(見圖表24)。由此可見,外匯儲備余額下降不等于央行外匯儲備干預或者資本外流。

五、對外凈負債環比減少,民間貨幣錯配進一步改善

截至2022年6月末,我國對外金融資產91563億美元,環比減少820億美元,交易因素和非交易因素分別貢獻了-58%、158%;對外金融負債70746億美元,環比減少2197億美元,交易因素和非交易因素分別貢獻了-7%、107%(見圖表25)。

二季度,非交易因素導致對外金融負債減少2352億美元,明顯大于對外金融資產降幅1295億美元。資產端,非交易因素對儲備資產影響最大,減少1076億美元;其他投資和直接投資分別減少245、59億美元,這主要反應海外主要央行加息,海外利率快速上升的影響。負債端,非交易因素的影響主要體現在直接投資項,減少了1789億美元,這主要由于人民幣匯率調整自動減記部分對外負債。

二季度,人民幣匯率中間價累計下跌5.4%,導致外商股權投資的匯兌損失為1796億美元,境外機構和個人持有人民幣股票資產的匯兌損失為280億美元,本幣外債的匯兌損失為639億美元[2],三者合計2715美元,貢獻了同期非交易因素引起的對外金融負債降幅的124%。這充分了反映了匯率浮動吸收內外部沖擊的“減震器”作用,是促進國際收支平衡和宏觀經濟穩定的應有之義。

截至2022年6月末,國際投資凈頭寸為對外凈資產20816億美元,環比增加1377億美元,其中交易引起的變動(含儲備資產的金融賬戶差額取相反數)和非交易因素分別貢獻了-23%、123%(見圖表25)。民間部門對外凈負債(不含儲備資產,下同)為11650億美元,占年化名義GDP比重為6.6%,分別較上季末減少2642億美元、回落1.1個百分點,較2015年6月末(“8.11”匯改前夕)減少12083億美元、回落15.0個百分點(見圖表26),反映民間部門貨幣明顯錯配改善、金融韌性增強。

這是外匯市場主體面對人民幣匯率劇烈波動,處變不驚的底氣所在。今年3至6月份,剔除遠期履約的銀行代客收匯結匯率平均為56.4 %,較2020年6月至2022年2月(升值期間)均值高出2.4個百分點;付匯購匯率平均為55.3 %,低了0.6個百分點(見圖表27)。這反映人民幣匯率寬幅震蕩行情中,市場結匯意愿增強、購匯動機減弱,“低(升值)買高(貶值)賣”的匯率杠桿調節作用正常發揮。

六、對外投資收益率和利用外資成本率差值進一步擴大,導致投資收益逆差增加

二季度,以年化對外投資收益占對外金融資產比例衡量的對外投資回報率為1.9%,以年化外來投資收益占對外金融負債比例衡量的利用外資成本率為5.5%,二者分別較上季度末下降0.6、0.2個百分點,回落態勢持續近一年,累計下降1.2、0.9個百分點(見圖表28)。

當季,對外投資回報率降幅大于利用外資回報率,二者差值進一步擴大至3.6個百分點,導致投資收益逆差創下歷史新高854億美元,同比擴大了94%,對經常項目順差同比增加的負貢獻為129%(見圖表28和圖表2)。這主要反映了,二季度海外金融市場動蕩加劇,全球主要資產類別如股票、債券等紛紛下跌的影響,對外投資收益降幅較大。

從對外金融資產結構來看,二季度,非交易因素導致儲備資產規模降幅明顯大于證券投資和直接投資,因此6月末儲備資產占對外金融資產比重較上季末回落1.1個百分點至35.5%,處于歷史低位。對外直接投資和對外證券投資占比分別上升0.5、0.7個百分點至28.4%、11.1%(見圖表29)。這表明我國對外資產運用更加分散化,民間海外資產占比進一步上升。

二季度,對外金融負債中,外來證券投資和金融衍生工具投資占比分別上升0.1、0.2個百分點至27.8%、21.5%,外來直接投資下降0.3個百分點至50.7%(見圖表30)。這可能反映了,受國內疫情擾動,外來直接投資步伐有所放緩。

七、中國外債余額減少,外債風險總體可控

截至2022年6月末,我國具有契約性償還義務的外債余額26306億美元,較上季末減少742億美元,主要貢獻來自政府部門和銀行部門,外債規模分別較上季度末減少409、233億美元(見圖表31),其中長期債務證券分別減少363、353億美元。這主要反映了同期境外機構大幅減持記賬式國債和政策性銀行債的影響,當季債券通項下分別累計減持1121、1508億元,折合398億美元,貢獻了同期凈減持額的85%(見圖表32)。這也再次印證了外來證券投資是短期資本流動,哪怕他們持有的是長期證券。

從幣種結構看,2022年6月末,外幣和本幣外債余額分別為1.5萬億、1.2萬億美元,較上季度末減少158億、584億美元;本幣外債占比較上季末回落0.96個百分點至43.7%(見圖表33)。同期,以人民幣計價的本幣外債余額增加了471億元,折合71億美元,而美元計價的本幣外債下降584億美元,二者差額為655億美元,反映了當季人民幣貶值減記以美元計價的對外負債,體現了匯率浮動對本幣外債負擔的調節作用。這是貨幣國際化的“紅利”,同時也彰顯了匯率靈活的重要性。

從期限結構看,2022年6月末,短期和中長期外債余額分別為1.4萬億、1.2萬億美元,較上季末末減少15億、757億美元。由于外匯儲備規模降幅大于短期外債,因此短期外債占外匯儲備比重較一季度末上升0.3個百分點至46.6%,但仍遠低于100%的國際警戒線,表明中國外債風險總體可控(見圖表34)。

風險提示:地緣政治局勢發展超預期,海外主要央行緊縮超預期。

注釋:

[1] 五重保護分別為:1.基礎國際順差較大;2.民間二級外匯儲備較多;3.宏觀審慎措施管理;4.外匯管制措施;5.外匯儲備干預。詳見《管濤:五重保護與“降準”的信號作用》,網易研究局,2022年4月26日

[2] 分別將2021年3月末和2022年6月末外商直接投資中的股權投資、境外機構和個人持有境內人民幣股票資產、美元計價的本幣外債余額的平均值乘以一季度人民幣匯率中間價變動幅度計算得到。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。