意見領袖 | 伍戈(長江證券首席經濟學家)

避免預期轉弱的長期化,關鍵在于政策對癥下藥及行動的勇氣。

面臨經濟下行壓力,去年年底中央已做出預期轉弱的判斷。然而,以信貸為表征的微觀主體預期仍未有扭轉跡象。盡管貸款利率不斷調降,但信貸增速已持續(xù)下行13個月。這在我國歷史上是罕見的,與上世紀90年代日本“流動性陷阱”有些相似特征。

預期為何還趨弱

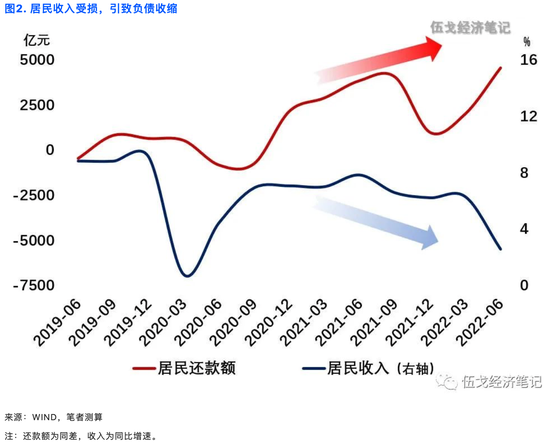

預期是現實的映射,其持續(xù)走弱與微觀主體資產負債表長期受損直接相關。今年二季度,居民收入信心降至歷史最低,且受疫情影響越大的地區(qū)(如上海、吉林等)收入下降更劇烈。當前,疫情波及范圍與管控強度再度上升至高位。未來即便管控有所回落,但在居民資產負債表已持續(xù)三年受損的情形下,消費或難顯著反彈。

過往力爭資產收益最大化,如今尋求負債規(guī)模最小化。

預期如何才能穩(wěn)

縱觀國際經驗,資產負債表式困局往往具有負反饋循環(huán)的特質,預期轉弱容易長期化。日本就有“失去十年”的慘痛教訓,即一旦經濟和市場信心下滑超出合理區(qū)間,其恢復時長將遠超通常水平,甚至呈現非線性惡化可能。

若要破局,取決于內外兩股力量:一是盡快消除經濟系統(tǒng)內部的不確定性來源,以穩(wěn)定預期;二是在微觀主體外部追加行之有效的逆周期政策,以提振信心。日本2000年后逐步走出長期經濟低迷,就與其加快不良資產處置以消除預期不確定性,以及加大財政等外生性政策力度以提振信心有關。

展望未來,疫情管控等影響經濟系統(tǒng)的內部不確定性因素短期仍難消散。增量政策似更側重投資拉動且“不透支未來”,受損最為嚴重的消費和服務業(yè)雖能從中受益,但路徑相對迂回。避免預期轉弱的長期化,關鍵在于政策對癥下藥及行動的勇氣。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。