意見領(lǐng)袖 | 張瑜

主要觀點(diǎn)

1、年初以來匯率如何運(yùn)行?強(qiáng)而不貴

橫向比:和其余幣種相比,自年初美元走強(qiáng)以來人民幣貶值幅度相對(duì)不大,對(duì)主要非美貨幣升值,今年以來人民幣匯率指數(shù)并不弱。

縱向比:無論從單一匯率還是一籃子匯率來看,匯率當(dāng)前價(jià)格與價(jià)值的差異都維持在2%左右的合理差異內(nèi),基本是匹配狀態(tài),匯率無明顯高估或低估。

2、匯率未來的判斷——波動(dòng)為主,貶值持續(xù)時(shí)間有限,或呈現(xiàn)兩段論

第一段:現(xiàn)在到明年年初,匯率或有偏貶值運(yùn)行的可能性。在這一階段,美國(guó)通脹確切的回歸信號(hào)還看不到,由于當(dāng)前美國(guó)通脹的寬度已與1980年持平,通脹繼續(xù)超預(yù)期的風(fēng)險(xiǎn)較高,且美國(guó)CPI同比年內(nèi)或依然將在7%以上運(yùn)行。因此美聯(lián)儲(chǔ)加息短期難以停止,預(yù)計(jì)到明年年初,中美貨幣政策背離或依然持續(xù),美元可能進(jìn)一步走高、息差可能維持偏窄、人民幣貶值概率更大。

第二段:明年二季度開始到下半年,匯率穩(wěn)定或略升。這一階段美國(guó)需求或已出現(xiàn)明確回落,通脹明確回歸,市場(chǎng)開始交易衰退甚至下一輪寬松,屆時(shí)美元指數(shù)的支撐因素將弱化。同時(shí),2023年在全球經(jīng)濟(jì)“比差”中我國(guó)經(jīng)濟(jì)增長(zhǎng)反而更有優(yōu)勢(shì),中美經(jīng)濟(jì)增速差或再度走闊。

3、如何理解匯率在貨幣政策中的角色?護(hù)航“以我為主”

2017年中間價(jià)形成機(jī)制穩(wěn)定后,通過過去幾年歷次大波動(dòng)的市場(chǎng)跟蹤經(jīng)驗(yàn),我們認(rèn)為有兩個(gè)層面的理解:

大原則:貨幣政策獨(dú)立性優(yōu)先于匯率,所以以我為主的大框架下意味著,加大匯率彈性是基本方向。

小原則:雖然加大匯率彈性,不做點(diǎn)位方向的預(yù)設(shè),但具體操作上我們也觀察政策或存在三大小原則,主要是防范風(fēng)險(xiǎn)和減弱市場(chǎng)一致預(yù)期的過度交易:1)控速度不控點(diǎn)位,2)關(guān)鍵點(diǎn)位增加摩擦力 3)避免大類資產(chǎn)共振螺旋下跌。

目前央行的匯率調(diào)控工具充足,即便面臨較大的超預(yù)期沖擊,央行政策空間仍較大,風(fēng)險(xiǎn)控制力較強(qiáng)。目前來看僅動(dòng)用了逆周期因子、下調(diào)外匯存款準(zhǔn)備金等工具,政策工具箱仍充足。

綜上研判,匯率強(qiáng)而不貴,匯率彈性打開而非持續(xù)的單邊行情(本次匯率波動(dòng)大概率是呈現(xiàn)兩段波動(dòng)先的形態(tài)),是更利于國(guó)內(nèi)貨幣政策的獨(dú)立性的保持,更好的助力國(guó)內(nèi)“以我為主”的政策基調(diào)。

4、居民和企業(yè)部門如何應(yīng)對(duì)匯率波動(dòng)?靜觀其變,做好套保,不對(duì)賭

基于以上判斷,匯率波動(dòng)因素復(fù)雜,且兩段論的存在意味著匯率是雙向彈性加大的過程,居民企業(yè)對(duì)匯率的最佳應(yīng)對(duì)狀態(tài)是“靜觀其變,做好套保,不盲目對(duì)賭”。2017年初市場(chǎng)普遍預(yù)期人民幣貶值,且企業(yè)據(jù)此進(jìn)行對(duì)賭,而全年匯率大幅升值,造成全部A股上市公司合計(jì)匯兌損失達(dá)到170億元。

5、更詳細(xì)的“匯率四面”評(píng)估——當(dāng)下屬波動(dòng)行情范疇,而非單邊行情范疇

四面疊加同向性越強(qiáng),單邊趨勢(shì)可能越持久(比如基本面惡化+貶值預(yù)期發(fā)酵+貶值交易擴(kuò)大+政策意圖不明顯,貶值持續(xù)可能就偏長(zhǎng));如果四面只有一面或兩面,往往屬于波動(dòng)行情,很難有年度級(jí)別持續(xù)性漲跌單邊行情。當(dāng)下由于國(guó)內(nèi)PMI重回50榮枯線之下,結(jié)售匯差額微負(fù),基本面略有走弱;但預(yù)期面與交易面整體穩(wěn)定;政策面有合理動(dòng)作去降低關(guān)鍵點(diǎn)位的過度交易(逆周期因子和今日調(diào)降外匯存款準(zhǔn)備率皆是此意圖,不控點(diǎn)位但保持交易程度合理)。當(dāng)下顯然屬于后者的波動(dòng)范疇,并未觀測(cè)到四面疊加。

6、匯率變化對(duì)資本市場(chǎng)的影響——速度比點(diǎn)位重要

對(duì)權(quán)益而言:權(quán)益市場(chǎng)對(duì)匯率的絕對(duì)點(diǎn)位反應(yīng)不大,而對(duì)波動(dòng)反應(yīng)更大,升貶過快都會(huì)帶來A股的波動(dòng)加大,成為權(quán)益的邊際主要矛盾。

對(duì)債而言:外資流入中國(guó)債市與中美無匯率風(fēng)險(xiǎn)息差關(guān)系密切,當(dāng)中美無匯率風(fēng)險(xiǎn)息差下降時(shí),外資流入中國(guó)債市減緩。近期伴隨中美無匯率風(fēng)險(xiǎn)息差再度轉(zhuǎn)正、小幅回升,外資流出有止住的勢(shì)頭。

風(fēng)險(xiǎn)提示:美聯(lián)儲(chǔ)加息超預(yù)期,美國(guó)經(jīng)濟(jì)增速超預(yù)期

報(bào)告目錄

報(bào)告正文

一、年初以來匯率如何運(yùn)行?強(qiáng)而不貴

(一)匯率當(dāng)下強(qiáng)弱如何評(píng)估?

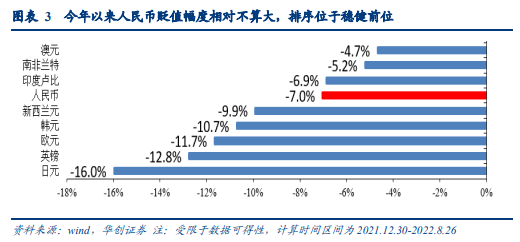

橫向比較看強(qiáng)不強(qiáng):和其余幣種同期比較而言,自年初美元走強(qiáng)以來人民幣貶值幅度相對(duì)不大,對(duì)主要非美貨幣升值。今年以來美元指數(shù)走強(qiáng),累計(jì)上漲14%,主要貨幣均對(duì)美元貶值。但人民幣貶值幅度明顯低于主要發(fā)達(dá)經(jīng)濟(jì)體貨幣,表示人民幣兌主要非美貨幣升值。這說明今年以來人民幣也在升值而非全面貶值,只是升值慢于美元。截至2022年8月26日,人民幣兌美元中間價(jià)貶值7%,期間日元/英鎊/歐元/印度盧比兌美元分別累計(jì)貶值16%/12.8%/11.7%/6.9%。

(二)匯率當(dāng)下估值如何評(píng)估?

縱向比較看貴不貴:與人民幣匯率自身的價(jià)值中樞比較而言,雖然美元已經(jīng)運(yùn)行到接近109-110的階段性高位,但人民幣依然沒有積攢貶值壓力,無論從單一匯率還是一籃子匯率來看,價(jià)格與價(jià)值的差異都維持在2%左右的合理差異內(nèi),基本是匹配狀態(tài),匯率無明顯高估或低估。(匯率的理論絕對(duì)價(jià)值是難以評(píng)估的,只是按照多年運(yùn)行規(guī)律選取解釋度較好的錨來側(cè)面觀測(cè))。

一方面,從USD/CNY單一匯率角度定量評(píng)估。長(zhǎng)端名義利率包含了貨幣政策、經(jīng)濟(jì)和通脹的關(guān)鍵信息,歷史上中美10Y國(guó)債息差與匯率長(zhǎng)期對(duì)應(yīng)關(guān)系較好。通過對(duì)2011年1月到2019年2月的息差與人民幣中間價(jià)(1個(gè)月移動(dòng)平均)進(jìn)行回歸可得:

美元兌人民幣中間價(jià)=-0.36中美息差+6.87,調(diào)整后R Square=0.4

(但2019年2月以來出現(xiàn)一段背離期,主要是因?yàn)橹忻蕾Q(mào)易戰(zhàn))

2022年9月2日中美息差降低至-58bps,模型中采用1個(gè)月移動(dòng)平均水平為-30bps左右,可以測(cè)算當(dāng)前USD/CNY較息差理論歷史定價(jià)超漲1.6%左右,價(jià)格相對(duì)于價(jià)值而言,定價(jià)處于合理區(qū)間。

另一方面,從一籃子匯率角度定量評(píng)估。由于CFETS指數(shù)的編制本質(zhì)是出口權(quán)重為主的指數(shù),因此跟出口份額關(guān)系較好。2015年,一籃子走強(qiáng)是與出口競(jìng)爭(zhēng)力是反向的,因?yàn)楫?dāng)時(shí)CFETS錨定美元相對(duì)一籃子貨幣被動(dòng)升值,而出口份額一路回落;當(dāng)下的一籃子走強(qiáng)與出口競(jìng)爭(zhēng)力同向,體現(xiàn)匯率是匯改后基于供需交易的結(jié)果,出口份額在高位支撐CFETS走強(qiáng)。因此用我國(guó)出口份額擬合CFETS指數(shù)。截至2022年6月,我國(guó)出口份額21.9%,按出口份額與CFETS指數(shù)季調(diào)回歸,對(duì)應(yīng)CFETS指數(shù)應(yīng)為100.2,2022年9月2日CFETS實(shí)際值為102,表明當(dāng)下CFETS指數(shù)較出口份額定價(jià)超漲約2.3%,同樣在相對(duì)合理的區(qū)間。

綜上,人民幣當(dāng)下并未全面貶值,對(duì)主要非美貨幣反而有所升值,仍較強(qiáng)且還不算貴,單一匯率、一籃子都與長(zhǎng)期價(jià)格中樞匹配,屬于合理區(qū)間,2015年匯改前是超漲15%左右。

二、匯率未來的判斷——波動(dòng)為主,貶值持續(xù)時(shí)間有限,或呈現(xiàn)兩段論

第一段:現(xiàn)在到明年年初,匯率或有偏貶值運(yùn)行的可能性

在這一階段,美國(guó)通脹確切的回歸信號(hào)還看不到,我們對(duì)美國(guó)通脹繼續(xù)維持高位仍持謹(jǐn)慎態(tài)度。主要原因在于:一方面當(dāng)前物價(jià)上漲的范圍很大(通脹寬度大),如果以同比漲幅超過2%的CPI與核心CPI分項(xiàng)的比例來衡量通脹寬度,則通脹寬度已經(jīng)與1980年持平,而歷史經(jīng)驗(yàn)來看,通脹寬度越寬,未來通脹讀數(shù)超過市場(chǎng)一致預(yù)期的概率越大,通脹繼續(xù)超預(yù)期的風(fēng)險(xiǎn)較高。另一方面,我們的測(cè)算也顯示,美國(guó)CPI同比年內(nèi)或依然將在7%以上運(yùn)行。在通脹仍維持高位的背景下,疊加美國(guó)就業(yè)、工業(yè)生產(chǎn)等領(lǐng)域表現(xiàn)出較強(qiáng)的韌性,四季度美聯(lián)儲(chǔ)貨幣政策也存在重回更為鷹派路徑的風(fēng)險(xiǎn)。

由于美聯(lián)儲(chǔ)加息短期難以停止,因此預(yù)計(jì)到明年年初,中美貨幣政策背離或依然持續(xù),美元可能進(jìn)一步走高、息差可能維持偏窄、匯率彈性放大、貶值概率更大。

第二段:明年二季度開始到下半年,匯率穩(wěn)定或略升

在第二階段,如美國(guó)需求或已出現(xiàn)明確回落,通脹明確回歸,市場(chǎng)開始交易衰退甚至下一輪寬松,屆時(shí)美元指數(shù)的支撐因素將弱化。從上文的預(yù)測(cè)中可以看出,如果沒有額外的供給端沖擊,至2023年6月美國(guó)CPI同比增速或?qū)⒒芈渲?%以下,同時(shí)市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息的預(yù)期開始走高,美聯(lián)儲(chǔ)繼續(xù)緊縮的支撐因素弱化,美元指數(shù)或?qū)⒒芈洹?/p>

另外,2023年在全球經(jīng)濟(jì)“比差”中我國(guó)更有優(yōu)勢(shì)。根據(jù)目前彭博一致預(yù)期的數(shù)據(jù),2022年我國(guó)實(shí)際GDP同比增速與美歐的差距或不到2個(gè)百分點(diǎn),這將是1989年以來最窄的一年。而2023年,在全球主要經(jīng)濟(jì)體增長(zhǎng)“比差”的環(huán)境中,我國(guó)GDP增速或反而更有優(yōu)勢(shì),與美歐的差距再度拉大。同時(shí),目前市場(chǎng)對(duì)美歐經(jīng)濟(jì)陷入衰退的概率分別達(dá)到50%/55%,明年美歐經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)不低,更進(jìn)一步凸顯我國(guó)經(jīng)濟(jì)增長(zhǎng)優(yōu)勢(shì)。

因而在美元指數(shù)壓制消退、中國(guó)經(jīng)濟(jì)在全球相對(duì)地位走強(qiáng)的背景下,人民幣在這一階段或有望穩(wěn)定甚至略升。

三、如何理解匯率在貨幣政策中的角色?護(hù)航“以我為主”

2017年中間價(jià)形成機(jī)制穩(wěn)定后,通過過去幾年歷次大波動(dòng)的市場(chǎng)跟蹤經(jīng)驗(yàn),我們認(rèn)為有兩個(gè)層面的理解:

大原則:貨幣政策獨(dú)立性優(yōu)先于匯率,所以以我為主的大框架下意味著,加大匯率彈性是基本方向。

小原則:雖然加大匯率彈性,不做點(diǎn)位方向的預(yù)先設(shè)定,但具體操作上我們也觀察政策或存在三大小原則,主要是防范風(fēng)險(xiǎn)和減弱市場(chǎng)一致預(yù)期的過度交易:1)控速度不控點(diǎn)位,2)關(guān)鍵點(diǎn)位增加摩擦力 3)避免大類資產(chǎn)共振螺旋下跌。

當(dāng)前央行的匯率調(diào)控工具充足,即便面臨較大的超預(yù)期沖擊,央行政策空間仍較大,風(fēng)險(xiǎn)控制力較強(qiáng)。央行對(duì)匯率調(diào)控的工具箱中包含了諸如中間價(jià)窗口指導(dǎo)、調(diào)控掉期點(diǎn)、逆周期因子、增加外匯衍生合約保證金、大行干預(yù)即期市場(chǎng)、縮減離岸人民幣池子、加強(qiáng)資本管制、強(qiáng)制部分央企結(jié)匯等,目前來看僅動(dòng)用了逆周期因子、下調(diào)外匯存款準(zhǔn)備金等工具,政策工具箱仍充足。

綜上研判,匯率強(qiáng)而不貴,匯率彈性打開而非持續(xù)的單邊行情(本次匯率波動(dòng)大概率是呈現(xiàn)兩段波動(dòng)先貶后升的形態(tài)),是更利于國(guó)內(nèi)貨幣政策的獨(dú)立性的保持,更好的助力國(guó)內(nèi)“以我為主”的政策基調(diào)。

四、居民和企業(yè)部門如何應(yīng)對(duì)匯率波動(dòng)?靜觀其變,做好套保,不對(duì)賭”

基于以上判斷,匯率波動(dòng)因素復(fù)雜,且兩段論的存在意味著匯率是雙向彈性加大的過程,居民企業(yè)對(duì)匯率的最佳應(yīng)對(duì)狀態(tài)是“靜觀其變,做好套保,不盲目對(duì)賭”。當(dāng)下國(guó)內(nèi)國(guó)際大變局之下,匯率的判斷難上加難,不要忘記過去的教訓(xùn):2017年初市場(chǎng)普遍預(yù)期人民幣貶值,大量上市公司根據(jù)這一預(yù)期進(jìn)行外匯遠(yuǎn)期套保,而2017年全年美元兌人民幣中間價(jià)由年初6.9498大幅升值至年末6.5342,并造成全部A股上市公司合計(jì)匯兌損失170億元,其中家電、電子等海外收入占比較高的行業(yè)(占比分別達(dá)34%、43%)合計(jì)匯兌損失分別為42、34億元。而同樣在2017年押注人民幣匯率升值的企業(yè),也在2018年的貶值中出現(xiàn)較大匯率損失。

五、更詳細(xì)的“匯率四面”評(píng)估——當(dāng)下屬于波動(dòng)行情范疇,而非單邊行情范疇

考察匯率的“四面”——基本面+預(yù)期面+交易面+政策面。

四面疊加同向性越強(qiáng),單邊趨勢(shì)可能越持久(比如基本面惡化+貶值預(yù)期發(fā)酵+貶值交易擴(kuò)大+政策意圖不明顯,貶值持續(xù)可能就偏長(zhǎng));如果四面只有一面或兩面,往往屬于波動(dòng)行情,很難有年度級(jí)別持續(xù)性漲跌單邊行情。當(dāng)下由于國(guó)內(nèi)PMI重回50榮枯線之下,結(jié)售匯差額微負(fù),基本面略有走弱;但預(yù)期面與交易面整體穩(wěn)定;政策面有合理動(dòng)作去降低關(guān)鍵點(diǎn)位的過度交易(逆周期因子和今日調(diào)降外匯存款準(zhǔn)備率皆是此意圖,不控點(diǎn)位但保持交易程度合理)。當(dāng)下顯然屬于后者的波動(dòng)范疇,并未觀測(cè)到四面疊加。

當(dāng)下基本面支撐受疫情擾動(dòng)客觀有所走弱。基本面指結(jié)售匯基本面、跨境資本流動(dòng)、外匯儲(chǔ)備等真實(shí)具有“量”性質(zhì)的情況,經(jīng)常賬戶或資本金融賬戶項(xiàng)目的跨境資本流入更快、結(jié)匯率更高,都會(huì)帶來更強(qiáng)的匯率基本面。今年以來結(jié)匯基本面有所削弱,尤其是二季度。從銀行代客涉外收付款看,今年以來銀行代客涉外收付款順差大幅回落,二季度順差211億美元,同比下降69%。7月逆差擴(kuò)大至111億美元,6月逆差28億美元。從銀行代客結(jié)售匯看,截至7月,每月仍為順差,但順差在走弱。2022Q2順差230億美元,同比下降60%。7月順差小幅回升至114億美元,但同比仍-12.2%。

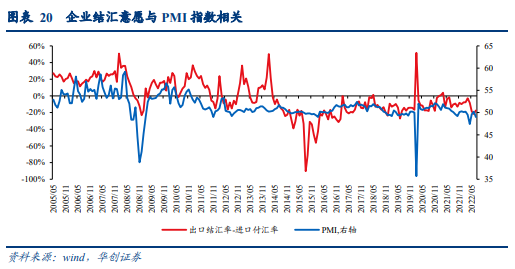

當(dāng)下預(yù)期面整體仍比較穩(wěn)定。居民部門方面,用黃金隱含匯率衡量居民部門貶值預(yù)期,當(dāng)人民幣貶值預(yù)期提升,外匯管制趨嚴(yán)后,居民部門將加大黃金購買以對(duì)沖風(fēng)險(xiǎn),帶來在岸黃金現(xiàn)貨價(jià)格高于國(guó)際黃金現(xiàn)貨價(jià)格,即黃金隱含匯率將高于實(shí)際匯率時(shí)。2016年末、2019年末居民貶值預(yù)期提升時(shí),當(dāng)時(shí)黃金隱含匯率略有走高,但相比匯率大幅波動(dòng)時(shí)期仍可控。2022年9月2日,黃金隱含匯率6.94,較實(shí)際匯率高約0.05,而2016年末、2019年末時(shí)黃金隱含匯率較實(shí)際匯率平均分別高0.14、0.15。企業(yè)部門方面,可用企業(yè)出口結(jié)匯率與進(jìn)口付匯率衡量企業(yè)貶值預(yù)期:若貶值預(yù)期強(qiáng),則企業(yè)傾向于減少對(duì)出口收到的美元結(jié)匯,出口結(jié)匯率下降,同時(shí)增加對(duì)進(jìn)口所需支出的美元付匯,進(jìn)口付匯率提升。今年4月以來出口結(jié)匯率下降,主因是PMI走弱。企業(yè)結(jié)匯與否主要看PMI,只要國(guó)內(nèi)穩(wěn)增長(zhǎng)仍如期推進(jìn),有訂單,企業(yè)結(jié)匯往往提升。而4月以來我國(guó)PMI平均49左右,低于50的榮枯線。

從交易面看,5月以來在岸即期交易量修復(fù),離岸交易影響力下降,回歸在岸交易為主的“主場(chǎng)邏輯”:相比離岸為主導(dǎo),在岸交易由于池子更深從而更容易呈現(xiàn)交易穩(wěn)定和投機(jī)性弱的狀態(tài)。交易面指銀行間交易市場(chǎng)最終消化當(dāng)下層面和預(yù)期層面信息后,交易生成匯率價(jià)格。從即期交易量看,在岸即期交易量萎縮代表離岸交易對(duì)人民幣匯率影響邊際增大。今年4月19日-5月中旬的人民幣匯率快速貶值就主要是受離岸交易影響。上海作為金融中心,受疫情沖擊導(dǎo)致人民幣在岸即期交易量萎縮,由2021年日均即期交易量370億美元左右降至2022年4月時(shí)的不足200億美元,導(dǎo)致離岸交易影響力邊際增加,指向人民幣匯率有貶值傾向。5月后,隨著上海自疫情沖擊中復(fù)蘇,在岸交易量逐漸恢復(fù),近期已升至近400億美元,離岸交易影響力下降,人民幣匯率回歸在岸交易影響為主的邏輯。

從政策面看,近期逆周期因子向升值方向引導(dǎo),在6.9的位置有明顯動(dòng)用跡象,及時(shí)合理的控制過度交易。根據(jù)華創(chuàng)宏觀匯率測(cè)算模型,8月25日逆周期因子達(dá)到-119bp,直至9月5日共有7天觀測(cè)到逆周期因子調(diào)控幅度大于100bp,期間平均為-165bp,顯示近期逆周期因子向升值方向引導(dǎo)。而且可以發(fā)現(xiàn)匯率觸及6.9時(shí)逆周期因子動(dòng)用跡象明顯,當(dāng)8/30、8/31、9/2預(yù)測(cè)中間價(jià)超6.9時(shí),逆周期因子明顯下降,突破-200bp,分別為-231、-220、-268bp。

六、匯率變化對(duì)資本市場(chǎng)的影響——速度比點(diǎn)位重要

(一)對(duì)權(quán)益而言

匯率升貶過快都會(huì)帶來A股的波動(dòng)加大,成為權(quán)益的邊際主要矛盾。回顧歷史發(fā)現(xiàn),權(quán)益市場(chǎng)對(duì)匯率的絕對(duì)點(diǎn)位反應(yīng)不大,而對(duì)波動(dòng)反應(yīng)更大,升貶過快都會(huì)帶來A股的波動(dòng)加大,成為權(quán)益的邊際主要矛盾。

(二)對(duì)債而言

外資流入中國(guó)債市與中美無匯率風(fēng)險(xiǎn)息差關(guān)系密切,當(dāng)中美無匯率風(fēng)險(xiǎn)息差下降時(shí),外資流入中國(guó)債市減緩。外資投資中國(guó)到手收益可以粗糙理解為“中美息差-匯率套保成本”(注:掉期點(diǎn)可以簡(jiǎn)單看做套保成本的替代指標(biāo)),即中美無匯率風(fēng)險(xiǎn)息差。觀察歷史數(shù)據(jù)可以發(fā)現(xiàn),2021年以來,伴隨中美無匯率風(fēng)險(xiǎn)息差的下滑,境外機(jī)構(gòu)國(guó)債和證金債增持量下降,2022年2-4月,伴隨中美無匯率風(fēng)險(xiǎn)息差轉(zhuǎn)負(fù),境外機(jī)構(gòu)對(duì)國(guó)債和證金債增持量也轉(zhuǎn)負(fù),顯示外資流出中國(guó)債市。近期伴隨中美無匯率風(fēng)險(xiǎn)息差再度轉(zhuǎn)正、小幅回升,外資流出有止住的勢(shì)頭。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼