意見領袖 | 羅志恒

摘 要

8月15日以來,人民幣匯率經歷了年內第二輪急貶,從橫盤了近3個月的6.7快速貶至8月29日的6.92,距離“破7”僅一步之遙,引發市場高度關注。

一、理性看待匯率變化:從全球看人民幣仍是強勢貨幣,對于匯率“破7”不宜“刻舟求劍”

匯率是兩種貨幣之間的比價關系。人民幣兌美元匯率走貶,僅代表人民幣與美元之間的相對強弱,既可能是人民幣走強、美元更強,也可能是美元走弱、人民幣更弱,抑或是介于兩種極端情形之間,當前更靠近第一種情形。

當前人民幣仍是強勢貨幣。第一,從人民幣兌美元匯率與美元指數的比值來看,歷史上基本維持在6.7%-7.3%的區間內震蕩,當前這一比值為6.3%,顯著低于區間下沿。第二,從相較于一籃子貨幣的人民幣匯率指數來看,當前仍維持在100以上,大幅高于疫情前的91.4,也高于今年5月底的低點。第三,從人民幣兌美元匯率的貶值幅度來看,要小于美元指數的升值幅度,也小于泰銖、歐元、韓元、日元的貶值幅度。

即使本輪人民幣匯率“破7”,也不必過度擔憂。一是美元指數點位不同,2019年9月和2020年5月人民幣匯率逼近7.2時,美元指數分別在99和100左右,而當前美元指數在110左右,創近20年來新高。二是市場之所以這么關注“破7”,更多是因為心理上的整數關口,而非客觀存在的風險閾值。在前兩輪破7之后,人民幣匯率不久又重新走強。

二、昨日重現,人民幣匯率為何再度走貶?

第一,美元指數觸及110,創近20年來新高。一是美聯儲主席鮑威爾在杰克遜霍爾全球央行年會上表示將“堅持加息,直至大功告成”,鷹派立場超乎市場預期,加息預期再度抬頭,2年期美債收益率升破3.5%。二是歐洲遭遇極端干旱、高溫天氣,地緣政治沖突導致天然氣、電力等能源緊張,經濟衰退風險快速上升。

第二,疫情反彈、高溫天氣、房地產風險等加大中國經濟下行壓力。7月以來多地疫情出現反彈,對正常的生產生活秩序造成沖擊;極端的高溫干旱天氣一方面直接沖擊農業生產和室外露天施工,另一方面加劇電力供需缺口,部分地區被迫拉閘限電,影響經濟正常運行;7月初因樓盤爛尾引發“斷供風波”,房地產市場再度受到嚴重沖擊,銷售、投資持續下滑。

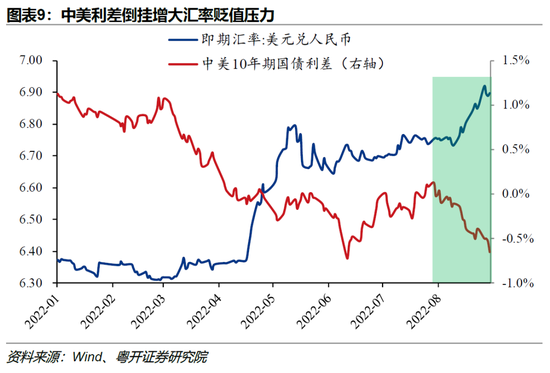

第三,中美貨幣政策分化,利差持續收窄引發資本流出。中美10年期國債利差從年初的113 BP快速降至9月1日的-65 BP,中美利差倒掛,境外機構持續減持國內債券。

三、有利有弊,匯率貶值影響幾何?

市場對于匯率貶值主要有以下幾方面擔憂:一是貶值預期可能加劇資本外流,沖擊國內資產價格,引發金融風險,極端情況下可能重演1998年東南亞金融風暴;二是匯率貶值導致原材料進口成本上升,加劇輸入性通脹壓力,擠壓下游行業利潤;三是加大外債的還本付息壓力,可能誘發鋼鐵、航運、地產等美元高負債行業的風險;四是對國內貨幣政策形成制約,穩增長政策空間受限。

但上述風險均總體可控:第一,當前人民幣匯率貶值主因美元指數快速走強,人民幣仍是強勢貨幣,并未形成強烈的貶值預期;第二,中國糧食、能源等的對外依存度要小于歐洲,且一直強調保供穩價,此外,全球衰退風險上升導致大宗商品價格回落,均在一定程度上削弱了輸入性通脹壓力;第三,中國總體外債規模不大,外匯儲備較為充足,房地產等高風險行業也正受到紓困政策的救助;第四,宏觀政策“以我為主”,國內經濟企穩恢復將有助于人民幣匯率重新走強。

匯率貶值也有有利的一面:在全球經濟衰退風險上升的背景下,市場擔心出口增速快速回落,匯率貶值將在一定程度上增強中國出口產品的競爭力,提振出口;對于電子、家電、紡織服裝等出口收入占比較高的行業,匯率貶值能夠增加匯兌收益,改善企業經營效益。

四、人民幣匯率何去何從?“破7”或是大概率,但長期無憂

未來人民幣匯率走勢取決于三方面因素:一是美元指數的強弱,二是國內經濟恢復情況,三是維護匯率穩定的政策干預。

短期內人民幣匯率大概率“破7”,根據歷史規律,美元指數110對應的人民幣匯率下沿是7.37,因此匯率“破7”也只是向均衡匯率的回歸,不必過度擔憂。

但人民幣匯率不具備長期貶值的基礎,隨著未來美元指數沖高回落、國內經濟企穩恢復、政策工具的適當干預,人民幣匯率將重新回到7以下,就像前兩輪“破7”一樣。

風險提示:美元指數持續上升、國內經濟恢復不及預期

目 錄

一、理性看待匯率變化:從全球看人民幣仍是強勢貨幣,對于匯率“破7”不宜“刻舟求劍”

二、昨日重現,人民幣匯率為何再度走貶?

三、有利有弊,匯率貶值影響幾何?

四、人民幣匯率何去何從?“破7”或是大概率,但長期無憂

正 文

一、理性看待匯率變化:從全球看人民幣仍是強勢貨幣,對于匯率“破7”不宜“刻舟求劍”

當前人民幣仍是強勢貨幣。匯率是兩種貨幣之間的比價關系。人民幣兌美元匯率走貶,僅代表人民幣與美元之間的相對強弱,既可能是人民幣走強、美元更強,也可能是美元走弱、人民幣更弱,抑或是介于兩種極端情形之間,當前更靠近第一種情形。

第一,從人民幣兌美元匯率與美元指數的比值來看,歷史上基本維持在6.7%-7.3%的區間內震蕩,人民幣走弱則靠近上沿,走強則靠近下沿。而當前這一比值為6.3%,顯著低于區間下沿,表明人民幣匯率處于相對強勢。

第二,從相較于一籃子貨幣的人民幣匯率指數來看,盡管較今年3月中旬和7月中旬的高點有所回落,但當前仍維持在100以上,大幅高于疫情前的91.4,也高于今年5月底的低點。

第三,從人民幣兌美元匯率的貶值幅度來看,無論是年初以來,還是8月11日美元指數快速反彈以來,人民幣匯率貶值幅度都要小于美元指數的升值幅度,也小于泰銖、歐元、韓元、日元的貶值幅度。

即使本輪人民幣匯率“破7”,也不必過度擔憂。一是美元指數點位不同,2019年9月和2020年5月人民幣匯率逼近7.2時,美元指數分別在99和100左右,而當前美元指數在110左右,創近20年來新高。二是市場之所以這么關注“破7”,更多是因為心理上的整數關口,而非客觀存在的風險閾值。在前兩輪破7之后,人民幣匯率不久又重新走強。

二、昨日重現,人民幣匯率為何再度走貶?

今年以來人民幣匯率經歷了兩輪急貶:一是4月18日至5月13日,從6.37快速貶至6.8;二是8月15日以來,從橫盤了近3個月的6.7左右貶至8月29日的6.92,距離“破7”僅一步之遙。

近期人民幣匯率快速貶值的原因,與上一輪基本相同:一是美元指數快速走強,二是中國經濟下行壓力增大,三是中美利差持續收窄。

首先,美元指數觸及110,創近20年來新高。一是美聯儲主席鮑威爾在杰克遜霍爾全球央行年會上表示將“堅持加息,直至大功告成”,鷹派立場超乎市場預期,加息預期再度抬頭,2年期美債收益率升破3.5%。二是歐洲遭遇極端干旱、高溫天氣,地緣政治沖突導致天然氣、電力等能源緊張,經濟衰退風險快速上升。8月歐元區CPI同比進一步攀升至9.1%,而制造業PMI已連續兩個月低于榮枯線。歐元兌美元匯率跌破1.0,日元兌美元匯率跌破140,分別創近20年和24年以來新低。

其次,疫情反彈、高溫天氣、房地產風險等加大中國經濟下行壓力。7月以來多地疫情出現反彈,對正常的生產生活秩序造成沖擊;極端的高溫干旱天氣一方面直接沖擊農業生產和室外露天施工,另一方面加劇電力供需缺口,部分地區被迫拉閘限電,影響經濟正常運行;7月初因樓盤爛尾引發“斷供風波”,房地產市場再度受到嚴重沖擊,銷售、投資持續下滑。制造業PMI連續兩個月位于榮枯線以下,A股也經歷了兩個月的調整。

最后,中美貨幣政策分化,利差持續收窄引發資本流出。今年美國經濟的主要矛盾是“控通脹”,而中國則是“穩增長”,相應地,美聯儲快速加息縮表,而中國人民銀行則降準降息,8月15日下調1年期MLF利率10 BP。中美10年期國債利差從年初的113 BP快速降至9月1日的-65 BP,中美利差倒掛,境外機構持續減持國內債券。

三、有利有弊,匯率貶值影響幾何?

市場對于匯率貶值主要有以下幾方面擔憂:一是貶值預期可能加劇資本外流,沖擊國內資產價格,引發金融風險,極端情況下可能重演1998年東南亞金融風暴;二是匯率貶值導致原材料進口成本上升,加劇輸入性通脹壓力,擠壓下游行業利潤;三是加大外債的還本付息壓力,可能誘發鋼鐵、航運、地產等美元高負債行業的風險;四是對國內貨幣政策形成制約,穩增長政策空間受限。

但上述風險均總體可控:第一,如前所述,當前人民幣匯率貶值主因美元指數快速走強,人民幣仍是強勢貨幣,并未形成強烈的貶值預期;第二,中國糧食、能源等的對外依存度要小于歐洲,且一直強調保供穩價,此外,全球衰退風險上升導致大宗商品價格回落,均在一定程度上削弱了輸入性通脹壓力;第三,中國總體外債規模不大,外匯儲備較為充足,房地產等高風險行業也正受到紓困政策的救助;第四,宏觀政策“以我為主”,國內經濟企穩恢復將有助于人民幣匯率重新走強。

匯率貶值也有有利的一面:在全球經濟衰退風險上升的背景下,市場擔心出口增速快速回落,匯率貶值將在一定程度上增強中國出口產品的競爭力,提振出口;對于電子、家電、紡織服裝等出口收入占比較高的行業,匯率貶值能夠增加匯兌收益,改善企業經營效益。

四、人民幣匯率何去何從?“破7”或是大概率,但長期無憂

未來人民幣匯率走勢取決于三方面因素。

首先是美元指數的強弱。若美聯儲持續加息,歐洲經濟衰退風險加劇,地緣政治沖突升級,新興市場經濟體出現危機,全球避險情緒上升,導致美元指數進一步上升,將對非美貨幣包括人民幣形成貶值壓力。若美國經濟陷入衰退、通脹壓力緩解,歐洲經濟下行風險減弱,則美元指數或將見頂回落,人民幣匯率也將重新穩定。

其次是國內經濟恢復情況。若疫情反彈和房地產風險等不能有效控制,經濟下行壓力進一步增大,人民幣匯率將繼續走貶;若穩增長政策持續發力,經濟企穩恢復,匯率也將走強。

最后是維護匯率穩定的政策干預。央行有充足的政策工具以防止匯率過快貶值:1)外匯存款準備金率還可繼續下調,釋放美元流動性;2)上調遠期售匯外匯風險準備金率,增加企業遠期購匯成本;3)在人民幣中間價定價機制中使用“逆周期因子”,適度對沖貶值方向的順周期情緒;4)在離岸市場增加央票發行規模,收緊離岸市場人民幣流動性;5)加強對跨境資本流動的監管;6)動用外匯儲備對市場進行適當干預。

短期內人民幣匯率大概率“破7”,根據歷史規律,美元指數110對應的人民幣匯率下沿是7.37,因此匯率“破7”也只是向均衡匯率的回歸,不必過度擔憂。

但人民幣匯率不具備長期貶值的基礎,隨著未來美元指數沖高回落、國內經濟企穩恢復、政策工具的適當干預,人民幣匯率將重新回到7以下,就像前兩輪“破7”一樣。

分析師:羅志恒,執業編號:S0300520110001

風險提示:股市有風險,投資需謹慎

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計師,中國財政科學研究院財政學博士。新財富最佳分析師宏觀經濟第三名(團隊)。研究方向:宏觀經濟、財政理論與政策。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。