意見領袖丨 邵宇 陳達飛

原標題:邵宇 陳達飛:美國的“勞工荒”

原文首發澎湃

邵宇丨東方證券首席經濟學家、總裁助理,中國首席經濟學家論壇理事; 陳達飛丨東方證券財富研究中心總經理、博士后工作站主管

2021年2月,鮑威爾主席在紐約經濟俱樂部(Economic Club of New York)發表了主題為“重返強勁的勞動力市場”的演講(Powell,2021),為理解美聯儲后續的貨幣政策立場提供了重要參考,也能解釋正常化進程為何拖到2021年底才開始。鮑威爾認為,“持續一段時間的強勁的勞動力市場可以帶來可觀的經濟和社會效益,包括提高就業和收入水平,改善和擴大就業機會,縮小經濟差距,治愈過去的衰退對個人經濟和個人福祉造成的根深蒂固的損害。目前,我們離這樣的勞動力市場還有很長的路要走。”

疫情前,美國失業率(U3)降到了半個世紀以來的歷史性低位(3.5%)。整體工資漲幅比較溫和,不足以成為通脹的擔憂。低工資群體的工資漲幅更快,有助于緩和貧富分化。鮑威爾強調,這一強勁的勞動力市場是在經濟持續擴張一段時間后才達成的。雖然早在2009年6月美國經濟就開始觸底反彈,10月失業率持續下降,但勞動參與率的下降卻持續到2015年底,且低學歷人群降幅更大。2015年之后,隨著勞動力市場逐步達到一種緊平衡狀態,勞動參與率開始回升,低工資群體的工資快速上漲,弱勢群體與優勢群體的各項群體性差異至疫情之前都在不斷收斂。例如,非裔失業率達到了5.2%的歷史低點,與白人失業率的差距也達到了1972年以來的新低(1.8%),而演講時分別為9.2%和3.5%。 疫情前的這種強勁的勞動力市場狀態是鮑威爾為貨幣政策正常化設置的一個參照系,也是“實質性進一步進展”的內涵。

鮑威爾在演講中提到的高就業缺口、低勞動參與率、低就業率和溫和的工資漲幅都反映了勞動力市場的松弛(slack)或過剩狀態,刻畫的是供過于求的結構性矛盾。所以,維持寬松的貨幣政策直到供求取得平衡便是題中之意了。但鮑威爾強調的是需求側的事實。在大流行之前,需求側和供給側的刻畫的事實是一致的,但大流行之后出現了分歧(Domash & Summers,2022)。真實的勞動力市場狀態只有在供求的比較中才能得到,進而才能準確地判斷工資通脹的壓力。

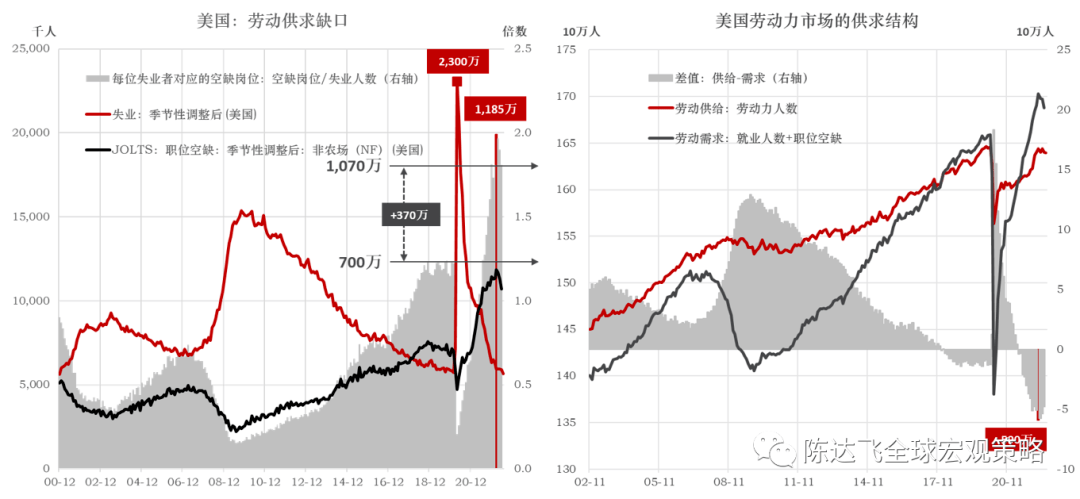

2020年3月,受第一波新冠疫情的沖擊,美國有超過12萬家企業暫停營業和超過2,300萬勞動者失業。4月,隨著經濟的重啟,勞動者逐步回到工作崗位,失業率快速下行,但勞動力市場供不應求的結構性矛盾在持續激化。到2022年3月,失業率、空缺崗位數(job opennings)、離職率(quit rate )和名義工資漲幅等多個指標均顯示美國勞動力市場供不應求的矛盾都處于極端狀態,雖然在程度上有一定差異(Furman & Powell III,2022)。

2021年1月,即鮑威爾演講前夕,美國的空缺崗位數達到了723萬(圖1,左軸),首次超過疫情前的水平(2020年2月,700萬)。經過一年多的上漲,在2022年3月勞動力市場最緊張的時候,空缺崗位數達到了1,185萬,比疫情前高出485萬。每名失業者 對應的空缺崗位數(vacancy-to-unemployment ratio,V/U,簡稱“空缺倍數” )約等于2,遠遠高于2020年2月的1.2,為20世紀60年代以來之最。以就業人數和職位空缺數之和表示勞動力需求,以勞動力人數表示供給,在2022年3月峰值時,供求缺口(供給-需求)達到了590萬(圖1,右圖)。

圖1:疫情后美國勞動力的短缺

來源:BLS,Wind,東方證券財富研究(數據截止到2022.07)

來源:BLS,Wind,東方證券財富研究(數據截止到2022.07)2022年3月以后,勞動力短缺的矛盾開始緩解,截止到2022年6月,空缺崗位數下降到了1,070萬,空缺倍數也下降到了1.8。供求缺口降到了479萬。3-6月,勞動需求和供給都在下降,但需求下降的速度更快(分別為150萬和39萬)。在經濟復蘇階段,勞動供給的低彈性和需求的高彈性導致了短缺。相反,在經濟下行階段也有助于缺口的收斂。

截止到2022年7月底,美國16歲以上的總就業人數為1.58億,相比2020年2月的缺口為58萬;非農就業為1.56億,缺口為24萬 ;非農工資就業(payroll employment)為1.47億,缺口為84萬;非農私人部門的就業為1.3億,反而增加了63萬。假如勞動供給充足,按照2020年2月的空缺倍數計算,2022年3月美國就業總數將達到1.63億,大致相當于沒有疫情沖擊場景下的潛在水平,比真實值(1.58億)高出470萬。根據多麥什和薩默斯(Domash & Summers,2022)的測算,2021年底美國大約有730萬就業缺口,新冠引發的對于健康的擔憂(150萬)、移民限制(140萬) 、人口老齡化(130萬)、提前退休 (130萬)、激勵不足(100萬)和強制性疫苗接種(40萬)總共可解釋其中的690萬 。

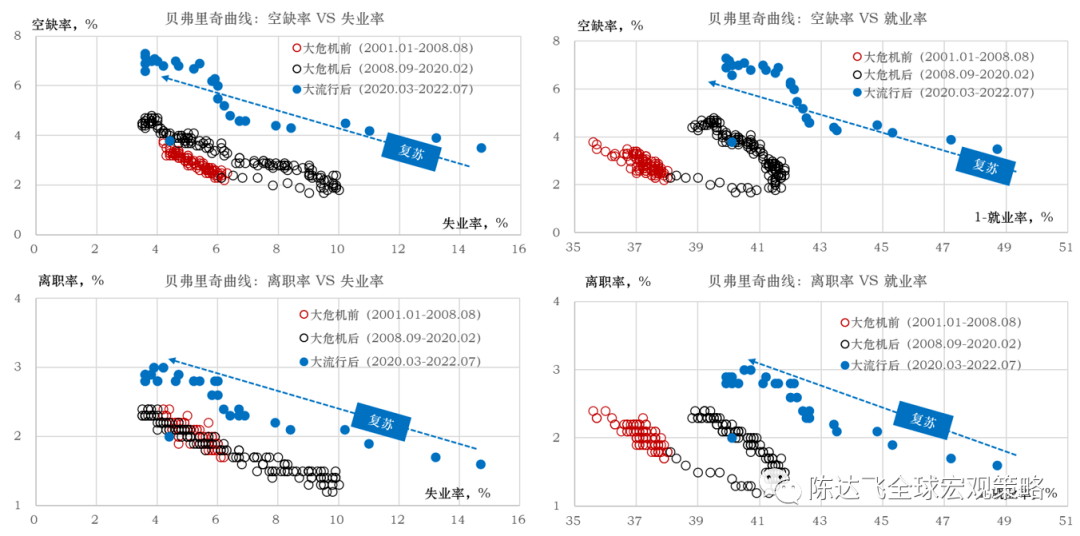

疫情前,供給或需求側衡量的勞動力市場狀態(過剩或短缺)是一致的,但疫情之后出現了分歧(Domash & Summers,2022)。其實,將供給側和需求側的指標畫在一個坐標系中就得到了貝弗里奇曲線(The Beveridge curve)。經典貝弗里奇曲線刻畫的是空缺率(vacancy rate )和失業率的關系(圖2,左上),斜率為負表明是失業率和空缺率是負相關關系,右下角的位置失業率高,空缺率低,表明勞動市場更松弛(slack),反之,左上角表示勞動市場更緊張(tight)。在經濟復蘇或擴張過程中,勞動市場狀態會從右下角向左上角移動。斜率的大小反映的是搜尋-匹配效率,斜率越小(曲線越平坦),效率越高——失業率的大幅下降不需要更多的空缺崗位。反之,斜率越大(曲線越陡峭),效率越低——即使空缺崗位越來越多,失業率也難以下降。貝弗里奇曲線還會移動,也反映的是搜尋與匹配效率的變化。曲線向外移動表示搜尋-匹配效率下降。實際上,供給側和需求側內部的指標是可以替換的,例如,用離職率代替空缺率,或用非就業率(non-employment rate )代替失業率,也能得到形狀類似的貝弗里奇曲線(圖2,右上/左下/右下)。

疫情后,貝弗里奇曲線大幅向外移動 ,表示同一失業率/就業率對應著更高的空缺率/離職率,或同一空缺率/離職率對應著更低的失業率/就業率,意味著企業招工難度或就業者保住工作的難度在增加。從離職率的上升來看,求職者的議價能力顯著增強,所以更可能的情況是企業招工難度更高。究其原因,主要是疫情本身或疫情期間的救助措施弱化了就業意愿,與勞動供給不足的原因類似。

圖2:疫情后貝弗里奇曲線的外移

來源:BLS,Wind,東方證券財富研究(截止到2022.07)

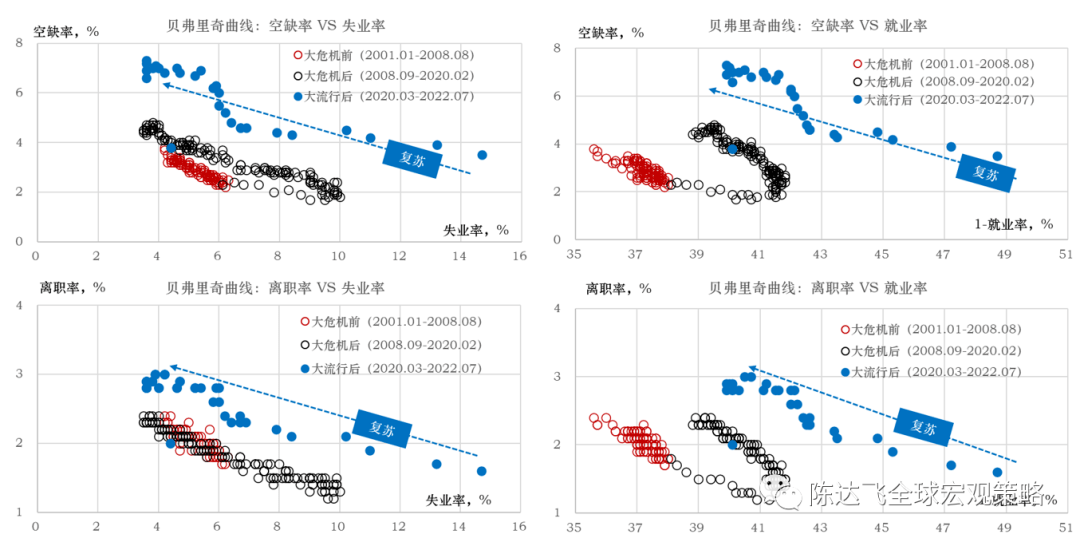

來源:BLS,Wind,東方證券財富研究(截止到2022.07)在2020年4月以來經濟重啟的過程中,美國勞動力市場狀態沿著貝弗里奇曲線自右下角向左上角移動,供不應求的結構性矛盾持續加劇(圖3)。在這兩年多的時間里,貝弗里奇曲線呈現出3個階段的變化:第一階段是2020年4月-2020年9月,即復工復產的第一個階段,曲線斜率較為平坦,失業率快速下降,空缺率小幅上升,搜尋-匹配效率較高;第二階段是2020年10月-2021年6月,曲線變得更加陡峭,空缺率的上升顯著快于失業率的下降,凸顯了企業招聘需求旺盛和勞動者就業意愿不足的矛盾;第三階段是2021年7月至今 ,曲線重新平坦化,但對應的空缺率更高,失業率進一步下行,這主要是因為不工作的機會成本增加了。一方面,州政府開始減少額外的失業保險福利 。另一方面,企業在不斷地提高工資和福利,還完善了工作場所的安全設施。與此同時,學校也恢復現場教學,解放了更多女性勞動力(Rodgers III & Kassens,2022)。勞動參與率正是在2021年9月補充失業保險救濟計劃結束后才開始加速上升的。

圖3:后疫情時代貝弗里奇曲線3個階段的演繹

來源:BLS,Wind,東方證券財富研究(截止到2022.07)

來源:BLS,Wind,東方證券財富研究(截止到2022.07)從2022年3月以來的動態和美國經濟基本面的變化來看,貝弗里奇曲線已經進入第四階段:斜率再次陡峭化,但方向與第二階段正好相反——自上向下,當空缺率下降到一定位置后,曲線或將再次平坦化,相當于將2020-2021年的曲線向下平移了,但預計很難回到疫情之前的位置。所以,大流行之前的經驗不再適用,即供給側指標低估了勞動力市場的緊張程度。

從美聯儲制定貨幣政策的角度來說,以菲利普斯曲線為經驗依據,當勞動力市場處于緊張狀態時,工資就會上漲,進而傳遞到物價,從工資通脹變為消費價格通脹。從對工資的擬合與預測效果來看(Domash & Summers,2022),失業率、空缺率或離職率比(25-54歲人口的)就業率 等傳統指標更優。

如果綜合考察對工資和物價通脹的預測效果,空缺率和離職率都比失業率(或就業率)等供給側指標的效果更好(Barnichon & Shapiro,2022)。因為,一方面,失業率沒有考慮勞動力以外的潛在求職者,如那些喪失信心的工人(discouraged workers)——失業但沒有積極找工作的人。隨著經濟擴張的持續和工資的上漲,他們會回到勞動力市場,從而使失業率對通脹的預警作用失效——高估了通脹壓力。

為了更準確地度量未被充分利用的勞動資源,Hornstein et al.(2015)構建了“非就業指數”(non-employment index,NEI )——潛在就業人數的加權平均與16歲以上勞動人口的比例,權重考慮了不同潛在就業人口的就業轉換率。截止到2022年7月,NEI讀數為7.5%,比2020年2月高0.1個百分點,比失業率高4個百分點。另一方面,失業率也沒有考慮雇傭勞動的邊際成本,在這方面,空缺倍數是一個較好的代理變量(Barnichon et al. 2021)。

截止到2022年7月,25-54歲人口的就業規模為1.02億,比疫情前高出34萬,但就業率只有79.91%,比疫情前低0.5個百分點。如果按照疫情前的趨勢計算,25-54歲人口的就業也存在較大缺口。按此標準,美國勞動市場仍處于供過于求的狀態。顯然,這不符合事實。FOMC在2022年7月的會議紀要中承認勞動力市場處于“非常緊張”的狀態,但否認“工資-物價螺旋” 已經形成。既然勞動嚴重供不應求,名義工資增速為何持續落后于物價,實際工資何時轉為正增長?在通脹的下一步演繹當中,工資將扮演什么角色?

(本文作者介紹:東方證券首席經濟學家)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。