意見領袖 | 靳毅

當前中外通脹形勢之間的差異,根本上來源于各國不同的防疫政策。中國嚴格的防疫政策,目標是“保障供給”,卻使得“需求受阻”;而歐美近乎躺平式的防疫政策,目標是“保障需求”,卻造成了“供給不足”。

在下半年奧密克戎疫情以及相關的防疫政策沒有扭轉的前提下,國內“保障供給、需求受阻”的大格局將會延續,通脹壓力可控。

央行認為,下半年通脹壓力可能來自三方面:

(1)消費復蘇,使得前期PPI上漲向CPI傳導速度加快。我們判斷,由于奧密克戎病毒傳染力升高,疫情對于居民消費的壓制進一步上升,核心CPI長期處于下行態勢。下半年這一趨勢大概率不會扭轉。同時下半年房地產周期持續磨底,地產產業鏈消費低迷,也會阻滯PPI向CPI的傳導。

(2)輸入型通脹壓力,能源進口成本高企帶來交通出行、相關終端消費品價格上漲。我們判斷,國內以煤電為主的能源結構具有較高的自主性,受海外能源漲價的沖擊有限。同時在CPI統計時,與原油價格直接相關的項目權重較低,國際原油價格波動對國內CPI的傳導有限。

(3)“豬周期”開啟,使得CPI食品分項漲幅走高。但回顧歷史,單純由豬肉價格上漲推升CPI,并不會制約央行的貨幣寬松決策。剔除豬肉或食品項目之后,下半年核心CPI大概率仍有通縮壓力。在此情況下,央行的貨幣操作更可能寬松而非緊縮,債市投資者無需過度擔憂通脹問題。

風險提示“新冠”疫情超預期、央行貨幣政策超預期、海外通脹超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

1、如何理解中外通脹差異?

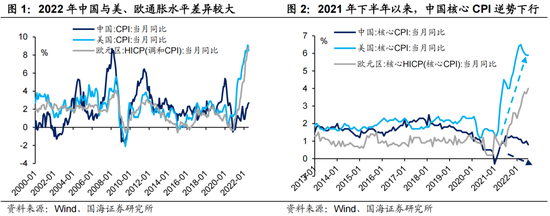

今年以來,中國與美、歐等主要經濟體通脹形勢顯示出巨大差異。7月份,美、歐CPI同比增速均位于8%以上,而中國通脹水平雖有所上行、卻始終溫和。

如果比較更具有內生性的核心CPI,中國與美、歐之間的差距更加明顯。2021年下半年以來,中國核心CPI似乎無視了全球大宗商品價格上漲的行情、逆勢下行,走勢與美、歐等主要經濟體完全相反。又該如何理解此種差異?

我們認為,當前中外通脹形勢之間的差異,根本上來源于各國不同的防疫政策。中國嚴格的防疫政策,目標是“保障供給”,卻使得“需求受阻”;而歐美近乎躺平式的防疫政策,目標是“保障需求”,卻造成了“供給不足”;

1.1

歐美:需求有余、供給不足

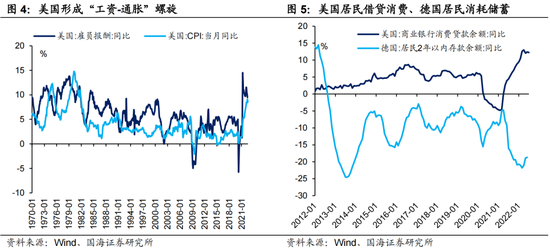

以美國為例,躺平式防疫造成本國疫情反復、大面積蔓延。最直接的結果是民眾由于害怕染疫、或需要照顧染疫親屬/子女,暫時性地退出勞動力市場,勞動力供給總體短缺。從勞動參與率上看,目前美國勞動參與率距離疫情前仍有較大缺口。且2022年3月以來,由于新一輪疫情爆發,美國勞動參與率不升反降。

勞動力供給總體短缺,一方面使得工資上漲速度加快,“工資-通脹”螺旋更易形成;另一方面也衍生出美國供應鏈堵塞問題。由于缺少港口工人、貨車司機,美國貨物運輸成本高昂,最終均會轉嫁到終端CPI和消費者身上。

但躺平式防疫也并非全無優點,優點在于保障了服務業消費場景。2022年以來,美國居民耐用品消費增速大幅下降,但服務業消費需求逐步釋放。與此同時,較高的通脹水平與偏低的利率水平,進一步刺激民眾消耗儲蓄、或通過借貸提前消費,使得短期內需求仍有支撐。

1.2

中國:保障供給、需求受阻

對比歐美躺平式防疫,中國較為嚴格的防疫政策,有力地控制了疫情擴散。既保障了民眾的生命健康,也保障了勞動力的供給與供應鏈的順暢。二季度以來,在全球商品需求邊際下行的背景下,中國商品出口增速不降反升,即反映出中國生產鏈條的韌性。在供給得以保障的前提下,中國通脹增速超預期上行的可能性降低。

但疫情散點式出現、疊加嚴格的防疫措施,也客觀上造成線下消費場景受阻。例如近期海南、新疆等暑期旅游熱門地區爆發疫情,就對當地旅游市場造成較大沖擊。同時,2022年奧密克戎疫情爆發頻率更高,進一步提升了民眾的抗風險意識,增大了民眾的儲蓄意愿,也側面造成消費需求不振。在此背景下,盡管前期國際大宗商品價格上行推升國內PPI增速,但由于消費低迷,PPI向CPI的傳導始終不暢。

2、下半年中國通脹需要擔憂么?

我們傾向于認為,在下半年奧密克戎疫情以及相關的防疫政策沒有扭轉的前提下,國內“保障供給、需求受阻”的大格局將會延續,通脹壓力可控。

在《二季度貨幣政策執行報告》中,央行用一個專欄討論了近期我國面臨的結構性通脹壓力。央行認為下半年通脹壓力可能來自三方面:

(1)消費復蘇,使得前期PPI上漲向CPI傳導速度加快;

但今年以來的現象是,由于奧密克戎病毒傳染力升高,疫情對于居民消費的壓制進一步上升,核心CPI長期處于下行態勢。下半年這一趨勢大概率不會扭轉。

另外需要關注的是,7月份以來受風險事件影響,房地產銷售再度下行。下半年房地產周期持續磨底,地產產業鏈消費低迷,也會阻滯PPI向CPI的傳導。

(2)輸入型通脹壓力,能源進口成本高企帶來交通出行、相關終端消費品價格上漲。

在俄烏沖突持續發酵,以及海外主要經濟體使用低利率、乃至實際負利率刺激需求的大環境下,不排除下半年全球能源價格有進一步上漲的可能。但國內以煤電為主的能源結構具有較高的自主性,受海外能源漲價的沖擊有限。

同時在CPI統計時,與原油價格直接相關的“交通工具燃料項”權重僅在1%左右,遠低于美國相同項目權重(4%左右),因此國際原油價格波動對國內CPI的傳導有限。

(3)“豬周期”開啟,使得CPI食品分項漲幅走高;

7月份CPI豬肉項同比大幅增長20.2%,超出市場預期,預示著新一輪“豬周期”的開啟。并且由于去年同期的低基數,三、四季度豬肉價格同比增速仍將向上,預計9月份會將CPI增速抬升至3%以上。

不過,單純由豬肉價格上漲推升CPI,并不會制約央行的貨幣決策。因為豬肉價格主要由供需決定,貨幣政策在調節豬肉供需方面作用非常有限。參考2019年下半年的行情,在上一輪“豬周期”開啟的時候,央行依然在2019年年末下調MLF利率,反映出央行并不過度關注由豬肉價格帶來的CPI波動。

而展望今年下半年,盡管預計CPI增速仍會持續上行。但剔除豬肉或食品項目之后,核心CPI大概率仍有通縮壓力。在此情況下,央行的貨幣操作更可能寬松而非緊縮。而對于債市投資者而言,此種類型的通脹無需過度擔憂。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。