文/意見領袖專欄作家 蔣飛、長城證券分析師 李相龍

1 房地產后周期開啟

自從1998年《國務院關于進一步深化住房制度改革,加快住房建設的通知》發布,到2020年8月住房城鄉建設部、人民銀行在北京召開重點房地產企業座談會,中國房地產市場走過了長周期的大發展。

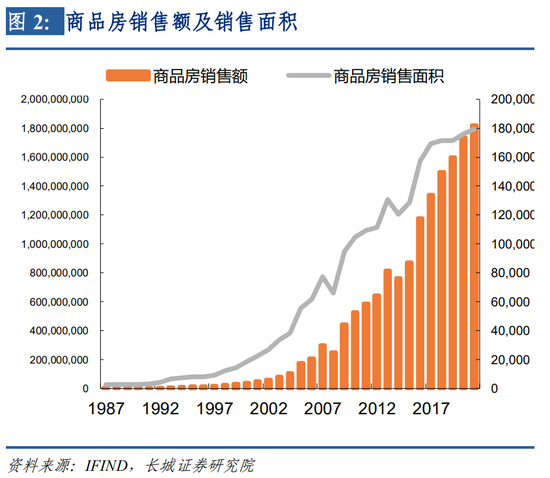

中國房屋平均銷售價格自從1999年的2053元/平方米上漲到2021年的10139元/米,上漲了5倍;商品房銷售面積從1999年的1.46億平方米上升到2021年的18億平方米,上漲了12倍;商品房銷售額從1999年的3000億元上升到2021年的18.20萬億元,上漲了60倍;二十多年來中國房地產保持著需求推動的高速發展趨勢,房價隨之也不斷上升。

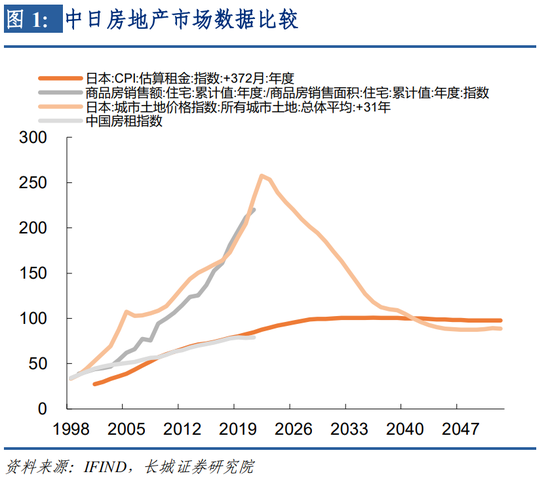

中國當前的房地產市場如同三十年前的日本,如果以2010年為基期,2021年中國房價指數為220,日本房價指數在1990年為233,兩者非常相近。而日本是在1991年發生土地市場泡沫破裂,給中國敲了一個警鐘。

2020年中國實施了新一輪的房地產調控政策,比如“三道紅線”、“房地產貸款集中度管理”以及“兩集中三拍賣”。在這些政策的指導下,2021年住宅商品房銷售金額同比出現負增長,到年底幾乎是-20%的下降;而住宅房價更是從年初就見頂回落,持續下跌。可以說中國房地產行業開始步入下一個周期。

2 房地產后周期特征

在房地產上升周期中,隨著信貸的投入和房價的上漲,商品房的抵押價值也上漲,進而推升再融資能力,購房者繼續購房——這種循環式上漲的模式推動了房地產的大周期。但這種過程也會產生副作用,那就是債務率的上升。大量信貸轉化為長期負債,從居民層面來說,月供占收入比重不斷上升,從國家層面來說,居民債務占GDP比重不斷上升。居民消費能力和信貸能力下降,直到降至一定水平就會量變引起質變,引發房地產的下跌周期。在房地產下跌周期中,隨著房價的下跌和貸款創造能力的下降,商品房的抵押價值也會隨著下降,進而增加償債壓力,購房者繼續拋售——這種循環式下跌的模式推動了房地產的下跌周期。

我國已經走過房地產的上漲周期,還未進入下跌周期。在這一階段,我們需要關注如下幾個特征:

2.1 購房者較低的預期

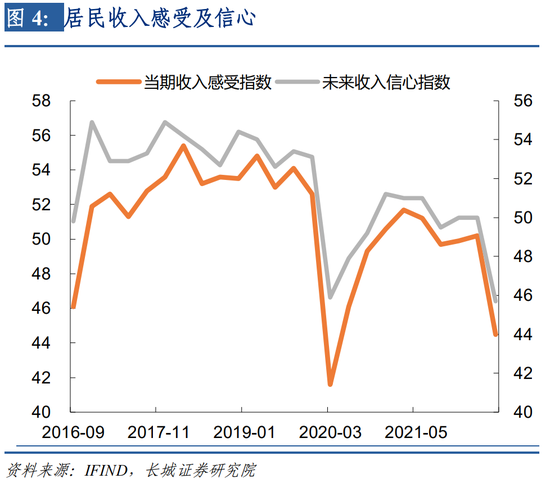

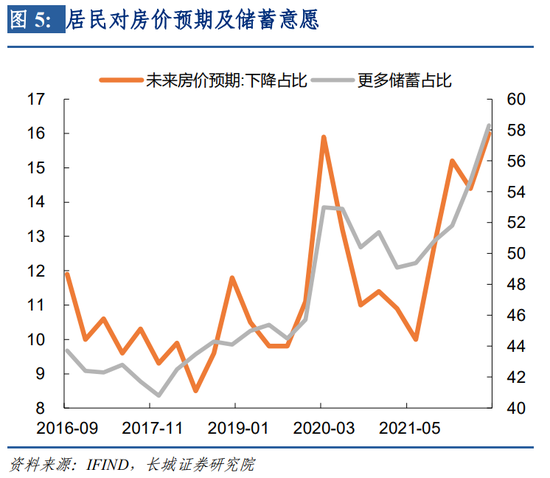

6月29日央行公布今年第二季度城鎮儲戶問卷調查報告,本季收入感受指數為44.5%,比上季下降5.7個百分點。其中,10.8%的居民認為收入“增加”,比上季減少3.7個百分點,67.6%的居民認為收入“基本不變”,比上季減少3.9個百分點,21.7%的居民認為收入“減少”,比上季增加7.6個百分點。收入信心指數為45.7%,比上季下降4.3個百分點。

對下季房價,16.2%的居民預期“上漲”,54.6%的居民預期“基本不變”,16.0%的居民預期“下降”,13.2%的居民“看不準”。對于下季消費與儲蓄,傾向于“更多消費”的居民占23.8%,比上季增加0.1個百分點;傾向于“更多儲蓄”的居民占58.3%,比上季增加3.6個百分點。

一方面受疫情的沖擊,居民收入和信心均受到較大影響,因此在2020年一季度和2022年二季度當前收入感受指數以及未來收入信心指數均出現大幅回撤;另一方面在房地產調控的主基調下經濟增速持續下滑,居民收入增速也不斷降速,2016年以來收入感受指數和信心指數整體呈現下行趨勢。

對收入信心的下降造成居民提高了儲蓄的意愿,2018年以來居民“更多儲蓄占比”持續上升,在2020年疫情之后經濟復蘇之際,“更多消費占比”有所回升,但到2021年經濟增速再次回落時期,“更多儲蓄占比”又繼續走高。儲蓄意愿的上升和房價下跌的預期幾乎是同時發生的,都反映了居民的消費傾向下降,防御性儲蓄傾向的上升,給房地產市場的復興帶來挑戰。

2.2 抵押品不足的問題

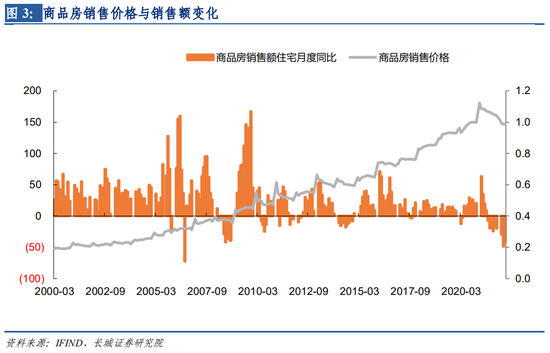

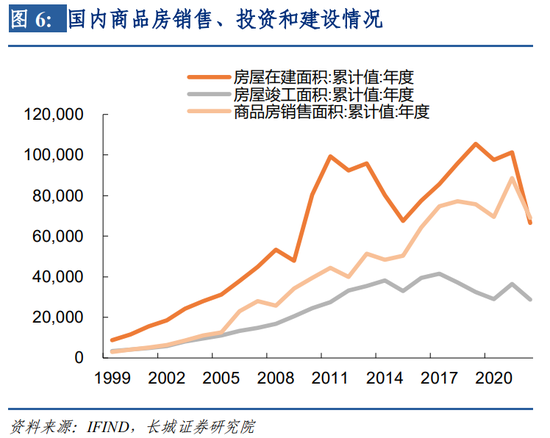

2021年以來國內商品房銷售、投資和建設均出現不同程度的下滑。比如商品房銷售面積2021年只增長了1.9%,2022年上半年累計銷售面積回落到2020年水平;房屋累計在建面積2022年上半年回落到2015年水平,房屋累計竣工面積2022年上半年回落至2020年水平。一年以來的銷售和建設的下降,造成了開發商和居民抵押品數量的不足。

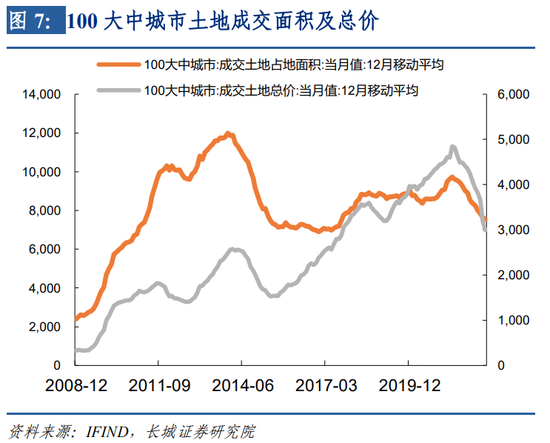

2021年以來土地市場也發生了較大的變化,100大中城市的土地成交面積再次下滑,成交總價也跟著下降,類似于2014至2015年的情景。土地市場的收縮也導致開發商沒有足夠的庫存進行抵押。

同時伴隨著房價和地價的持續回落,抵押品價值貶值的壓力也在不斷上升。截止到2022年6月百城房價同比增速只有0.88%,逐漸接近負增長;百城土地溢價率也在個位數附近維持了接近一年。原本通過“囤地”和“惜售”等方式坐等土地和房屋價值上升的模式已經無法延續,當前抵押品不足的問題正在凸顯出來。

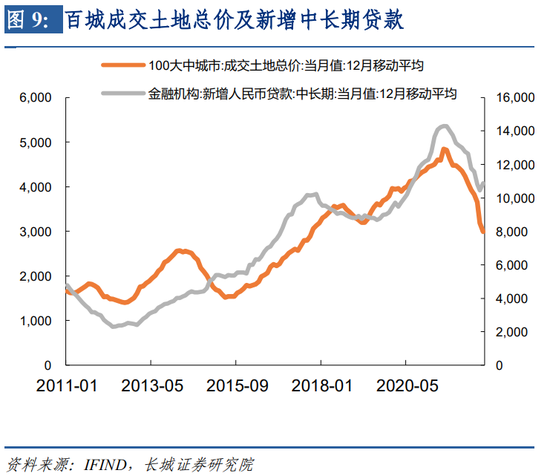

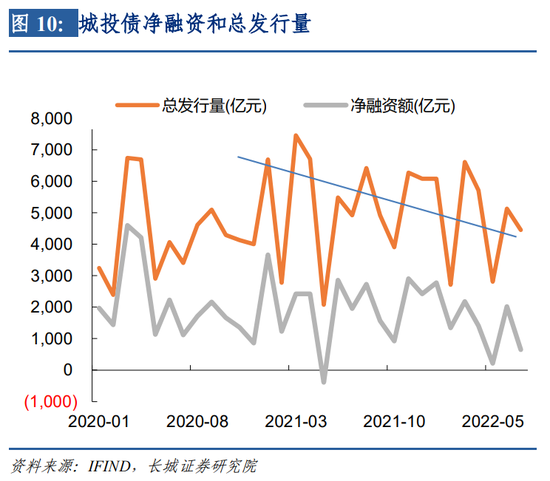

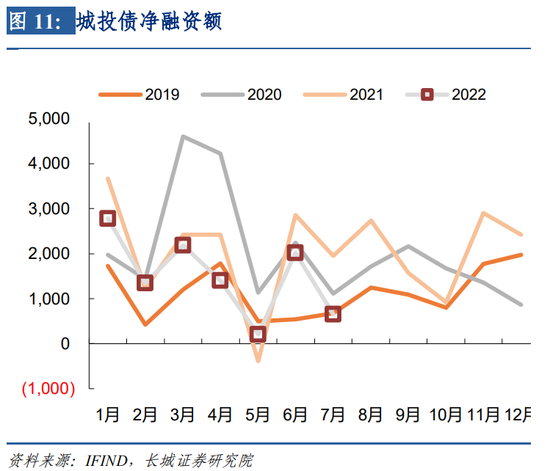

受抵押品不足的影響,去年下半年以來新增中長期貸款就在跟隨土地總價的下降而下降。當前中長期貸款仍然是抵押貸款占主導,而以前的土地和房屋均已作為抵押品進行融資,并且還是在價格較高時期完成融資,現在新投放的抵押品不足,進而造成中長期貸款的投放困難較大。城投債融資也受限,從去年開始,城投債發行量及凈融資已經開始呈現下行趨勢,截至今年前7月全國城投債累計發行33550.8億元,同比減少7.2%,凈融資額為10616.8億元,同比減少25.1%。

這也是為何現在大力提倡“盤活存量”。5月11日李克強總理主持召開國務院常務會議,部署進一步盤活存量資產,拓寬社會投資渠道擴大有效投資。根據國務院常務會議內容,從三個方面進行盤活基礎設施等存量資產:一要鼓勵通過發行不動產投資信托基金等實施盤活。二要完善市場化運營機制,提高項目收益水平。三要堅持市場化法治化原則,公開透明確定交易價格。

上個世紀90年代,日本在房地產、股市泡沫破裂后,商業銀行由于沖銷壞賬引發貸款能力不足,引發“僵尸銀行”現象:由于抵押品價值下降,銀行不良不斷上升,銀行不得不通過政府注資或資本市場融資延續生命。為了維持企業的償還能力,銀行也不得不延續企業的信貸,大量信貸資源流向了缺乏生產力的企業上,而這些企業又不能通過破產快速出清,導致整個經濟處于長期停滯的現象。我國20世紀末時就實施過一系列經濟改革,包括國企改革、四大行的重組和四大資產管理公司的成立,正是遵循著“清除僵尸、重組債務、輕裝上陣”這條路進行的。而當前也到了進行大刀闊斧改革的時候了。

3 結構升級與經濟轉型

3.1 經濟轉型之一:房地產新發展模式

a)擺脫對房地產的過度依賴

2019年6月13日,銀保監會主席郭樹清在陸家嘴論壇指出,“凡是過度依賴房地產,實現和維持經濟發展的國家和地區,最終都要付出沉重代價”;2020年12月郭樹清在《十四五規劃建議輔導讀本》指出:“目前,我國房地產相關貸款占銀行業貸款的39%,還有大量債券、股本、信托等資金進入房地產行業。可以說,房地產是現階段我國金融風險方面最大的灰犀牛”;2021年底中央經濟工作會議首提房地產要“探索新的發展模式”,今年金融穩定發展委員會會議重點強調,“提出向新發展模式轉型的配套措施。”

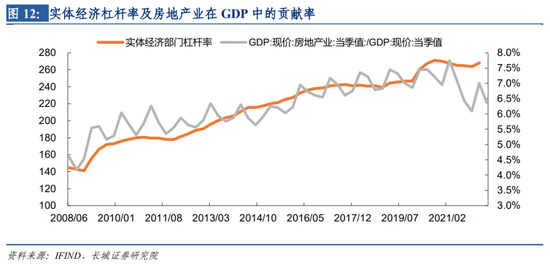

針對中國持續出現的M2/GDP上升、M2增速始終高于名義GDP增速的現象,理論界有一種看法是金融不斷深化的結果,我們認為其實就是房地產信貸規模不斷增加的結果。這并不是一件好事,在宏觀杠桿率與經濟發展之間有一個“倒U曲線”,也就是在宏觀杠桿率較低時,隨著杠桿率的上升,經濟增速持續加快;而當超過某一水平,隨著杠桿率的上升,經濟增速將受抑制。相對來說,中國經濟流通中并不缺錢,而是缺乏效率,缺乏效率的主因是競爭不足。我們應該擺脫對房地產和信貸的依賴,尋求新的經濟發展模式。

b)改革抵押品評估模式

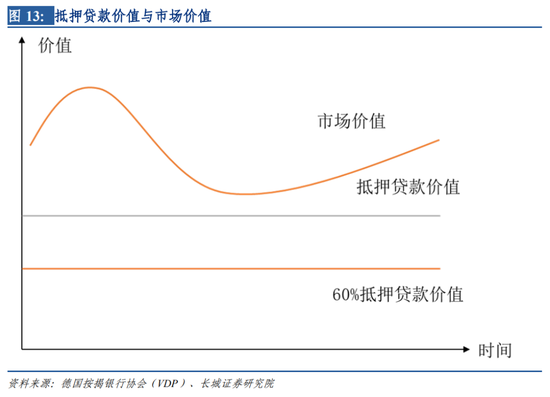

德國的房地產行業發展始終保持穩健態勢,其中之一就是實施了“MLV”抵押品評估模式。“MLV”也即貸款抵押價值,不同于市場價值,它是評估整個貸款期限內可持續的價值。根據《金融的謎題——德國金融體系比較研究》的論述,德國的銀行發放(抵押)貸款時,對抵押物價值的評估時基于MLV,而非即時市場價值。根據經驗,抵押貸款價值大約是市場價格的80%,由于重新進行MLV評估成本高昂,即便房價上漲,MLV通常也保持不變。

該價值不受臨時性、投機性因素的影響,是預先估計到的在拍賣時能夠達到的價格,通常是經濟周期內的最低價格。由于這種貸款模式,資產增值抵押貸款在德國并不常見,而在中國卻很盛行。為了抑制房地產的金融屬性,以德國為榜樣改變抵押品評估模式,有利于促使房地產發展模式轉型。

3.2 經濟轉型之二:資本市場新融資模式

銀行主導型的投融資體制嚴重依賴抵押品,導致固定資產部門發展較為迅速,而創新型新興產業發展滯后。當房地產周期處于尾聲時,科技信息類占GDP比重開始成為新的經濟發展主力,但因其不具有大量的固定資產,抵押品不足,風險也較高,只能依靠資本市場融資。抵押品不足倒逼投融資體制從間接融資向直接融資轉變,居民的財富配置也將從房產轉變為股票。以股權融資為主的資本市場容易形成風險共擔、收益共享的社會資本參與機制,這既提高了資金利用效率,也降低了債務杠桿率。

德國以間接融資為主,比較依賴抵押物,其科技創新方面也滯后于美國。《金融的謎題——德國金融體系比較研究》認為德國金融體系最大的短板是“發展滯后的股票市場以及與之相關的不發達的風險投資,已經嚴重制約了德國金融服務新經濟。”要防備中國也落入科技創新滯后的境地,我們需要做如下改革:

a)全方面完善商業銀行的發展模式

商業銀行為主的間接融資模式之所以在中國成為主導,除了過去三十年粗放式發展方式造就之外,還有根深蒂固的競爭優勢。只有通過市場化的方式共同體現商業銀行和資本市場的競爭優勢,才會加快資本市場的發展。

首先,商業銀行應與資本市場共擔風險。商業銀行應承擔經濟周期和技術進步所帶來的優勝劣汰風險,即使商業銀行是國有銀行,也不能給予其低于市場同等級的風險溢價,否則市場不統一會造成資金淤積在銀行。尤其是房地產后周期可能會有更多的開發商破產或倒閉,如果因此陷入危機的商業銀行不能盡早出清,反而持續被注入資金存續,則可能會像日本一樣出現“僵尸銀行”。

其次,充分釋放商業銀行的競爭潛力。不能過度限制商業銀行之間的競爭,否則總會有一部分效率被吸收掉。鼓勵市場投資者是以企業發展和利潤為主的擇股趨向,而非安全。如果所有投資者都選擇安全第一,那么整個社會就會出現流動性陷阱或者儲蓄過度,造成政府成為唯一的融資者。資本市場更是優勝劣汰的角斗場,不斷通過競爭留下勝利者推動整個經濟向前發展。商業銀行也應如此。

最后,完善“商業銀行-地方政府-國有企業”的投融資體制。在當前政商關系中,地方政府官員和國企高管面臨經濟決策和政治決策的雙選擇,可能無法繼續提高經濟效率。我們應該繼續加快建立“小政府、大社會”服務型經濟體制,讓地方政府成為真正的裁判員而非運動員。

b)加快建立市場主導的資本市場

要建立以資本市場為主的投融資體制,就需要讓主導權交還給市場。投資者會用腳投票而決定企業的優勝劣汰和投資者的財富再分配。

首先,減少對資本市場的行政干預。2018年國務院金融穩定發展委員會辦公室副主任劉國強主持部分商業銀行、證券公司、保險機構、信托公司、基金公司負責人座談會時,與會代表認為,要堅決落實市場化原則,減少對交易的行政干預。這樣才能通過資本市場形成合理有效的定價,加速對無效資產的出清及低效率機構的淘汰,實現金融資產結構優化與質量提升,最終達到進一步提高金融資源配置效率的目標。

其次,加快完善配套制度。最為緊迫的就是法律的制定和執行要更為完善,良好的法治是資本市場健康發展的基礎保障。今年兩會上多位代表委員和業內專家認為,當前資本市場法治建設已取得突破性進展,資本市場法律體系“四梁八柱”基本建成。但市場參與者認為這些配套措施還需進一步完善,尤其是房地產后周期將出現的一系列破產重組、行政訴訟等事件,如果不能高效處理,會造成資源的不斷浪費。只有真正做到有法可依、執法必嚴和公平,才能保護投資者的合法權益,維護投資者的投資信心。

最后,擴大資本市場高水平雙向開放。資本市場在發達國家已經基本成熟,而且世界上優秀的企業大都在這些資本市場。打開雙向開放,可以提供國內投資者享受世界經濟發展的好處,也可以促進國內外企業之間的直接競爭;同時也吸引國外投資者資金的入市,滿足國內融資需求。只有國內外資金和企業在不設限的資本市場上充分競爭,才能提高國內企業在國際上的競爭力,助推國內經濟轉型。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。