意見領袖丨伍戈(長江證券首席經濟學家)

房企現金流惡化速度可能快于銷售修復。

剛過疫情峰值點,又落經濟榮枯線。

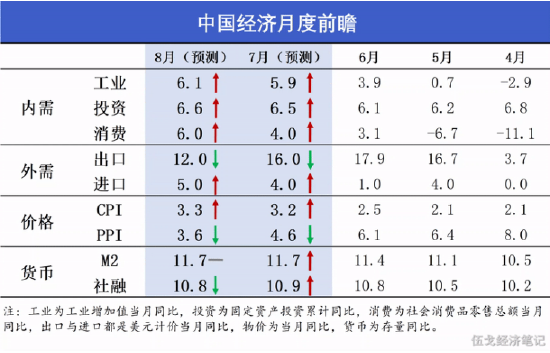

內需方面,房企現金流惡化速度可能快于銷售修復,市場定價的違約概率創歷史新高。政策側重“保交樓”而非“保房企”,若無政府信用介入,僅靠市場出清恐難遏制負反饋循環。基建進一步發力,但節奏高度依賴專項債發行,拉動效力不及地產。消費、生產等高頻數據顯示,經濟環比短暫向上脈沖后,似有重新轉弱跡象,同比低基數效應掩蓋經濟疲態。

海外方面,美國經濟連續兩季度負增長,但勞動力市場強勁,難言實質性衰退。通脹三季度有望見頂但下行斜率偏緩,政策利率顯著低于通脹,加息周期或持續至年底。全球需求加速回落,新興市場債券利差隱含的違約風險抬升。我國外貿集裝箱環比回落至歷史同期低位,前期疫情解封后出口回補或已結束,出口下行趨勢難改,但低基數下短期有韌性。

價格方面,國際能源品供給改善偏慢,需求快速走弱或將主導其價格走勢。但突破歷史的全球高溫天氣、疫后出行恢復將對短期能源價格有支撐。國內制造業PMI購進和出廠價格已雙雙大幅跌入收縮區,鑒于地產等前景,相關價格修復依然艱難。預計PPI環比轉負,同比將加速下行。豬肉、蔬果等食品漲價風險抬升,CPI增速破3%或將提前至三季度初。

政策方面,防疫擺在突出位置,要“算政治賬”,經濟增速目標有所淡化。目前側重前期政策落地,疊加通脹有所抬升,短期出臺大規模增量政策的概率不大。就業壓力之下,銀行間市場利率或低位運行。房貸利率加點的調降空間已十分有限,不排除5年期LPR下調可能。社融增速或在7~8月見頂并逐漸回落,若無較大增量政策,四季度下行或較顯著。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。