文/魯政委(興業銀行首席經濟學家)

2022年美國通脹壓力屢超市場預期,引發美國股債匯市場劇烈波動。美聯儲最為關注的核心PCE同比雖然有所回落,但5月仍然在4.7%的較高水平。美國的高通脹成因為何,還能持續多久?

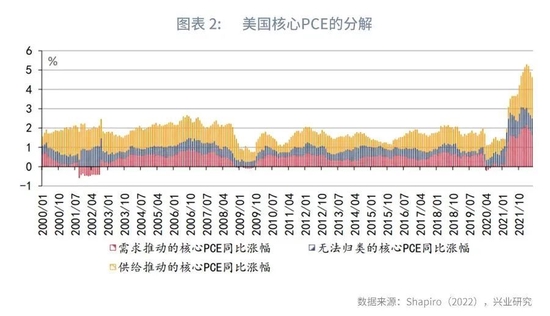

Shapiro(2022)將物價上漲分為需求推動、供給推動和無法歸類三種類型。結果顯示,2022年前5個月,核心PCE同比漲幅中約44.4%來自于供給端的推動,38.4%來自于需求端的推動,17.2%不能歸因于供給端或者需求端。

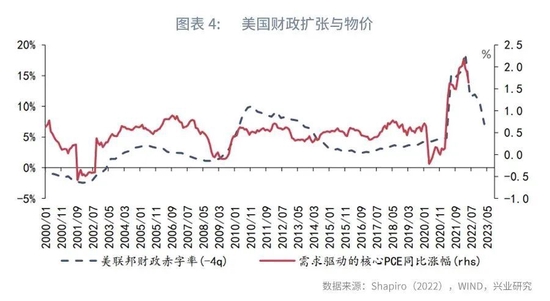

從需求端來看,美國財政赤字率領先需求推動的核心PCE漲幅約1年。據此外推,隨著財政擴張的影響逐漸消退,到2023年3月,需求推動的核心PCE漲幅可能較2022年5月低0.9個百分點。

從供給端來看,供應鏈瓶頸領先供給推動的價格漲幅。據此外推,到2023年3月供給推動的價格漲幅或較2022年5月低0.6個百分點。

從無法歸類的因素來看,無法歸因于供需的價格波動與職位空缺率有關,而資產價格直接影響著職位空缺率。若美聯儲緊縮引發資產價格下跌,無法分類的物價漲幅將回落。

總體來看,到2023年3月核心PCE同比可能回落至3%左右。若2023年第二季度后,供需壓力進一步緩和,且房價繼續回落,核心PCE同比將進一步下降,美聯儲加息的步伐也有望放緩。

6月美國CPI同比達到9.1%的高位,加息預期再度上修,引發美國股匯市場劇烈調整。美聯儲最為關注的核心PCE同比雖然3月以來有所回落,但5月核心PCE同比仍然在4.7%的較高水平。美國的高通脹成因為何,還能持續多久?本文將對此展開探討。

一、美國高通脹的成因

市場通常認為新冠疫情后的供應鏈瓶頸、美國大規模刺激政策帶來的需求擴張等是導致美國當前高通脹的重要原因。究竟供給端、需求端對通脹的貢獻各有多大呢?Shapiro(2022)對美國高通脹的成因進行了分解。

需求的擴張和供給的收縮都有可能引發物價上漲,不同的是,需求擴張所帶來的漲價通常伴隨著消費量的上升,而供給收縮帶來的漲價通常伴隨著消費量的收縮。根據這一原理,Shapiro(2022)分析了PCE籃子中超過百種商品與服務,進而將物價上漲分為需求推動、供給推動和無法歸類三種類型。

結果顯示,2022年前5個月,核心PCE同比漲幅中約44.4%來自于供給端的推動,38.4%來自于需求端的推動,17.2%不能歸因于供給端或者需求端。

與疫情爆發前的2019年相比,2022年前5個月需求推動帶來的價格漲幅(為簡便起見,如無特殊說明,本文中的價格漲幅均指同比漲幅)提高了1.4個百分點,供給推動帶來的價格漲幅提高了1.3個百分點,無法分類的價格漲幅提高了0.6個百分點。可見,疫情爆發后美國物價中樞的抬升是供需共同推動的結果。

二、美國通脹的持續性

美國高通脹還將持續嗎?

從需求端來看,美國財政赤字率是需求推動的核心PCE漲幅的領先指標,表明財政擴張將引發需求增加,并推升物價。歷史數據顯示,財政赤字率領先需求推動的核心PCE漲幅約1年。隨著財政擴張的影響逐漸消退,3月以來需求推動的核心PCE漲幅小幅回落。2022年5月,需求推動的核心PCE漲幅為1.6%,較2月的高點回落了約0.5個百分點。

盡管財政赤字率已經回落,但2022年第一季度聯邦赤字率的絕對水平依然較疫情前的2019年第四季度高出2.4個百分點。據此推算,到2023年3月,需求推動的核心PCE漲幅可能回落至0.7%,較2022年5月低0.9個百分點。

從供給端來看,供應鏈瓶頸領先供給推動的價格漲幅,表明供給約束對價格的影響有一定的滯后性。 紐約聯儲發布的供應鏈壓力指數能夠較好地刻畫供應鏈瓶頸。除了2020年美國疫情剛剛爆發的時刻外,供應鏈壓力指數大約領先供給推動的價格漲幅9個月左右。

隨著海外生產活動的逐漸恢復,供應鏈壓力指數已經出現了明顯的回落。到2022年6月,供應鏈壓力指數已經下降至2.4,較2021年末的高點低1.9個百分點,但仍高于疫情前2019年12月的0.02。據此推算,到2023年3月供給推動的價格漲幅約1.5%,較2022年5月低0.6個百分點。

從無法歸類的因素來看,數據顯示,除了美國911事件后的特殊時期外,無法歸因于供需的價格波動均與職位空缺率的變化密切相關。也就是說,在商品本身的供需之外,勞動力市場的供需間接牽引著商品價格的波動。

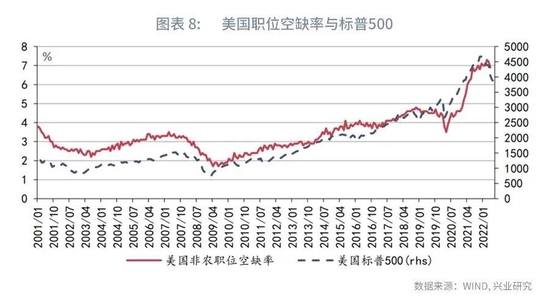

2022年以來,美國非農職位空缺率的同比漲幅逐漸收窄。到2022年5月,美國非農職位空缺率為6.9%,較2021年同期提高了0.7個百分點。但這一水平較疫情前2019年12月的4.3%高出2.6個百分點,成為推升疫后通脹中樞的重要原因。

美國非農職位空缺率主要受到財產性收入的影響。當居民可以憑借財產獲得較為豐厚的回報時,其工作的意愿就會下降,進而推升職位空缺率。因此,財產性收入同比與職位空缺率同比變動正相關。居民的財產性收入主要來自股票和房產。歷史數據表明,職位空缺率與標普500和美國房價指數密切相關。

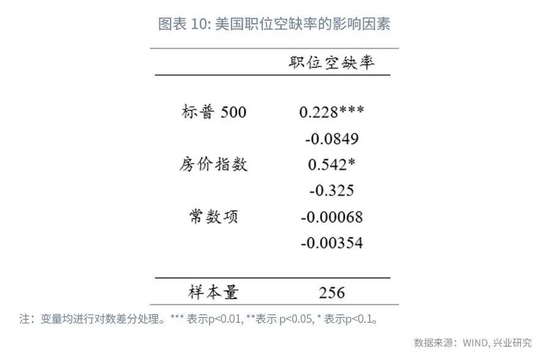

如果我們用職位空缺率、標普500和房價指數進行回歸分析,可以發現,標普500和房價指數對職位空缺率均有顯著影響。標普500和房價指數的增長率每提高1個百分點,職位空缺率的增長率將分別提高0.23和0.54個百分點。

從上文的分析中可以看出,到2023年3月,供需不平衡壓力的減輕將帶動核心PCE同比較2022年5月下降1.5個百分點,而2022年5月的核心PCE同比為4.7%。因此,僅供需兩端大致可使2023年3月的核心PCE下降至3.2%左右,依然高于2%的通脹目標。如果核心PCE需要進一步下降,則需要控制住無法歸因于供需的漲價,即抑制資產價格的漲幅。

因此,資產價格的變化是影響美國通脹回落幅度的重要因素。

從美股來看,目前美國標普500與企業盈利的偏離程度已經接近歷史極端水平,存在向基本面回歸的動力。隨著美聯儲緊縮力度的加大,美股有望向基本面回歸。2022年第一季度,標普500較盈利隱含的水平高出38.4%。與第一季度相比,2022年5月標普500已下跌9.5%。若2023年3月標普較2022年5月下跌28.9%,可帶動職位空缺率增速回落6.7個百分點。

從房價來看,美國30年期貸款利率領先房價同比9個月左右。在美聯儲大幅加息的背景下,近期美國30年期貸款利率大幅攀升,美國房價漲幅有望出現回落。如果到2023年3月,房價較2022年5月下跌5%,將帶動職位空缺率增速下降2.7個百分點。

在上述假設下,2023年3月職位空缺率將下降至6.3%左右,帶動無法分類的物價漲幅回落0.2個百分點,下降至0.6%到0.7%之間。結合供需變化可知,到2023年3月核心PCE同比可能回落至3%左右。若2023年第二季度后,供需壓力進一步緩和,且房價繼續回落,核心PCE同比將進一步下降,美聯儲加息的步伐也有望放緩。

參考文獻:

1. Shapiro A., How Much Do Supply and Demand Drive Inflation?, FRBSF Economic Letter, 2022.

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。