意見領袖 | 靳毅

7月19日國務院總理出席世界經濟論壇全球企業家視頻特別對話會并發表致辭,總理表示:“宏觀政策既精準有力又合理適度,不會為了過高增長目標而出臺超大規模刺激措施、超發貨幣、預支未來。要堅持實事求是、盡力而為,爭取全年經濟發展達到較好水平。”

我們認為,總理講話在財政、貨幣政策方面有兩方面含義:

財政政策方面,三季度前主要做好當前穩增長政策的落實,更多增量政策可能暫時不會推出。在這一點上,對債市形成利好。

但在貨幣政策方面,“不超發貨幣”也降低了近期央行降息的概率,債市利率下行有底。盡管近期短端流動性處于寬松狀態,債市期限利差較高,但本輪流動性寬松是暫時性的,不足以推動長端利率下行。而在6月份美國CPI增速進一步上行,年內美聯儲快速加息的格局不改的情況下,中美政策利率倒掛帶來的資本外流壓力始終存在,央行基于“內外平衡”的考量,三季度之內難以做MLF降息操作。

總的來看,短期內債市“窄幅震蕩”的格局沒有變化。債市利率若想要突破前低,需要美國進入衰退、美債利率周期性頂部出現,帶來對于中國央行的降息空間和預期,我們認為這一信號三季度內較難見到。

風險提示財政政策超預期、貨幣政策預期收緊、地產調控政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

正文

1、點評

根據新華社7月20日報道,7月19日國務院總理出席世界經濟論壇全球企業家視頻特別對話會并發表致辭,總理表示:“宏觀政策既精準有力又合理適度,不會為了過高增長目標而出臺超大規模刺激措施、超發貨幣、預支未來。要堅持實事求是、盡力而為,爭取全年經濟發展達到較好水平。”

總理講話后,債市投資者開始交易國家要放棄GDP增長目標的預期,活躍券收益率明顯下行。那么,債市利率進一步下行的空間就此打開了么?

我們認為,總理講話在財政、貨幣政策方面有兩方面含義:

財政政策方面,三季度前主要做好當前穩增長政策的落實,更多增量政策可能暫時不會推出。近期市場對于發行特別國債、提高今年地方專項債額度、明年專項債提前到今年發行多有討論,但總理對于“不會為了過高增長目標而出臺超大規模刺激措施”和“預支未來”的表示,降低了上述增量政策在近期出臺的概率。

在此背景下,考慮到近期地產銷售復蘇形勢仍不穩定,三季度在沒有更多增量政策出臺的情況下,僅靠基建發力“獨木難支”。本輪寬信用的斜率預計偏弱,債市“資產荒”的大格局沒有改變。在這一點上,對債市形成利好。

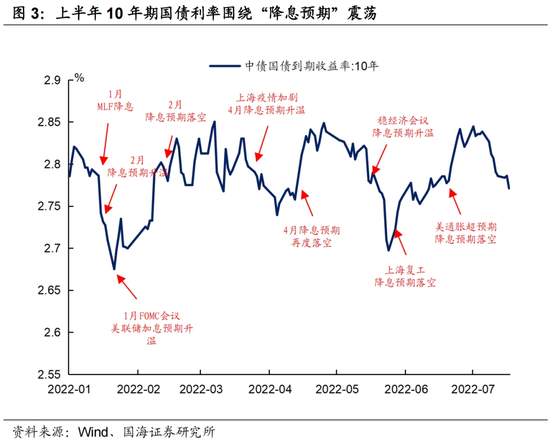

但在貨幣政策方面,“不超發貨幣”也降低了近期央行降息的概率,債市利率下行有底。回顧上半年的利率債行情,10年期國債利率在2.7%-2.85%之間、圍繞MLF操作利率窄幅震蕩,根本上取決于市場對于“降息”的預期。

早在1月份報告《還會有下一次降息么?》我們就曾表示,歷史上中國央行從來沒有在美聯儲加息周期中,實行過降息操作。而在6月份美國CPI增速進一步上行,年內美聯儲快速加息的格局不改的情況下,中美政策利率倒掛帶來的資本外流壓力始終存在,央行基于“內外平衡”的考量,三季度之內難以做MLF降息操作。

同時,盡管近期短端流動性處于寬松狀態,債市期限利差較高,但本輪流動性寬松是暫時性的,不足以推動長端利率下行。7月以來,主要受專項債資金下撥的支撐,流動性始終處于偏寬松狀態,我們認為本輪流動性寬松,會持續至專項債基本下撥完畢的8月底。此后,隨著專項債資金對流動性補充的結束,常規信貸投放會逐漸消耗超儲,推動9月份后資金利率中樞回歸合理水平。

正因為市場判斷本輪流動性寬松是暫時性的,而非央行主動下調了長期資金利率中樞,因此二季度以來,長端利率一直難以通過壓縮期限利差的方式大幅下行,我們認為這一格局在未來兩個月內也不會改變。

所以總的來看,短期內債市“窄幅震蕩”的格局沒有變化。債市利率若想要突破前低,需要美國進入衰退、美債利率周期性頂部出現,帶來對于中國央行的降息空間和預期,我們認為這一信號三季度內較難見到。

風險提示

財政政策超預期、貨幣政策預期收緊、地產調控政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。