意見領袖 | 任澤平團隊

獨角獸企業代表著新經濟的活力,行業的趨勢,國家的競爭力,不斷推動中國經濟結構優化升級。

近年來,我國獨角獸企業快速發展,新技術、新模式、新產業領域的獨角獸不斷涌現,專精特新、硬科技屬性更加凸顯。獨角獸企業進一步深化對產業鏈上下游環節、對終端客戶環節的科技賦能、數字賦能、文化賦能。

獨角獸數量估值雙增長,新行業增長點和新科技前沿不斷拓展。超300家中國獨角獸企業聚焦高端硬件、新汽車、醫療健康、數字經濟、企業服務、軟件服務、供應鏈物流、電子商務、金融科技、新媒體、新消費等十一大領域,總估值高達9.4萬億人民幣。

獨角獸投資主體類型日趨廣泛,部分獨角獸企業依托區域中心城市形成產業集群式發展。面對未來全球金融不確定性,深化發展國內資本市場,探索二次上市、雙重上市渠道,為獨角獸企業提供更友好發展的市場環境。

獨角獸榜單有哪些重大變化?透露出哪些新的發展趨勢和投資機會?

1 全球獨角獸發展新趨勢:

1.1 數量估值雙增長,新行業增長點和新科技前沿不斷拓展

全球獨角獸數量創新高,中美保持領導力。總量方面,據CB Insights數據統計顯示,截止2022年2月,全球估值在10億美元以上的獨角獸公司總數超過1000家。按地域劃分,獨角獸數量排名前五依次為美國、中國、印度、英國和韓國,其中,中美兩國獨角獸數量占比高達70%以上。

全球獨角獸估值跨越新臺階,頭部效應顯現。全球超過200億美元的“超級獨角獸”總估值占全部獨角獸估值的23%,100億美元以上獨角獸的總體估值規模占比達35%以上。從分布地域來看,頭部獨角獸中仍是美國和中國數量最多。2021年全球估值最高的40個獨角獸中,美國和中國分別有20家和10家;英國有3家;印度2家;其余澳大利亞、巴西、德國、新加坡和瑞典各有1家。

1.2 新行業增長點和新科技前沿不斷拓展

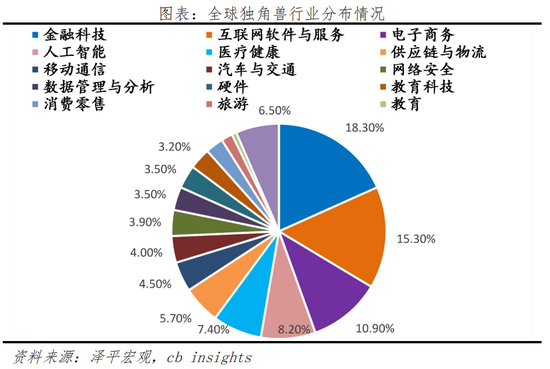

全球獨角獸行業分布廣泛,新細分領域和新行業增長點涌現。全球獨角獸公司行業分布涉及到金融科技、互聯網軟件與服務、電子商務、人工智能、醫療健康、供應鏈物流、移動通信、汽車交通、網絡安全、數據管理分析、硬件、教育、消費零售、旅游等眾多領域。獨角獸數量分布前五行業為金融科技、互聯網軟件與服務、電子商務、人工智能和醫療健康。

在所有細分領域中,金融科技、人工智能和供應鏈物流類獨角獸增量最大,行業新增長點涌現。金融科技類獨角獸公司占比從2019年的11%上升到2021年的18%以上,涉及到移動支付、跨境支付、在線券商、數字銀行、區塊鏈技術和加密貨幣等眾多領域。數字經濟時代,人工智能類獨角獸繼續保持較高的年化復合增速。近年來,對新型物流建設和“最后一公里”用戶交付提出新需求,新型供應鏈物流類獨角獸提供更多解決方案。在提高供應鏈彈性的同時,滿足了日益增長的線上訂單需求,成為頗具潛力的新增長點之一。

全球獨角獸的新科技前沿不斷拓展,發展應用前景值得期待。

農業類、能源類和宇宙探索類等新細分領域和新科技前沿獨角獸的出現,既內在探索人類生存之根本,又向外探尋宇宙廣義之奧義。

農業科技獨角獸Bowery Farming,致力于通過農業革命來種植農作物,使用人工智能的視覺系統,通過自動化技術和機器學習來監視和驅動植物增長,其在農藥控制和水資源使用方面頗具優勢,比傳統農業的生產力高出100倍以上。

宇宙探索類獨角獸蓬勃涌現,SpaceX通過星鏈寬帶、專網通信、衛星發射、衛星代工、商業載人航天和運載等多模塊業務開展商業化,截止2021年末,SpaceX整體市值已超1000億美元。Relativity Space和ABL Space Systems作為小型發射提供商,通過 3D打印、人工智能和自主機器人技術完成火箭制造和發射運輸服務。作為商業航天業全服務國際空間站任務供應商,Axiom Space建造并運營了世界第一個私人空間站。

更多新細分科技領域獨角獸公司出現,逐步開拓世界科技應用前沿,改寫全球高科技市場格局。

2 中國獨角獸發展新趨勢:

根據綜合梳理,截至2022年4月,中國地區獨角獸共356家、總估值高達9.4萬億人民幣。本文將中國獨角獸分為以下十一大類,分別是:高端硬件、新汽車、醫療健康、數字經濟、企業服務、軟件服務、供應鏈物流、電子商務、金融科技、新媒體、新消費,其中每一大類又包含多個細分領域。

高端硬件包括:半導體、機器人、新材料、新能源硬件、智能硬件、無人機、航天通訊等;

新汽車包括:新能源汽車、動力電池、充電設備、智能座艙、自動駕駛、汽車服務;

醫療健康包括:互聯網醫療、生物制藥、醫美、用人工智能技術藥物發現等;

數字經濟包括:大數據、云計算、人工智能、智能物聯網、數字科技、量子科技等;

企業服務:主要針對to B領域,為企業客戶提供各領域細分解決方案;

軟件服務:主要針對to C領域服務,包括共享經濟、房產服務、出行服務等;

供應鏈物流包括:長途貨運、城市短途、搬家、快送、物流倉儲等;

電子商務包括:汽車、房屋、服飾、外賣、生鮮、酒品、大宗商品交易平臺等;

金融科技包括:傳統金融、互聯網銀行保險券商、金融風險管理等;

新媒體包括:內容平臺、文化傳媒、社交媒體、娛樂游戲、新聞、教育、直播等;

新消費包括:新型零售、新品牌、智能家居、食品飲料、旅行消費、其他消費品等;

2.1 獨角獸行業分布:電子商務、醫療健康、硬件領域數量領先,新媒體、金融科技、電子商務、新汽車領域估值領先

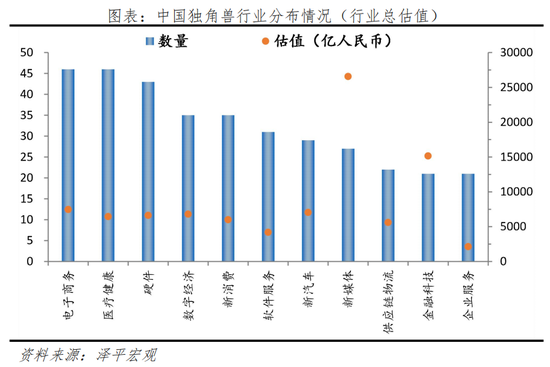

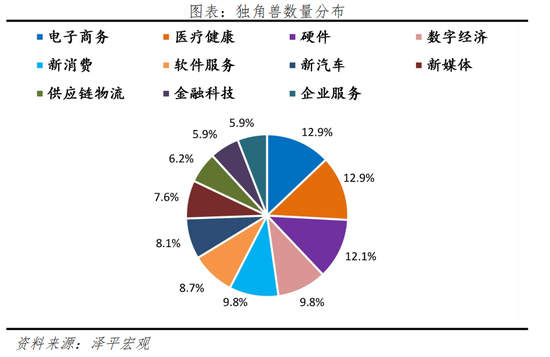

從行業企業數量分布來看,電子商務、醫療健康、硬件領域獨角獸數量位列前三,企業數量分別為46家、46家、43家。

1)電子商務領域代表獨角獸企業有SHEIN、車好多、美菜網,分別代表了服飾出海、汽車全周期交易、生鮮移動電商等領域,估值分別達975億、650億和450億人民幣。

2)醫療健康領域代表企業有平安醫保科技、微醫和聯影醫療等,估值分別達580億、450億和325億人民幣。平安醫保科技基于大數據、云計算、人工智能等核心科技,為醫保、商保及醫院、醫生、醫藥提供系統、服務和數據賦能,成為智慧城市建設、醫療生態圈的重要一環。微醫通過數字醫療服務平臺,為多省市地區醫院提供醫療信息化智能云解決方案。聯影醫療擁有高端醫學影像診斷產品、精準放療產品等,利用海量診療級大數據深度挖掘應用,提供醫療信息化、智能化解決方案。

3)硬件領域代表獨角獸企業有大疆、遠景能源、柔宇科技、地平線機器人等,代表了無人機、綠色能源儲能、電子柔性屏、機器人等高端智能制造硬件領域,代表了新經濟、新基建先進發展方向,估值分別達1000 億、650億、390億、320億人民幣。

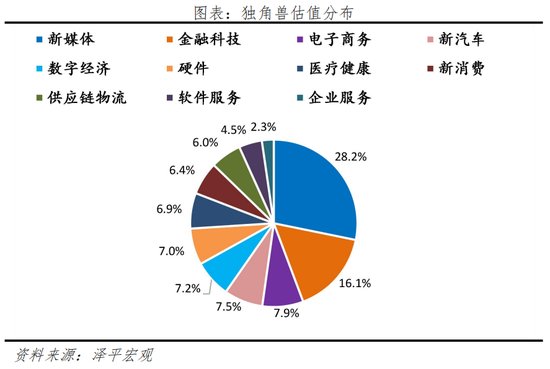

從行業估值分布來看,新媒體、金融科技、電子商務、新汽車領域獨角獸估值位居前四,企業數量分別為27家、21家、46家、29家,總估值分別達26596億、15176億、7478億、7078億人民幣。

1)新媒體領域以字節跳動、小紅書等超大型獨角獸為代表,是新型公域流量社交和內容傳播載體,其中字節跳動估值達22500億人民幣,小紅書估值達1300億人民,是獨角獸企業中的“巨獸”,對新媒體領域整體估值形成支撐。

2)金融科技領域獨角獸有螞蟻集團、微眾銀行等估值分別達10000億和2000億人民幣的“巨獸”,也有眾多在細分子領域提供金融科技服務的新興獨角獸企業,如PingPong公司用金融結算為跨境貿易賦能,為中國跨境賣家提供了更快捷、更安全的跨境收款服務。

3)新汽車領域估值較高的獨角獸有縱目科技、中創新航、極氪汽車、蜂巢能源等。近年來在汽車電動化、智能化、網聯化、共享化浪潮下,汽車行業創業與融資活躍度提升,獨角獸企業廣泛分布在電動汽車整車、電池、自動駕駛、車載操作系統等細分領域。

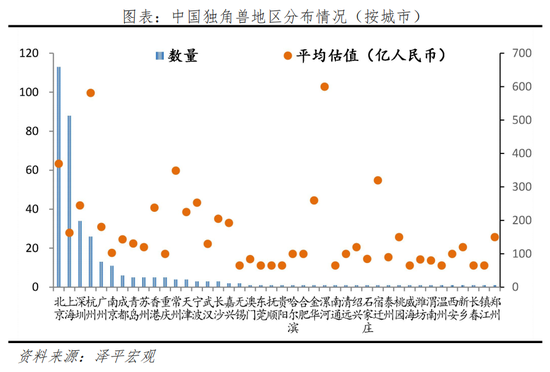

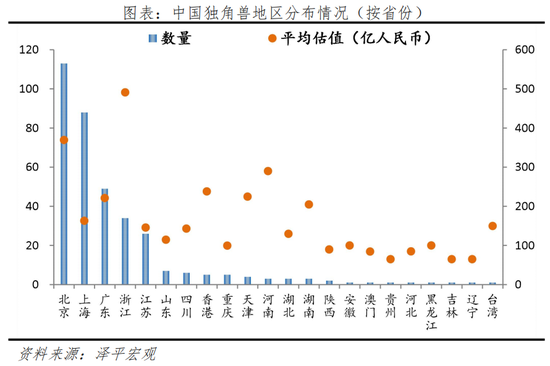

2.2 獨角獸地域分布:北上深杭領先,產業集群發展

從地域分布來看,獨角獸集中于北、上、深、杭,2022年四城獨角獸數量占整體比例達73.3%、估值占比達98.8%。其中北京獨角獸共113家,數量占比31.7%,為全國第一,上海、深圳、杭州為第二、三、四名,企業數量依次為88家、34家、26家,數量占比分別為24.7%、9.6%、7.3%。杭州獨角獸平均估值最高,達到581.31億元,主要是因為杭州擁有螞蟻金服和菜鳥網絡兩大超級獨角獸。北京、上海、深圳獨角獸平均估值分別為369.74億元、163.24億元、245.03億元。

獨角獸企業已形成以區域中心城市為依托的產業集群。從分布來看,蘇州、常州、上海等長三角區域城市已形成新能源、半導體產業集群,代表獨角獸企業有阿特斯、中創新航、遠景能源等;長沙、重慶、成都等西南區域城市,新消費、新零售和電子商務品牌等產業大力發展,代表獨角獸企業有興盛優選、江小白、1919等;廣州、深圳、香港等大灣區的城市已形成金融科技、電子商務、高科技制造、醫療健康等產業集群,代表獨角獸企業有SHEIN、微眾銀行、柔宇科技、華大智造等。

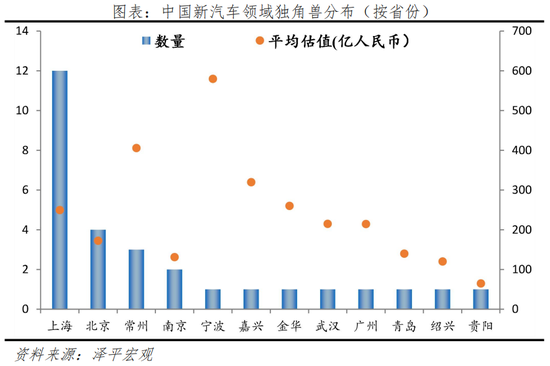

從我國新汽車領域獨角獸地區分布來看,常州市在新汽車領域建樹領先,企業平均估值超過400億美元,汽車獨角獸企業估值總金額位列第二,數量上僅次于北京和上海。

在常州,新能源車企呈現多點開花、鏈式發展的特征,目前已形成整車、動力電池等配套齊全的新能源汽車產業布局。常州市現擁有以蜂巢能源、中創新航、理想汽車常州制造基地、北汽新能源常州工廠等為代表的一批新能源汽車企業,寧德時代、比亞迪等動力電池企業也均在常州新增項目布局。僅金壇區,擁有產業鏈生產企業超110家,產值接近千億元規模。2021年,常州新能源汽車產業產值增幅超過60%。2022年1-2月,常州市高技術制造業規模以上企業產值同比增長28.4%,拉動全市規模以上工業產值增長4.5個百分點。其中,鋰離子電池制造業發展勢頭迅猛,1-2月產值同比增長58.3%。

2.3 獨角獸與實體經濟:科技賦能、數字賦能、文化賦能

近年來,我國獨角獸企業快速發展,各種新技術、新模式、新產業領域的獨角獸不斷涌現,專精特新、硬科技屬性更加凸顯,代表新經濟發展方向。獨角獸企業在創立方向和項目選擇上更加實現對產業鏈上下游環節和終端客戶進行科技賦能、數字賦能、文化賦能,推動經濟結構優化升級。

2.3.1 科技賦能創新機制,推動戰略新興產業高質量發展

在高端硬件、新汽車、醫療健康等高新技術產業和戰略性新興產業,獨角獸蓬勃發展,各企業利用自身前沿技術,不斷賦能推動產業結構升級。

在新汽車領域,各類型新汽車獨角獸不斷推動汽車產業向“電動化、智能化、網聯化、共享化”升級轉型。

一是新能源汽車整車零部件及動力電池生產“硬科技”類獨角獸跨越式發展,滿足多元化市場需求。在整車領域,新純電整車獨角獸企業不斷趕超。獨角獸威馬汽車2021年全年累計交付智能純電汽車超4.4萬輛,吉利汽車旗下純電獨角獸品牌極氪汽車2022年3月累計交付超1.4萬輛以上。在動力電池領域,獨角獸中創新航、蜂巢能源快速占領市場份額。2021年,中創新航在全球動力電池裝車排名第7,全球裝機7.9Gwh,占比2.3%,同比增長130%以上;蜂巢能源全球裝車排名第10,全球裝機3.1Gwh,同比增長400%以上。

二是充電設備類獨角獸不斷完善基礎設施配套。獨角獸星星充電作為民營電動汽車充電運營商,在大功率充電技術、智能運維平臺等方面優勢顯著。

三是智能座艙、自動駕駛類獨角獸賦能汽車“智能化、網聯化”發展。自動駕駛領域有縱目科技、初速度Momenta、億咖通科技等獨角獸企業,負責汽車高級駕駛輔助軟硬件系統、有深度學習的環境感知、高精度地圖和路徑規劃算法等技術。如縱目科技擁有L4自主代客泊車系統AVP、自動泊車系統APA、360度環視高級駕駛輔助系統ADAS、ZATLAS全棧高精地圖等系列智能出行全生態產品;滴滴自動駕駛已取得北京、上海、蘇州和美國加州的自動駕駛公開道路測試牌照;小馬智行也在中國和加州分別推出面向公眾的自動駕駛打車Robotaxi服務。

在新能源材料領域,光伏風電、儲能等領域組件設備企業高速發展,眾多獨角獸企業助推能源行業轉型升級。

獨角獸阿特斯作為全球光伏組件龍頭供應商,每年光伏組件出貨量排名位居全球前五,讓蘇州在全球光伏產業占據一席之地。

獨角獸遠景能源利用智能風電和儲能技術,推動全球綠色能源轉型,通過技術創新讓風電和儲能成為“新煤炭”,電池和氫燃料成為“新石油”,構建能源轉型整體解決方案,成為全球企業、政府與機構的“零碳技術伙伴”。

在智能機器人等高端制造領域,以機械化、智能化助力轉型,以科技助力服務業升級,構建應對老齡化社會新模式。

獨角獸極智嘉,在全球部署超10,000臺AMR自主移動機器人,服務耐克、迪卡儂、沃爾瑪、豐田、西門子等全球超300家大客戶,開創服務業新模式。

獨角獸曠視科技,機器人可提供點到點搬運、貨到人、貨到機器人揀選等綜合多場景解決方案,解決在新就業模式的沖擊下,工廠和倉庫普遍存在的招工難問題,用機器人執行重復性高的體力勞動,提高搬運揀選效率,助力倉庫實現自動化管理。

2.3.2 數字賦能經營生產,產業數字化、數字產業化轉型增長

數字經濟、企業服務、電子商務、供應鏈物流等領域獨角獸發展,利用大數據、云計算、人工智能、物聯網等等數字化技術手段,為各行業產業發展賦能。

一是獨角獸面向To B市場發展,提供適用于行業的解決方案,助推中國企業數字化轉型。《“十四五”數字經濟發展規劃》指出,鼓勵和支持互聯網平臺、行業龍頭企業等開放數字化資源和能力,幫助傳統企業和中小企業實現數字化轉型。企業服務是數字經濟的重要內核,數字經濟、企業服務、金融科技等領域獨角獸企業幫助傳統行業數字化轉型,助力其在降本增效、獲客增長、內部管理、風險防控等各領域升級發展。

獨角獸小鵝通在微信生態基礎上,為企業組織打造專屬的知識付費平臺,賦能企業用知識和服務影響客戶、伙伴和員工,賦能教育行業企業實現數字化發展。

獨角獸能鏈集團作為能源行業數字化轉型服務商,一方面以AI、SaaS等產品,以可視化的物流運輸、直供采購等方式,幫助加油站、充電站轉型數字化,更低成本采購、更高效運營;另一方面為順豐速運、貨拉拉等物流公司、城配平臺、出行平臺等企業客戶提供加油充電等能源數字化解決方案。從銷售和購買兩端幫助企業實現數字化油電管理,助力交通領域碳中和。

二是數據驅動、萬物互聯,推進新型智慧城市建設發展。十四五規劃和2035年遠景目標中明確指出,分級分類推進新型智慧城市建設,建設智慧城市和數字鄉村。

獨角獸平安智慧城市運用大數據云計算、區塊鏈、人工智能等前沿技術推動城市管理手段、管理模式、管理理念創新,助推新時代數字政府、數字經濟、數字社會、數字生態發展,提供智慧政務、智慧教育、智慧醫療、智慧農業、智慧環保、企業數字化經營等各類解決方案,形成了Askbob醫生站、知鳥教育、智慧環責險等平臺應用。

獨角獸數夢工廠以“數據智能助力治理現代化,助力產業數字化”為使命,數鏈為基,數腦為用,構建一體化智能化數據平臺,聚焦大數據、人工智能、區塊鏈等核心技術,研發了數據服務鏈平臺、一體化公共數據平臺、指標系統、數字駕駛艙等,在政務、城市、產業領域,為客戶提供行業大數據產品及行業數據智能綜合解決方案。

三是人工智能將大數據應用賦能至各種生活場景,建設智慧共享的新型數字生活。

獨角獸深蘭科技開發智能駕駛系統,開發出熊貓智能公交、智能掃路車。依托計算機視覺、導航技術、路徑規劃、人機交互、生物識別等領域的AI技術積累,研發出清潔、消毒、送餐等多款行業領先的智能機器人。拓展數字在出行、購物餐飲、生活服務等領域的應用,促進生活消費品質升級。

2.3.3 文化賦能內容傳播,助力新媒體、新消費、新國潮

文化賦能是傳播升級和消費模式變革的關鍵和靈魂。基于文化內容創作和品牌影響力建設,新媒體、新消費等領域獨角獸大有發展。

基于社群文化,構建內容平臺,助力線上線下消費場景融合。“抖音,記錄美好生活”、“小紅書,標記我的生活”,字節跳動、小紅書等獨角獸“巨獸”,基于內容創作傳播新形式,利用核心AI技術為客戶推送定制化、標簽化、社區化內容,優化消費者體驗、為新消費品牌的成長提供基礎設施,估值分別達2.5萬億和1300億人民幣。以“視頻、直播、垂類”三元一體社區運營模式,以“素人測評”、“沉浸式生活”等熱播流量形式,以人工智能、算法等新技術推送形式,不斷加強與用戶之間的情感連接,形成深度互動,觸達消費者,對當下新文化、新型生活方式、新型內容創作傳播進行綜合性文化賦能。

根據千瓜數據《2022年活躍用戶畫像趨勢報告》中對小紅書平臺客群畫像,基數大、高單價、高轉化、高忠誠是平臺用戶四大特征,2億月活中72%為90后,50%分布在一二線城市,形成了美妝、美食、母嬰、家居、服飾、寵物、健身等7大消費核心行業領域。

基于新一代消費觀點和互聯網內容傳播,文化賦能Z世代消費者。消費飲品元氣森林、喜茶成為行業領先的獨角獸,估值分別達950億、600億人民幣。元氣森林精準定位用戶訴求,抓住喝飲料但怕長胖的心理,主打健康、低糖、零卡,口味豐富、包裝清新、富有個性,通過娛樂營銷、社交媒體內容裂變,快速完成品牌建設和影響力傳播。喜茶重新定義新細分賽道,“真奶真茶”品牌定位脫穎而出,擺脫大眾對傳統奶茶低質低端的印象,聯動社交平臺構建品牌渠道力,形成“自有渠道、便利店零售、互聯網新零售”三元渠道。

基于文化品牌建立和供應鏈整合,打通國潮出海各個環節。跨境電商平臺SHEIN超越了以往通過爆款獲取流量的粗放式發展模式,通過技術賦能、精準營銷、對時尚潮流的快速響應,利用本土優勢對供應鏈效率極致追求,不斷推升國潮品牌出海影響力,實現了較高客單價、高復購率。國內文化品牌出海,催生了跨境電商收款服務新模式,獨角獸PingPong致力于為中國跨境電商賣家提供低成本、快捷、安全的海外收款服務,打破了海外支付巨頭PayPal的高費率壟斷。SHEIN和PingPong兩位行業獨角獸,估值已分別達975億和100億美元。

2.4 獨角獸投融資環節:投資主體類型日趨廣泛

獨角獸各投資主體類型日趨廣泛,有三種主要投融資渠道,一是產業龍頭企業的縱向延伸投資、二是互聯網等大型平臺企業集團戰略投資,三是政府主導產業投資。

1)產業龍頭企業縱向延伸投資獨角獸企業,對上下游資源和產業布局進行拓展。以海爾為例,海爾基于30多年制造經驗,10余年用戶全流程參與經驗,搭建了具備中國自主知識產權的工業互聯網平臺卡奧斯。卡奧斯業務主要涵蓋工業互聯網平臺建設運營、工業智能技術研究應用、智能工廠建設及軟硬件集成服務等。一是實現上下游企業服務,賦能實體產業、降本增效,二是龍頭企業自身業務拓展、增厚經營利潤。

2)互聯網平臺孵化獨角獸企業,實現其戰略版圖擴大。孵化獨角獸企業受互聯網平臺戰略業務布局影響較深。以百度為例,2021年,百度智能芯片部門獨立融資,成立昆侖芯科技,成長為新一代獨角獸。算力是智能社會的基石,百度孵化AI芯片獨角獸,利用內部累積的業務場景、深度學習框架優勢進行驗證和迭代,完善在芯片研發領域戰略布局,成為邁向新商業領域的重要基點。互聯網平臺通過剝離內部孵化戰略業務,創造關聯獨角獸企業,在上下游相關領域創造更多新經濟價值。

3)政府主導產業投資,放大國有資本功能,培育發展新技術、新產業、新業態。以國投集團的全資子公司——中國國投高新產業投資為例,投資寒武紀、寧德時代、聯影醫療、納恩博、諾禾致源、信達生物、青云等曾經的獨角獸企業,涉及新能源汽車、醫療健康、交通出行、云服務、人工智能等多個新興產業領域。政府主導資金主要投資于國家戰略重點行業,帶動其他民間資本投資,共同推進重點行業領域獨角獸發展。

2.5 獨角獸變現上市:二次上市、雙重上市是未來趨勢

1)QE后全球融資環境邊際改善,大型獨角獸企業上市變現加速。

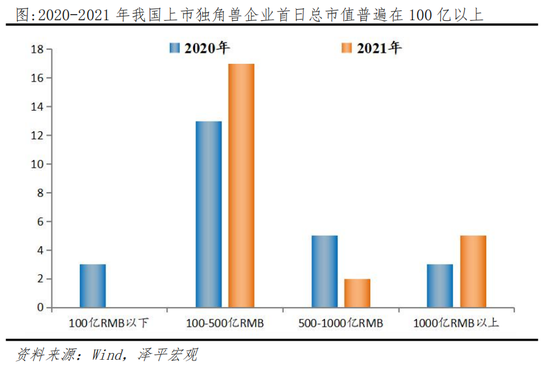

2020年后,美聯儲啟動無限量QE,全球獨角獸企業融資環境邊際改善。據統計,2017-2021年,中國上市獨角獸企業分別為3家、21家、13家、24家和24家,我國上市獨角獸企業數量呈現出邊際向好態勢。

全球融資環境邊際改善,獨角獸企業上市市值規模總體上升。具體來看,2021年獨角獸總上市首日市值為2.64萬億元人民幣,比2020年增加1.14萬億,同比增長76%。2020、2021年上市的獨角獸企業中,上市首日企業總市值普遍大于100億元人民幣。2021年,上市獨角獸企業中總市值大于1000億元的分別有5家,比2020年再增2家;總市值在100-500億之間的有17家,比2020年再增4家。

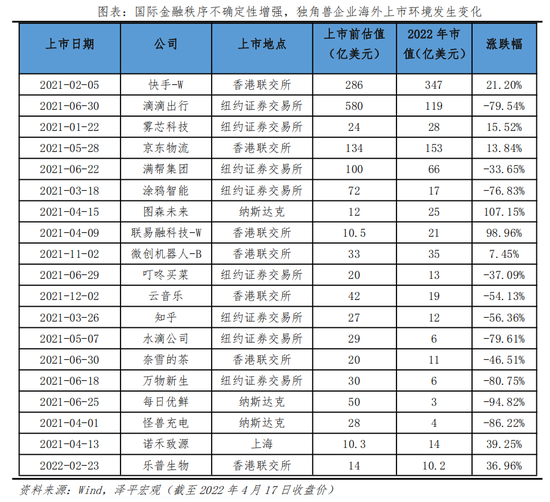

2)未來伴隨著國際經貿環境和全球金融秩序的不確定性,獨角獸企業要面臨逐漸變化的海外融資和上市環境,需要引起重視。

從前些年的中美貿易摩擦問題演進,到今年來俄烏戰爭中歐美對俄羅斯開展SWIFT系統禁用,引發金融戰。大國之間的摩擦加劇,使得世界形式和金融環境不斷發生變化。一是大國博弈引發金融市場動蕩,海外市場不確定性加強,企業出海壁壘更高。二是技術民族主義和經濟民族主義發酵,對獨角獸企業海外上市提出更高的標準要求。

2021年,我國眾多選擇在海外市場上市的獨角獸企業在上市后表現并非十分樂觀。截至2022年4月,滴滴出行、奈雪的茶、每日優鮮、知乎、快手、滿幫集團、叮咚買菜等上市獨角獸企業市值漲跌幅分別為-79.54%、-46.51%、-94.82%、-56.36%、21.20%、-33.65%、-37.09%,大多數企業市值低于上市前估值。國際金融市場不確定性增加,我國獨角獸企業海外上市面臨風險日益加大。企業投資者更希望能尋求更穩定、安全的資本市場上市。

3)未來趨勢:二次上市、雙重上市或成為更多企業的選擇

國際金融環境不確定性增加,我國資本市場深化發展,未來二次上市、雙重上市或成為更多企業的選擇。

根據CVsource投中數據,2021年有613家中國企業于全球市場IPO,融資總規模達8681億元。其中在A股和港股分別上市481家、95家,融資規模分別達5326億元、2469億元,A股上市繼續提速、港股上市加速回暖;37家登陸美股,融資886億元,在海外股市上市融資規模有所減少。

獨角獸企業在上市環節或呈現如下趨勢:

第一,國內多層次資本市場、多元化資本退出渠道大力發展,為獨角獸企業提供更友好資本市場環境。近年來,北交所成立、未來注冊制由試點到全面實行,我國企業上市門檻有效降低,資本市場更加開放多元,企業融資渠道更加豐富。未來將更好發揮資本市場服務實體經濟的重大職責使命,支持以獨角獸為代表的各類新經濟企業發展。

第二,海外上市獨角獸企業二次上市、雙重上市或成為新趨勢。2018年,《關于開展創新企業境內發行股票或存托憑證試點若干意見》,明確境外注冊紅籌企業可在境內發行股票,并對部分創新企業VIE架構、投票權差異等特殊問題作出針對性安排。

2021年,港交所《優化海外發行人上市制度的改革刊發咨詢總結》,對二次上市和雙重上市條件進一步放寬,一是不再將創新產業公司作為限定范圍,二是將在海外交易所的上市時間和市值要求降低,三是可直接選擇雙重上市。

部分獨角獸企業業務涉及數據與國家安全等領域相關,從資本市場穩定性、安全性角度來說,A股、港股未來不失為獨角獸企業上市的更好選擇。近年來,在過往的獨角獸和大型科技頭部企業中,京東、網易、百度、蔚來等公司都已完成二次上市,小鵬汽車、理想汽車、貝殼、知乎、金融一賬通等已完成雙重上市。

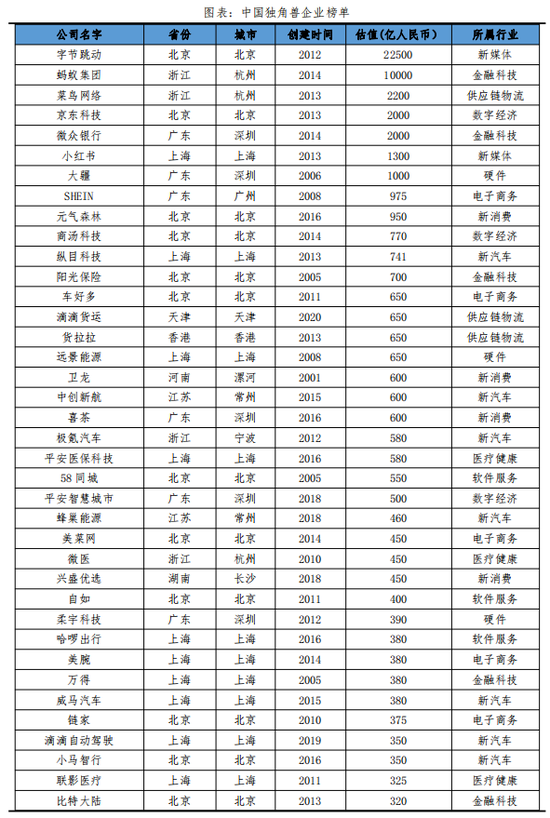

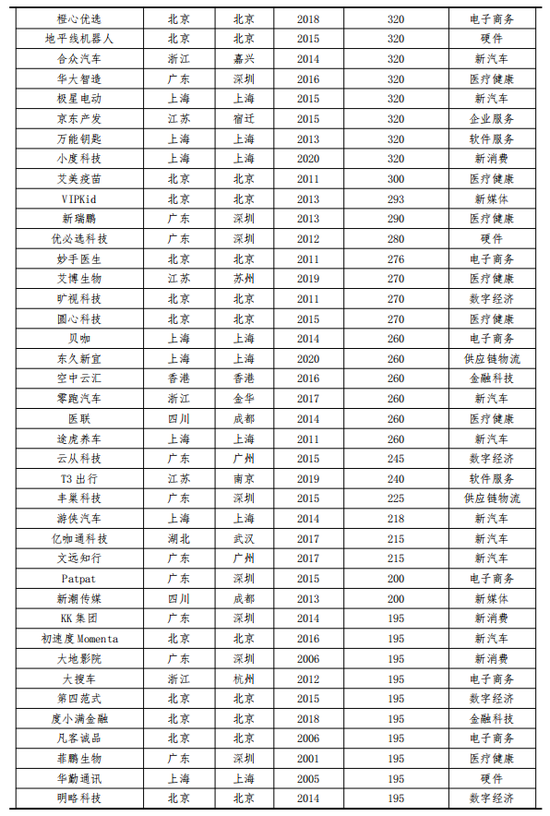

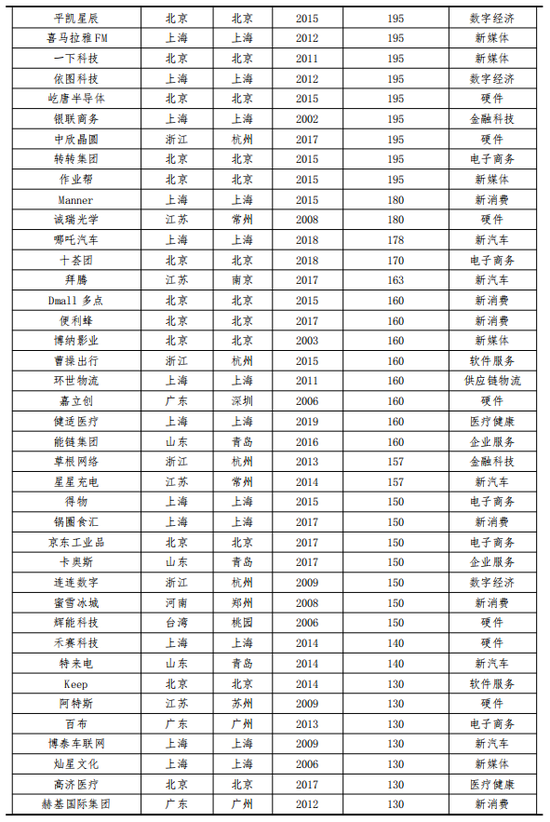

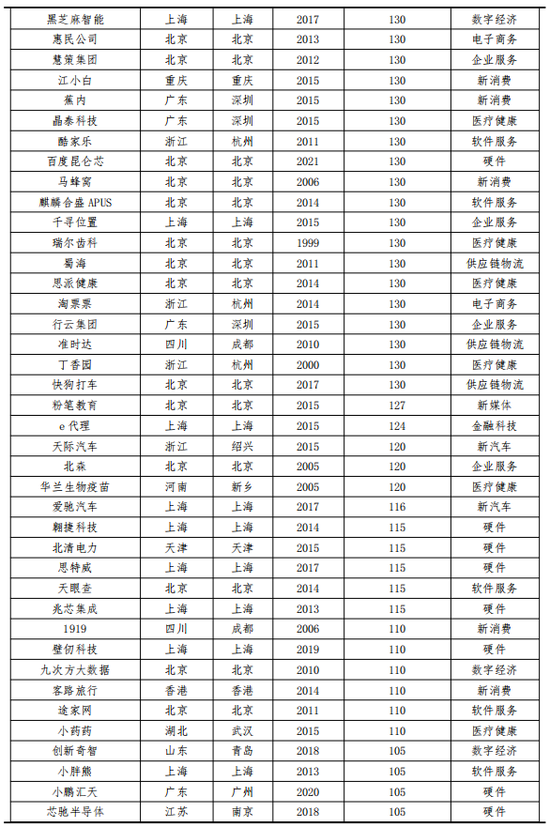

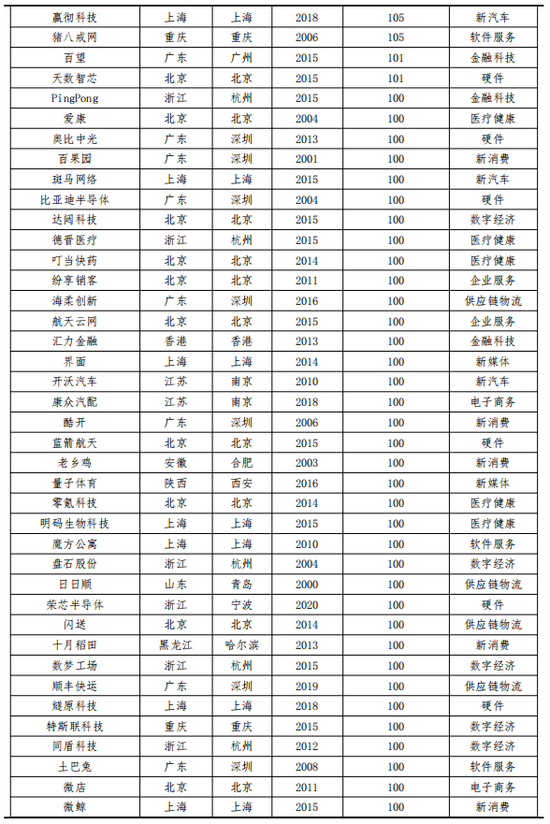

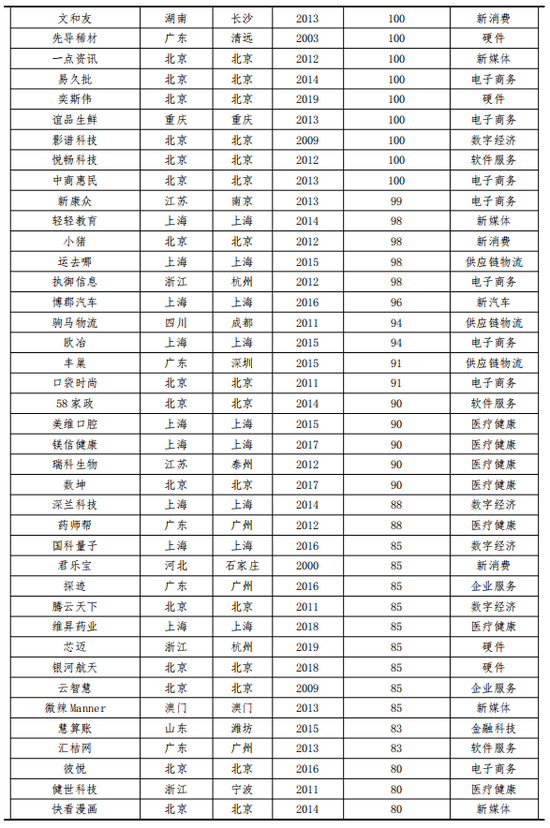

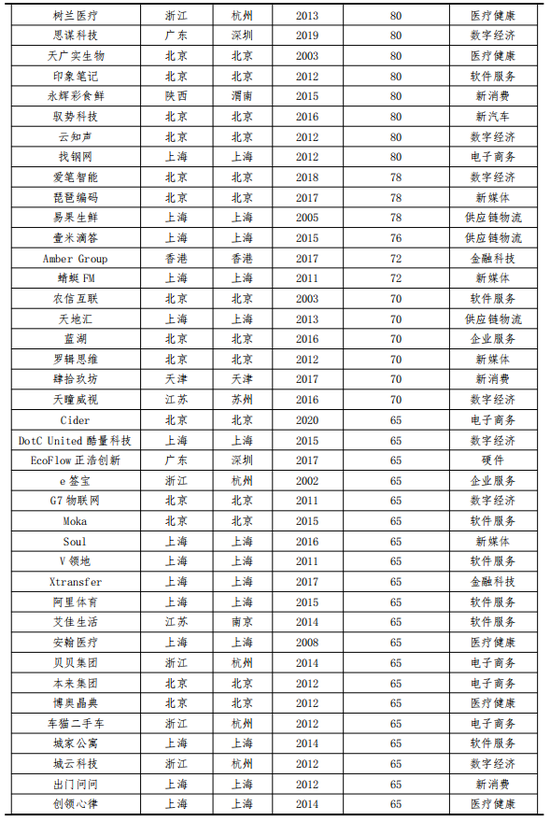

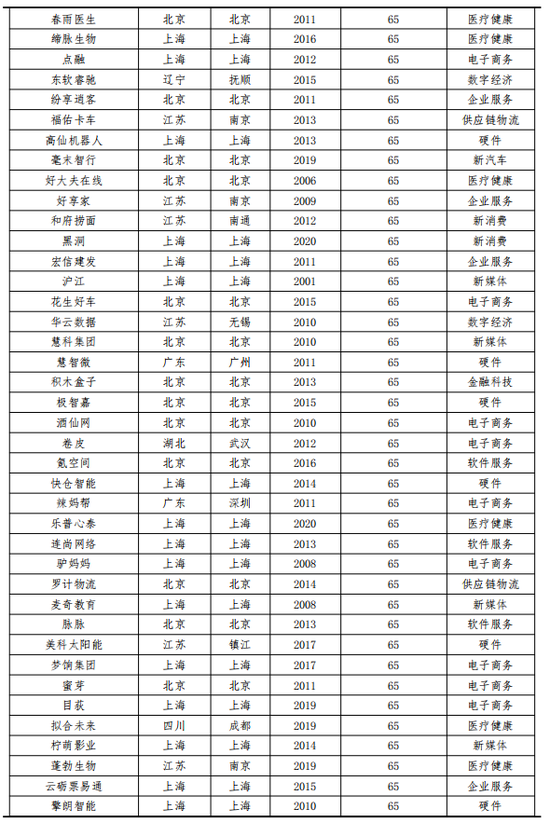

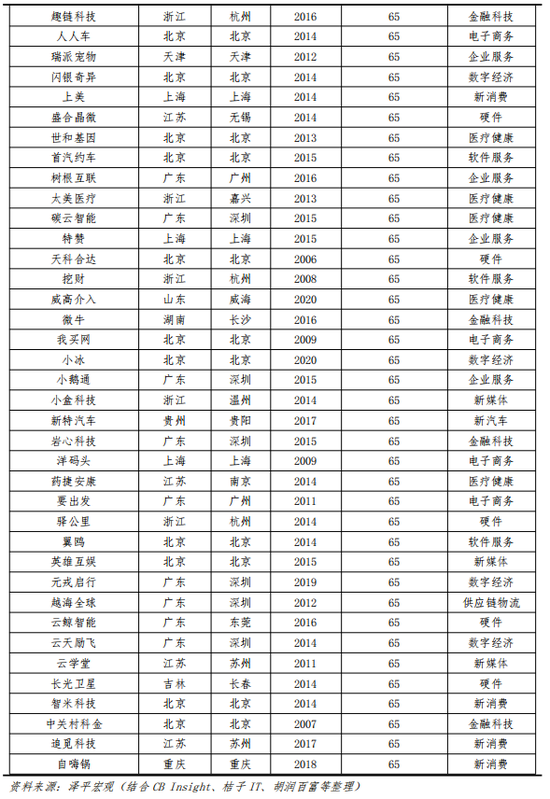

附錄:中國獨角獸企業榜單(2022年4月)

(本文作者介紹:經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。