意見領袖丨管濤

摘 要

新冠疫情以來,發達國家史無前例的刺激政策和供應鏈斷裂引發了全球大通脹。隨著我國經濟下行壓力加大,穩增長勢在必行,匯率貶值和輸入型通脹的組合引發多方關注。本文將從我國匯率對物價的傳導機制和實證經驗來嘗試回答匯率對物價的傳導效應。

表象特征上,人民幣名義有效匯率走勢與我國CPI相關性較小,有逐漸走弱的趨勢;而與PPI和進出口價格的相關性較高。單一匯率變量對我國物價的解釋力度偏低。在加入經濟景氣、貨幣環境和輸入型通脹等相關因子后,模型解釋力度顯著上升。但是,結論變化不大,即匯率對PPI的影響較大,而對CPI的影響幾乎可以忽略不計。

單向傳導機制上,匯率可以直接和間接影響到我國消費者物價。由于我國進口消費占比較低,匯率直接影響CPI的力度較為有限。因而,主要以間接傳導和成本推動為主。不過,傳導是否通暢,仍受經濟預期和貨幣環境影響。考慮到經濟景氣是影響我國物價的主導因素,加上制約匯率的貨幣政策對CPI和PPI的不對稱傳導效應,匯率對消費者物價的影響可能確實非常有限。

實證結果上,經濟狀況是影響我國CPI的最重要因素。匯率、輸入型通脹和大宗商品均會顯著影響我國PPI。由于供給側通脹的特殊存在,我國經濟景氣對國內PPI影響出現較大變化,呈現典型的“類滯脹”格局。近年來,我國貨幣政策告別了過去“大開大合、快進快出”的模式,整體穩健,似乎對CPI的影響也有所減弱。而且,我國穩增長以投資為主,寬松貨幣環境對PPI的影響也會大于CPI。

政策建議上,當前穩增長是首要任務。即便存在寬松貨幣環境和匯率貶值強化國內PPI韌性、大宗商品價格居高不下、PPI帶動CPI和未來經濟過熱拉動CPI上行等諸多擔憂,經濟景氣才是最核心的因素,況且這些擔憂尚未實質化。做好大宗商品的穩價保供和市場價格監測有助于緩解通脹爆發的擔憂,同時也可以穩定貨幣政策預期和加強市場信心。

風險提示:地緣政治風險,國內疫情超預期。

正文

中國是一個大型的開放型經濟體。近年來,我國先后經歷中美貿易摩擦和新冠疫情沖擊,貨幣政策始終堅持以我為主,適時適度微調預調。其中,一個重要的前提是通脹壓力較小。但是,匯率變化有可能影響通脹走勢,進而掣肘貨幣政策。因而,匯率的價格傳導效應(Pass-through Effect)一直備受學術界和市場關注。

2022年以來,由于俄烏沖突爆發和疫情持續沖擊,全球通脹壓力的韌性有所強化,成為多個主要央行的頭等大事。對央行們的貨幣政策預期差異也成為2022年匯率變化的主導因素之一。年初至今(5月30日),美元強勢可見一斑,美元兌人民幣中間價漲5.2%,美元指數漲5.9%,美元兌日元漲10.9%。美國有可能用美元升值來控通脹。日本最近受困于日元貶值,可能加劇輸入性通脹壓力。近年來,人民幣匯率在均衡合理水平上寬幅波動。前期,有人建議用人民幣升值來應對輸入性通脹壓力。反過來,后期不排除有貶值可能加劇輸入性通脹之慮。從物價穩定的問題思考中國貨幣政策與匯率政策應當如何協調聯動,事關2022年經濟大局和預期穩定。

本文分為四部分,第一部分簡單分析人民幣匯率與通脹的表象特征,第二部分探討人民幣匯率對物價的單邊傳導機制,第三部分實證檢驗和分析人民幣匯率、經濟產出缺口、貨幣供需缺口和輸入型通脹對我國CPI和PPI的影響。最后一部分為主要結論和政策建議。

一、人民幣匯率與通脹的表象特征

由于CFETS人民幣匯率指數的時間序列較短,僅從2015年11月開始公布,本文主要使用BIS的人民幣名義有效匯率。根據BIS官方介紹,人民幣名義有效匯率是基于雙邊匯率的貿易加權均值編制而成的指數,包含了美元、歐元、日元和英鎊等國際重要貨幣。因為CFETS與BIS匯率的編制方式和內涵不盡相同,所以兩者存在些許差異,尤其在2017年出現較為明顯的差異,但是并不妨礙本文的分析。

2015年“811”匯改是人民幣匯率波動的分水嶺。在此之前,人民幣對美元單邊浮動,更為穩定,而名義有效匯率雙向浮動;在此之后,兩者皆可以雙向浮動,人民幣兌美元匯率的彈性進一步上升,“變相”降低了人民幣有效匯率彈性 。2021年6月以后兩者出現較為明顯背離,人民幣兌美元同比升值放緩,而名義有效匯率仍進一步升值(見圖表1)。兩者背離長期不可持續,未來或會逐漸收斂。另一方面,根據數據時間長度和國內外學術的普遍做法,本文選擇采用人民幣名義有效匯率,并非市場更為關注的人民幣兌美元雙邊匯率。這也有助于降低2015年“811”匯改前人民幣兌美元單邊升值對分析結果的影響。

人民幣名義有效匯率與物價走勢存在較大負相關,即人民幣升值、物價走低,但近幾年相關性有所下降。由于匯率對物價的影響具有時滯效應,我們以3個月的時滯關系檢測不同時期匯率與物價的相關性。PPI方面,2017年10月是轉折點,名義有效匯率同比與PPI同比的相關性在此之前為-0.7,之后為0.1。后者較前者不僅在相關性絕對值上明顯下降,而且方向也發生扭轉(見圖表2)。PPI與匯率走勢的背離可能受不同時期的兩個主要因素影響,一是2017年5月逆周期因子首次被引入使用,主要用來支撐人民幣與美元的雙邊匯率,而非扭轉國內去杠桿和全球經濟疲軟;二是新冠疫情以來供給沖擊引發大通脹和強勁貿易形勢支撐人民幣匯率。

CPI方面,名義有效匯率同比與CPI同比的負相關性也在減弱。不同的是,2012年是CPI的轉折點,明顯早于PPI,2012年前為-0.3,2012年后為-0.1,主要可能受國內糧食價格波動驟降、我國特有的豬周期和近幾年內需不足等因素影響(見圖表3)。另一方面,CPI與匯率的相關性低于PPI與匯率的相關性,表明匯率對CPI的影響可能要小于PPI。由于進出口價格指數與PPI同比增速在走勢上高度一致,匯率與PPI的規律同樣體現在進出口價格指數上(見圖表4)。這與我國PPI和進出口價格受全球經濟影響較大以及CPI以內為主的直觀感受相符。

我們將名義有效匯率同比變化率對滯后3個月的CPI和PPI同比增速做簡單線性回歸。結果顯示,與2015年“811”匯改前相比,人民幣名義有效匯率對CPI和PPI的影響均有所下降,尤其是對PPI的影響變得不再顯著。此外,不管是升值還是貶值,匯率對PPI的影響均較為顯著,當匯率同比升值(貶值)1個百分點時,降低(提高)PPI同比約0.61(0.63)個百分點,匯改前和匯改后的模型擬合度分別為0.28和0.17。CPI規律則比較有趣,在匯率升值的樣本里系數為-0.25,即升值1個百分點會降低CPI約0.25個百分點,擬合度為0.21;在貶值的樣本里系數為0.04且不顯著,擬合度不足0.01,表明名義有效匯率貶值對提高CPI的作用不大,參數方向也與理論相悖。進一步使用2015年以前的貶值時期數據,雖然參數系數為-0.04,存在較小的提升作用,但是顯著性和擬合值并沒有較大改善(見圖表5)。

綜上,根據數據特征顯示,匯率對PPI和進口價格影響較大,對CPI影響較小,有時甚至可以忽略不計。國內現在仍存在不少關于PPI對CPI傳導不暢的爭論和研究,尤其是近兩年CPI與PPI剪刀差不斷走擴,創下歷史新高。至于匯率在物價變化中扮演何種角色,將是本文的重點。

二、人民幣匯率對物價的傳導機制研究

匯率對CPI的傳導離不開大宗商品渠道,同時也需要綜合考慮進出口企業競爭程度、國內價格調整頻率(價格管理工具)、產業結構(供應鏈傳導)、外向依賴程度(國內消費品主要來源)、匯率暴露度(企業匯兌損失傳導)、金融深度(風險對沖工具)、貨幣政策機制(貨幣供應和通脹控制力度,匯率可能是一個貨幣傳導媒介)。雖然本文主要分析匯率的單向傳導(見圖表6),敘事風格盡量避免通脹、政策和經濟變量之間的動態均衡機制,但是實證分析仍會考慮主要變量的內生性問題。此外,因為政策制定者深知匯率對價格的傳導機制,當價格有過度上漲或下跌的壓力時,政策會對癥下藥,例如我國油價的“天花板”機制和豬肉價格的收儲保價機制、俄烏沖突期間各國對能源價格的財政補貼,所以對匯率傳導的分析離不開對政策干預的分析,兩者環環相扣。我們會在分析傳導機制中涉及對政策干預的討論。

2.1 產業鏈視角

中國消費品進口依賴小,匯率的直接影響較為有限。根據世界銀行WITS數據顯示,2019年我國進口中原材料、中間品、消費品和資本品占比分別為27.1%、19.7%、14.0%和38.7%;其中消費品占比顯著低于美國的37%(見圖表7)。按照2019年美元兌人民幣平均匯率6.9換算,我國進口消費品占國內社零總額僅在5.5%左右,遠低于美國消費品進口占美國零售總額的15.4%,說明我國消費基本上是“自產自銷”模式,匯率的直接影響較小;而美國則作為全球通脹發動機,內部需求和通脹壓力帶動外部的能力更強。

匯率對物價的間接影響主要受產業鏈分布特征和企業間競爭程度(或市場地位)影響。從上文的進口結構可以看出,我國進出口以加工貿易為主,原材料、中間品和資本品進口占比合計達到86%,三項都高于美國。其中,原材料和中間品更容易對國內物價產生短期沖擊,也是匯率傳導的重要途徑;資本品屬于消耗品,可以通過長期價值分攤平抑匯率的影響。而且,企業也有更高的動機在購買資本品時使用金融租賃服務和匯率對沖手段。理論上,產業鏈越長越寬,競爭程度越高,自上而下的傳導會越弱;反之亦然。

典型的如農林牧漁,從進口到形成消費品的產業鏈較短,匯率的影響應該較大。實際上,食用油脂進口價格和CRB油脂價格指數不僅波動較大,而且疫情以來漲幅也較大,2022年3月同比增長仍在40%以上;反而國內CPI食用油同比增速穩定,自2021年6月見頂以后持續下滑,2022年4月已經下滑至3.5%(見圖表8)。在“中國人的飯碗任何時候都要牢牢端在自己手上”的號召下,我國基本上能做到糧食自給自足,糧油食品價格極其穩定。

再以同樣傳導較短的石油為例,盡管國內對油價也有干預措施,但是石油進口依賴較高,石油到燃油的工序較短,匯率變動的傳導效應較為突出,2022年4月布倫特油價同比仍高達61.2%,國內CPI燃料價格也處于震蕩上行趨勢,同比增速也達到28.4%(見圖表9)。財務上看,人民幣對美元升值或貶值,有助于降低或提高國內原油進口商的成本,存在向消費者轉移的動機。數據上看,大宗商品確實存在輸入型通脹的特征,匯率可能會在其中扮演“加速器”的作用。不過,曹劍濤(2019)實證分析發現,國內原油期貨價格變動與離岸人民幣匯率之間傳導效應并不顯著,反而是國內利率較好反映出國內外原油價格、離岸人民幣匯率的傳導作用。我們將在下文的“匯率-貨幣-價格”的貨幣視角著重分析。

再如傳導鏈條較長的工業制成品,隨著距離原材料越遠,傳導效率越低,表現為PPI上中下游的波動性逐層下降(見圖表10)。雖然成本推動確實存在,但是由于我國企業數量分布呈現上游少、下游多,競爭程度逐層上升,市場占有率和客戶關系往往是下游企業的核心考慮因素之一,導致價格從PPI向CPI傳導較弱。另一方面,對于一個國家來說,如果匯率變動以相近的比例帶動進出口價格變動,那么匯率對貿易行業的影響就是相對中性的,更多影響體現在可貿易企業之間的利潤分配上。不過,由于國際和國內市場存在替代作用,在供給穩定的情況下,貶值帶動出口量上升,從而減少國內供給和提升國內通脹壓力。從過去三輪有效匯率貶值或者升值放緩(2001-2003,2009,2015-2016)的表現來看,在三次匯率下行中后期,進出口價格增速均有明顯上升趨勢,同時伴隨著貿易條件逐漸惡化;而前兩次CPI也同樣有上升趨勢(見圖表11)。因而,我們仍需實證檢驗大宗商品價格的輸入型通脹會否顯著影響國內的CPI。

2.2 預期和貨幣視角

2022年,市場一直存在一個爭議,即輸入型通脹和國內經濟下行對抗時,到底是前者通脹壓力大,還是后者通縮壓力大。一般情況下,經濟下行期間,居民收入下降,儲蓄傾向上升,從而消費支出也會有所減少。根據市場和學術界的普遍方法,我們對季調后的工業增加值做HP濾波處理計算產出缺口,并以此代表國內經濟預期【1】。從產出缺口走勢上看,最近兩次負缺口底部分別發生在2019年二季度中美貿易摩擦和2021年四季度國內穩增長政策發力開啟(見圖表12)。值得注意的是,自去年10月觸底反彈后,2022年3月份再次下滑,與國內疫情散發時間一致。同時,2021年6月開始的產出負缺口與國內經濟快速下滑時間也一致。毫無疑問,當前我國經濟處于收縮區間,與其他主要經濟指標表現“弱勢”相符。如果輸入型通脹會顯著影響國內CPI走勢,則匯率貶值無疑會雪上加霜,尤其是考慮到國內貨幣政策寬松預期強烈。

這一輪全球大通脹離不開發達國家史無前例的貨幣寬松政策。疫情以來,我國貨幣政策先進先出,在2020年二季度經濟快速反彈時便開啟正常化進程。同時,在去年下半年經濟下行壓力加大時,貨幣政策開始轉向穩中偏松階段,總量和結構性工具相繼加碼穩增長。我們以前述同樣的方法對M2進行處理獲得M2的供需缺口。2012年是M2供需缺口的轉折點,之前表現為“大開大合”和“快進快出”,之后轉變為圍繞趨勢小幅波動,基本上與潛在貨幣需求匹配。波動下降不代表經濟規律失效,例如2017年國內金融去杠桿開啟M2缺口下行,至2019年年中中美貿易最悲觀時刻逐漸過去后觸底;再至2019年三季度M2缺口觸及上輪高點,最后是2021年三季度穩中偏松的貨幣政策推動缺口觸底反彈。

我國的M2供需缺口對PPI的領先性較為明顯,似乎與PPI受美聯儲政策主導的感覺略有出入。實際上,我國經濟快速成長,穩居全球第二大經濟體,貨幣政策必然會對外產生溢出效應。值得注意的是,PPI依然在2012年后保持較高波動,而我國M2供需缺口則明顯縮小。CPI與M2供需缺口的領先性在2012年后變得不再突出。此前,2007年至2008年上半年,我國仍在擔憂投資過熱會帶動通脹壓力“爆表”,采取了持續緊縮的貨幣政策,反而輕視了美國次貸危機的苗頭,創下了數據以來的最大貨幣供需負缺口;此后,我國在2019年豬瘟CPI高增的情況下堅持寬松貨幣政策,在2020年下半年CPI負增長的情況下堅持貨幣正常化(見圖表13、圖表14)。因而,直觀上看,我國貨幣供需可能仍會影響PPI走勢,尤其是我國擅長投資驅動的經濟模式;CPI則越發與貨幣供需無關。

匯率既是內外宏觀經濟的自動穩定器,又是利率政策的傳導和反應媒介。直觀看M2供需缺口與人民幣名義有效匯率的走勢關系,2017年前,M2供需缺口領先于人民幣名義有效匯率同比增速,表明貨幣環境遲早會反應到匯率上,不存在放水不貶值的狀況,或者說貶值就是為了刺激出口和經濟;2017年后,M2供需缺口與人民幣名義有效匯率的規律不再突出【3】(見圖表15)。考慮到疫情對國內經濟影響大和金融數據結構差,貨幣政策理應維持寬松,但是會加劇匯率貶值壓力。如果貨幣供應與物價傳導突然“覺醒”到2012年前的狀況,“一松一貶”雙重作用下通脹風險大概率會有所上升。至少,寬松貨幣環境有利于投資【4】,可能會進一步提升PPI的韌性。不過,反過來思考,如果貨幣政策對當前經濟過冷放任不管,雖然短期內通脹預期壓力小了,但是依靠經濟不振治理通脹的長期成本將更為痛苦(日本化)。此外,如果利率、匯率和CPI之間的“三角”傳導并非完美的雙向反饋機制,即匯率受利率影響,但不顯著影響CPI,則過于擔憂匯率貶值的貨幣政策可能是“撿了芝麻、丟了西瓜”。因而,判斷匯率、輸入型通脹和經濟狀況對CPI的影響至關重要。

三、實證分析:匯率、CPI、PPI、產出缺口、M2和大宗商品價格

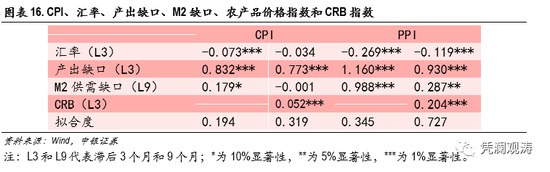

在進入向量自回歸模型(VAR)之前,我們首先對第一部分CPI、PPI與名義有效匯率模型的解釋力低進行補充。從第二部分的分析可以看出,產出缺口、M2供需缺口和匯率對物價的影響有滯后效應;同時我國CPI和PPI可能還會受輸入型通脹影響,我們以CRB綜合指數代表國際商品價格。我們將這些影響因素相繼加入簡單的線性回歸。模型的擬合度明顯提升,CPI和PPI模型提升至0.32和0.73 。產出缺口對CPI和PPI的影響最為明顯,匯率對CPI影響小于PPI,且有時并不顯著;而M2供需缺口和輸入型通脹對CPI的影響均小于PPI(見圖表16)。值得注意的是,是否包含輸入型通脹對M2供需缺口和匯率的結果影響較大,M2供需缺口甚至出現方向上的變化。疊加各變量之間的內生性問題,簡單的線性模型可能無法揭示完整的傳導機制。因而,我們遵循學術界的普遍做法,采用VAR模型。

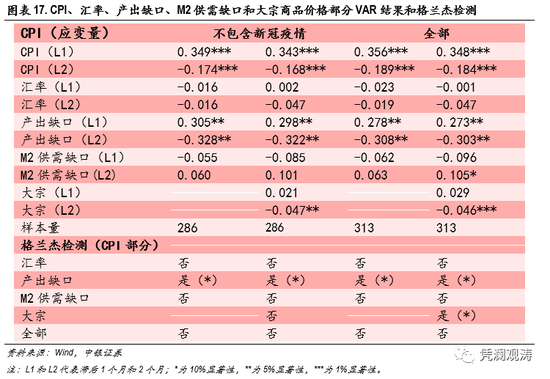

本文使用人民幣名義有效匯率(BIS口徑)、CPI和PPI的月度環比增速以及上文的產出缺口和M2供需缺口來進行VAR實證分析。數據時序的長度以可取得的最短時長為主,CPI模型從1996年1月至2022年3月,PPI模型從2002年1月至2022年3月。新冠疫情期間,我國首次經歷了有數據以來的全球性供給沖擊大通脹,尤其是2021年的“類滯漲”格局。因而,我們會在實證分析時進行比較,檢驗2020年以來的實證結果是否出現明顯變化。此外,我們仍然以CRB大宗商品指數作為國際商品價格的觀察指標,以此檢測大宗商品對PPI和CPI的影響,以及是否會干擾匯率對CPI的回歸結果。

首先看CPI結果(見圖表17)。不管是否包含新冠疫情期間的樣本,CPI增速存在顯著自相關,且自身沖擊隨著時間逐漸衰退,而匯率和大宗商品價格變動對CPI的影響并不顯著。方向上看,雖然匯率貶值可能會帶動CPI環比上升,但是效果非常有限,1%的匯率貶值僅帶動0.02%左右的CPI增速。大宗商品價格亦是如此,參數不顯著且絕對值非常小。劉亞、李偉平和楊宇俊(2008)也得出相近的結論,他們的模型中加入食品價格,并發現食品價格也是主導CPI變動的主要因素。這可能與我國CPI編制中食品項目權重更為突出有關,而且本文的大宗商品是綜合指數,并不僅代表國際食品價格。值得注意的是,國內產出缺口對CPI影響較為顯著,而M2供需缺口卻對CPI沒有顯著影響。當產出缺口為正(或負)時,CPI有上行(或下降)壓力。同時,僅產出缺口在格蘭杰檢測中表現穩定,全部模型都通過了格蘭杰檢測,是引發CPI變動的格蘭杰原因。這也部分解釋了,2021年下半年以來,國際大宗商品價格節節上升,我國CPI卻持續低于預期,主要還是需求太弱了。至于貨幣影響較小,可能與前文所述邏輯相似,即我國的貨幣政策以刺激投資為主,帶動PPI上漲,而PPI到CPI的傳導自2012年以后幾乎失效。雖然本文未列出匯率部分結果,但是匯率呈現較強的自相關(系數為正,羊群效應),滯后兩期的產出缺口會顯著正向影響匯率表現,其他均不顯著。

再看PPI結果(見圖表18)。PPI較CPI存在更強的自相關性。不同的是,不管是否包含新冠疫情期間的樣本,滯后一個月的匯率變動均會顯著影響PPI增速,具體表現為1%的升值會帶動PPI增速下降0.05至0.12個百分點,說明匯率對PPI的傳導效應顯著強于CPI。這與第一部分的數據特征相符。此外,國際大宗商品價格的輸入型通脹對PPI影響也更大更顯著。值得注意的是,在包含新冠疫情樣本后,產出缺口對PPI的影響變得不再顯著,且效果更小。2008年四萬億元基建和2016年棚改都是我國政策發力帶動PPI上行,為全球經濟走出低迷做出較大貢獻。這次,雖然我國仍出力不少,為疫情期間的全球供需平衡做出巨大努力,但是全球的供給端通脹沖擊和中美經濟錯位使得近兩年數據屢屢“打架”,第二大經濟體的產出負缺口(需求不足)并未緩解全球通脹壓力。比較有趣的是,雖然M2供需缺口對PPI影響并不顯著,但是通過了格蘭杰檢測,即M2供需缺口是PPI的格蘭杰因素。此外,格蘭杰檢測顯示,匯率、產出缺口和大宗商品價格均是我國PPI的格蘭杰原因。匯率部分結論與CPI相同。

此外,CPI和PPI的結果還有兩點啟示:一是穩增長加碼和經濟升溫后,CPI通脹壓力將會上升,而在寬松貨幣環境帶動下,PPI的韌性也會有所加強。如果PPI對CPI的傳導有所改善,大宗商品價格居高不下,國內通脹壓力可能會在未來某個時間集中爆發。因而,價格監測不容松懈。二是,如果經濟回到疫情前的常態,PPI結果中的匯率貶值與大宗商品價格回落可能會接近相互抵消,國內經濟或將重回主導PPI的的地位。我們認為內需帶動的PPI漲幅也好于當前國內“類滯脹”格局。

四、主要結論及政策建議

雖然人民幣匯率形成機制經歷了多輪改革,雙邊匯率彈性逐步增加,但是人民幣名義有效匯率仍具有較高的波動性,可以用來實證分析。不管是簡單的經驗規律還是VAR實證分析結果,匯率對PPI的影響較大,傳導更為通暢。同時也說明,若人民幣匯率走低主要是因為美元太強引起的,人民幣多邊匯率跌幅小于雙邊匯率,則人民幣弱勢對PPI的影響有限。而CPI則更多以內為主,國內經濟景氣可能才是影響CPI走勢的主要因素。或者說,匯率對CPI的傳導極其有限。此外,我國貨幣供應對CPI的傳導明顯弱于PPI,可能與我國經濟擅長投資驅動有關。實際上,除了貿易企業以外,內銷企業和國內消費者鮮有關注匯率走勢,部分解釋了匯率對CPI的影響較小。

新冠疫情以來,我國經歷了有數據以來罕見的全球大通脹和國內經濟較快下行的組合。雖然輸入型通脹較大影響了PPI走勢,但是內需不足的問題可能更大,輸入型通脹基本上難以有效傳導至CPI。這可能會進一步影響到國內企業的合理利潤分配,尤其是近兩年國內經濟低迷卻對PPI影響不大。一旦外需較快回落,內需壓力將進一步上升。因此,我們提出以下三點政策建議:

一是保持經濟運行在合理區間,政策提前發力、適時加力。雖然疫情是短期現象,但是要關注“疤痕效應”和永久性影響。不像其他發展中國家,我國CPI以內為主,較少受到匯率影響,也是貨幣政策的優勢。反而是,國內基本面惡化會反噬匯率。

二是保證供給,暢通物流,提高對大宗商品的定價能力。雖然匯率對居民消費價格影響較弱,但是輸入型通脹和匯率變動對貿易企業影響較大,尤其是我國貿易盤子較大,規模居全球第一,貿易從事人員眾多。匯率變動可能會影響貿易企業的財務狀況。同時,由于疫情的特殊性,即便我國內需不足,但是區域間物流堵塞可能會導致通脹分布不均。值得注意的是,經濟不好,在大宗商品定價問題上也會被牽著鼻子走。

三是加強價格監測。未雨綢繆不是壞事。歷史經驗不一定適用于當前的經濟狀況,尤其是我國數據未曾包含全球性供給大通脹。既然穩增長要加碼,就需要做好PPI韌性超預期、經濟升溫和匯率潛在貶值等連鎖反應的準備。而價格的穩定和合理溝通有助于穩定貨幣政策預期。

風險提示:地緣政治風險,國內疫情超預期。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。