意見領袖丨靳毅

1、引言

2022年以來,受資本市場調整的影響,銀行理財產品出現較大凈值波動,成為市場關注的焦點。在“破凈潮”下,市場擔心理財產品將面臨較高的贖回壓力,導致資產端的部分資產遭到拋售,對資本市場產生負反饋效應,進一步影響產品凈值,從而形成理財贖回的螺旋。

理財產品目前破凈情況如何?封閉式產品的到期高峰在哪里?銀行理財在資產端的配置變化對資本市場的影響程度有多大?本文試圖從銀行理財在產品端和資產端的6大變化入手,通過分析銀行理財市場的變局,系統性探討這些變化對資本市場的影響。

2、銀行理財年報里的6大變化

2.1

產品端

(1)變化一:規模同比增速創新高,下半年發力明顯

2021年銀行理財存續規模同比增長3.14萬億元,主要由下半年所貢獻。2021年12月,銀行理財存續規模達到29萬億元,較2020年12月增長12.14%,實現了2018年資管新規落地以來的最快增速,并超過最近三年的年均增速10.5%。

分季度看,2021年的高增速主要由下半年所貢獻,在上半年規模負增長的情況下,下半年規模增長達3.2萬億元。

(2)變化二:網紅產品橫空出世

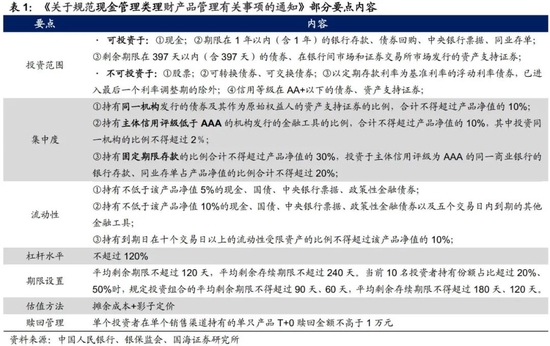

最低持有期產品出道,補位現金管理類產品。最低持有期產品的特點在于,投資者必須持有特定期限(7天-1年不等)后才可贖回,這一產品既滿足了投資者的流動性需求,同時具備更靈活的久期和投資范圍。

因此,在2021年6月《關于規范現金管理類理財產品管理有關事項的通知》出臺、現金管理類產品投資和規模均受到限制的背景下,最低持有期產品作為現金管理類產品的替代品受到投資者的歡迎,2021年7月1日至2022年4月15日銀行理財共發行149只最低持有期產品,占其當前發行總只數的80.1%。

封閉式產品和現金管理類產品規模走勢分化。2021年12月31日,封閉式產品存續余額較2021年中減少0.26萬億元,而現金管理類產品仍處于擴容階段,存續余額較2021年中增長1.51萬億元。

二者的反向變動表明,在2021年第四季度權益市場震蕩的背景下,相較于風險較低、申贖更為靈活的現金管理類產品,期限較長且配置權益資產的封閉式產品較難滿足投資者獲取穩定收益的需求,發行受阻,導致銀行在發行時更多轉向短端產品。

(3)變化三:破凈率提升,封閉式產品面臨贖回壓力

受資本市場調整影響,理財產品破凈率提升。以凈值數據披露率較高的銀行理財子的存續產品為例,2022年以來,受股市表現不佳的影響,理財產品每周破凈率呈上升趨勢,并在三月份的第三周達到最高,當周共有1570只理財子產品的凈值跌破1,破凈率達18.5%。

2022年封閉式產品將面臨較大的贖回壓力。截至2022年4月15日,完整披露到期數據的存續封閉式產品共有15690只(披露比例為74%)。其中61.1%將于2022年到期,28.7%將于2023年到期。

2022年的到期數量高峰出現在5-9月份,這期間將有6232只封閉式產品到期,占所有封閉式產品的39.7%。可見封閉式產品在今年,尤其是二三季度存在較大的到期贖回壓力。

2.2

資產端

(1)變化一:非標萎縮,次級債補位

非標壓降持續,同業存單擴容。在非標資產的壓降壓力下,銀行理財的非標資產持有規模由2021年6月30日的3.75萬億元下降至年底的2.62萬億元,環比下降30.13%,規模進一步壓縮。

同時,銀行理財持有的同業存單規模上行,由2021年6月30日的3萬億元上升至年底的4.34萬億元,環比增加44.67%,擴容趨勢明顯。

次級債成為銀行理財的替代選擇。2021年7月以來,隨著銀行理財規模的增長, 3Y及5Y二級資本債到期收益率出現明顯下降,側面表明銀行理財已經開始增配二級資本債作為受限資產的替代產品。

(2)變化二:基金持倉規模高速增長

公募基金持倉規模迅速增長。截至2021年12月底,銀行理財公募基金配置規模達1.25萬億元,較2021年中大增68.7%,遠超過同期公募基金市場10.5%的增速。

(3)變化三:權益類資產投資回落

銀行理財對權益類資產的直接投資持續下行。2021年底,銀行理財投資權益類資產1.02萬億元,較2021年上半年的1.17萬億元環比下降12.8%,延續了2019年以來的下行趨勢。

同時,如前文所述,銀行理財在2021年下半年轉而大幅增加了對公募基金的投資,表明銀行理財可能更偏向通過間接投資基金的方式增加權益敞口。

3、理財變局如何重構資本市場格局?

3.1

2022年銀行理財的大變局

(1)變局一:理財負債短期化倒逼資產短期化

“固收+”策略產品遭遇贖回,短債類產品跟進。根據微觀調研,銀行理財通常不在期限小于9個月的產品中配置權益敞口,因此“固收+”產品往往以期限較長的封閉式產品為主。

據此分析“固收+”產品的到期情況,如上文數據所示,今年將有61.1%的封閉式產品到期,且主要集中在二、三季度,因此,短期內“固收+”產品也同樣面臨著較大的贖回壓力。

與此同時,如前文所述,短債產品,尤其是最低持有期類產品受到市場的關注和追捧,規模加速擴張。兩類產品之間的區別表明,當前銀行理財的投資者偏好流動性強、收益較為穩定的短期限產品。

長負債期限產品萎縮、短負債期限產品擴容,導致銀行理財在資產端縮久期。為了保證產品流動性和償還能力,應對負債端短期化趨勢,銀行理財在設置產品策略時將會考慮縮短久期,并進行“賣長買短”的操作,從而在資產端形成短期化趨勢。

(2)變局二:“固收+”產品萎縮,權益資產敞口下降

權益資產規模遭遇被動降低和主動壓縮雙重影響。一方面,“固收+”產品規模萎縮,其持有的權益資產規模將被動降低。另一方面,從產品策略的角度,權益市場震蕩,“固收+”產品在資產配置時將主動降低權益敞口。

今年2月春節后至3月中旬,銀行理財每周凈買入債券規模均明顯高于去年同期,側面表明在今年權益市場調整的背景下,銀行理財選擇增加債券投資規模,主動降低權益敞口。

3.2

變局將如何影響資本市場?

銀行理財市場的變局將如何影響資本市場?在探討這個問題前,首先需要明確銀行理財在資產端的投資方向及投資結構。

銀行理財的投資方向包括債券、同業存單、非標準化債權類、權益類資產、公募基金等。從過去三期各類資產投資占比看,信用債、非標、同業存單、現金及銀行存款為其主要配置資產,其中信用債為最主要的配置資產,占總投資規模的比例穩定在50%左右。

(1)利好中短久期信用債

銀行理財在信用債的配置變化會對市場產生明顯擾動。銀行理財配置了較大規模的信用債,截至2021年底持有信用債15.17萬億元,占信用債總規模42.68萬億元的36%,比例相對較高。從歷史上看,銀行理財規模變化對信用利差擾動明顯:在銀行理財規模收縮期,信用利差往往上行。

縮久期行為使銀行“拋長補短”,中短久期信用債迎來機會。在股債市場震蕩、市場短期化配置的趨勢下,現金管理類產品持續擴容,將會利好流動性較高的同業存單。

同時,在銀行理財持續降低權益敞口的背景下,中短久期信用債會受到更多關注,其中3Y城投債及3Y二級資本債的信用利差上升至歷史中位數附近,相對更具配置價值。

(2)利空長久期信用債及可轉債

去年下半年,次級債發行規模及二級債基持有的轉債規模漲幅過快,今年細分品類資產將出現反向演繹。具體來看:

次級債方面,銀行理財可能選擇拋售持有的二級資本債。2021年5Y次級債發行額度較高,二季度和四季度分別達到2663億元及2477.5億元,如前文所述,銀行理財在此期間可能同步增持了較大比例的次級債。

在當前資產端縮久期,且長期二級資本債到期收益率已降至較低水平的背景下,銀行理財可能將選擇拋售這部分次級債以補充流動性。

次級債發行市場供過于求,利空加劇。2022年第一季度共發行二級資本債1987.5億元,遠超去年同期的816.7億元,供給充足。然而在全市場資產配置短期化趨勢下,此類長期信用債的需求受到削弱,導致市場出現供過于求的局面,從而進一步加劇利空。

2021年下半年二級債基規模迅速增長,銀行理財擴容為主要驅動因素之一。二級債基的存量規模由2021年上半年的6578億元迅速增長至年底的10689億元。

從2021年底二級債基的持有者結構看,機構持倉占比達68%,為規模增長的主要貢獻方。其中,根據微觀調研,銀行理財規模擴容帶來的增量相對較大,為二級債基規模增長的主要驅動因素之一。

銀行理財面臨贖回壓力時將導致轉債出現拋售。二級債基持有轉債規模在2021年下半年同步攀升,由上半年的960億元迅速增長至年底的1499億元,占可轉債總市值的比重由13%提升至18%,為2019年以來的最高點。因此,當銀行理財面臨贖回壓力、二級債基遭到賣出時,可能導致轉債出現一定規模的拋售。

(3)對長債和股票影響偏中性

利率債投資規模穩定在較低水平,預計對利率債市場影響較小。2016年至2021年,銀行理財的利率債配置比例始終在7%左右,規模維持在2萬億元左右,較為穩定。投資規模占整個利率債市場規模的比例持續降低,至2021年底僅為2.5%,對利率債市場影響較小。

權益類資產投資規模處于歷史低位,較小的拋售空間對股票市場影響有限。從投資規模看,銀行理財對權益類資產的持倉持續穩定收窄,由2017年底的2.8萬億元降至2021年底的1.02萬億元。從配置比例看,對權益類資產的投資比例由2017年底的9.47%穩定下降至2021年底的3.3%,均已處于歷史低位。

從過往對權益類資產的減持情況看,2019年中至2019年底出現了最大規模的拋售,規模減少0.34萬億元,配置比例降低1.7個百分點。

按此比例計算,若未來受權益市場表現不佳、贖回壓力增大等因素影響,銀行理財繼續出售權益類資產,其最大拋售空間約為0.53萬億元(以2021年底理財產品投資資產規模31.19萬億元為基數),相較于公募基金7.03萬億元(截至2021年12月31日)的持股市值,對股票市場的影響較為有限。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。