意見領袖丨任澤平團隊

事件:3月社會融資規模增量為4.65萬億元,比上年同期多增1.27萬億元。新增人民幣貸款3.13萬億元,預期2.8萬億元,前值1.23萬億元。M2同比增長9.7%,預期9.1%,前值9.2%。

3月金融數據大超預期,主要依靠政府債券、表外融資、短期沖量,居民和企業中長期信貸需求仍然疲弱,主因疫情反復、房地產銷售下滑、就業形勢嚴峻等。

在不確定性加劇的當下,更需要理性深入思考,抓主要矛盾,穩增長大于對輸入性通脹、美聯儲加息、中美利差收窄、資本流出、外匯貶值等的擔憂,經濟增長前景改善這些次要矛盾將迎刃而解。

穩增長不能只靠政府財政擴張,關鍵是房地產軟著陸、提振民營經濟信心、呵護中小企業、發力新基建,帶動制造業和民營企業投資,修復融資需求。

對于穩增長的發力點,一花獨放不是春,百花齊放春滿園,不能只靠政府專項債發力,要提振市場信心、促進房地產軟著陸、加大對實體經濟尤其中小企業支持力度等,實現寬信用的乘數效應。

1、2022年3月金融數據呈現以下特點:

1)3月存量社融同比增長10.6%,較上月增長0.4個百分點。新增社會融資規模4.65萬億元,較上年同期大幅增加1.27萬億元。新增社融總量企穩回升,主因政府債發力,表外融資回暖。

2)金融機構口徑信貸增速11.4%,與上個月持平。企業貸款方面,短貸與票據明顯多增、中長期貸款小幅多增,居民貸款方面,短期、中長期貸款均少增。

3)M2增速9.7%,較上月上升0.5個百分點,M1增速4.7%,與上月持平。M2與M1剪刀差擴大,反映實體經濟活躍度不足。

4)從近期政策導向看,政策頻繁釋放穩增長信號,穩地產、擴財政、寬貨幣、寬信用。

地產政策方面,房地產是周期之母,房地產穩,則經濟穩。房地產產業鏈長、覆蓋面廣,關系到居民購房信心、上下游投資和地方財力。今年以來,全國已有超80個城市放松了房地產調控政策,但3月30大中城市商品房成交面積同比下降47.33%,成交套數下降47.36%,穩地產政策仍需發力。

財政政策方面,今年已出臺的財政政策包括擴大財政支出、增加基建投資、減稅降費、實施大規模留抵退稅等。但要注意,減稅退稅以企業有稅基為前提,當前很多中小企業沒有現金流入,可能存在“無稅可抵”的現象;增加基建投資、支持企業投資、提振市場信心等具有寬信用的乘數效應。

貨幣政策方面,去年四季度到今年初,降準降息,銀行信貸額度充足,但居民購房和實體經濟融資需求不足。4月6日國常會提出“要適時靈活運用再貸款等多種貨幣政策工具,更好發揮總量和結構雙重功能,加大對實體經濟的支持”。央行貨幣政策委員會一季度例會強調“加大穩健的貨幣政策實施力度”“優化央行政策利率體系”“著力穩定銀行負債成本”。

5)展望未來,穩增長大于防通脹和穩外匯,貨幣政策將加碼“寬貨幣+寬信用”力度。

當前經濟的主要矛盾仍是“穩增長”,關鍵是房地產軟著陸、保市場主體、保就業。美聯儲加息縮表、中美利差倒掛、物價等因素擾動,貨幣政策仍堅持“以我為主”。

降準降息等總量政策對于提振市場信心仍有必要,關注4月15日MLF到期后續操作。

相比于寬貨幣,寬信用或許更為重要,央行新工具有望落地。國常會重點提及“提升對新市民的金融服務水平”“設立科技創新和普惠養老兩項專項再貸款,人民銀行對貸款本金分別提供60%、100%的再貸款支持”。定向再貸款等結構性支持工具有望落地。

2、3月存量社融增速10.6%,較上月增長0.4個百分點,新增社融企穩回升

3月存量社融規模325.64萬億元,同比增長10.6%,較上月提高0.4個百分點。新增社會融資規模4.65萬億元,較上年同期大幅增加1.27萬億元。

新增社融總量企穩回升,供給端,年初銀行信貸額度充足,疊加政策放松并購貸等限制,銀行加大信用派生;需求端,主要依靠地方政府發債、大型國有企業融資需求修復等,但由于房地產風險釋放,銀行對民營企業、中小企業風險偏好較低。

從社融結構來看,政府債券、表外融資發力明顯,信貸修復。

1)表內信貸多增,總量修復、結構表現仍不佳。3月社融口徑新增人民幣貸款32328元,同比多增4817億元,主因票據融資、企業短貸支撐。

2)表外融資回暖。3月表外融資增加133億元,同比多增4262億元。其中,新增未貼現票據增加286億元,同比大幅多增2582億元,3月銀行結束大幅票據沖量行為,月末票據利率上行,企業貼現意愿下降導致未貼現票據增加。新增信托貸款減少259億元,同比大幅少減1532億元,主因本月信托發行規模回暖,疊加去年同期受監管影響的低基數效應。委托貸款增加106億元,同比多增148億元。

3)財政靠前發力,政府債券融資大幅多增。3月政府債券凈融資7052億元,同比多增3921億元。一季度以來,共發行新增專項債規模1.3萬億元,約占1.46萬億元提前批額度的89%,高于2019年和2020年同期的82%和83%。按照國常會要求,為擴大有效投資,今年下達的專項債額度將在9月底前發行完畢,預計二三季度迎來專項債發行高峰。

4)直接融資方面,企業債券與股票融資同比小幅多增。3月企業債券凈融資3894億元,同比多增87億元。基建發力帶動企業相關配套融資,從結構上看,城投債融資持續發力,地產債融資邊際回暖。3月新增股票融資985億元,同比多增175億元,3月國內股市呈現下行態勢。

3、金融機構口徑信貸增速止跌,但結構仍然不佳,企業和居民中長期貸款需求不足

總量上,3月金融機構口徑信貸余額同比增速為11.4%,與前值持平。3月金融機構口徑新增人民幣貸款3.13萬億元,同比多增4000億元。貸款增速同比繼5個月連續下降后止跌。

企業貸款方面,短貸與票據明顯多增、中長期貸款小幅多增。3月新增企業貸款2.48萬億元,同比多增8800億元。短期貸款、中長期貸款、票據融資同比分別多增4341億元、148億元、4712億元。代表企業真實融資需求的中長期貸款繼上月大幅少增后本月轉為小幅多增,短期貸款與票據維持大幅多增,整體來看企業融資總量企穩但結構難言改善,企業真實融資需求仍待提振。

居民貸款方面,短期、中長期貸款均少增。3月新增居民貸款7539億元,同比少增3940億元。其中,短期貸款新增3848億元,同比少增1394億元,3月疫情多發,供應鏈受阻,對居民短期消費造成直接沖擊,服務業PMI指數環比下降3.2個百分點至48.4%,3月乘用車零售同比增速跌幅擴大至-10.5%。3月居民中長期貸款新增3735億元,同比少增2504億元,3月30大中城市商品房成交面積同比下降47.33%,成交套數下降47.36%,下降幅度持續走擴。盡管多地房地產限售政策放開,但受疫情和市場情緒影響,房地產銷售市場回暖尚需時間。

4、M2增速9.7%,較上月上升0.5個百分點,M1增速4.7%,與上月持平。M2與M1剪刀差擴大,反映實體經濟活躍度不足。

1)企業存款和居民存款同比分別多增9221億元、7623億元。主因為資本市場震蕩環境下投資者落袋為安、減稅降費、財政支出加快導致居民收入增加。

2)新增財政存款減少8425億元,同比多減3571億元。3月是公共預算支出大月,財政存款加速向居民、企業存款轉化。

3)非銀金融機構存款減少6320億元,同比多減3040億元。3月資本市場經歷大幅波動,股債雙殺,基金、銀行理財等產品遭遇贖回潮,非銀存款向居民、企業存款轉化。

穩增長>防通脹——點評3月物價數據

3月CPI同比上漲1.5%,預期1.3%,前值0.9%;3月PPI同比上漲8.3%,預期8.1%,前值8.8%。

1 穩增長>防通脹

疫情頻發、地緣動蕩、房地產低迷增加當前經濟下行壓力,要把穩增長放在更加突出位置。3月國內疫情擴散,顯著影響工業生產和服務業活動,制造業和服務業PMI回落榮枯線以下。3月30大中城市商品房銷售套數和面積同比均為-48.5%,腰斬式下滑。

穩增長迫切性推升,防通脹更多需關注供應環節。

面對當前局勢,貨幣政策更多“以我為主”,對穩增長、穩就業的目標考慮優先于對美聯儲加息、輸入性通脹的考慮。穩增長措施有望加碼加快,具體措施包括新基建投資、房地產軟著陸、寬貨幣寬信用、降低利率、退稅減稅等。

3月29日國常會強調“穩定經濟的政策早出快出,不出不利于穩定市場預期的措施”。

4月6日國常會強調“把穩增長放在更加突出的位置,統籌穩增長、調結構、推改革,穩住宏觀經濟大盤”,“各部門要針對形勢變化抓緊研究政策預案,及時出臺有利于市場預期穩定的措施”。

4月8日經濟形勢專家和企業家座談會強調,“著力穩增長,保持經濟運行在合理區間主要是穩就業、穩物價”,“政策舉措要靠前發力、適時加力,已出臺的要盡快落實到位,明確擬推出的盡量提前,同時研究準備新的預案”。

我們維持2021年底提出的,2022年宏觀經濟關鍵詞是:穩增長、寬貨幣、新基建、軟著陸、提估值。

未來關注四大方向:受益于穩增長的、受益于困境反轉的、受益于政策友好的、受益于抗通脹的。

2 3月物價數據:輸入性通脹、通脹傳導

3月物價數據顯示,CPI漲幅擴大,PPI同比雖有回落、但環比邊際上漲。輸入性通脹顯現,通脹在消費部門傳導。

1)3月PPI同比回落、環比上漲,輸入性通脹顯現。

PPI同比上漲8.3%,漲幅比上月回落0.5個百分點;環比由上月漲0.5%轉為上漲1.1%。

從結構看,出廠價格同比上漲8.3%,環比上漲1.1%;購進價格同比上漲10.7%,環比上漲1.3%。

3月PMI主要原材料購進價格指數和出廠價格指數分別為66.1%和56.7%,分別比上月上升6.1和2.6個百分點。

2)原油、天然氣、小麥等國際大宗商品價格大漲,向國內的輸入性影響在3月物價數據中逐步開始體現。

在3月份CPI 1.5%的同比漲幅中,去年價格變動的翹尾影響約為0.4個百分點,新漲價影響約為1.1個百分點。

在3月份PPI 8.3%的同比漲幅中,去年價格變動的翹尾影響約為6.65個百分點,新漲價影響約為1.65個百分點。

受國際小麥、玉米和大豆等價格上漲及國內疫情影響,面粉、食用植物油、鮮菜和雞蛋價格分別環比上漲1.7%、0.6%、0.4%和0.3%。

3)俄烏沖突加劇,造成全球供應鏈危機、供需缺口拉大,給疫情期間本就居高不下的通脹形勢雪上加霜。

俄羅斯是世界重要的能源、礦產和糧食出口國,烏俄沖突對能化、有色、農產品價格影響較大。俄羅斯石油、天然氣、煤炭出口量分別占全球11.4%、8.3%、17.8%,銅、鋁、鎳全球出口占比約4%、6%、7%,烏俄雙方合計大麥、小麥、玉米出口全球占比分別約30%、32%、19%。

俄烏沖突主要影響原油、天然氣和農產品。原油是工業的血液、也是通脹之母;原油上漲導致油價及工業原材料價格走高,從而引發通脹。原油價格波動直接影響以原油為原材料的石化工業、交通運輸業、冶金工業和采掘工業。成品油價格波動影響以其為原料的化工產品,以及直接消耗成品油的交通運輸業、冶金工業、采掘工業和建材工業。

4)通脹傳導,能源PPI持續向CPI傳導。3月CPI同比上漲1.5%,漲幅比上月擴大0.6個百分點;環比為上漲0.6%,與上月持平。

從結構看,非食品價格影響繼續擴大,食品價格的負向拖累收窄。3月非食品價格影響CPI上漲約1.77個百分點。3月食品價格影響CPI下降約0.28個百分點。非食品項價格同比正增支撐CPI,主要是受到國際原油價格、通脹在消費部門傳導等因素影響。

5)豬周期進入震蕩筑底階段,2022年中期有望企穩。

當前大企業加速出欄,產能去化預期正在落地,后續豬價有反彈空間。3月大企業集團加速出欄,生豬銷售量增價減。上市豬企3月銷量增加。溫氏股份、牧原股份和新希望銷量同比分別增143.63%、111.30%、67.1%。銷售價格有所下滑,豬價二次探底。

未來生豬價格主要觀察四個關鍵變量,分別是:產能拐點、產能去化時間、豬糧比和大企業利潤。當前豬糧比位于歷史低位,在此比價下養殖利潤侵蝕,養殖戶持續性擴產意愿已經不足。未來豬價大幅上行需要看到存欄自高點下滑以及持續一段時間的超預期產能去化,這在歷史來看往往需要2-3個季度。

3生豬:大企業加速出欄,等待探底后反彈

大企業集團加速出欄,生豬銷售量增價減。上市豬企3月銷量增加。溫氏股份、牧原股份和新希望銷量同比分別增143.63%、111.30%、67.1%。銷售價格有所下滑,豬價二次探底。

預計本輪豬周期中,豬價對CPI的負向拖累在下半年逐步得到緩和。當前大企業加速出欄,產能去化預期正在落地,后續豬價有反彈空間。

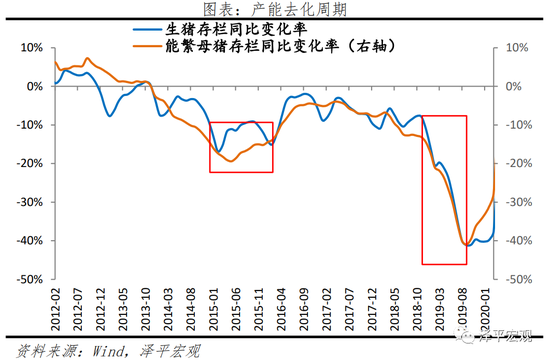

“豬周期”是生豬生產和豬肉銷售過程中的價格周期性波動。一輪完整的豬周期往往歷時3-4年,這是由能繁母豬生長、繁育和仔豬的育肥、上市周期決定。從豬仔成為后備母豬約需7個月達到可繁殖狀態,生產一胎包含妊娠、哺乳和空懷期在內約需要5個月左右,豬仔再經過1-2個月的保育期和5-6個月的育肥期可出欄。因此,從補欄母豬到增加豬肉供應約需18個月左右,一輪豬周期約3年左右。

本輪豬周期是從2018年年中開始進入上行階段;2019年四季度價格到達高點;2020年價格維持相對高位震蕩;2021年初價格開啟下行。2021年11月至今,豬價邊際企穩,同比負向拉動收窄。22省市平均生豬現貨價格從2021年2月高點36000元/噸附近最低降至2021年10月的10800/噸,生豬期貨價格亦從2021年2月相對高點28000元/噸附近最低降至10月的11500/噸。生豬現貨價格從高點最大下降幅度約達70%,生豬期貨價格從高點最大下降幅度約60%以上。2021年11月開始,豬肉價格企穩,邊際反彈。

生豬和能繁母豬的存欄量達歷史高位,兩年的存欄和出欄缺口極大得到緩和。此輪豬周期之前,我國每年累計生豬出欄量約在7億頭左右,在非洲豬瘟影響下,2019、2020兩年生豬累計出欄分別僅5.4億、5.2億頭,出欄缺口約達2億頭。在非洲豬瘟逐漸緩解、環保限產政策有所放松、豬周期價格上漲促進散戶加大養殖力度、規模化機械化養殖產能加速上馬等多重因素影響下,2020年下半年到2021年初,我國生豬出欄加速上升。2021年生豬出欄共6.7億頭,年度出欄缺口得到大幅緩和。

未來一段時間,生豬價格主要觀察以下四個關鍵變量:

1)產能拐點。未來從高點下行。當前生豬產能絕對量仍接近歷史高位。產能一是整體生豬存欄絕對值,二是能繁母豬存欄絕對值,都在歷史高位附近。當前生豬存欄約4.5億頭,能繁母豬存欄約4300萬頭,接近上輪豬周期2012-2013年存欄高點。

2)產能去化時間。快速去化往往需要2-3個季度。從歷史豬周期看,2014年和2018年開始的兩輪豬周期都是經歷了2-3個季度的快速產能下降才開啟價格大幅上行,其中能繁母豬產能的同比降幅連續多個月維持在-20%以上,產能快速去化,也給豬價上行創造了空間。

3)豬糧比。當前豬糧比低位壓制產能擴張意愿,未來看養豬產能壓減、提振豬肉價格。2021年6月豬糧比跌破5,進入一級預警區間。2021年10月,豬糧比達到本輪周期最低點3.93,近期豬糧比雖邊際有所緩和,但仍持續處于歷史低位區間。豬糧比維持相對低位,會侵蝕養殖利潤,對后續產能持續擴張形成壓制。

4)大企業利潤影響產能去化預期。牧原股份、新希望、溫氏股份等大型企業由于其本身存在的批量化科技養殖優勢,在上一輪豬周期價格高點利潤兌現,2019年凈利潤分別達63億、144億、61億,2020年凈利潤分別達274億、74億、58億。兩年利潤累計超過過去多年經營利潤,或將影響在本輪周期中,大企業對價格敏感性降低,影響去產能預期。

綜合來看,未來豬價上行需要看到存欄自高點下滑以及持續一段時間的產能去化,這在歷史來看往往需要2-3個季度。

4 CPI:同比1.5%,通脹在消費部門傳導

CPI環比持平,同比漲幅擴大。3月CPI同比上漲1.5%,漲幅比上月擴大0.6個百分點;環比為上漲0.6%,與上月持平。3月扣除食品和能源價格的核心CPI同比上漲1.1%,保持穩定。

從結構看,非食品價格影響繼續擴大,食品價格的負向拖累收窄。3月非食品價格影響CPI上漲約1.77個百分點。3月食品價格影響CPI下降約0.28個百分點。

非食品項價格同比繼續正增,支撐CPI。

非食品同比漲2.2%,漲幅比上月擴大0.1個百分點,影響CPI上漲約1.77個百分點。本月非食品項價格繼續增長,主要是受到國際原油價格、通脹在消費部門傳導影響:

一是受國際能源價格上漲影響,3月汽油、柴油和液化石油氣價格分別同比上漲24.6%、26.9%和27.1%,較2月6.2%、6.7%和1.3%水平大幅上揚。汽柴油價格對CPI居住中的水電燃料子項和CPI交通通信中的交通工具燃料子項影響較大,本月交通通信環比上漲達1.6%,同比上漲達5.8%,同比漲幅較上月擴大0.2個百分點;水電燃料子項環比上漲達0.7%,同比上漲達4.3%。

二是通脹在消費部門傳導。工業消費品價格同比上漲3.5%,漲幅比上月擴大0.4個百分點。服務價格同比上漲1.1%。教育文化娛樂、醫療保健、其他用品及服務價格分別上漲2.6%、0.7%、2.1%,其中醫療保健、其他用品及服務環比上漲達0.1%、1.0%。

多個食品項分項價格明顯回升。

食品項同比下降1.5%,降幅比上月收窄2.4個百分點,影響CPI下降約0.28個百分點。本月食品項價格變動結構主要是受以下兩方面影響:

一是豬價同比降幅收窄。3月豬肉價格同比下降41.4%,降幅比上月收窄1.1個百分點,總體影響CPI下降約0.83個百分點。較2月影響CPI下降約0.95個百分點有所收窄。

二是疫情影響生產運輸,部分食品價格邊際擾動。鮮菜、蛋類、鮮果、水產品、糧食價格同比分別上漲17.2%、7.0%、7.0%、4.2%、2.0%,影響CPI上漲約0.37、0.04、0.09、0.08、0.04個百分點。

5 PPI:同比上漲8.3%,輸入性通脹沖擊

PPI同比高位震蕩,環比上漲。本月PPI同比上漲8.3%,漲幅比上月繼續回落0.5個百分點;環比上漲1.1%,漲幅擴大0.6個百分點。其中,出廠價格同比上漲8.3%,環比上漲1.1%;購進價格同比上漲10.7%,環比上漲1.3%。

輸入性通脹沖擊。俄烏沖突加劇美歐通脹形勢,美國通脹創40年新高。受過去兩年無上限QE、大宗商品供求缺口、供應鏈恢復緩慢等因素影響。2月,美國CPI同比7.9%,創40年新高,PPI同比增長10.0%,大超市場預期。英國CPI同比達6.2%,創30年新高;德國CPI、PPI同比分別達5.1%、25.9%。

購進價格看,多類原料價格邊際上行。3月燃料動力類、有色金屬材料電線類、化工原料類環比漲幅分別達3.9%、2.1%、1.6%。

出廠價格看,能源和金屬類,漲幅有所擴大。石油和天然氣開采業同比上漲47.4%,擴大5.5個百分點;石油煤炭及其他燃料加工業上漲32.8%,環比上漲7.9%;有色金屬冶煉和壓延加工業同比上漲18.3%,環比上漲2.7%。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。