意見領袖丨靳毅

對利率債市場而言,本輪疫情推遲了“寬信用”的到來,卻屬于階段性利好。其中,債市投資者可能最關心的問題是,當前疫情帶來的交易窗口,能持續多長時間?對此,我們將從失業率與央行行為的角度出發,進行分析。

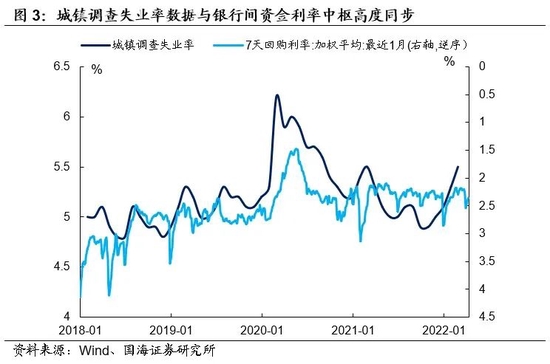

對比月度城鎮調查失業率數據,與銀行間資金利率中樞,我們可以發現:央行短期貨幣操作,與失業情況變動高度一致,從而導致債市利率的短期波動,也與失業率情況基本一致。因此判斷本輪債市的交易窗口有多長,關鍵在于判斷本輪失業率上行頂點的出現時間。

從全國新冠肺炎疫情每日新增病例數據(確診+無癥狀)來看,目前確診數字的頂峰還未出現,但在嚴格的防控措施下,增長速度已經開始放緩,4月份看到本輪疫情確診數字的頂點,將會是大概率的事情。

但是,疫情的頂點并非失業率的頂點。從縱向對比歷史與橫向對比其他地區對比來看,就業數據的好轉,要等到疫情防控措施全面取消之后。因此即使本輪疫情頂部在4月中旬出現,防控措施的取消與失業數據的見頂,最快也要到5月份。

因此對于債市而言,5月底前短期資金面的寬松,無疑為債市打開了階段性交易窗口,利率中樞下探并維持在低位。在就業情況未得到好轉之前,這一交易窗口不會關閉。但需要注意的是,近兩周以來“貨幣政策進一步寬松”的預期,已經在債市中部分演繹,當前利率僅較1月低點高出8BP左右,意味著盡管后續仍有博弈空間,但賠率已經不大。

同時這也提醒債市投資者,相比于關注疫情數字的頂點,關注就業數據以及各地防控措施的進展節奏,對于債市投資而言可能更為重要。

1、疫情之下,債市的窗口期有多長?

2022年春季“新冠”疫情的突然爆發,無疑打亂了今年“穩增長”的節奏。根據我們在4月5日報告《疫情對經濟的影響有多久?》中的分析,本輪疫情對居民消費的沖擊大概持續4-5個月,對基建投資的制約持續2個季度左右,從而帶來相對應的經濟下行壓力。

但對利率債市場而言,本輪疫情推遲了“寬信用”的到來,卻屬于階段性利好。其中,債市投資者可能最關心的問題是,當前疫情帶來的交易窗口,能持續多長時間?

對此,我們將從失業率與央行行為的角度出發,進行分析。

1.1

保障就業,央行的優先目標

央行的貨幣政策目標是多樣的,例如穩定物價、保障就業、經濟增長、平衡國際收支與防范匯率風險等。其中,保障就業并維護社會穩定,可能是優先級相當高的目標。

關于這一點,我們可以從月度城鎮調查失業率數據,與銀行間資金利率中樞的對比中,發現端倪。

可以發現,當失業率水平快速上行時,央行通常會通過一系列操作,壓低資金利率中樞,從而托底經濟、保障就業。

2018年以來,比較著名的例子有4個:

(1)2018年7月,受貿易沖突、民企違約潮及大學生畢業季三重因素影響,城鎮調查失業率從上月的4.8%快速上行至當月的5.1%,央行于當月施行定向降準,帶來了資金面的階段性寬松。

(2)2019年1至2月,受出口轉移及春節因素共同影響,城鎮調查失業率從2018年12月的4.8%快速上行至2019年2月的5.3%,央行則于2019年1月實施全面降準,使得2019年春節前后資金面相對寬松。

(3)2020年4月,受海外疫情蔓延、外需下降及國內防控措施的影響,失業率再度邊際惡化,央行加大寬松力度實施定向降準。

(4)2021年春節后央行停止回籠流動性,扭轉了節前債市過度悲觀的預期,從而開啟了2021年二季度后的“債牛”行情,或許與2021年2月失業率的快速上行,也不無關系。

正因為央行在短期內的貨幣操作,與失業率情況高度相關,所以我們可以看到債市利率的短期波動,也與失業率情況基本一致。

因此判斷本輪債市的交易窗口有多長,關鍵在于判斷本輪失業率上行頂點的出現時間。

1.2

本輪失業率上行至何時?

從全國新冠肺炎疫情每日新增病例數據(確診+無癥狀)來看,目前確診數字的頂峰還未出現,但在嚴格的防控措施下,增長速度已經開始放緩,4月份看到本輪疫情確診數字的頂點,將會是大概率的事情。

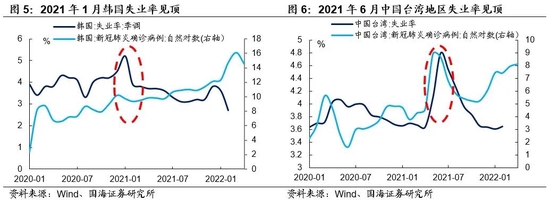

但是,疫情的頂點并非失業率的頂點。由于在疫情逐步緩解的過程當中,相關防控措施仍將維持,使得防控措施對經濟及就業的負面影響,仍將繼續加深。

例如在2020年武漢疫情中,3月中旬湖北全省新增病例已經“清零”。但直到4月初,疫情中心武漢才逐步解封,使得2020年4月份失業數據又邊際惡化。

橫行對比2020年以來,中國周邊地區的疫情與失業情況,也可以發現失業率滯后于疫情數字的現象。例如2020年12月韓國爆發新一輪疫情,2021年1月失業率登頂;2021年5月中國臺灣地區爆發疫情,2021年6月臺灣地區失業率登頂。

但在相關地區于2021年下半年選擇“共存路線”,逐步撤銷防控措施后,就業情況便對新一輪疫情數字不再敏感。

同時,考慮到中國大陸的疫情防控措施相較于周邊地區更加嚴格,疫情緩解后防控措施取消的速度更慢,因此失業數據頂部可能滯后于疫情頂部更長時間。

所以綜合來看,即使當前防控措施得力,使得疫情頂部在4月中旬出現,防控措施的取消與失業數據的見頂,最快也要到5月份。

2、總結

對于央行而言,5月底前就業形勢的逐步惡化,將促使央行短期內更多地投放流動性,呵護資金面以托底經濟。

而對于債市而言,短期資金面的寬松,無疑為債市打開了階段性交易窗口,利率中樞進一步下探并維持在低位。在就業情況未得到好轉之前,這一交易窗口不會關閉。但需要注意的是,近兩周以來“貨幣政策進一步寬松”的預期,已經在債市中部分演繹,當前利率僅較1月低點高出8BP左右,意味著盡管后續仍有博弈空間,但賠率已經不大。

同時這也提醒債市投資者,相比于關注疫情數字的頂點,關注就業數據以及各地防控措施的進展節奏,對于債市投資而言可能更為重要。

風險提示“新冠”疫情超預期、貨幣政策不及預期、疫情防控政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:吳宇迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。