文/意見領(lǐng)袖專欄作家 程實(shí)、高欣弘

“居高聲自遠(yuǎn),非是藉秋風(fēng)。”近期受政策利好影響,資本市場信心大幅提振,但北向資金的進(jìn)出方向仍有反復(fù),表明外資的疑慮可能尚未完全消除。從歷史經(jīng)驗(yàn)看,除了在美元流動(dòng)性危機(jī)時(shí)外資無差別回流的極端情形,過去外資大幅流出中國股市一般是為了獲利了結(jié)或賣出止損,而基于特定事件的恐慌性流出一般在月內(nèi)就能恢復(fù)。在當(dāng)前中國股市整體估值較低且近一年波動(dòng)性較小的情形下,外資呈現(xiàn)凈流出實(shí)屬特別,不過流出資金占外資累計(jì)凈買入僅為3.6%,或預(yù)示著僅部分外資的配置邏輯發(fā)生轉(zhuǎn)變。

當(dāng)前從政策層傳遞的信號(hào)來看,上一階段導(dǎo)致外資大規(guī)模流出的風(fēng)險(xiǎn)因素已基本釋放,外資對(duì)中國資產(chǎn)的信心將隨著實(shí)際舉措的展開逐步修復(fù),后續(xù)外資進(jìn)出的關(guān)注焦點(diǎn)將轉(zhuǎn)移至美聯(lián)儲(chǔ)加息周期的開啟與地緣政治風(fēng)險(xiǎn)的演化。我們認(rèn)為,這兩大因素對(duì)中國股市的影響較小,而將更多減緩?fù)赓Y向中國債市流入的速度,從而使人民幣匯率小幅承壓。

此次外資流出中國股市的現(xiàn)象較為特別,但流出資金規(guī)模仍處于可控范圍

國際金融協(xié)會(huì)(IIF)數(shù)據(jù)顯示,自互聯(lián)互通機(jī)制開放以來,中國資本市場對(duì)外開放程度顯著提升,外資流入境內(nèi)股市和債市的長期趨勢(shì)明顯,僅在少數(shù)月份下出現(xiàn)凈流出。從歷史經(jīng)驗(yàn)可見,除了2020年3月全球美元流動(dòng)性危機(jī)時(shí)外資無差別回流的極端情形,其他時(shí)間外資流出中國股票市場大多為獲利了結(jié)或者賣出止損(如圖1所示)。

比如在2019年4~5月以及2020年9月,外資大幅流出中國股市之前,均出現(xiàn)了估值的陡峭上升。在2015年7~9月,A股前期經(jīng)歷了大幅的波動(dòng),外資則是出于賣出止損的目的流出中國股票市場。如果是基于特定事件的恐慌性流出(比如2018年中美貿(mào)易沖突和2021年中概股問責(zé)法案出臺(tái)期間),在月內(nèi)基本都能重新恢復(fù)流入。這也意味著外資逐利屬性強(qiáng),在中國股票估值上升空間較大的情形下,外資加倉中國的意愿一般都會(huì)較為強(qiáng)烈。

而在今年3月11日和3月18日兩周,外資流出中國股市合計(jì)超過100億美元,規(guī)模僅次于2020年全球流動(dòng)性危機(jī)期間以及2015年A股集中大幅下挫時(shí)期。圖1顯示,無論是A股還是海外的中國概念股票,當(dāng)前估值均處于較低位置且近一年波動(dòng)性較小,因而此次外資的持續(xù)凈流出是相對(duì)特別的現(xiàn)象,尤其是在被動(dòng)型基金依舊保持凈流入的情形下。這或許代表著在當(dāng)前局勢(shì)下,部分主動(dòng)型外資基金并非以往短暫的恐慌性流出,而是逐利為主的配置邏輯發(fā)生變化,由此回歸對(duì)中國的長線投資還需靜待時(shí)日觀察。

不過值得注意的是,此次外資流出資金的規(guī)模比較有限,無法代表外資的整體意愿。截至3月23日,北向資金成交凈賣出超過600億元,規(guī)模與歷史最高的2020年3月相近,但當(dāng)前外資在A股的投資整體規(guī)模較彼時(shí)增長50%有余,經(jīng)計(jì)算凈流出的金額占比僅為總量的3.6%,且自3月16日金融委會(huì)議以來凈流出速度已經(jīng)逐步放緩。相較之下,2015年7月外資因止損賣出314億元,由于中國資本市場對(duì)外開放程度較低,占到當(dāng)時(shí)外資累計(jì)買入規(guī)模的25.8%。

美聯(lián)儲(chǔ)加息周期重啟與地緣政治動(dòng)蕩風(fēng)險(xiǎn),將繼續(xù)影響外資流動(dòng)方向

從近期金融委和國常會(huì)的幾次發(fā)聲看,政策已開始著力穩(wěn)經(jīng)濟(jì)穩(wěn)預(yù)期。國常會(huì)在五項(xiàng)重點(diǎn)舉措中特別提到“要繼續(xù)做好穩(wěn)外貿(mào)穩(wěn)外資工作,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定,保持國際收支基本平衡”。中美關(guān)系也在同步緩和,證監(jiān)會(huì)正積極與SEC溝通海外上市的相關(guān)事宜,防范中概股退市的潛在風(fēng)險(xiǎn)。至此,我們認(rèn)為上一階段導(dǎo)致外資大規(guī)模流出的風(fēng)險(xiǎn)因素已基本釋放,外資對(duì)中國資產(chǎn)的信心將隨著實(shí)際舉措的展開逐步修復(fù)。但我們?nèi)孕枰P(guān)注后續(xù)可能影響外資流出中國資本市場的兩大因素。

第一是美聯(lián)儲(chǔ)加息周期的重啟。美聯(lián)儲(chǔ)加息往往伴隨新興市場國家股票市場的緊縮恐慌,而中國則更多表現(xiàn)為債券市場受到波及。在2005年和2018年美聯(lián)儲(chǔ)密集加息期間,外資流入新興市場國家速度明顯放緩。2005年,美聯(lián)儲(chǔ)年內(nèi)連續(xù)加息8次,利率上調(diào)達(dá)200bp,當(dāng)年外資流入新興市場國家的月度平均值僅為69億美元,相較2005年1月至2022年2月的長期表現(xiàn)明顯下降,股債均出現(xiàn)不同程度的流出。2018年美聯(lián)儲(chǔ)加息4次,利率上調(diào)100bp,在此情形下,新興市場國家債券市場的外資流入仍保持相對(duì)穩(wěn)定,而股票市場外資流入的月度平均值大幅下降至16億美元。在此期間,盡管外資流入中國的速度也同步放緩,但與新興市場國家相反,中國股市流入保持穩(wěn)定,債市流入?yún)s較往常明顯減少。這可能緣于外資流入仍然以購買我國國債為主,在中美利差收窄過程中會(huì)出現(xiàn)資本回流。相對(duì)而言,股市體現(xiàn)了中國經(jīng)濟(jì)基本面的內(nèi)生韌性,并不會(huì)因美聯(lián)儲(chǔ)加息單一因素而大幅撤離。

第二是地緣政治沖突的持續(xù)演化。在地緣政治風(fēng)險(xiǎn)較高時(shí),外資傾向于減少對(duì)新興市場國家的資產(chǎn)配置,中國資本市場也會(huì)受到一定影響。近二十年來,在2005年7月倫敦爆炸發(fā)生期間,當(dāng)月新興市場國家債券市場外資凈流出173億美元,而股票市場受到影響較小,仍有113億元的外資凈流入。2015年末巴黎恐怖主義襲擊發(fā)生后,外資撤離新興市場國家態(tài)勢(shì)明顯,連續(xù)三個(gè)月凈流出且股債均受到波及。

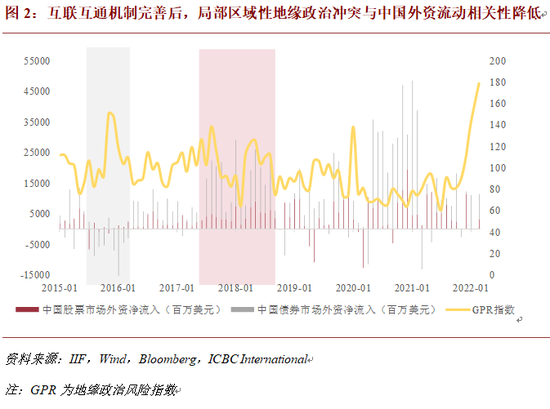

相比之下,中國股市外資的凈流入保持相對(duì)平穩(wěn),而債市凈流出較大,規(guī)模甚至超出新興市場國家整體。但2016年后,局部的地緣政治風(fēng)險(xiǎn)上升不再改變外資對(duì)中國的加倉意愿。(如圖2所示)我們認(rèn)為,在中國資本市場開放初期,不穩(wěn)定不確定因素較多,外資容易受到敏感事件的波動(dòng)而大幅進(jìn)出,而在中國經(jīng)濟(jì)基本面韌性不斷彰顯之后,外資對(duì)中國資產(chǎn)的信心也逐漸增強(qiáng)。值得關(guān)注的是,今年俄烏沖突升級(jí)以來,中國股市罕見地出現(xiàn)較大規(guī)模的外資流出。這表明,相較以往其他區(qū)域性沖突,本次俄烏沖突的影響范圍更廣、程度更深、時(shí)間更長。

后續(xù)外資流出的沖擊或主要體現(xiàn)在債券市場,從而使人民幣匯率小幅承壓

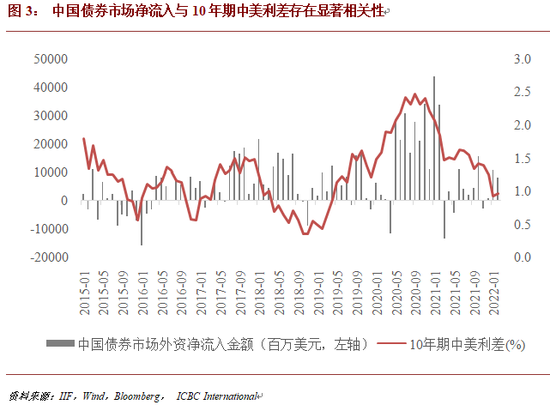

如圖2所示,自2015年“8·11”匯改以來,中國股市的外資進(jìn)出波動(dòng)性顯著小于債市。根據(jù)上述分析,相較股市已經(jīng)出現(xiàn)的恐慌性拋售,未來在美聯(lián)儲(chǔ)加息周期中,中國債市的潛在外資流出更值得警惕,對(duì)人民幣匯率也將產(chǎn)生貶值預(yù)期。歷史數(shù)據(jù)顯示,中國債市外資凈流入與10年期中美利差存在顯著相關(guān)性,而股市流入則與中美利差相關(guān)性較弱。據(jù)美聯(lián)儲(chǔ)加息點(diǎn)陣圖,今年的加息次數(shù)將大概率在2018年的4次到2005年的8次之間,另將盡快推出縮表等緊縮性貨幣政策遏制通脹。

而今年中國宏觀政策以自身經(jīng)濟(jì)周期為驅(qū)動(dòng),偏向于加大力度應(yīng)對(duì)穩(wěn)增長需要,因此中美利差仍有縮窄空間,債券市場的外資流入速度或?qū)⒊掷m(xù)放緩。對(duì)人民幣匯率而言,國際收支差額中的資本與金融賬戶的盈余支撐將會(huì)較去年減弱,但邊際影響有限。圖2顯示,2020年5月至2021年2月是外資集中增持中國債券的時(shí)期,累計(jì)凈流入超過2700億美元,而在2021年3月至今累計(jì)凈流入僅為400億美元左右,海外金融資本大量涌入的效應(yīng)已經(jīng)減弱。從國際收支角度看,2021年金融賬戶的證券投資差額較2020年也明顯下降,因而2021年人民幣匯率強(qiáng)勢(shì)主要由經(jīng)常賬戶盈余驅(qū)動(dòng),而外資流入效應(yīng)的邊際貢獻(xiàn)已經(jīng)縮小,側(cè)面印證今年外資流出對(duì)人民幣匯率的干擾有限。

展望未來,在國際形勢(shì)趨于緩和的情景之下,我們認(rèn)為影響外資進(jìn)出與人民幣匯率的根本因素還需回歸中國經(jīng)濟(jì)基本面。經(jīng)我們計(jì)算,得益于中國經(jīng)濟(jì)的內(nèi)生韌性,中國資本市場外資進(jìn)出的波動(dòng)性顯著低于新興市場國家整體。新冠疫情以來,中國經(jīng)濟(jì)的比較優(yōu)勢(shì)進(jìn)一步凸顯,外資流入EM股票市場的金額中超過90%流向中國。因此,穩(wěn)經(jīng)濟(jì)穩(wěn)預(yù)期有必要作為今年經(jīng)濟(jì)工作的重中之重。

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼