意見領袖丨靳毅

1、引言

2022年以來,在美聯儲加息預期、俄烏沖突,以及國內經濟增長壓力較大等多重因素的影響下,股、債市場均迎來了劇烈的調整,甚至不少銀行理財產品也紛紛破凈。

那么,在這樣的市場環境下,之前備受大家追捧的“固收+”產品表現如何?是否存在一些比較抗跌型的“固收+”產品?這些抗跌型“固收+”產品在持倉表現上又具備哪些特征呢?

2、“固收+”基金整體表現

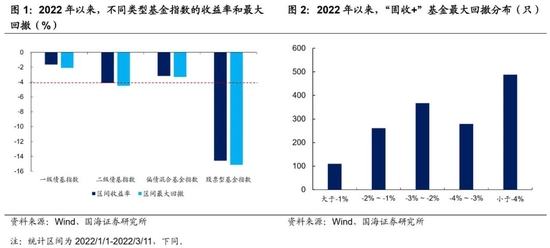

股債市場雙殺下,“固收+”基金整體出現回調,但平均回撤幅度相對可控。統計今年年初以來,不同類型基金指數的區間收益率和區間最大回撤,可以看出,不同類型的“固收+”產品均出現了調整。

但相較于股票型基金指數的回撤水平(-16%左右),一級債基指數、二級債基指數和偏債混合基金指數的最大回撤幅度有限,均保持在-5%以內。

就最大回撤幅度而言,“固收+”基金內部呈明顯分化。若將所有一級債基、二級債基、偏債混合基金,以及部分靈活配置基金(即最近4個季度報告期下,股票持倉均≤40%的靈活配置基金)均劃入“固收+”基金范疇。

截至2021年底,“固收+”基金共有1,505只,合計規模將近2.5萬億元。而統計這1500多只“固收+”基金,今年年初以來的最大回撤,可以發現,區間最大回撤保持在-4%以內的“固收+”基金,共有1017只,占比在65%以上。

從產品類型來看,二級債基的收益率和最大回撤分布更加離散。由于2022年以來,股債市場整體以下跌為主,所以“固收+”基金的區間回報與區間最大回撤呈明顯正相關。

而從產品類型來看,相較于其他類型基金而言,二級債基的區間收益率和區間最大回撤分布均更加離散。這主要是因為在二級債基中,有不少基金會選擇持有轉債,而不同基金在轉債持倉上的分布相差較大。

3、剖析抗跌型“固收+”基金

考慮到二級債基的區間最大回撤更加離散,所以接下來以二級債基為例,來分析如何尋找抗跌型”固收+“基金。

3.1

股性資產倉位

首先,倉位是首要因素,而倉位并不僅僅指股票倉位,而是股票&轉債的倉位。統計分析可以發現,所有二級債基2022年以來的區間最大回撤,與2021年底二級債基的股票持倉占凈值比重,這兩者之間的相關系數為-0.44;而與2021年底二級債基的股票&轉債持倉占凈值比重,之間的相關系數高達-0.87。

所以,如果僅僅是為了降低回撤,那么就可以從低股性資產(股票&轉債)倉位的“固收+”基金中選擇。

不過,低股性資產持倉,在一定程度上意味著收益缺乏彈性。那么,除了通過降低倉位這類直接方式來尋找低回撤基金之外,是否能找到那些保持較高股性資產倉位的同時,仍然維持了較低回撤水平的基金呢?

我們以圖5右上方的這部分基金(擁有較高股性資產持倉,但回撤表現相對較低的二級債基)為基礎池,同時要求基金滿足:1)非定期開放式基金;2)2021年底基金規模合計>3億元;3)2020年之前成立,由此可以得到一個二級債基列表(較高倉位的抗跌型二級債基)。

3.2

轉債持倉特征

為了統計分析上述列表中二級債基的轉債持倉風格,考慮到二級債基并不會披露所有轉債持倉,但是會定期披露持有處于轉股期轉債的情況,因此用二級債基持有的處于轉股期轉債的價格分布,來替代基金整體的轉債持倉風格。

較高倉位的抗跌型二級債基,持有轉債以130元以下的中低價轉債為主,其中大部分基金以110元以下的低價轉債為主。

2021年二季度以來,即使轉債市場整體的價格中樞在抬升,130元及以上的轉債數量占比越來越高,但是上述列表中二級債基持有的處于轉股期轉債,在報告期末的價格水平,仍然主要分布在130元區間以下。這也側面反映這些基金主要通過轉債獲取非對稱博弈收益,而非正股驅動收益。

3.3

股票持倉特征

為了進一步剖析上述列表中基金的股票板塊持倉特征,我們將申萬一級行業劃分為金融地產、TMT、消費、中游制造、周期、其他這6大板塊,進而可以得到二級債基在不同板塊上持倉占股票資產凈值的比重,及其標準差情況。

較高倉位的抗跌型二級債基,股票持倉分散或集中在金融地產、周期板塊。單獨分析較高倉位的抗跌型二級債基,最近報告期下,在不同板塊上持倉占股票資產凈值比重分布及其標準差情況,可以看出這些基金的標準差整體更低,也就是這些基金股票板塊持倉更為分散。

除此之外,也有部分基金的標準差不低(板塊持倉不分散),但持倉相對更主要集中在金融地產和周期板塊上。

4、抗跌型“固收+”基金三大流派

綜合上述的分析,我們可以將抗跌型“固收+”基金的流派總結為以下三大類,作為我們尋找抗跌型“固收+”基金的初步標準:

(1)低倉位選手:這類基金在股性資產(股票&轉債)上有較低的持倉暴露,因此在市場劇烈調整時調整幅度較低,但低倉位也決定了這類基金的收益彈性較低。例如,中銀穩健添利A、鵬華雙債增利、廣發集裕A。

(2)均衡型選手:這類基金在股性資產(股票&轉債)上擁有中等倉位,轉債持倉以中低價轉債為主,股性較弱。且在股票持倉上,行業配置均衡,以追求股票市場的β收益為主。

而這一類型的基金收益差異,更多取決于基金經理的資產配置能力或股債配比選擇能力。例如,南方寶元債券A、海富通穩固收益、東方紅收益增強A。

(3)價值型選手:這類基金在股性資產(股票&轉債)上擁有中等倉位,轉債持倉也是以中低價轉債為主,股性較弱。但在股票持倉上,傾向于金融地產、周期等低估值的價值板塊。

不過這些基金在股性資產上的收益,在一定程度上要受到板塊行情的影響。例如,南方安泰A、鵬揚匯利A、永贏雙利A。

風險提示:相關結論主要基于過往數據計算所得,不能完全預測未來。報告采用的樣本數據有限,存在樣本不足以代表整體市場的風險,且數據處理統計方式可能存在誤差。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。