文/意見領袖專欄作家 蔣飛

核心觀點

春節期間各省市緊急實施防疫措施。若發生本土疫情,按照“動態清零”政策,各地政府會進行核酸排查。若按照目前大規模排查的十人混檢形式下的8元/人次計算,因部分感染者潛伏期較長,基于目前48小時核酸檢測通行要求,通常大規模全民核酸檢測需進行三至六輪,全民核酸檢測期間每人成本或將達24至48元,這已經對部分百萬人口城市造成一定的支出壓力。據觀察財政自給率低的城市偏好實施嚴格的防疫措施。

通過分析2020年數據,發現26省份赤字率與貸款增速呈一定線性相關關系。赤字率高的弱省市信貸融資能力相對較弱,完成經濟增長目標壓力較高,其中有五個省份2021年未完成經濟指標。赤字率低的強省份2010年以來年度貸款增額/GDP比值持續上升,地方杠桿率持續上揚,鑒于“高質量發展”階段,政府在“穩增長”和“債務可持續性”間尋求平衡,未來貸款增速上升有限,財政收入增速或進一步降低,各強省實現GDP目標存在掣肘。

通過各省2017-2021年GDP增速目標值和實際值以及2022年各省GDP增速目標擬合測算得出全國GDP目標增速在5.1%-5.4%之間。而在疫情持續出現、部分省份完成目標較難的背景下,全國GDP增速可能在5.1%附近。

1

從各地防疫政策看各省財力

受到奧密克戎病毒的影響,近來部分省市陸續成為涉疫地區。春節期間,面臨大量在外務工人員返鄉的問題,各省市都緊急實施了抗疫措施。當發生本土疫情,根據“動態清零”政策,開展多輪次大規模全員核酸檢測是阻斷疫情擴散的重要手段。

2021年12月13日,廣東省發布《關于進一步降低新冠病毒核酸檢測價格和費用的通知》,將新冠病毒核酸單檢價格統一降至 25元/人份,混檢價格統一降至 8元/人份。若按照目前大規模排查的十人混檢形式下的8元/人次計算(參照此次深圳疫情估計的單人核酸成本),基于部分感染者潛伏期較長,基于目前48小時核酸檢測通行要求,通常大規模全民核酸檢測需進行三至六輪,如果疫情情況嚴重甚至更多次數的核酸檢測(天津疫情期間完成十輪全民核酸監測),全民核酸檢測期間每人成本或將達24至48元(此處僅預計檢測費用,未包括其他費用支出),這已經對部分百萬人口城市造成一定的支出壓力。中國城區人口超過100萬人的城市大約是86個,羅列如下:

首先我們以2020年各城市衛健委公布的預算總支出與各城市城區總人口計算得到各城市的人均醫療年支出(因衛生健康委的2021年決算還未公布,暫且使用2020年數據)。通過對比發現,較低人均醫療支出的城市集中在財政自給率較低的城市群體中,其中近70%人均醫療支出不足1500元/人/年的城市集中在財政自給率低于50%的城市群中。且部分城市的人均醫療年支出過低,例如南陽、銀川不足200元/人/年,南充、宜賓人均醫療年支出約為30元/人/年,醫療支出壓力較大。

疫情來臨之后,人均醫療支出不足和財政自給率較低意味著面對疫情當地政府為市民提供醫療保障支持存在一定壓力。此時在防疫手段上,政府為了降低疫情擴散到本土的可能性,會通過出臺嚴格的防疫政策限制人員大幅流動。

我們觀察上述86個百萬人口城市在中國政府網公布的防疫政策,將其截止到一月份的政府防疫政策列為下表:

我們將財政自給率與各城市的防疫政策一一羅列進行比較,發現除了北京和個別疫情較為嚴重的城市外,政府財政自給率高的城市相應的防疫政策則相對來說較為寬松,即當地政府抗擊疫情的底氣較足。反觀財政自給率較低的城市,防疫政策則更為嚴格,尤其在春節前期,各地政府更是加緊了對外來人口的管控。

南充、襄陽、湛江、達州、自貢、南陽、哈爾濱、贛州對于來自中高風險地區的外來人員都實施了較長隔離以及居家監測時間要求,對于中風險地區所在地市除疫情區外的其他區域的外來人員也進行長達14天居家或社區健康監測。可以看出以上城市對于疫情管控相對更為嚴格,而其財政自給率在2020年處于不足30%的水平。而防疫政策加緊導致人員流動性下降,會進一步限制當地經濟增速,加大GDP增速目標的實現壓力。

以上都是人口體量過百萬的規模化城市,尚且存在財力薄弱而縮緊防疫政策的問題,其所在省份的其他小型城市財力狀況將更加不容樂觀,包含這類城市較多的省份有黑龍江、河北、河南、四川、廣西。

2

從各省財力看GDP目標實現能力

中央政府通過貨幣政策和財政政策調控宏觀經濟發展方向,地方政府則主要通過財政和 信貸促進當地經濟發展。根據各省公布的2021年決算報告提供的財政數據計算得到各省2021年赤字率((一般公共預算收入-一般公共預算支出)/名義GDP)以及貸款同比增速,二者的散點圖(橫軸為赤字率,縱軸為貸款同比增速)顯示呈一定的線性相關性(去掉赤字率異常的西藏以及未公布數據的遼寧、山西、天津、寧夏五個省份),即財政自給足的省份信貸融資能力也較強,財政相對穩健;赤字率高的省份信貸融資能力也相對較弱,主要依靠中央轉移支付發展當地經濟,抗風險能力低。

比如,2021年有六個省份沒有完成預定的GDP目標,分別為河南、遼寧、云南、寧夏、 青海、西藏,其中河南主要受7月份罕見洪澇災害影響。其他五省份的赤字率較低且貸款增速2019年以來都低于全國平均水平(11.3%)。

赤字率高的省市貸款能力相對較弱,完成全年經濟增長目標的壓力較大。那么赤字率低的省市完成經濟增長目標的壓力較低嗎?

為了完成各省市制定的經濟目標,各省政府會積極進行財政調節和信貸調節。我們使用各省市的財政收入/GDP和年度新增貸款/GDP作為衡量財政以及信貸調節工具的指標。通過研究強省份2010年以來財政及信貸指標的變動趨勢可以發現:年度新增貸款/GDP的比值持續上升。這一現象表明大部分省市為獲得一單位GDP增加額所消耗的貸款資源增加額遠遠超過其本身,地方杠桿率不斷上升,并影響財政收入增長。

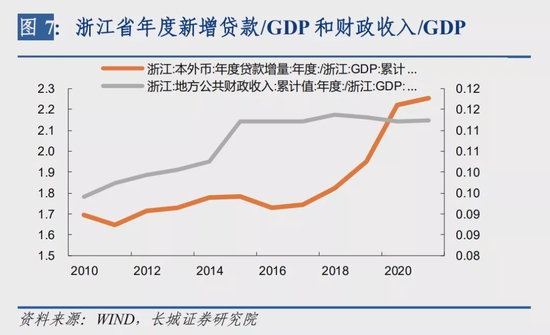

比如廣東省,在年度新增貸款/GDP比重超過14.7%時財政收入/GDP比重開始下降,江蘇省和山東省財政收入/GDP比重在年度新增貸款/GDP超12.4%、9.8%左右開始下降,只有浙江省年度新增貸款/GDP比重已經超過2倍,財政收入/GDP比重仍保持在11%以上,不符合以上規律。

再觀察廣東省,2010年以來年度新增貸款/GDP從9.8%上升至2021年的21.4%,呈上升態勢;而隨著減稅降費等政策,財政收入/GDP在2015年以后不斷下降,從13%下降至11%。財政收入并未因GDP的擴大而等比例擴大,但也并未造成財政赤字率的上升。廣東省的貸款增速始終保持全國前列。但天津市自從2015年財政收入/GDP大幅下降之后,赤字率也快速上升,從2015年的-3%上升至2020年的-9%,貸款增速也從12%下降至2021年11月的5.65%,已經遠遠低于全國平均水平。

在凱恩斯理論——財政和貨幣刺激經濟的穩增長政策大背景下,未來大多數強省赤字率可能呈持續上升,造成其融資能力的進一步下降。在效率低下的經濟體中,以債務推動的經濟發展方式并不能長久,必然會減弱其在市場上的融資能力。

統計發現,2010年以來廣東省貸款余額/GDP環比均值為4%,假設2022年廣東貸款余額/GDP比值上升至1.77%,同時假設2022年各省GDP平減指數為2%,那么可以預測5.5%的廣東省GDP目標對應的貸款余額同比增速為11.78%。

31個省市都根據這種方法進行測算,最終的結果顯示2022年貸款增速為11.77%,比2021年的11.27%回升0.5個百分點(如果高通脹并未明顯回落,貸款增速回升幅度可能更大)。若是如此,2022年又將是GDP增速下行(年度比較)而貸款增速上行的一年,宏觀杠桿率或將再次回升。

假設財政收入/名義GDP比值在2022年保持與2021年一致,我們預估2022年全國財政收入增速范圍在7%-7.5%(用實際GDP增速目標加GDP平減指數確定2022年名義GDP增速),比2021年的10.7%進一步下降2.8-3.7pct。由于2022年政府繼續實施了減稅降費的政策,預計各省財政收入/GDP的比值仍會進一步下降,那么財政收入的增速可能會低于7.5%,各省的財政狀況進一步緊張。

2021年中央經濟會議強調今年的政策方向將保持穩中求進,鑒于當前處于“高質量發展”階段,政府將在“穩增長”和“債務可持續性”間尋求平衡。如果各省貸款增速不會明顯提高,財政收入增速又進一步降低,那么實現各省GDP目標的壓力就會加大。同時如果疫情再次爆發,各省因此而損失掉一部分財力,如同2021年河南因洪澇災害造成的經濟損失,那么實現GDP目標的壓力會進一步加大。

3

從各省GDP看全國GDP可能區間

當前全國31個省市已全部公布其2022年GDP增速預期目標,各省GDP增速目標都在個位數。其中9個省份將2022 年GDP增速目標定在5.5%,5個省份目標定在 6%,7個省份將目標定在6.5%和7%,北京市目標定為5%,西藏自治區定為 8%,海南省定為 9%。

我們按照2017年至2021年各省GDP實現值/全國總GDP實現值(采用各省GDP實現值的算數和為總值)計算各省市對全國GDP的貢獻率,將五年各省貢獻率取算數平均值作為2022年各省對全國GDP的貢獻率,以各省市給出的GDP增速目標乘以各省市2022年GDP貢獻率得到全國GDP增速目標擬合值,該值為6.1%。

各省GDP貢獻率中,廣東、江蘇權重為10%+,山東、浙江、河南權重為5%-8%,湖北、福建、湖南、上海、河北、四川、安徽、北京為3.5%-4.5%,陜西、遼寧、江西、重慶、廣西、山西、內蒙古、云南、天津、貴州、黑龍江、吉林、新疆權重為1.5%-3%,甘肅、海南、寧夏、青海、西藏權重則不足1%。

按照各省份GDP貢獻率與其GDP增速目標的乘積和計算得到2017-2021年全國GDP增速目標擬合值分別為7.5%、7.2%、6.7%、5.9%和6.8%,各年份全國GDP增速實際目標值以及實際值如下表所示:

根據上表數據顯示,各年份GDP增速擬合值比實際目標值要高(2020年政府沒有公布GDP增速目標),且超出范圍為0.7-1pct之間。上述我們已經測算出2022年全國GDP增速預期目標擬合值為6.1%,由此我們推算全國GDP增速預期目標實際值可能位于5.1%-5.4%區間,我們預測實際GDP增速可能靠近5.1%。

4

總結

防疫政策這個切口暴露出各個城市真實的財力水平,通過省內人口規模較大城市的防疫政策松緊可以窺探到該省背后的財力狀況。

財力差的省份抗風險能力較弱,完成全年經濟增長目標壓力較大;而在債務可持續性以及信貸依賴癥并未破除條件下,部分強省實現預期GDP目標掣肘也較多。宏觀杠桿率進一步上升會導致強省向弱省轉化,融資能力下降。如果再遭遇疫情擴散,比如西安,則會對當地經濟造成損失進而影響全國,實現全國經濟目標壓力將加大。

風險提示

美國加息超預期、經濟快速下行、中美關系惡化、疫情失控

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。