意見領(lǐng)袖丨李宗光、鐘山、李語桐(李宗光為華興資本首席經(jīng)濟學(xué)家、中國首席經(jīng)濟學(xué)家論壇理事)

春節(jié)長假即將結(jié)束,期間發(fā)生了哪些事件,將如何影響市場后續(xù)走勢?我們團(tuán)隊對長假期間的各種最新動態(tài)進(jìn)行了系統(tǒng)梳理,剔除噪音,依據(jù)重要程度和邊際變化程度兩個維度,選出了對市場最重要的十大事件,并對其影響進(jìn)行分析。

01

美國經(jīng)濟數(shù)據(jù)整體強勁,

大幅加息概率上升

2月4日,據(jù)美國勞工部數(shù)據(jù),美國1月非農(nóng)就業(yè)新增46.7萬人,遠(yuǎn)超市場普遍預(yù)期的15萬人。此外,美國勞工部還大幅修正往年就業(yè)數(shù)據(jù),將2021年11月的就業(yè)新增由24.9萬人上修至64.7萬人,12月由19.9萬人上修至51萬人。

美國非農(nóng)數(shù)據(jù)強勁,大大增強了市場加息預(yù)期。2月4日數(shù)據(jù)公布后,3月隔夜指數(shù)掉期(OIS)合約顯示,美聯(lián)儲于3月加息50個基點的可能性已接近50%,美國10年期國債收益率最高觸及1.93%,為2019年8月以來高位。而就在2月1日,美聯(lián)儲多為官員表示了不希望過快上調(diào)利率,加息50個基點不是美聯(lián)儲3月會議的“首選行動”等相對緩和的觀點,傳達(dá)了“漸進(jìn)加息”的意愿。

點評:

重要程度:☆☆☆☆☆

邊際變化:☆☆☆

利多:美元

利空:標(biāo)普500、納斯達(dá)克指數(shù)、貴金屬、美債、新興市場股市

1月美國制造業(yè)PMI與非制造業(yè)PMI分別為57.6%和59.5%,較上月下滑,但整體景氣水平仍處于高位,也為美聯(lián)儲加息提供了重要支撐。大幅加息情景下,美元或?qū)⒚黠@受益。當(dāng)然,美元走勢不僅僅取決于美聯(lián)儲的貨幣政策,也取決于外圍市場比如歐元區(qū)、英國加息和貨幣收緊幅度。

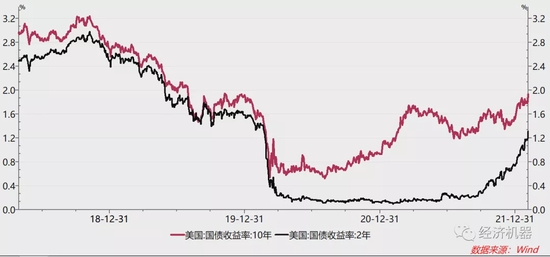

大幅加息情景下,最直接利空是美國國債,特別是短期國債(圖1);此外,短期將加劇股市震蕩,打壓風(fēng)險偏好,美國股市如標(biāo)普500、納斯達(dá)克指數(shù)將經(jīng)受一定壓力。特別是,科技股過去數(shù)年漲幅較大,泡沫程度相對嚴(yán)重,對利率調(diào)整更敏感。

圖1、美國國債收益率:2年期 vs 10年期

02

英國連續(xù)加息,

歐洲央行后續(xù)跟進(jìn)?

2月3日,英國央行將基準(zhǔn)利率上調(diào)25個基點至0.50%,在擁有9位委員的貨幣政策委員會中,有4位主張加息50個基點至0.75%。這是英國央行2004年以來首次連續(xù)加息,去年12月,英國央行因通脹壓力首次加息。利率決議后,英國10年期收益率升破1.40%,創(chuàng)三年新高。

同一天,歐洲央行宣布維持利率不變,但拉加德在發(fā)布會上承認(rèn)通脹問題比此前預(yù)期的更加嚴(yán)重,并且沒有明確表態(tài)“今年不太可能加息”,刻意不排除今年加息的可能性。而之前,為了打壓投資者的預(yù)期,拉加德一直否認(rèn)今年會加息。

鑒于英國央行已經(jīng)加息兩次且加息意愿較為強烈,市場普遍預(yù)期,再度加息板上釘釘,且3月份可能更大幅度加息。貨幣市場對英國央行3月的加息50個基點的概率已達(dá)50%。同時受到歐洲央行鷹派轉(zhuǎn)向的影響,貨幣市場預(yù)計歐洲央行到12月將累計加息50個基點,而在歐洲央行利率決定公布前的預(yù)期為25個基點。

點評:

重要程度:☆☆

邊際變化:☆☆☆☆

利多:歐元

利空:歐洲股市、歐洲債市、美元指數(shù)、黃金

03

外圍股市普漲,科技龍頭走勢分化

圖2 春節(jié)一周外圍市場漲跌(1.31-2.4)

春節(jié)假期,外圍股市整體表現(xiàn)良好,漲多跌少。美股中,納斯達(dá)克指數(shù)周漲幅最大,為2.38%。亞太股市整體較為強勢,其中恒生指數(shù)漲幅周漲幅最大,達(dá)4.34%。從年初累計收益看,大部分市場指數(shù)收益率仍是負(fù)值,但恒生指數(shù)達(dá)5%。恒生科技股、線下消費股節(jié)日期間漲幅較大。

值得關(guān)注的是,美股科技股走勢出現(xiàn)分化。周五,Meta Platforms大跌25%,而SNAP上漲約59%,亞馬遜漲幅也超13%。這主要由于Meta 財報披露了元宇宙投資情況,令2021年營業(yè)利潤減少約100億美元,而SNAP和亞馬遜等業(yè)績均超預(yù)期。

點評:

重要程度:☆☆☆

邊際變化:☆☆☆☆☆

利多:A股市場

全球股市反彈可能與美聯(lián)儲“漸進(jìn)加息”的表態(tài)有關(guān),但3號以來,英、歐央行的行動和表態(tài)加上美國超預(yù)期的非農(nóng)數(shù)據(jù),推高了美聯(lián)儲緊縮預(yù)期,股市也相應(yīng)下跌。同時,我們也看到,在加息預(yù)期下,業(yè)績優(yōu)異的科技股價格仍大幅上漲,說明如有業(yè)績支撐,納斯達(dá)克也存在上漲空間。整體上,外圍市場的穩(wěn)定上漲,港股開門紅,有利于A股市場情緒的修復(fù)。

04

PMI環(huán)比回落,建筑業(yè)預(yù)期向好

1月,我國制造業(yè)PMI 50.1%,較上月回落0.2個百分點,非制造業(yè)PMI 51.1%,較上月回落1.6個百分點。

圖3 PMI與非制造業(yè)商務(wù)活動指數(shù)

供需整體回落,維持弱景氣狀態(tài)。供給側(cè),1月PMI生產(chǎn)指數(shù)為50.9%,較上月回落0.5個百分點,連續(xù)第3個月在枯榮線以上。需求側(cè),1月PMI新訂單指數(shù)為49.3%,較上月回落0.4個百分點。

圖3 建筑業(yè)PMI及分項

建筑業(yè)訂單與預(yù)期均有所回升。1月,建筑業(yè)PMI新訂單指數(shù)為53.3%,較上月提升3.3個百分點。建筑業(yè)PMI業(yè)務(wù)活動預(yù)期指數(shù)為64.4%,較上月提升4.5個百分點,連續(xù)第三個月提升,表明需求與預(yù)期均向好。

點評:

重要程度:☆☆☆☆☆

邊際變化:☆☆☆

利空:大盤指數(shù)

整體看,1月份PMI較弱,可能與今年春節(jié)前置和疫情再次暴發(fā)有關(guān)。防疫政策不確定下,導(dǎo)致放假返鄉(xiāng)時點提前,減弱了經(jīng)濟活動。當(dāng)然,整體看,當(dāng)前經(jīng)濟活動相對偏弱,經(jīng)濟動能依舊不足,仍需政策端繼續(xù)發(fā)力,托底維穩(wěn)。

05

新能源汽車銷量開門紅

1月,各新能源汽車品牌銷量普遍迎來大豐收、交付量表現(xiàn)較好,同比均大幅增加。其中,比亞迪銷量新能源汽車9.32萬輛,同比增361.73%。小鵬汽車交付12922臺,同比增長115%,連續(xù)五個月交付破萬。理想汽車交付12268輛理想ONE,同比2021年1月增長128.1%。蔚來汽車共計實現(xiàn)銷量9652臺,同比增長33.6%。哪吒、極氪、零跑等品牌的銷量也可圈可點。

點評:

重要程度:☆☆☆☆

邊際變化:☆☆☆

利多:新能源汽車及上下游

新能源汽車能克服芯片短缺、原材料上漲等困難保持繼續(xù)實現(xiàn)高速增長,說明供需兩旺的格局并沒有改變。建議繼續(xù)關(guān)注新能源汽車產(chǎn)業(yè)鏈上下游,特別是近期調(diào)整較多的方向。

06

土地及房地產(chǎn)市場整體低迷

1月土拍市場表現(xiàn)十分低迷。據(jù)中指研究院數(shù)據(jù),1月,TOP100企業(yè)拿地總額837億元,拿地規(guī)模同比下降62.6%。同時,據(jù)克而瑞地產(chǎn)研究中心的報告顯示,深圳、蘇州、寧波和無錫三輪集中土拍開啟,土拍熱度均低于二輪,1月份溢價率再創(chuàng)歷史新低為23%,平均流拍率升至21%,大部分流拍地塊集中在三四線城市,并以涉宅用地居多。1月份百強房企銷售額同比去年1月份下降幅度超過40%。

圖4 2021-2022年50家代表房企每月拿地總額

點評:

重要程度:☆☆☆☆☆

邊際變化:☆☆☆

利空:房地產(chǎn)及上下游

在政策面有所放松的背景下,土拍市場低迷表明當(dāng)前房企仍面臨的資金壓力,也是房地產(chǎn)下行趨勢下,信心不足,投資態(tài)度愈加謹(jǐn)慎的表現(xiàn)。這一定程度上有利于房地產(chǎn)行業(yè)供給端的出清,不過對于部分對賣地收入依賴度較高的地方政府而言,可能更加難熬。

07

春節(jié)檔票房亮點不少,

但整體仍難超越去年

截止大年初四,春節(jié)檔影片總票房突破40億,《長津湖之水門橋》票房領(lǐng)先,達(dá)到17億。但與去年相比仍有一定差距。去年同期,春節(jié)檔影片總票房已達(dá)52.54億,比今年多了近13億,排名第一的《唐人街探案3》票房達(dá)28億。

據(jù)統(tǒng)計,2021年春節(jié)檔總票房累計超78億元。春節(jié)檔票房排名前三的影片為《唐人街探案3》35.62億元、《你好,李煥英》27.22億元、《刺殺小說家》5.39億元

圖5 近5年春節(jié)檔觀影人數(shù)變化

造成這一狀況的原因有很多,一方面2021年確實是電影大年,春節(jié)檔累計票房、觀影人次均創(chuàng)歷史紀(jì)錄;另外過高的票價以及一般的影片質(zhì)量也是重要的影響因素。今年春節(jié)檔電影單張票價比2021年總體提高10元,同時整體缺乏爆款。

點評:

重要程度:☆☆

邊際變化:☆☆☆

利空:院線、影視相關(guān)

春節(jié)檔電影票房和口碑的表現(xiàn),為中國電影行業(yè)拉響了警報,表明流量加資本的紅利期已經(jīng)過去,踏踏實實提高影片質(zhì)量或許是明智之舉。

08

春運逐步恢復(fù)正常,旅游消費仍不旺

今年春運各項數(shù)據(jù)均同比大幅增長,民航發(fā)送旅客人次漲幅最大。據(jù)央視新聞?wù)恚?022年2月4日,春運第19天,全國預(yù)計發(fā)送旅客2014萬人次,同比增長36.06%。其中鐵路預(yù)計發(fā)送旅客480萬人次,同比增長33.33%,公路1400萬人次,同比增長37.25%,水路48萬人次,同比增長14.29%,民航86萬人次,同比增長47.77%。全國高速公路預(yù)計流量3548.40萬輛,同比增長2.29%。

旅游意愿仍不足。據(jù)中國文化和旅游部的數(shù)據(jù)顯示,今年春節(jié)假期的前三天,中國國內(nèi)旅游出游合計1.37億人次,按可比口徑,恢復(fù)到了疫情前2019年春節(jié)假日同期的大約71.5%,低于2021年中國春節(jié)假期期間的75.3%。值得注意的是,受到北京冬奧會的激勵,冰雪運動方面得到增長。據(jù)攜程4日披露的數(shù)據(jù),春節(jié)前三天的滑雪門票訂單與去年相比增長33%。此外,春節(jié)前三天滑雪酒店的訂單量年增52%,酒店人均花費年漲13%。

點評:

重要程度:☆☆☆

邊際變化:☆☆

利多:航空、交通運輸

利空:免稅、酒店、旅游

從春運期間,發(fā)送旅客人數(shù)同比大增和旅游出行人次同比下滑可以看出,疫情對作為必選消費“回家過年”的影響在逐步淡化。作為可選消費的旅游,需求不旺可能更多的由于消費者消費意愿不足。

09

白酒銷售“旺季”不旺

白酒仍是春節(jié)酒類消費首選,但是2022年春節(jié)白酒銷售“平淡”。“我們估算,2022年春節(jié)河南省酒水銷售較去年春節(jié),預(yù)計下滑20%以上。”河南省酒業(yè)協(xié)會流通委員會秘書長皇甫尚旻稱,現(xiàn)在的問題是春節(jié)“旺季”銷售不旺,渠道庫存大。為春節(jié)“旺季”銷售發(fā)愁的酒商,全國多地不在少數(shù),甚至有酒商春節(jié)檔銷售下滑50%以上。

點評:

重要程度:☆☆☆☆

邊際變化:☆☆☆☆

利空:白酒

白酒銷售不佳,一方面受在一些受疫情影響,過年宴請聚會等均有所限制改變,另一方面與2021年12月中下旬,一眾酒企紛紛提價,以及人們消費能力下降有關(guān)。

10

石油價格創(chuàng)近年來新高

圖5 WTI原油期貨價格

2月3日,以沙特和俄羅斯為首的OPEC+聯(lián)盟召開月度產(chǎn)油政策會議,堅持原定計劃在3月增產(chǎn)40萬桶/日。而此前市場預(yù)期,OPEC+有可能加速增產(chǎn)。其后原油期貨也突破90元關(guān)口。春節(jié)期間(2022.1.31-2022.2.4)WTI原油期貨價格漲幅達(dá)4.72%,創(chuàng)2015年以來價格新高。

點評:

重要程度:☆☆☆☆

邊際變化:☆☆

利好:石油化工

利空:航空

疫情以來,OPEC+表現(xiàn)了其對原油供給的把控能力,表明其有能力將石油維持在80到100美元的高位。緊張的地緣政治也可能導(dǎo)致油價上漲。

當(dāng)然,春節(jié)期間最大的事件莫過于冬奧會的開幕,但這個屬于“靴子落地”,對市場邊際影響幾乎為零,更可能的是兌現(xiàn)預(yù)期,因此,我們沒有放進(jìn)來。但中長期來看,冬奧會后,冰雪旅游或?qū)⒊蔀闈摿^大的體育項目,值得期待。

(本文作者介紹:華興資本集團(tuán)首席經(jīng)濟學(xué)家。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼